企业履行社会责任对财务效率与公平的影响

2020-12-11 09:14王宾

财会月刊·上半月 2020年11期

关键词:企业社会责任

王宾

【摘要】随着利益相关者理论的完善, 企业社会责任的积极作用凸显, 其被纳入财务管理战略中并迅速与企业具体财务活动高度融合, 企业履行社会责任对具体财务活动的影响受到了越来越多的关注。 根据十九大思想, 站在财务活动的角度, 企业既要在经营活动中提高财务效率, 也要在增值分配活动中体现财务公平, 两者兼顾。 在厘清财务效率与财务公平关系的基础上, 与研究问题结合起来形成企业社会责任优势和劣势两种截然相反的观点, 而后基于这两种观点重点研究企业履行社会责任影响财务效率与公平的内在机理, 最终构建企业履行社会责任影响财务效率与公平的理论框架和实证框架。

【关键词】企业社会责任;财务效率;财务公平;财务活动

【中图分类号】 F270 【文献标识码】A 【文章编号】1004-0994(2020)21-0021-8

一、引言

党的十九大为中国开启了新时代, 新时代要有新责任、新担当, 还要走更远的路, 担更大的责, 因此企业社会责任研究在经济发展新常态下被赋予了新的使命。 现阶段, 我国关于企业社会责任的理论分析和实践经验研究日益增多, 与企业社会责任相关的国家政策、标准、法律经过不断的酝酿并陆续发布, 使我国企业社会责任继续深入发展得到有力的保障, 我国企业的社会责任意识不断增强, 更多的企业将社会责任融入其发展愿景和财务战略中, 从而推动整个社会的可持续发展。 但是, 近年来有许多忽视企业社会责任的事件暴露出来, 如食品药品安全、生态污染、信用缺失等。 忽视企业社会责任会影响国家健康发展、社会安全稳定、人民生活幸福和企业持续发展等, 继而严重影响国家整个企业社会责任体系的构建和健康发展。

党的十九大报告提出: “坚持按劳分配原则, 完善按要素分配的体制, 促进收入分配更合理、更有序。” 党的十九大报告对效率与公平做了创新性调整, 明确生产重效率、分配重公平。 由此可以看出, 根据十九大思想, 站在财务活动的角度, 企业既要在经营活动中提高财务效率, 又要在增值分配活动中体现财务公平, 两者兼顾。 也有学者发现并提出财务双目标协调论, 即企业要在价值创造的财务活动中重视效率, 在价值分配的财务关系中凸显公平[1] 。 财务效率与财务公平既是企业财务的两个方面, 又是衡量企业绩效经济性和社会性的两个维度, 不可只重视一方面而忽视另一方面。 也就是说, 企业要通过提高财务效率提升企业价值, 再通过提升财务公平实现价值分配公平, 既要注重经济效益, 又要注重社会效益, 这与十九大关于效率与公平的创新思路不谋而合。 在这样的现实中研究企业履行社会责任对财务效率与公平的影响, 可以让企业和社会从根本上认识企业履行社会责任的经济和社会影响。

通过梳理相关文献, 笔者发现企业履行社会责任影响财务效率的研究缺乏系统性, 企业履行社会责任影响财务公平的研究更是凤毛麟角。 因此, 本文从经营活动和分配活动中分别探究企业履行社会责任对财务效率与公平的影响效应, 构建企业履行社会责任影响财务效率与公平的研究框架, 以期正确认识社会责任的重要性, 并为进一步研究企业社会责任对财务效率与公平的影响问题提供启发。

二、财务效率与财务公平的关系

效率和公平的关系问题是党和国家历来都特别关心的焦点, 关系到国家富强、社会稳定和人民幸福。 在不同时期, 党和国家对效率和公平的关系问题有不同的提法: 党的十四大明确“要兼顾效率与公平”; 党的十四届三中全会明确“要体现效率优先, 兼顾公平”; 党的十五大明确“要坚持效率优先, 兼顾公平”; 党的十六大明确“初次分配注重效率, 再分配注重公平”; 党的十六届五中全会明确要“注重社会公平, 特别要关注就业机会和分配过程的公平”; 党的十六届六中全会明确要在“经济发展的基础上, 更加注重社会公平”; 党的十七大明确“初次分配和再分配都要处理好效率和公平的关系, 再分配更加注重公平”; 党的十八大进一步明确“初次分配和再分配都要兼顾效率和公平, 再分配更加注重公平”; 党的十九大明确“坚持按劳分配原则, 完善按要素分配的体制, 促进收入分配更合理、更有序”。 党的十九大报告对效率和公平做了创新性调整, 把效率与公平分开对待, 明确生产要重效率、分配要重公平。 借鉴党和国家对效率和公平长时间的探索和创新, 引申到微观层面可以得出, 企业不仅要有效做大经营活动中的“蛋糕”, 也要通过合理的分配制度分好这个“蛋糕”, 让所有利益相关者都能够享受企业发展成果, 也就是说企业不但要注重提高财务效率, 还要注重实现财务公平。

目前, 我国有学者提出财务双重目标协调论, 将财务管理目标中的效率问题对应到经营活动中的价值创造, 将财务管理目标中的公平问题对应到分配活动中的价值分配[1,2] , 他们认为既要在财务活动中尽可能多地创造价值, 提高财务效率, 实现价值创造最大化目标, 又要在价值分配的财务关系中凸显财务公平, 实现价值分配公平。 先尽可能多地创造价值, 再尽可能公平地分配价值, 既要注重经济效益, 又要注重社会效益, 这与十九大关于效率和公平的创新思路一致。

价值创造是“做饼”, 可以通过财务效率反映, 价值分配是“分饼”, 可以通过财务公平反映; 没有财务效率, 就没有经济效益, 财务公平只能是“空中樓阁”; 财务公平实现不了, 则会降低利益相关者的积极性, 恶化利益相关者之间的关系, 引发诸如罢工、代理矛盾、人才流失、股东撤资等问题, 社会效益就会低下, 反过来就会抑制财务效率的提高。 企业经营活动要提高财务效率, 为利益相关者创造价值; 分配活动要妥善处理好财务关系, 提升财务公平, 合理解决利益相关者的财务利益诉求。 企业应该具有双重财务目标, 即兼顾财务效率最大化和财务公平最大化。

因此, 依照十九大报告中对效率与公平的创新性调整和相关学者提出的财务双重目标协调论, 本文的财务效率是指经营活动价值创造领域的财务效率, 不包括分配活动中的分配效率, 本文的财务公平是指分配活动价值分配领域的财务公平, 不包括经营活动中的经营公平。 财务效率和财务公平分属于经营活动和分配活动, 是企业财务的两个方面, 也是衡量企业绩效的两个维度, 企业既要在经营活动价值创造阶段提高财务效率, 又要在分配活动价值分配阶段实现财务公平, 既要注重经济效益, 也要注重社会效益, 两者兼顾, 缺一不可。 研究企业履行社会责任对财务效率与公平的影响有一个先后顺序, 即先研究企业履行社会责任对财务效率的影响, 再研究企业履行社会责任对财务公平的影响, 两个方面缺一不可。

三、理论基础

(一)利益相关者理论

根据产权理论和契约理论, 企业实质上是很多契约的集合体, 利益相关者与企业存在显性的或隐性的合作关系, 通过各自的资源对企业进行投资, 维持企业的生存, 促进企业的发展, 股东和其他利益相关者共同拥有企业, 并从企业中获取各自的投资回报。 所以, 管理者要充分了解并尽可能满足各利益相关者的实际需要, 解决他们之间的利益冲突, 综合平衡他们之间的切身利益, 实现利益相关者整体利益最大化[3,4] 。

利益相关者理论是指企业与各利益相关者通过两者之间的显性和隐性契约形成双边互利关系, 实现互惠共赢。 这种双边互利关系有两个好处: 一是能有效实现包括股东在内的企业各相关者利益最大化的目标, 既保障股东利益, 又保障其他利益相关者的利益[5,6] ; 二是能平衡各利益相关者的需求, 协调各利益相关者的关系[7] , 提高企业快速响应内外部利益相关者需求的效率。 企业与各利益相关者关系的协调和融合可以通过企业积极履行社会责任来实现, 因此企业社会责任是一种可以增强利益相关者对企业的信任度和有效改善两者关系的协调机制[3] , 通过这个机制可以提升企业财务效率与公平[6,8] 。

利益相关者理论与企业社会责任思想有很多共同点, 使得两者紧密联系在一起并相互发展, 研究企业社会责任需要利益相关者理论基础, 研究企业社会责任也检验了利益相关者理论[9] 。 同时, 利益相关者理论为实证研究企业社会责任产生的经济和社会影响提供了比较清晰的理论分析框架和科学的分析思路。

(二)资源基础理论

资源基础理论是由Pfeffer和Salancik[10] 最早系统论述的, 主要研究企业与外部环境的交互关系, 以及企业如何应对外部环境对企业的约束。 该理论阐明了三个核心论点: ①由于企业正常运营需要外部环境提供的各种资源, 因此企业受外部环境约束; ②动态交互关系存在于企业与外部环境之间, 企业在这种情况下要主动应对, 从有限的资源中实现最大的利益; ③企业应该区分外部环境所提供资源的重要程度, 不仅要与重要资源提供者建立良好关系, 还要尽可能兼顾其他资源提供者的利益。

资源基础理论进一步拓展和深化了利益相关者理论, 是利益相关者理论的深化和延续。 资源基础理论认为, 企业的竞争优势来源于具有内部异质性的核心竞争力, 而企业社会责任就是具有核心竞争力的有形和无形资源, 因此企业通过履行社会责任能够提升企业财务效率与公平。 McWilliams和Siegel[11] 等的研究证实了资源基础理论是研究企业社会责任经济和社会影响的有效理论基础, 有利于企业形成有价值的竞争优势。 總之, 资源基础理论支持企业积极履行社会责任, 这样企业可以与其主要利益相关者形成亲密无间的友好关系, 这种关系就是企业至关重要的无形资源, 企业可以依靠这种无形资源获取最有竞争力和最有效的有形资源, 形成竞争优势, 势必提高企业的财务效率与公平。

(三)合法性理论

企业价值观与社会价值体系的一致性和企业经营目标与社会期望的一致性是合法性理论重点研究的问题。 合法性理论以社会契约理论为基础, 认为企业与社会存在契约关系, 社会给予企业经营权, 遵守准则的程度和社会边界决定着企业能否生存[12] , 遵守社会契约、与社会价值体系保持一致、实现社会期望、支持社会发展的企业就是合法的企业, 合法的企业就能长期生存下去。

学者们经常将合法性理论作为财务会计领域中信息披露动机的研究基础, 认为企业准确披露信息是其获取合法性的重要方式, 利益相关者通过企业信息披露了解企业合法性的程度。 企业社会责任信息的披露更能反映企业对股东以外利益相关者期望的满足程度、获取社会合法性的程度以及企业目标与社会整体期望的一致性程度, 因此合法性理论常被作为企业社会责任信息披露和经济与社会影响的理论基础。 在理论研究中, Khor[13] 分析了合法性理论与社会契约条款和社会责任信息披露政策之间的关系, 得出社会契约条款和信息披露政策都受合法性理论影响。 在实证研究中, Brown和Deegan[12] 等研究发现, 在社会发生环境事故时, 企业会加大自愿披露社会责任信息的力度, 减少公众质疑, 保持与利益相关者的沟通渠道畅通, 以防止损害企业合法性形象。 可见, 企业通过自愿披露正面社会责任信息来应对外部合法性压力, 缓解合法性危机, 证明合法性形象, 从而提升企业财务效率与公平。 因此, 合法性理论是研究企业社会责任经济与社会影响和信息披露动机最有效的理论之一。

(四)委托代理理论

委托代理理论是新古典经济学中的重要理论之一。 Jensen和Meckling[14] 基于委托代理理论指出, 现代公司中委托人(所有者)与代理人(管理者)之间利益不一致的主要原因是两者间存在着较为严重的委托代理关系。 信息不对称的存在, 使委托人与代理人之间的信息掌握程度差异较大, 代理人掌握企业信息较多, 而委托人掌握企业信息较少, 所以委托人对代理人的监督和控制只能是局部的, 当委托人与代理人利益发生冲突时, 就可能造成两者长期利益不一致, 进而使委托人长期利益受到损害。 如果把委托人由股东扩展到利益相关者, 企业管理者与利益相关者就会形成一种更广泛的委托代理关系, 管理者成为股东、员工、顾客、供应商、政府、环境等全部利益相关者的代理人, 所以管理者与所有利益相关者之间都存在上述代理问题。

由于委托代理关系的存在, 学者们自然会借助委托代理理论研究管理者的利己机会主义行为, 他们认为: 一是管理者履行企业社会责任是为了追求私利, 如Brammer和Millington[15] 研究得出, 管理者积极履行企业社会责任的目的之一是建立个人声誉或提升其职业生涯和政治前途, 但是企业却要承担由此产生的成本支出, 管理者满足了私利却损害了企业财务绩效, 进而降低了财务效率与公平; 二是管理者会利用企业社会责任的堑壕机制, 如Hemingway和Maclagan[16] 研究得出, 管理者在做出不道德行为时, 为了掩盖对自己的影响, 就可能通过自愿披露社会责任信息的方式积极履行企业社会责任。

(五)“股东至上”理论

长期以来, “股东至上”理论一直在企业各方关系中占主流地位, 目前该理论的影响仍根深蒂固。 “股东至上”理论认为, 企业的所有者是股东, 股东财富最大化就是企业的最终财务目标, 一切以股东利益为重。 Berle[17] 提出了“股东至上”理论, 他认为企业的唯一拥有者是股东, 只有股东才能赋予企业经营权力, 股东利益是企业需要保障的唯一利益, 只有股东允许企业做的事, 管理者才能执行。 基于“股东至上”理论, 许多研究者都认同为股东创造财富是企业社会责任的首要目标。 诺贝尔经济学奖得主Friedman[18] 明确指出, 自由市场经济中最大化地为股东赚钱是企业唯一的社会责任, 其他社会问题让政治家们去解决。 显而易见, “股东至上”理论主导企业重视股东利益, 忽视其他利益相关者利益, 而企业履行社会责任会减少股东利益。

四、企业履行社会责任影响财务效率与公平的机理

(一)企业社会责任优势和劣势观点成因

通过对前述理论基础的分析可以看出, 利益相关者理论、资源基础理论和合法性理论均认为企业履行社会责任对企业有正面影响, 而委托代理理论和“股东至上”理论则认为企业履行社会责任对企业有负面影响, 从而形成企业社会责任优势观点和劣势观点, 具体动因如下:

1. 企业社会责任优势观点。 利益相关者理论、资源基础理论和合法性理论在企业社会责任和环境会计领域相关研究中占据重要理论地位, 从不同层面解释了企业与社会的关系。

立足于整个社会层面的合法性理论认为, 企业的合法性来源于企业与社会价值体系的一致性, 企业合法性地位可以通过履行合法化实践来获得, 但并未提及如何获取企业与社会价值体系的一致性, 或企业获取社会合法性的有效途径; 资源基础理论关注的是, 企业与控制其发展所需重要资源的外部环境的交互关系, 企业如何应对外部环境对企业的约束; 利益相关者理论认为, 各利益相关者价值评价标准决定了企业的生存和发展, 企业的合法性和所需重要资源来源于企业与各利益相关者价值体系的一致性, 因此企业要注重与各利益相关者的沟通及协调, 以获取他们的认可和支持。

上述三个理论从不同层面解释了企业能够更好地生存和发展的方式。 基于这三个理论, 企业生存和发展的必要因素是财务绩效, 但并不仅限于这个因素, 企业的社会责任不但要满足股东的利益需求, 尽可能地获取利润, 还要满足其他不同利益相关者的利益需求, 赢得各利益相关者的合法性认同, 从主要利益相关者获取重要资源, 实现企业利益相关者价值最大化。 这样不但可以全面提高企业财务效率, 而且可以实现增值分配过程中的财务公平。 因此, 企业積极履行社会责任不仅可以满足各利益相关者的需求, 还有助于企业与各利益相关者建立密切良好的关系, 获取诸如财务效率、财务公平、人力资本等核心竞争力, 促进企业可持续发展, 给企业带来经营优势和增值分配优势, 形成企业社会责任优势观点。

2. 企业社会责任劣势观点。 由于现代企业中委托代理关系和“股东至上”观念仍然普遍存在, 学者们在分析管理者的行为时还是经常采用委托代理理论和“股东至上”理论。 企业是否及如何履行社会责任是管理者的决策行为, 因此这两个理论经常影响管理者的行为。 在这样的影响下, 管理者履行企业社会责任可能是社会责任过度投资行为, 这种行为的主要目的是管理者追逐个人私利, 结果与企业利益相关者价值最大化相悖, 管理者这样的利己机会主义倾向, 使其通过履行企业社会责任掩盖其利己主义行为, 从而浪费企业资源、降低经营活动中的财务效率, 而且投资者对管理者的监督成本加大, 企业的代理问题更严重, 进而降低企业增值分配活动中的财务公平程度, 形成企业社会责任劣势观点[19] 。

综上所述, 企业履行社会责任影响财务效率与公平在企业社会责任优势观点和劣势观点认识下的结果截然不同。

(二)企业履行社会责任影响财务效率的机理

1. 基于企业社会责任优势观点。 根据上述理论基础和企业社会责任优势观点动因分析, 企业通过积极履行社会责任形成的宝贵关系资产和稀缺资源等经营优势, 能够对企业财务效率产生积极的影响, 具体表现在以下两个方面: 一方面, 可以带来与利益相关者良好稳定的关系资产和企业必需的核心竞争力, 这些重要资源对提高企业自身的财务效率和社会贡献能力作用极大。 企业积极履行社会责任提高了企业信息透明度, 增加了利益相关者对企业的信任, 为企业营造了可持续发展的外部环境; 同时, 也使企业社会责任战略管理思维得以培养, 企业发展中的短视行为得以避免, 企业的战略管理和风险应对能力得以增强[20] , 企业可以及时有效地掌控企业价值, 从而减小各种损害企业价值的行为, 全面提升企业的财务效率。另一方面, 声誉资本在企业履行社会责任时逐步形成, 它不但可以提高企业财务效率, 还能减少企业提高财务效率时产生的社会成本, 降低由于未处理好与利益相关者关系而对企业可持续发展产生的负面影响。 企业通过履行社会责任形成“类似保险”的道德和声誉资本, 能够保护企业少受意外伤害, 减少不良事件对企业价值的冲击[21] , 尽可能减少企业提高财务效率所耗费的成本, 有效提高企业当前和未来的财务效率。 综上所述, 企业履行社会责任不但有利于提高财务效率, 而且有利于减少在提升财务效率时企业为当前和未来生存发展付出的社会成本。

2. 基于企业社会责任劣势观点。 根据上述理论基础和企业社会责任劣势观点动因分析, 企业管理者可能会为了个人利益而履行企业社会责任, 从而损害了股东利益, 这属于代理问题[18] 。 作为企业股东的代理人, 管理者与股东存在利益冲突, 信息不对称的存在使管理者为了个人利益而过度履行企业社会责任, 从而牺牲股东利益, 管理者在自利性社会责任活动上浪费企业资源[15] , 企业社会责任的堑壕作用将会导致企业价值降低[22] 。 因此, 企业履行社会责任会降低企业财务绩效, 从而降低财务投入产出效率, 同时也会减少总的社会贡献, 进而降低企业财务效率。 “股东至上”理论认为企业的所有者是股东, 股东财富最大化就是企业的最终财务目标, 一切以股东利益为重。 而企业履行社会责任可能会损害股东的利益, 从而降低企业财务绩效[18] 。 这个观点以交替换位假说为依据, 提出资源有限会限制企业决策, 本应该用于提高股东利益的资源将因为企业履行社会责任而被消耗。 所以, 企业履行社会责任会导致企业成本增加、企业利润减少, 反而不利于企业参与市场竞争, 从而降低企业财务效率。 由于大部分企业没有有效管理其社会责任行为, 企业原本用于提高企业生产效率或分配给股东的资源, 管理者有可能將其用于履行社会责任, 提升个人声誉和职业生涯, 结果导致企业财务绩效降低, 从而不利于提高企业财务效率。 综上所述, 管理者可能是基于利己机会主义倾向或股东财富最大化目标积极履行社会责任, 其决策行为与企业发展战略无关, 从而浪费企业的有限资源, 降低财务资源的投入产出比率以及企业社会贡献率和企业财务效率。

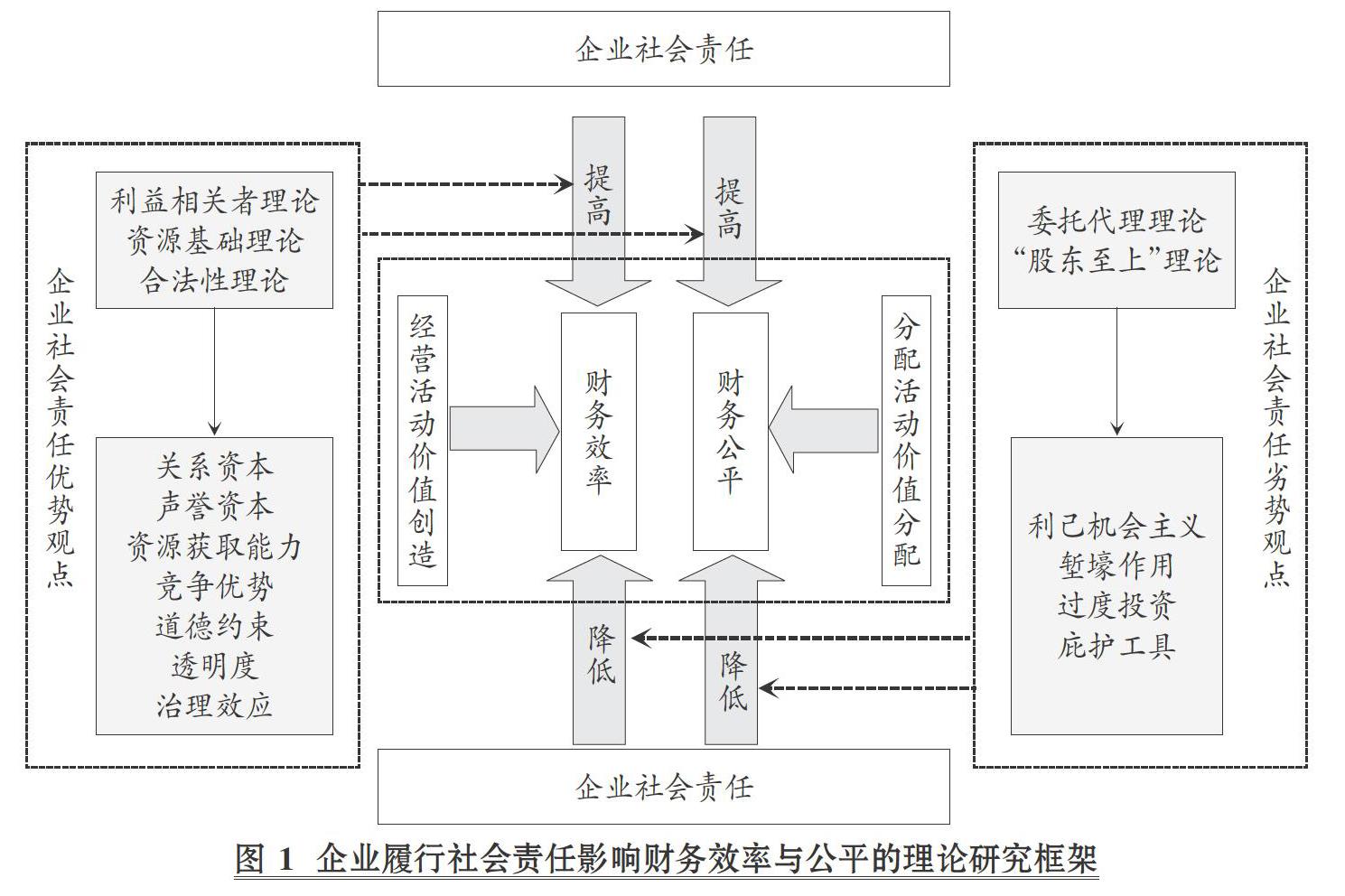

综上所述, 依据利益相关者理论、资源基础理论和合法性理论, 基于企业社会责任优势观点的机理分析表明, 企业积极履行社会责任会提高经营活动中的财务效率; 而依据委托代理理论和“股东至上”理论, 基于企业社会责任劣势观点的机理分析表明, 企业积极履行社会责任会降低经营活动中的财务效率。

(三)企业履行社会责任影响财务公平的机理

1. 基于企业社会责任优势观点。 利益相关者理论认为, 企业既然是“一组契约”的载体, 那么企业与股东、员工、管理者等主要利益相关者之间的契约当然包含在这组契约中, 企业的性质就可以解释为“各利益相关者缔结的一组契约”[7,14] 。 每一个参加契约签订的个人或组织都为企业提供了资源, 因此为了保障企业利益分配的公平和公正, 企业应该按照贡献大小满足他们的利益需求, 平等对待契约各方[5] 。 利益相关者理论认为, 在分配公平中多元理论发挥着重要的作用, 包含自由意志论、功利主义和社会契约论的多元“分配公正”理论就是多元理论。 自由意志论与功利主义相结合, 认为财权所有者可以任意使用其掌握的资源, 但又必须抑制自我欲望, 兼顾满足其他人的利益需求。 社会契约论认为, 企业与利益相关者要互相理解, 充分沟通利益分配和资源使用方式。 企业履行社会责任能够使其利润分配的对象由股东扩展到所有与企业有关联的各方利益相关者, 使分配的内容也从税后利润扩展为综合考虑股东、债权人、员工、政府、环境等的企业增值额, 使企业评价分配结果的指标由过度强调股东利益的传统财务指标转化为企业社会责任综合评价指标, 从而有利于企业分配活动中财务公平的实现。 综上所述, 企业积极履行社会责任能够满足各利益相关者特别是主要利益相关者的需求, 按照多元“分配公正”理论进行增值分配, 能够提高企业增值分配的财务公平(基于贡献三因素论, 包括劳资公平、管理公平、资本公平等)。

2. 基于企业社会责任劣势观点。 在委托代理理论和“股东至上”理论影响下, 企业管理者具有强烈的机会主义倾向, 可能会进行大量的利润操纵和信息披露, 目的是满足薪酬契约、融资契约等对其的要求, 他们也可能只重视股东利益而不顾其他利益相关者利益, 从而使企业分配环节中的财务不公平加剧。 企业的声誉资本可以通过其积极履行社会责任形成, 因为这种行为能够赢得利益相关者对企业的信任和支持, 向外界传递企业关注长期发展和其他相关者利益的利好信息, 这样不仅能增加利益相关者对企业的正面评价, 而且能有效缓解负面事件对企业价值的恶意冲击[23] 。 所以, 企业可能会积极履行社会责任以掩盖利润操纵等不道德行为, 充分利用企业社会责任的堑壕机制形成企业具有良好声誉的假象, 从而获取利益相关者对企业关注社会责任的正面评价, 减少利益相关者对企业盈余管理等潜在行为的负面评价和监督, 尽可能获取利益相关者的理解和支持[24] 。 如果企业存在这样的情况, 管理者积极履行社会责任的目的并不是追求高尚的道德和透明度, 而是让社会认为企业是诚信和透明的, 利用这种声誉保险机制掩盖其财务不公平现象[16] 。 “股东至上”理论对管理者的影响, 使其只以股东利益为重, 也会降低财务公平。 因此, 从管理者利己机会主义行为和堑壕机制视角来看, 企业把履行社会责任作为掩盖其不道德行为的庇护工具, 会造成财务不公平现象。

因此, 依据利益相关者理论、资源基础理论和合法性理论, 基于企业社会责任优势观点的机理分析表明, 企业积极履行社会责任会提升企业增值分配活动中的财务公平; 而依据委托代理理论和“股东至上”理论, 基于企业社会责任劣势观点的机理分析表明, 企业积极履行社会责任会降低企业增值分配活动中的财务公平。

五、研究框架的构建

(一)理论研究框架

根据上述具有相关理论支撑的企业社会责任优势和劣势观点的机理分析, 企业财务效率和公平受企业履行社会责任的影响较明显, 影响效应在不同的理论基础指导下出现了截然相反的结果: 利益相关者理论、资源基础理论和合法性理论认为, 企业应以实现相关者利益最大化为最终目标, 这样形成的企业社会责任优势观点证实企业积极履行社会责任可提高其财务效率与公平; 而委托代理理论和“股东至上”理论认为, 管理者的个人利益或股东的利益最重要, 企业社会责任可作为堑壕工具, 这样形成的企业社会责任劣势观点则证实企业积极履行社会责任会降低其财务效率与公平。 因此, 本文对企业履行社会责任影响财务效率与公平这个核心问题的研究就是基于这两种对立的观点展开的。 根据上述企业履行社会责任影响财务效率与公平的具体理论分析, 本文归纳总结的理论分析框架见图1。

(二)实证研究框架

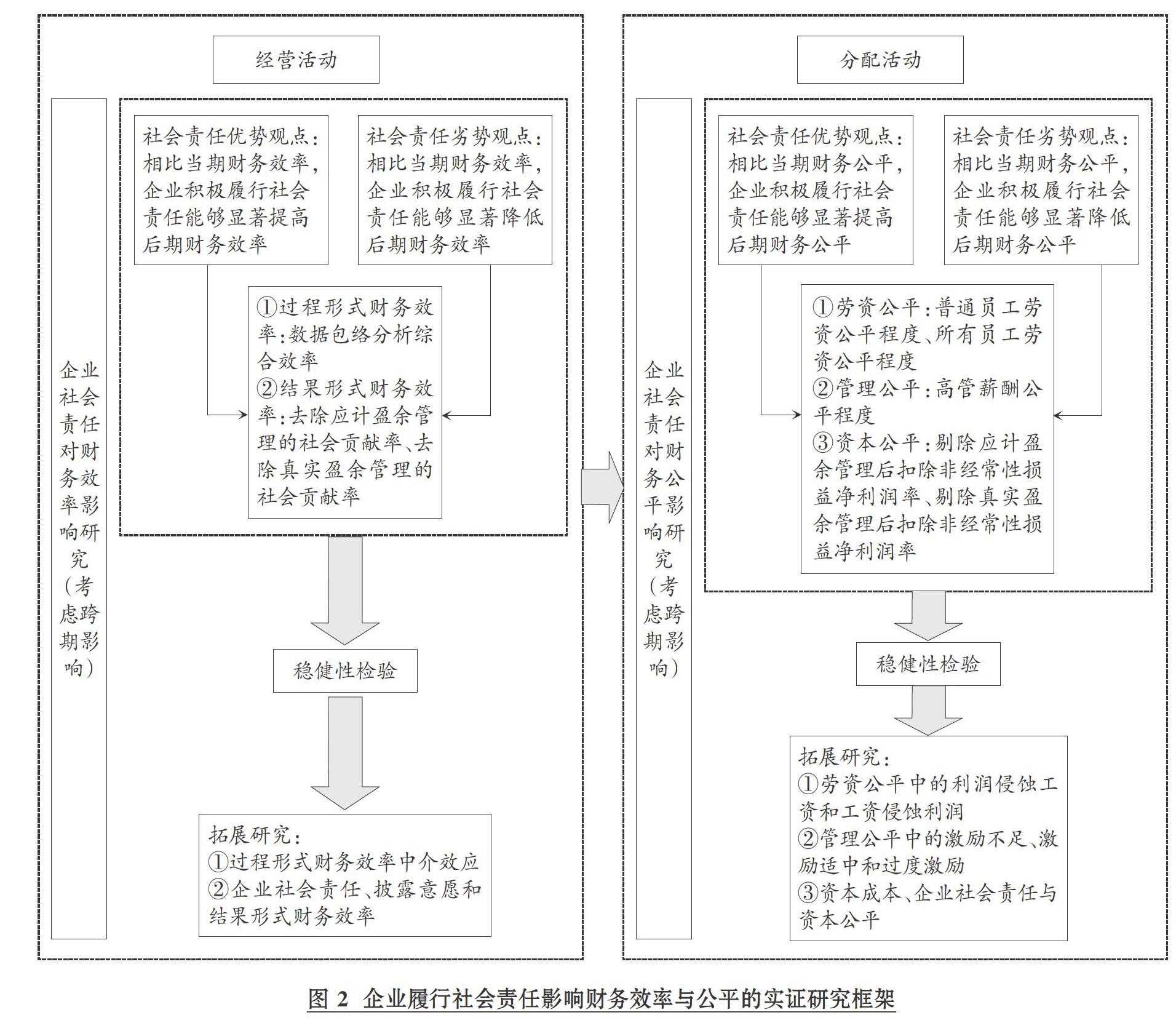

根据上述理论分析, 本文构建实证研究框架主要是结合理论分析实证检验企业履行社会责任对财务效率与公平的影响效应。

首先, 实证检验企业履行社会责任对财务效率的动态跨期影响效应。 基于我国披露社会责任报告的A股上市公司经验数据, 探究考虑跨期影响和去除盈余管理“噪音”后, 企业积极履行社会责任是否能够增加其过程形式的财务效率和结果形式的财务效率, 发挥效率提升作用; 基于我国的经济环境, 拓展考察企业过程形式财务效率在企业社会责任影响真实盈余管理中的中介作用, 以及不同披露意愿下企业社会责任对结果形式财务效率动态跨期影响的差异。 然后, 实证检验企业履行社会责任对财务公平的动态跨期影响效应。 基于我国披露社会责任报告的A股上市公司经验数据, 探究考虑跨期影响和去除盈余管理“噪音”后, 企业积极履行社会责任是否能够提升其财务公平, 包括劳资公平、管理公平和资本公平, 从而降低利益相关者不满意度, 发挥财务公平促进效应; 拓展考察劳资公平中的利润侵蚀工资和工资侵蚀利润不同情况下企业履行社会责任对劳资公平影响的差异, 管理公平中的激励不足、激励适中和过度激励情况下企业履行社会责任对管理公平影响的差异, 以及企業履行社会责任对去除资本成本后的资本公平的影响效应。 具体见图2。

六、总结

本文将效率与公平关系的国家政策与财务双重目标协调论相结合, 厘清了财务效率和财务公平的关系。 根据十九大报告中对效率与公平的创新性调整和相关学者提出的财务双目标协调论, 本文认为财务效率和财务公平分属于经营活动和分配活动, 企业既要在经营活动价值创造阶段提高财务效率, 又要在分配活动价值分配阶段实现财务公平, 既要注重经济效益, 又要注重社会效益, 两者兼顾。 研究企业履行社会责任对财务效率与公平的影响有一个先后顺序, 即先研究企业履行社会责任对财务效率的影响, 后研究企业履行社会责任对财务公平的影响; 同时, 影响评价结果也存在两个维度, 即经济效益和社会效益, 两个方面缺一不可。

本文首先分析了基于利益相关者理论、资源基础理论和合法性理论的企业社会责任优势观点和基于委托代理理论和“股东至上”理论的企业社会责任劣势观点及其动因, 并论述了两种观点下企业履行社会责任对经营活动中的财务效率和分配活动中的财务公平的不同影响; 然后, 归纳总结出企业履行社会责任影响财务效率与公平的理论框架, 并构建了企业履行社会责任对财务效率与公平动态跨期影响效应进行检验的实证研究框架; 期望帮助全社会正确认识社会责任的重要性, 并为进一步研究我国企业社会责任对财务效率与公平的影响提供参考。

【 主 要 参 考 文 献 】

[1] 干胜道,邓小军,陈念.财务双目标协调论[ J].财会月刊,2013(23):3 ~ 5.

[2] 邓小军,刘娅,干胜道.财务公平视角下的财务管理目标重构[ J].财会月刊,2015(4):3 ~ 4.

[3] Freeman R. E.. Strategic Management: A Stakeholder Approach[M].Boston: Pitman/Ballinger,1984:18 ~ 35.

[4] Donaldson T.,Preston L. E.. The Stakeholder Theory of the Cor-poration: Concepts,Evidence,and Implications[ J].Academy of Management Review,1995(1):65 ~ 91.

[5] Hillman A. W., Jones T. M.. Stakeholder Agency Theory[ J].Journal of Management Studies,1992(2):131 ~ 154.

[6] Jones T. M.. Instrumental Stakeholder Theory: A Sythesis of Eth-ics and Economics[ J].Academy of Management Review,1995(2):404 ~ 437.

[7] Freeman R. E., Evan W. M.. Corporate Governance:A Stakehol-der Interpretation[ J].Journal of Behavioral Economics,1990(4):337 ~ 359.

[8] Cheng B., Ioannou I.,Serafeim G.. Corporate Social Responsibi-lity and Access to Finance[ J].Strategic Management Journal,2014(1):1 ~ 23.

[9] 沈艺峰,沈洪涛.论公司社会责任与相关利益者理论的全面结合趋势[ J].中国经济问题,2003(2):51 ~ 60.

[10] Pfeffer J., Salancik G. R.. The External Control of Organiza-tions:A Resource Dependence Perspective[M].New York: Harper and Row,1978:1 ~ 25.

[11] McWilliams A.,Siegel D. S.. Creating and Capturing Value:Strategic Corporate Social Responsibility,Resource-Based Theory, and Sustainable Competitive Advantage[ J].Journal of Management,2011(5):1480 ~ 1495.

[12] Brown N., Deegan C.. The Public Disclosure of Environmental Performance Information:A Dual Test of Media Agenda Setting Theory and Legitimacy Theory[ J].Accounting and Business Research,1998(29):21 ~ 41.

[13] Khor A. K. H.. Social Contract Theory, Legitimacy Theory and Corporate Social and Environmental Disclosure Policies:Construc-ting a Theoretical Framework[ J].Journal of Investing,2009(1):57 ~ 66.

[14] Jensen M. C.,Meckling W. H.. Theory of the Firm: Managerial Behavior,Agency Costs,and Capital Structure[ J].Journal of Financial Economics,1976(4):305 ~ 360.

[15] Brammer S.,Millington A.. Does It Pay to Be Different? An Analysis of the Relationship Between Corporate Social and Financial Perfor-mance[ J].Strategic Management Journal,2008(12):1325 ~ 1343.

[16] Hemingway C. A.,Maclagan P. W.. Managers' Personal Values as Drivers of Corporate Social Responsibility[ J].Journal of Business Ethics,2004(1):33 ~ 44.

[17] Berle A. A.. For Whom Corporate Managers Are Trustees:A Note[ J].Harvard Law Review,1932(8):1365 ~ 1372.

[18] Friedman M.. The Social Responsibility of Business Is to Increase Its Profits[N].New York Times Magazine,1970-09-13.

[19] Chang Y., et al.. Corporate Social Responsibility,Cost of Equity and Cost of Bank Loans[ J].International Review of Accounting,Banking and Finance,2014(3 ~ 4):96 ~ 142.

[20] Porter M., Kramer M.. Strategy & Society[ J].Harvard Business Review,2006(12):78 ~ 92.

[21] Godfrey P. C., Hatch N. W., Hansen J. M.. Toward a General Theory of CSRs the Roles of Beneficence,Profitability,Insurance,and Industry Heterogeneity[ J].Business & Society,2010(2):316 ~ 344.

[22] Surroca J.,Tribo J. A.,Waddock S..Corporate Responsibility and Financial Performance:The Role of Intangible Resources[ J].Strategic Management Journal,2010(5):463 ~ 490.

[23] Jennifer M. F.,Banerjee S.,Garci I. M.. Corporate Social Res-ponsibility as a Strategic Shield Against Costs of Earnings Management Practices[ J].Journal of Business Ethics,2016(2):305 ~ 324.

[24] Gargouri R. M.,Shabou R.,Francoeur C.. The Relationship Between Corporate Social Performance and Earnings Management[ J].Canadian Journal of Administrative Sciences,2010(4):320 ~ 334.

猜你喜欢

人民论坛(2016年33期)2016-12-27

科教导刊·电子版(2016年29期)2016-12-23

知音励志·社科版(2016年11期)2016-12-20

中国经贸(2016年20期)2016-12-20

对外经贸(2016年8期)2016-12-13

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年40期)2016-11-28

企业导报(2016年20期)2016-11-05

商(2016年27期)2016-10-17