中国金融市场间的波动效应分析

2021-01-15 06:41王龙飞

现代商贸工业 2021年1期

王龙飞

摘 要:基于金融市场有效性假设,各个金融市场间的联动效应密切。基于VAR模型分析股市、债市、外汇以及期货市场之间跨越市场的价格传递效应,价格冲击随时间变动而变动。研究分析得出:股票市场与债券市场、股票市场与汇率市场、债券市场与汇率市场两两动态变动,未形成稳定联动效应;期货市场与股票市场则呈正向相关的稳定联动效应;期货市场与汇率市场、期货市场与债券市场呈现负向相关的稳定联动效应。各金融市场面对其他市场的价格冲击或当期或滞后期吸收联动效应。

关键词:金融市场;波动效应;VAR模型

中图分类号:F2 文献标识码:A doi:10.19311/j.cnki.1672-3198.2021.01.007

0 引言

在逐步开放的中国金融市场环境下,不同金融市场的依存度日益密切,某一市场的价格变动通过不同的途径传递至其他市场,相应的金融风险通过波动效应在市场间扩散。金融市场间波动效应涵盖价格冲击和波动溢出。在市场强有效性的假设下,重要的金融市场对于信息冲击在短时间内发生价格变动。基于此,尝试应用VAR模型探索股市、债市、外汇以及期货市场之间的联动效应,为重大时间节点如何应对、控制风险提供参考依据。

1 描述性分析

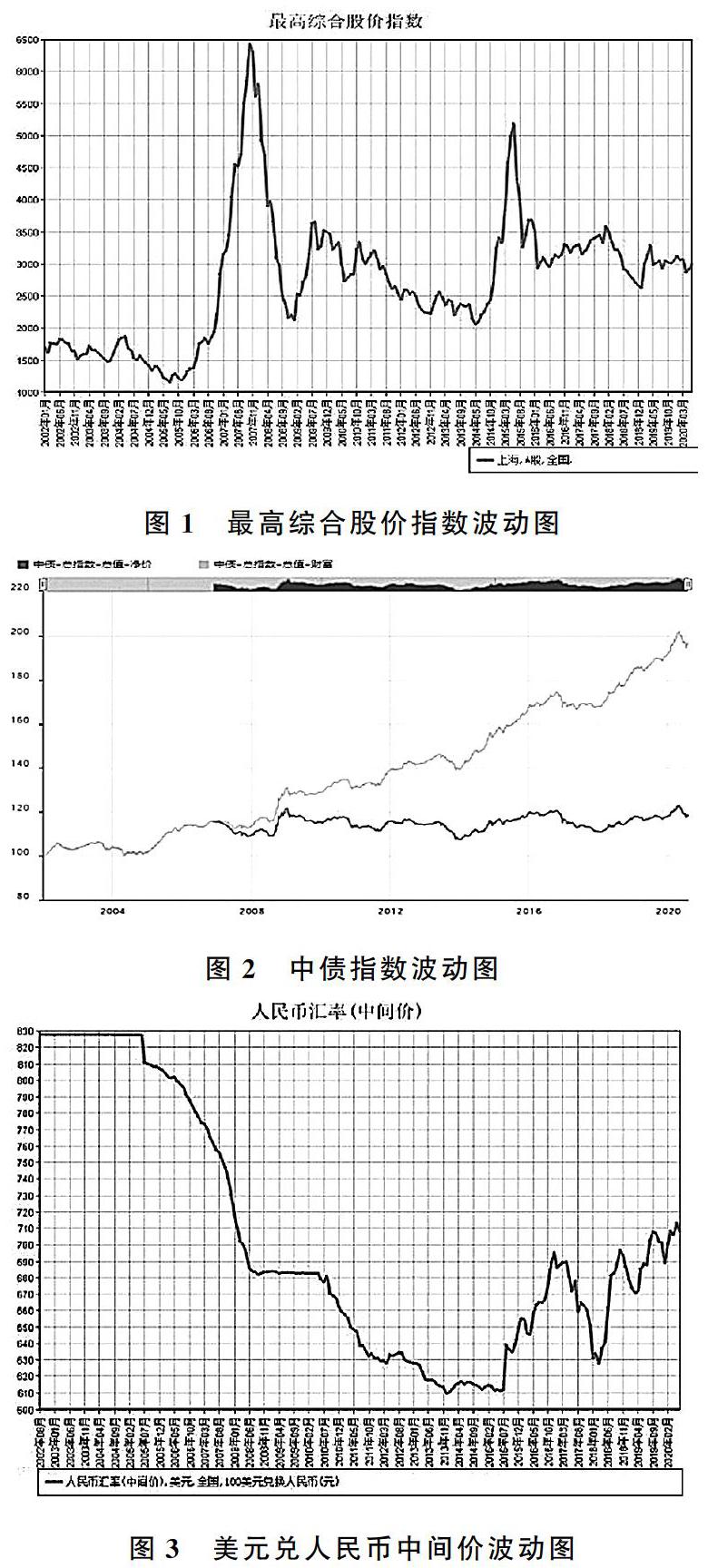

本文基于相关文献的研究选取股市、债市、外汇以及期货市场相关指标分析其价格变动情况。关于股票市场,以上海证券交易所A股最高综合股价指数为例探讨股票价格变化(见图1),分析可知在2007~2009年和2015~2016年前后波动强烈,在其他时间波动幅度小,这与2008年次贷危机事件与2015年股灾有关,均表现为前期急速上涨再急速下滑。中债指数是由中央结算公司测算的债券市场最具代表性的综合类趋势指标,于2002年开始发布。分析2002~2020年的中债总值净价指数与中债总值财富指数(见图2),在2008~2009年、2016~2017年、2020左右经历大幅震荡,其他时间波动平缓。与股市类似,在次贷危机与股灾前后出现了激增激减。2020年,受新冠肺炎疫情影响,央行货币政策短期平衡情况,经历了前期上涨过快,短期出现下滑。考虑到美元在国际金融市场上的重要影响力,美元兑人民币中间价可以有效地衡量中国在国际市场上的购买力。本文选取其衡量外汇市场的变化情况(见图3),2005~2015年人民币汇率波动于6~7元且不断升值,自“811”汇改后开始上下波动。本文选取上海期货交所的现货成交金额为例探讨期货市场的波动情况(见图4),分析可知在2008~2011年间、2015~2016年间剧烈波动,在金融危机、股灾期间出现暴跌,总体呈现上升趋势。

2 模型分析

由图1~4,股市、债市、外汇以及期货市场的代表指标价格的2002~2020年时间序列数据(数据来源:中经网)可见,其时序数据均呈现不稳定趋势。计算各金融市场价格收益率如下:

对4列数据一阶差分处理后的d(lnr1)(股票市场)、d(lnr2)(债券市场)、d(lnr3)(外汇市场)、d(lnr4)(期货市场)进行ADF检验,在5%的显著水平下通过单位根检验,表示4列时序数据为平稳序列,确定其为一阶单整的,即I(1)过程。

根据Johansen协整检验表明:在5%的显著水平下迹统计值为4.23,大于临界值3.84,拒绝原假设——最多存在3个协整向量,以此得到d(lnr1)(股票市场)、d(lnr2)(债券市场)、d(lnr3)(外汇市场)、d(lnr4)(期货市场)存在长期协整关系。因此在设立VAR模型时包含4个变量,即n=4,另需要确定各变量的滞后阶数。因滞后阶数越大,需计算的循环次数越大,此处计算滞后1期到滞后4期的各检验指标的值。在FPE 、LR、SBIC、HQIC、AIC、检验原则的综合比较下,确定得VAR模型的最优滞后阶数为2。k阶向量自回归模型VAR(k)为:

应用Eviews 9.0测算VAR的2阶滞后模型,根据AR root graph结果可知模型稳定,所有点均在单位圆内。因此,在此基础上进行格兰杰因果检验得:(1)债市波动是股市波动的原因,外汇波动是股市波动的原因,期货市场波动是股市波动的原因。(2)股市波动不是债市波动的原因,外汇波动不是债市波动的原因,期货市场波动是债市波动的原因。(3)股市波动不是外汇波动的原因,债市波动不是外汇波动的原因,期货市场波动是外汇波动的原因。(4)股市波动是期货市场波动的原因,债市波动是期货市场波动的原因,外汇波动是期货市场波动的原因。

分析不同金融市场间的同期关系可知:股票市场与外汇市场的波动关系围绕0上下波动,未形成定性关系,在2010~2014年呈现负相关,2016~2020年呈现正相关关系。股票市场与债券市场的关系围绕0上下波动,未形成一个稳定的线性关系,其相关绝对值小于0.02,说明股市与债市依存度较低。股票市场波动与期货市场波动存在稳定线性关系,两者持续存在正相关关系,但在2009年后依存度有所下降。债券市场波动与外汇市场波动未形成稳定线性关系,在2010~2013年呈现正向相关关系即人民币贬值,债券市场活跃,总体围绕0上下波动,伴随着债券市场开放,2015年后逐渐呈现负相关关系。债券市场波动与期货市场维持基本稳定线性关系,基本宝成负相关关系,在数值上基本稳定无大波动。作为能源消费大国,进口石油成本上升在期货市场中占据重要影响。外汇市场与大宗产品市场存在稳定的线性关系,在2016年之前均呈现负向相关关系,而2016年之后呈现正向相关关系。受能源市场影响,人民币汇率波动对石油等期货市场产品的交易影响越来越低。

3 成因分析

基于投资者角度,不同金融市场间的风险有所差异,为其提供了多个投资渠道,但在重大事件发生时,不同金融市场间的联动效应必然对风险进行传递并吸收,期间对某个金融市场带来直接冲击或对其他市场的外生冲击。在部分情况下,外生冲击当期反应或在滞后多期对其产生影响。以“中美贸易战”为例,3月22日“500亿关税事件”当日引发股市大跌,与此同时汇率市场与债券市场的冲击股市,三者波动基本吻合,大豆等期货市场在滞后几期也引发大幅波动。

4 结论

基于不同金融市场间的波动效应分析,股市、债市、外汇以及期货市场之间的价格冲击随时间变动,其中股市和债市、股市与外汇、外汇与债市两两动态价格冲击。而期货市场与股票市场、汇率市场、债券市场间形成长期稳定的定性关系:与股市呈正向相关,股市走强带动期货市场活跃;与汇率市场呈负向相关并逐渐减弱,说明汇率的变动对期货市场影响逐渐降低;与债券市场呈稳定负向相关。各个金融市场面对其他市场的价格冲击或当期或滞后期吸收联动效应。基于此规律,各金融机构监管者以及政府相关部门监管者在金融经济政策规划、制定、执行过程中,需审视金融市场间的波动效应,尽量避免各子市场分裂式的宏观经济政策,建立持续稳定的金融系统,防范风险分散。

參考文献

[1]徐梓萱.浅析股票波动对金融市场产生的风险及对策[J].现代商业,2020,(21):70-71.

[2]邓创,谢敬轩.中国金融子市场周期波动的关联动态与溢出效应检验[J].中南大学学报(社会科学版),2020,26(04):100-110.

[3]阿卜杜凯尤木·赛麦提,玉素甫·阿布来提.人民币外汇市场间波动溢出效应实证研究——基于VAR模型[J].经济视角,2018,(06):55-63.

[4]唐勇,朱鹏飞,林玉婷,等.中国金融市场间波动溢出效应研究[J].浙江金融,2018,(01):9-16.

[5]朱慧明, 彭成, 游万海,等. 基于贝叶斯Wishart波动模型的原油市场与股市动态相依性研究[J]. 中国管理科学, 2014, 22(7):1-9.

[6]陈创练, 张年华, 黄楚光,等. 外汇市场、债券市场与股票市场动态关系研究[J]. 国际金融研究, 2017,(12):83-93.

[7]吴喜之,王兆军.非参数统计方法[M].北京:高等教育出版社,1996.

猜你喜欢

英语文摘(2022年12期)2022-12-30

英语文摘(2022年6期)2022-07-23

市场周刊(2017年1期)2017-02-28

西安工程大学学报(2016年3期)2016-06-05

数学理论与应用(2016年4期)2016-05-17

中国外汇(2015年11期)2015-02-02