金融服务实体经济的困境及应对策略

2021-01-15 06:41于磊王雯

现代商贸工业 2021年1期

关键词:储蓄率

于磊 王雯

摘 要:煤炭、电力、钢铁、有色金属一度成为宁夏石嘴山市发展的标签,重工业占比长期保持在90%以上。经历了煤炭“黄金期”发展后,伴随着区域转型和产业结构调整升级,经济发展中的不平衡、不稳定因素凸显,对金融服务改革的需求日趋强烈。研究发现,金融机构信贷的平稳增长与经济复苏乏力之间的不匹配现象,其中有金融资源配置不平衡的因素,但也需要关注实体经济自身有效需求不足的问题,以及新常态下经济内生增长动力不强的内在原因。本文以宁夏石嘴山市为分析对象,从供需视角探讨金融服务实体经济发展的困境及原因,并尝试提出金融服务实体经济的应对策略。

关键词:产业锁定;储蓄率;需求动力

中图分类号:F27 文獻标识码:A doi:10.19311/j.cnki.1672-3198.2021.01.026

1 金融服务实体经济发展的困境及原因分析

1.1 从金融供给端分析

(1)结构调整的长期性和商业银行经营目标的短期性存在矛盾。经济结构调整中部分经济增长薄弱环节的培育和发展需要一定时间,而商业银行的利润回报则要求在短期内实现,在贷款期限的选择上,相比中长期贷款,金融机构更加青睐票据融资和短期借款,降低风险的同时可以腾挪信贷额度,赚取更多利润。一是票据融资业务对金融机构来说属于低风险权重资产,票据融资业务大幅增长,说明金融机构风险偏好有所降低。截至2020年5月末,石嘴山市票据融资同比增长50.9%,成为企(事)业单位贷款增长主力。据悉,金融机构资产收益率下降时,会通过波段式操作增持本地和省外同业票据弥补息差收窄损失,但票据融资,尤其是转贴现对本地实体经济的支持作用略显不足。二是金融机构贷款投放期限调整较结构性调整存在时滞。金融机构在发展中将利润最大化作为发展目标,更倾向于投放短期贷款,风险小、利润高。相较于2015年左右开始供给侧结构性改革,石嘴山市金融机构贷款规模的明显调整到2019年才有明显改善。2019年末,石嘴山市银行业金融机构中长期贷款余额增长29%,成为各项贷款增加的主要因素。中长期贷款客户以支持积极进入类行业为主,通常是优质战略客户、重点客户或政府背景的企业、大型公司,对民营和小微企业门槛较高。三是全国性、地方性金融机构信贷投放力度出现分化。受信贷政策影响,全国性四家行贷款增速明显下降,而地方性金融机构贷款增速仍保持上升态势,二者信贷增长自2018年起出现剪刀差态势。

(2)产业锁定导致金融锁定,金融资源分配不均。一方面主导型行业仍占有较高的比重,对早期信贷投入形成倒逼压力。工业仍是石嘴山市拉动经济的主要动力,新动能尚在培育发展中,经济增长对重工业化的依赖短期内难以有效改变。2019年末,石嘴山市六大高耗能行业增加值占规上工业的71.7%,对规上工业增长的贡献为79.5%;能源消费量占规上工业能源消耗的94.4%,对规上工业能源消费增长的贡献率为88.9%,重工业化特征明显,这种经济结构决定了早期信贷投入的存量和增量中,部分主导型的“两高”行业仍占有较高的比重,对信贷投入形成较大的倒逼压力。2019年末工业贷款占比虽有所下降但仍是占比最高的产业,而工业对经济的贡献度超过40%,从增量看,2019年贷款主要投放采矿业和个人贷款。另一方面新兴投资领域对信贷投入的承载能力有限。石嘴山市服务业活力不足、消费热点不多,服务业增速已连续2年低于第二产业增速,对经济增长的贡献率分别低于全国、全区平均水平低15.2个和7.2百分点。金融机构虽将新能源、新材料、新信息等战略性新兴产业确定为信贷投放重点领域,但前期基础薄弱,产业发展初期的高风险性、低回报性与信贷资金的避险逐利的要求存在冲突,部分信贷资金选择谨慎跟进,一定程度上制约了增量信贷的投入速度。2019年末服务业贷款占比为8.3%,其中科学研究和技术服务业贷款占比仅为0.01%。

(3)信贷风险持续暴露制约了金融对实体经济的支持。2013年以来,石嘴山市工业企业大量信用风险积聚暴露,全市银行业不良贷款呈爆发式增长,金融债权诉讼案件随之增多。仅2013-2015年辖区19家银行业金融机构中,就有15家发生金融债权诉讼,占机构总数的79%。机构普遍反映存在债务人有偿还债务能力但故意拖欠债务的现象,部分机构通过诉讼方式也难以清收不良贷款。如某银行2018年通过法院进行诉讼,法院执行局先后拘押涉案人员10多人次,清收金额仅占应收金额的7.7%,成效较低。在风险暴露的压力下,金融机构一方面将更多的精力放在对存量信贷风险的化解上,另一方面法人银行机构将更加关注主要监管指标,若指标偏离监管要求,不但面临更加严格的监管措施,还无法享受监管机构各项优惠政策,信贷门槛无形提高。

1.2 从经济需求端分析

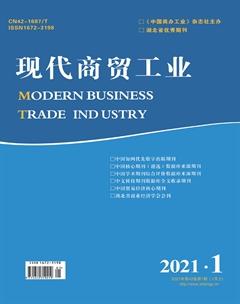

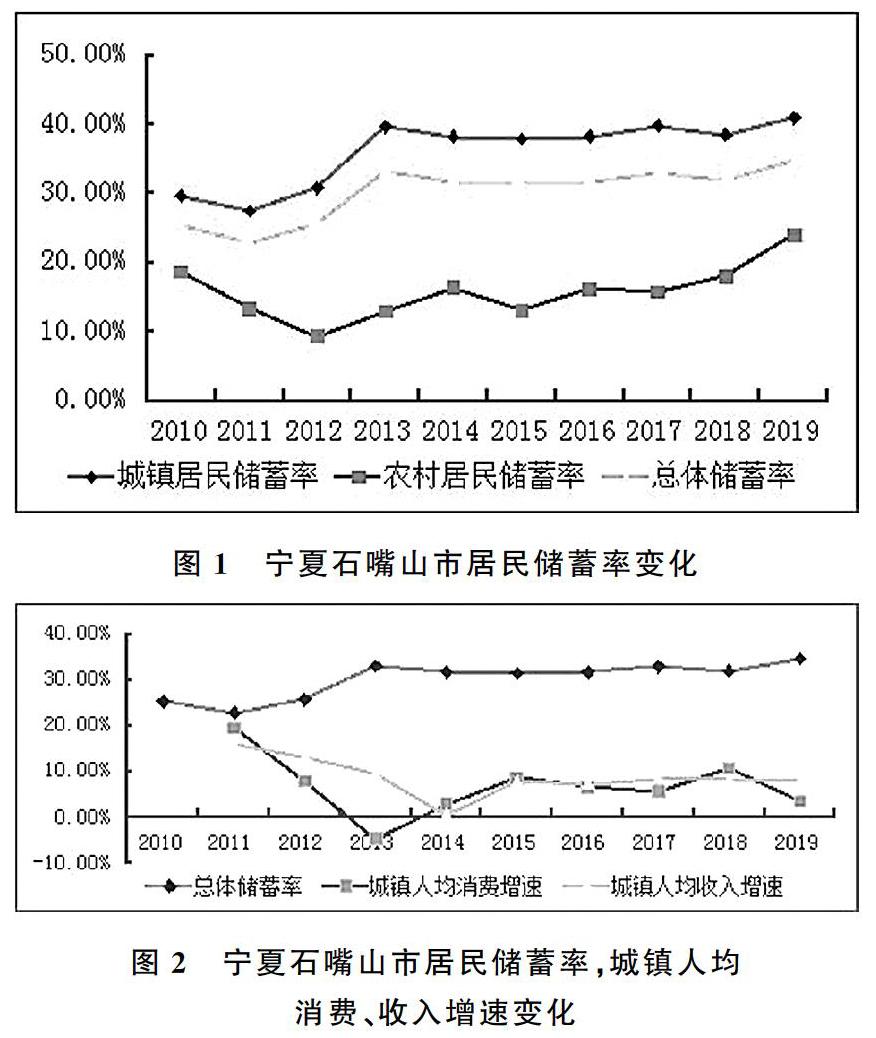

(1)人口外流、就业增加缓慢、储蓄率增加、消费需求动力不足多因素制约本地实体经济的有效信贷需求。2019年末石嘴山市人口80.59万人,增长0.18%。人口总量及增长率均位于全区末位,人口迁出多于迁入。2019年城镇新增就业人员1.4万人,同比减少42.86%,城镇登记失业率3.7%,高于全国0.1个百分点,劳动力供给增加有限。2000-2019年,石嘴山市总体居民储蓄率由25.45%上升至34.74%,与城镇居民储蓄率趋势基本一致(详见图1、图2)。而储蓄率并非越高越好,储蓄是投资基础的同时,储蓄率上升与消费增长动力不足有关,消费不足拉低经济增速的同时会拉高居民储蓄率。2019年末,全市消费品零售总额增长4.2%(剔除增值税因素增长6.8%),低于全区平均水平1个百分点,固定资产投资项目个数、有效投资额处于宁夏五市较低水平;城乡居民人均消费支出仅增长3.7%和0.4%,居民消费能力明显低迷,企业扩张需求减弱,有效信贷需求减少。

(2)产业结构调整缓慢,经济吸纳资金能力下降。石嘴山市第三产业占比长期低于第二产业,第二、第三产业“倒挂”且短期内难以扭转。经济下行周期中,不合理的产业结构加剧了企业利润不断下滑,2019年石嘴山市工业利润增速下降,规上工企业利润总额下降8.9%,企业投资能力和资金吸纳能力明显下降。随着淘汰落后产能和经济结构转型步伐加快,辖区多数银行可选择的优质客户越来越少,加之石嘴山市传统产业发展层次较低,现代物流、电子商务、全域旅游等新兴产业发展较慢,导致有效信贷需求不足。调查显示,目前企业及个体经营户对经济预期持保守态度,结合行业自身发展,投资扩产趋于理性,贷款意向不高,银行拓展市场难度加大。

2 金融服务实体经济的应对策略

(1)加大经济结构调整力度,营造信贷支持产业结构调整的良好环境。一是大力发展战略性新兴产业,培植新的经济增长点,有效吸纳信贷资金跟进。二是优化经济运行环境,制定符合地区产业发展的比较优势、环境承受能力、企业发展潜力和金融支持能力的经济社会发展战略和产业政策,推动地方经济可持续发展。三是加强金融生态环境建设,提高信贷资金支持弱势群体和薄弱环节的积极性,建立健全由政府、金融机构企业和社会等共同参与,面向社会的守信惩戒机制,尤其对逃废债企业实行联合制裁的“黑名单”制度,发挥信用的激励和惩戒作用。

(2)加强金融领域改革,有效破解产业锁定。一是发挥现有金融体系的能动作用,运用货币政策工具和信贷政策措施,主动优化和调整信贷结构,创新金融机构考核体系,信贷管理体系,加大对循环经济产业链、重点项目的支持,不断提高金融服务效能。二是构建含企业科技水平和科技进步程度的评价指标体系,对科技水平较高的轻资产企业,即使没有土地、设备等资产抵押,也能享受到信贷支持。三是鼓励中小银行等金融机构加大对民营企业小微企业的支持力度,通过提供便利的金融条件,促进实体经济的转型。

(3)建立多层次的金融市场体系,提高直接融资的比重。一是支持重点企业债券融资降低成本,培育优质企业上市融资,指导小微企业通过股权或股份出让等引进资金、人才、市场,实现超常规发展。二是培养壮大保险市场,针对区域保险深度低、原保费收入总量小的情况,创新保险种类,发挥保险工具的风险规避和分担作用,助力经济转型发展。

参考文献

[1]李青元.金融发展与地区实体经济资本配置效率——来自省级工业行业数据的证据[J].经济学季刊,2013,(2).

[2]李强,徐康宁.金融发展、实体经济与金融增长[J].上海经济研究,2013,(9).

[3]吕劲松.关于中小企业融资难、融资贵问题的思考[J].金融研究,2015,(11).

[4]刘少华.基于状态空间模型的宁夏全要素生产率测算[J].西部金融,2018.(3).

[5]李杨.“金融服务实体经济”辩[J].经济研究,2017,(6).

[6]张晓朴,朱太辉.金融体系与实体经济关系的反思[J].国际金融研究,2014,(03).

[7]张军,吴桂英,张吉鹏,等.中国省际物质资本存量估算:1952—2000[J].经济研究,2004,(10).

[8]夏勇.寧夏城乡居民储蓄率分化现状及原因分析[J].西部金融.2019,(3).

猜你喜欢

当代经济科学(2017年6期)2017-12-25

科学与财富(2016年30期)2017-03-31

中国人口·资源与环境(2016年11期)2017-02-17

消费导刊(2015年5期)2015-09-10

人口与经济(2015年3期)2015-05-29

社会科学研究(2014年2期)2014-07-11