企业基础养老保险缴费率的调整效应

2021-01-20 13:24李延钢

辽东学院学报(社会科学版) 2020年6期

李延钢

(辽东学院 经济学院,辽宁 丹东 118001)

引 言

目前,我国正处在经济结构调整转型的关键时期。一方面,经济增速放缓;另一方面,养老保险需求由于人口老龄化的加剧而不断增加,养老金需求要求经济保持较高水平的增长。如何保障养老保险体系与经济间的良性互动,探索养老保险由对经济的负担向推动经济良性发展转化是养老保险制度改革的重要目标。企业养老保险缴费向最优缴费率调整在缓解养老经济压力、降低企业成本、推动经济增长方面会产生积极的效应。

一、企业基础养老保险缴费率变动对经济增长效应的文献回顾

经济学家一直在探讨决定经济增长的因素是什么。国外学者主要以现收现付制养老保险制度从微观和宏观视角对其与经济增长关系进行了研究,但得出的结论并不一致。Ehrlich和Kim以57个国家从1960—1992年之间的数据通过建立联立方程发现,现收现付制的养老保险制度改变了家庭对生育率、人力资本投资和储蓄的选择,阻碍了经济增长[1]。Zhang在内生经济增长模型下引入代际财富转移及内生的人口出生率,通过对62个国家1960—2000年数据研究发现,现收现付制养老保险制度会降低生育率,增加父母对子女的教育投资,从而促进经济增长[2]。Echevarria和Amaia 认为,现收现付制的养老保险制度对经济有正面影响,但养老金收益会促使人们提前退休,使得劳动力人口占总人口的比例下降,导致较低的GDP增长[3]。巴罗在世代交叠模型框架中考虑了利他主义的存在,认为通过代际转移,现收现付制养老保险制度对当期消费、总需求及储蓄没有影响,对经济增长的影响是中性的[4]。

郭凯明和龚六堂认为社会保障税的提高能促进经济增长[5]。但是郭凯明和龚六堂在文章中使用的社会保障税率仅为0%~10%,明显低于我国目前的缴费水平也低于目前世界平均水平。康传坤、楚天舒在利用一般均衡世代交叠模型测算养老保险最优社会统筹缴费率时得出,当企业养老保险缴费率提高到30%时,人均资本存量降低了近45%。当企业养老保险费率降至10%时,人均资本存量提高了0.14%[6]。

万春和许莉[7]通过构建两期的世代交叠模型,汪伟[8]通过构建三期世代交叠模型,分别从养老保险制度影响储蓄和资本进而影响经济增长的角度指出,从现收现付制的个人与统筹账户向结合模式转变,有助于增加物质资本和人力资本的积累并促进经济增长。

洪丽和曾国安利用含有内生的人力资本投资变量的OLG模型,通过对参数赋值模拟,发现中国当前降低企业基本养老保险单位缴费率是有利于经济增长的。单位缴费率由20%下降至19%时,将使经济增长率上升0.080 5个百分点[9]。在另一篇文章中,洪丽和曾国安利用2001—2011年省际面板数据,通过联立方程发现降低养老保险费率有利于经济增长。当养老保险实际缴费率每降低1%时,通过增加个人储蓄可使经济增长率上升0.58个百分点,养老保险实际缴费率每降低1%,通过减少对子女的教育投资比重,进而使经济增长率下降0.086个百分点,两种效应相抵后总计使经济增长上升0.497个百分点[10]。

二、企业养老保险缴费率变动效应模型

经济增长受到诸多因素影响。经济结构主义理论认为,产业结构变迁是理解发展中国家与发达国家经济差异的一个核心变量。产业经济学认为,产业结构调整是经济增长的内在需求和主要推动力。新古典经济学增长理论认为,持续快速的经济增长不可能依靠要素投入的推动,而只能通过提升全要素生产率来实现。新制度学派认为,只有当制度为经济和资本等要素提供有效保障和支持的时候,持续性的技术进步和资本积累才会发生。

本文在分析我国经济增长的影响因素变量时,以经济理论研究为基础,研究对象为企业基础养老保险缴费率变动对经济产生的增长效应,结合当前社会经济环境的变化,选择以下变量作为模型中的变量。

(一)变量选择

解释变量:人均GDP;核心解释变量:现收现付制企业养老保险实际缴费率;控制变量:产业结构、技术进步和政府对经济的干预程度。

本文没有选取更多的控制变量主要基于以下考虑:一是时间序列样本数据相对较少。从1991年养老保险制度正式建立所形成的统账结合养老保险制度仅26年,时间序列数据仅26个,控制变量不宜过多;二是过多的控制变量可能导致多重共线性问题,为避免多重共线性,控制变量不宜过多。

lngdpr=β0+β1θ+β2lnz1+β3lnz2+β4lnz3+εt

其中:lngdpr为GDP增长率的对数形式;

θ为企业养老保险缴费率;

zi为控制变量,其中z1为产业结构指标,z2为技术进步指标,z3为经济开放程度指标。

(二)数据的来源和处理

1.人均GDP(agdp)

本文采用GDP增长率作为我国经济增长的度量指标。人均GDP以国内生产总值与人口数量的比值来表示。

2.现收现付制企业基础养老保险缴费率(θ)

本文采用实际缴费率作为缴费率的度量指标。借鉴《养老保险制度改革与发展研究》[11]2014年提出的实际缴费率公式,实际缴费率=当年养老金收入/(参保职工年末人数×在岗职工平均工资×0.8(1)0.8指的是缴费工资基数定为在岗职工平均工资的80%。)。

3.产业结构(z1)

一般文献采用工业和服务业在一国经济结构中所占的比重作为产业结构。但产业结构在向二、三产业结构转移过程中,不同产业的增长率不同,传统的度量方式不能反映结构的这种转变。本文参考干春晖、郑若谷、余典范[12]的思路,以二、三产业产值与第一产业产值之比作为产业结构的调整。如果二、三产业与第一产业比值上升,则表明产业结构再升级。

4.技术进步(z2)

由于研究和开发是新知识、新技术的源泉,R&D的投入被视为知识和技术的投入。本文采用研究与开发活动的经费支出规模和强度指标反映技术进步。研究和开发投入强度指研究与开发经费支出总额与国内生产总值之比。

5.经济开放程度(z3)

经济开放程度是衡量一国经济对外开放程度的指标,是一国经济融入国际经济的程度。本文采用出口总额作为经济开放程度的指标。

中国全国范围内养老保险在1991年之后才建立,因此选取1991—2016年26年相关数据作为时间序列进行计量分析。本文所使用的数据均来自历年《中国统计年鉴》或由《中国统计年鉴》的数据计算得出。为了消除可能存在的异方差,对人均GDP、产业结构、经济开放程度等指标数据进行取对数处理。

三、企业养老保险缴费率变动效应模型相关数据检验

(一)平稳性检验

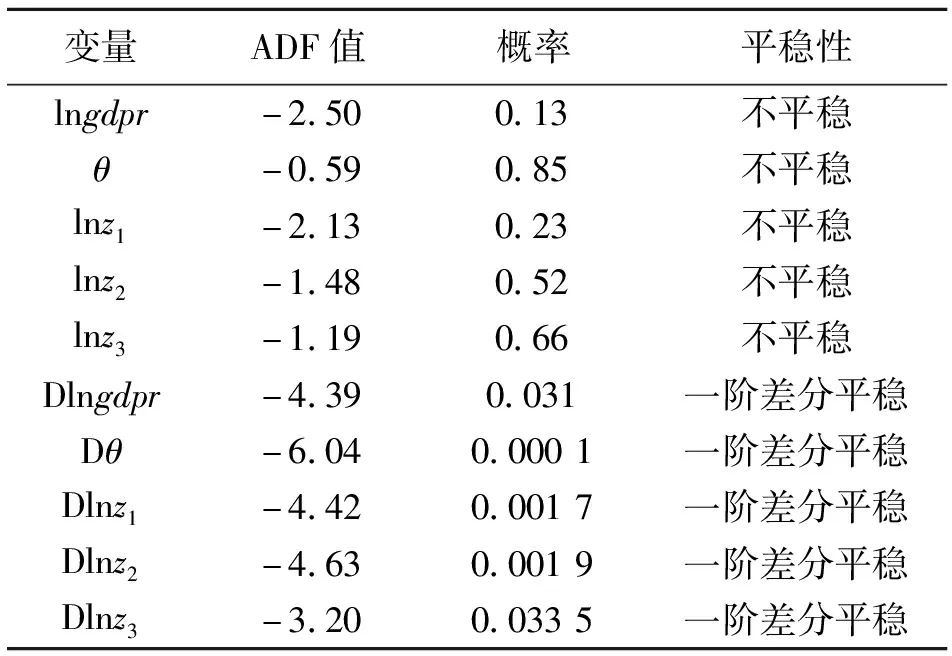

由于大多数时间序列是不平稳的,如果将非平稳时间序列进行回归,则有可能产生伪回归,因此在进行模型估计之前,要对各个变量序列进行平稳性检验。本文采用ADF检验方法对自变量、因变量进行单位根检验。检验结果如表1所示。

表1 模型指标平稳性检验

ADF平稳性检验结果显示,所有变量的ADF检验t值均大于其各自5%显著性水平对应的临界值。所以接受原假设,这些变量均存在单位根,没有通过平稳性检验,说明这些变量的时间序列是非平稳的。在进行一阶差分后,ADF平稳性检验结果显示,所有变量的ADF检验值均小于其各自对应的5%——显著性水平的临界值,所以拒绝原假设,这5个时间序列均不存在单位根是平稳的,且都是一阶单整序列。

(二)模型估计

根据ADF检验结果,lngdpr、θ、lnz1、lnz2、lnz3的一阶差分都是平稳的,5个变量均为一阶单整序列,这意味着这5个变量虽然是非平稳的,但都为同阶单整序列,则lngdpr和θ、lnz1、lnz2、lnz3之间可能存在长期均衡关系。对于变量之间是否存在协整关系,本文采用EG两步法进行检验:第一步用OLS估计回归模型,第二步对回归模型残差进行单位根检验。

对于残差序列采用不含时间趋势和常数项模型的adf检验结果显示,残差序列的t值为-4.57,概率为0.001,在1%、5%、10%的显著性水平下均小于临界值,所以拒绝原假设,残差序列不存在单位根。因此,lngdpr和θ、lnz1、lnz2、lnz3之间存在长期稳定的均衡关系。以一阶差分平稳时间序列残差作为误差修正项,建立误差修正模型。

Dlngdpr=-0.176-0.195Dθ-0.45Dlnz1

-1.96Dlnz2+2.08Dlnz3-0.89ei-1

t=(-1.85)(-3.16)(-0.39)(-2.07)(5.49)(-3.72)

上面误差修正模型表明我国GDP增长受到短期波动的影响,但短期波动偏离长期均衡时,将以-0.89修正系数值的调整力度将非均衡状态拉到均衡状态。从计量结果看,养老保险缴费率的系数为负,说明经济增长和养老保险缴费率之间存在负相关关系。降低养老保险缴费率能够促进经济增长,当养老保险缴费率下降一个百分点时,能促进经济增长上升0.195个百分点。

虽然经历了长期高速经济增长之后经济增速下降是经济发展常态,但我国目前经济下行压力较大,降低企业养老保险缴费率、降低企业生产成本、增强企业竞争力、扩大就业人员数量符合我国经济结构性改革的目标。

四、结论与建议

本文利用1991—2016年共26年时间序列数据对企业基础养老保险缴费水平与经济发展水平关系进行了实证研究,研究结果显示:第一,我国经济发展长期会受到企业基础养老保险缴费水平的影响;第二,企业基础养老保险缴费水平与经济发展水平存在负相关关系。我国目前经济下行压力较大,降低企业养老保险缴费率、降低企业生产成本、增强企业竞争力、扩大就业人员数量符合我国经济结构性改革的目标,也是我国经济长期稳定增长的基础。根据养老保险缴费率和经济增长之间关系,当企业养老保险缴费率由20%逐步降低至15%过程中,会推进我国经济增长近一个百分点,能有效缓解经济下行压力、增强企业活力、扩大企业吸收人员、减少失业人口数量。据此,本文提出以下建议:

第一,从整体上讲,如果要保障经济持续发展,必须降低企业养老保险缴费水平。我国社会养老保险费率过高的原因之一,就是在社会保险改革过程中形成的转制成本本应该由财政承担却由企业承担,因此要降低企业基础养老保险缴费率必须解决历史欠账问题,用国有资产来解决历史欠账问题。如果用国有资产来解决历史欠账问题,让企业卸下转制成本包袱后,有利于减轻企业养老保险负担,这是保障我国经济持续稳定发展的应该考虑的一个方向。

第二,对当前降低企业养老保险缴费率的政策,国家应该建立相应的激励措施,督促各地区制定相关降低企业养老保险缴费率的实施细则,构建降低企业养老保险缴费率的政策路径。降低企业养老保险缴费率可通过增加储蓄和资本存量来促进经济增长,这就需要引导降低企业养老保险缴费率所增加的企业储蓄,用于增加资本存量、技术研发、员工培训、员工福利等有利于资本和人力资本提升的生产活动来保障经济稳定发展。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

理化检验-化学分册(2020年12期)2020-03-02

河北金融年鉴(2020年0期)2020-01-16

中国特种设备安全(2018年10期)2018-12-18

山东工业技术(2016年15期)2016-12-01

现代检验医学杂志(2016年1期)2016-11-12

当代工人(2014年23期)2015-01-19

新高考·高二数学(2014年7期)2014-09-18