现实可行且成本可负担的中国电力低碳转型路径

2021-04-08 12:14陈思源董文娟麻林巍何建坤

洁净煤技术 2021年2期

李 政,陈思源,董文娟,刘 培,麻林巍,何建坤

(1.清华大学 气候变化与可持续发展研究院,北京 100084;2.清华大学 清华BP清洁能源研究与教育中心,北京 100084)

0 引 言

从技术经济角度考虑,电力行业比其他行业更易脱碳,电力行业低碳转型是减少全球二氧化碳排放的关键[1]。中国具有世界上最大的电力行业,产生的巨大碳排放量(几乎等于欧盟国家的总排放)和所保有的大量燃煤电厂(截至2018年底为1 010 GW)决定了其在全球应对气候变化中的重要作用。

近年来,国内外学者对于中国电力行业如何实现深度减排开展了很多研究。从转型技术路径来看,一致认为需要大力发展非化石能源发电技术,具体的差异体现在不同种类非化石电源的发展水平[2-4]。关于煤电发展问题,一些研究认为,中国可以在较小的经济代价下实现电力系统的全面脱碳,到2050年将煤电装机容量大幅缩减至接近0[5-6]。另外一些研究则认为,至2050年中国仍需保留5亿kW~7亿kW煤电,承担基荷、调峰和供暖需求[7-8]。总体而言,现有研究中更多是从宏观角度出发关注减排目标下电力系统未来的技术组合,模型模拟与微观的现实问题(如分区域资源特性和区域间联系、电力系统运行的技术特性、可再生能源接入下的电网稳定性等)联系不紧密,因此尚未给出现实可行且成本可负担的转型路径和实施建议。

现实中,决策者在制定转型路径和政策时,通常会考虑三方面关键因素,其明确答复对决策具有重要意义。一是转型路径成本的准确评估。由于中国幅员辽阔,不同区域的资源禀赋和负荷需求区别很大。因此,除了发电技术的投资成本,还应考虑资源和需求的区域间匹配成本以及可再生能源并网的系统成本等。二是煤电资产的出路。需要定量评估减排目标对于煤电的冲击,为煤电资产制定可行且可接受的出路,以及决定是否需要投入开发碳捕集技术。三是系统性的政策建议。由于电力低碳转型不能局限于电力系统本身,而是要与整个社会经济系统以及能源系统变革相一致,因此需要在能源经济发展的总体框架下给出系统性的政策实施建议。

回答上述3个问题的基础,需要具备电力系统的定量分析评估工具,能够准确描述分区域特性、发电技术细节以及电力系统的运行过程,使得尽可能与实际物理系统保持一致。本文将具有足够时空分辨率和技术精度的“自下而上”电力系统模型应用于2 ℃/1.5 ℃目标下中国电力行业低碳转型的研究,紧密结合模型模拟与政策研究,围绕决策部门关注的核心问题,给出了切实可行的中国电力行业脱碳路径和实施方案。中国电力行业转型将为现在仍在大量上马煤电以支撑能源需求增长的发展中国家提供借鉴,一方面可以提供从煤电为主的电力系统向低碳电力系统转型的经验,另一方面提醒这些国家避免煤电路径锁定。

1 电力行业长期发展规划模型

1.1 模型描述

本文提出的模型旨在联合优化电力行业的长期发展规划和短期运行调度,最终得出最优的电力装机类型、容量、建设时间和地点以及运行调度策略[9-10]。该模型涵盖了13种发电技术:亚临界和超临界燃煤发电、超超临界燃煤发电、配备碳捕集装置的燃煤发电、天然气联合循环发电、核电、水电、陆上风电、海上风电、集中式光伏、分布式光伏、生物质发电和配备碳捕集装置的煤炭-生物质掺烧发电。

模型具有较高的时空分辨率和技术精度。在空间尺度方面,根据资源禀赋和电网结构,将中国分为17个区域。区域间现有的和已规划在建的输电线路被作为输入参数考虑在内,未来长期的输电线容量设置为待优化变量。在时间尺度方面,为了反映电力需求和可再生能源资源的季节和逐时变化特性,模型通过将每年划分为4个季节(春季、夏季、秋季、冬季),在每个季节中选取一个典型日,共得到96个时间窗口,以刻画小时级的电力平衡。根据实际电力系统特性,模型中还考虑了负荷分配过程中发电技术的运行特点和约束条件,如火电机组的负荷运行区间和爬坡速度等。

1.2 数学表达式

1.2.1目标函数

本模型的目标函数是最小化考察期内的总系统成本,包括固定投资成本、运行维护成本、燃料成本和电力传输成本。

1.2.2运行约束

每个区域中每个时间窗口的电力需求PDr,t,s等于发电量pgr,t,g,s与电力净输入ptrr,t,s之和(式1)。

(1)

不同发电技术的发电量被定义为自由变量,等于装机容量icr,t,g和容量系数的乘积。对于可再生能源,容量系数主要取决于资源可用性,如风速、太阳辐射强度和来水量。对于火电机组,容量系数主要取决于运行工况区间。总体而言,可以使用最大容量系数MAXOHr,t,g,s和最小容量系数MINOHr,t,g,s来约束每个时间窗口的发电量(式2)。

MINOHr,t,g,s·icr,t,g≤pgr,t,g,s≤MAXOHr,t,g,s·icr,t,g,

(2)

式中,icr,t,g为装机容量。

各区域的电力净输入ptrr,t,s等于总输入电量ideaptrr′,r,t,s减去总输出电量ideaptrr,r″,t,s(式3),电力跨区域传输过程中的线损TRLOSSr′,r也被考虑在内。各区域间的电力传输量ideaptrr′,r,t,s被定义为待优化的自由变量,但不能超过传输线路容量TRLIMITr,r′,t的限制(式4)。

(3)

ideaptrr,r′,t,s≤TRLIMITr,r′,t。

(4)

1.2.3投资约束

(5)

(6)

(7)

(8)

(9)

1.2.4排放约束

电力行业的碳排放tcet等于含碳燃料的消耗量tfdr,t,g乘以相应的排放因子CEFf。为了实现2 ℃和1.5 ℃的气候目标,考察期内的累计碳排放不能超过给定的碳预算CB。

(10)

(11)

2 低碳转型路径分析

2.1 电力行业的困局

根据中国2050年现代化目标,能源需求预计还将持续增长,到2050年趋于稳定。中国一次能源消费中最主要的是煤炭,2017年煤炭消费占比约60%,碳排放占比约80%。中国煤炭消费量约50%用于发电,其余终端使用领域包括工业、交通和住宅、炊事等部门。其中前5位行业(钢铁、建材、化工、有色金属和制造业)消费煤炭总占比约45%,主要与基础设施以及工业生产设施建设相关。随着中国城镇化和工业化逐渐完成,基建需求逐渐饱和,煤炭在这些领域的使用减少。与此同时,随着用电水平以及终端部门电气化程度的提高,电力需求将快速增长,增速快于能源需求增长速度。如果非煤电力的发展速度不足以覆盖新增的电力需求,将不得不继续依赖燃煤发电,从而导致电力部门煤炭消费量增加。按照当前的电力发展趋势,从现在起到2030年,非煤发电量的年均增速为5.35%,约满足2.02%的年均电力需求增长。因此,如果电力需求年均增速大于2.02%,则电煤消费量仍将继续增长。

从中国能源系统总体来看,虽然煤炭消费总量逐渐减少,但会向电力行业集中。因此,电力行业陷入困局:一方面,更易脱碳的电力行业本该是能源系统中脱碳的排头兵;另一方面,由于终端电气化水平提高导致电力需求大幅增加,使电力行业可能仍需增加煤炭消费,从而造成脱碳速度滞后。此外,整体能源系统不同的低碳转型力度,对应不同的电气化水平提升速度。为了实现2 ℃和1.5 ℃的气候目标,电气化进程需要进一步加快,从而导致更快增长的电力需求,这对于电力行业的脱碳将形成更大的挑战。在此情况下,电力行业在整体能源系统低碳转型中的角色将更加重要,因此有必要研究与设计其发展路径,从而以电力行业的低碳化支撑终端用能的电气化,实现全经济口径脱碳[11]。

2.2 转型情景

针对中国电力行业当前面临的困局,本研究设计了3个情景来定量分析电力低碳转型过程,即基准情景(BAU)、2 ℃情景(2DS)和1.5 ℃情景(1.5DS)。基准情景(BAU)是对当前电力行业发展趋势的延伸,并作为比较的基础。2 ℃情景(2DS)和1.5 ℃情景(1.5DS)中,电力低碳转型将分为2个阶段:① 2030 年前,在基准情景的基础上加大非化石能源发展力度,到2030年非化石能源发电量在总发电量中占比达到50%。② 2030年后,设定与《巴黎协定》中全球碳减排目标一致的碳排放预算(其中1.5 ℃ 情景设定2050年实现净零排放),采用目标倒逼机制来研究电力行业脱碳路径。

不同情景下中国电力行业2018—2050年年度和累计CO2排放量如图1所示。可以看到,相比于基准情景,2 ℃情景和1.5 ℃情景中由于在2030年前采取了更强化的减排措施,电力行业的碳排放达峰时间从2029年提前至2023年,碳排放峰值从44.1 亿t降低至40.9亿t,更严格的碳排放预算倒逼电力碳排放在2030年后进一步加速下降。为了实现《巴黎协定》的气候目标,累积CO2排放量应位于图1(b)的灰色带中。但基准情景中的累积CO2排放量已经超过该范围,这意味着当前的减排努力还不够。

图1 2018—2050年电力行业碳排放

2.3 脱碳路径及实施方案

电力行业的低碳转型本质上是从高碳电力向低碳电力的转变。一方面要避免新增排放,如大力发展非化石电力来满足增量电力需求。另一方面要降低现有化石能源发电设施的存量排放,如压缩其使用寿命或配备碳捕集与埋存(CCS)技术。与此同时,近年来生物质发电+CCS(BECCS)作为一种负排放技术受到广泛关注,但也存在生物质资源和土地资源限制的问题。基于我国拥有大量燃煤电厂的实际国情,煤炭-生物质掺烧发电再加上CCS的技术(本研究将其命名为Partial-BECCS,简称PBECCS)是非常具有发展前景的技术选项,因为该技术可以充分利用现有燃煤机组进行深度减排。

总体来看,电力行业的深度脱碳,取决于可再生能源(尤其是风能和太阳能)的迅速扩张、燃煤电厂的加速淘汰以及CCS的使用。到2050年,如果将可再生能源发电量比重增至68.2%(2 ℃情景)和69.1%(1.5 ℃情景),将燃煤发电量(不含煤电CCS和PBECCS电厂)比重减少至1.1%(2 ℃情景)和0.1%(1.5 ℃情景),并将煤电CCS和PBECCS发电量比重之和增至9.9%(2 ℃情景)和12.4%(1.5 ℃情景),便可实现2 ℃和1.5 ℃的减排目标(图2)。

图2 2050年电力供应

为了保障上述脱碳路径的实现,核心是要解决好几个关键问题,并给出相应的实施方案,包括可再生能源的发展、煤电退出、CCS/PBECCS的部署和转型投资成本。

1)可再生能源的发展。发展可再生能源是实现电力低碳转型的基本手段,需要从3方面考虑:一是总体发展规模和速度,二是区域间的资源匹配,三是高比例可再生能源接入后的电网稳定性。

为了发展满足减排目标要求的可再生能源规模,2030年前,即“十四五”、“十五五”期间,应将风电和太阳能发电的建设速度提升至当前建设速度的1~2倍,以满足增量电力需求。2030年后,需要进一步加快建设速度,以替代煤电满足存量电力需求。总体而言,2020—2050年,风能和太阳能的平均扩张速度需要达到当前扩张速度的2~4倍(图3)。

图3 2020—2050年可再生能源年均装机增量

中国的可再生能源资源主要分布在西北、西南和东北地区,而电力需求主要集中在东部和中部地区,可再生能源资源和电力需求在地理位置上总体呈逆向分布。因此,在大规模开发资源富集地区可再生能源资源的同时,需建设更多的区域间输电线路向负荷集中区传输电力。到2050年,2 ℃情景和1.5 ℃情景中的区域间电力传输容量需要达到1 258 GW和1 461 GW,是当前水平的5.6和6.5倍。

高比例波动性可再生能源(风电、光伏)的大规模接入,对于电力系统的灵活性提出了更高的要求[12]。2030年前,由于波动性可再生能源发电量占比仍低于30%,依靠煤电的灵活性运行和区域间电网互联互济即可以有效消纳。到2050年,波动性可再生能源发电量占发电量比例将达到60%以上。如此高比例波动性可再生能源的接入,会为电力系统带来惯性不足、双向/极端潮流、配电网拥塞、季节性不平衡等问题,需要采用虚拟同步发电技术、基于多能互补的综合能源系统、能量路由器等措施来提高电力系统的稳定性。针对可再生能源资源的日内和季节性波动导致的发用电不平衡问题,可以通过新建大量储能设施来解决。到2050年,2DS和1.5DS中的储能容量需要达546 GW和670 GW,是当前水平的17和21倍。然而,上述很多技术当前仍处于示范阶段,距离大规模应用仍有一定距离,应投入更多的研发力量以促进技术进步。

2)煤电退出。当前很多研究认为,为了实现2 ℃和1.5 ℃的减排目标,燃煤电厂的退出速度需要加快,甚至在达到其经济使用寿命前提前退役。然而,煤电退出面临着较大的经济成本和就业问题,需要统筹考虑,如德国煤炭委员会建议国家财政提供400亿欧元来支持德国的2038年退煤计划[13]。我国当前在役煤电机组平均服役时间短(仅为12 a[14]),包括上游煤炭行业在内的相关从业人数接近400万人,决策稍有不慎便会产生严重的经济和社会问题[15]。

本研究基于总成本最小的原则给出了燃煤电厂的退役计划。总体而言,未来电力系统不需要大量的煤电来承担电力供应,只需保留少量煤电作为调峰负荷以应对可再生能源的波动性问题。因此,从现在开始不能大规模新建煤电装机。2030年前,煤电发展处于平台过渡期,无需大量退出,主要是做好由基本负荷向调峰负荷的转变。2030年后,煤电退出速度需要加快,到2050年累计减少的容量要达到900 GW以上(图4(a)),其中包括加装CCS和改造为PBECCS的机组。这些减少的燃煤电厂中有很多需要在其预期使用寿命前退役,这会导致燃煤电厂的平均寿命下降0.42 a(2 ℃情景)和1.93 a(1.5 ℃情景)。由于提早退役,燃煤电厂有一部分剩余价值未得到利用,在本研究中定义为搁浅成本。2 ℃情景中煤电总搁浅成本为1 261亿元,1.5 ℃情景中由于需要更多的燃煤电厂提前退役,搁浅成本更高,为5 773亿元(图4(b))。这与中国总体燃煤电厂的体量相比,仍处于可接受水平。

关于煤电和上游煤炭行业工人的就业问题,可以充分利用可再生能源的快速发展所提供的大量高质量就业机会,做好有序交接,以应对煤电退出带来的就业压力。

图4 煤电退出规模和成本

3)CCS/PBECCS的部署。由于CCS可以捕获90%的碳排放量,在燃煤电厂加装CCS将使其变为一种相对低碳的发电技术。如果将煤炭和生物质掺烧发电,再加上CCS形成PBECCS,则是负排放技术,更有利于中和碳排放量,提升减排效果。CCS和PBECCS技术的部署可以减少CO2排放的同时,又保留适当煤电产能。充分利用现有的煤电机组,避免一部分煤电资产提前退役而导致的资源浪费。

本研究建议从2030年后开始大规模部署CCS/PBECCS技术。到2050年,在2 ℃情景和1.5 ℃情景中,CCS/PBECCS的装机容量要分别达到115 GW/119 GW和74 GW/272 GW,累计捕获二氧化碳69亿t和180亿t,对于电力行业碳减排的贡献达到25%和39%。通过部署CCS和PBECCS技术,即使在1.5 ℃情景中需要满足2050年净零排放的目标,煤电容量仍可以保留351 GW。

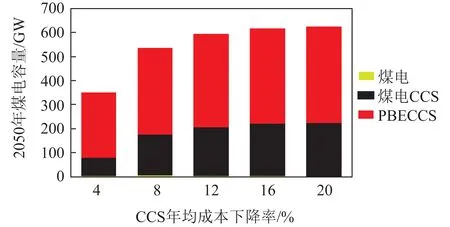

CCS的部署规模主要取决于其成本竞争力,而PBECCS还受到生物质资源的限制。为了探讨CCS和PBECCS加速发展对电力行业脱碳路径的影响,本研究在1.5 ℃情景中,对CCS的成本下降率进行了敏感性分析(图5)。随着CCS成本下降率的提高,煤电CCS和PBECCS作为一种低碳发电技术更具竞争力。由于燃煤电厂可以通过加装CCS设备或改造成PBECCS而继续服役,因此2050年剩余煤电总容量将增加,煤电退出过程得到减缓。这可以有效降低提前退役燃煤机组的搁浅成本,从而实现更为缓和的转型。但由于2050年电力行业的净零排放限制,这种效果趋于饱和,2050年最大的剩余燃煤发电容量不能超过623 GW。

图5 1.5 ℃情景中碳捕集成本下降率的敏感性分析

此外,本研究还计算了1.5 ℃目标下假设不使用CCS技术的情景,该情景下模型不存在可行解。这表明,如果不使用CCS/PBECCS技术,电力行业到2050年实现净零排放不可行。而当前CCS技术在中国仍处于示范阶段,高昂的成本是限制其商业化的主要原因。因此,为了实现气候目标,应当加大CCS技术研发力度,为大规模应用做好准备。

4)转型投资成本。在考虑电力低碳转型时,不仅考虑技术的可行性,也需要考虑经济的可负担性。因此,转型所需投资成本是决策者关心的重点,关乎国家的经济代价以及社会用电成本的变化。

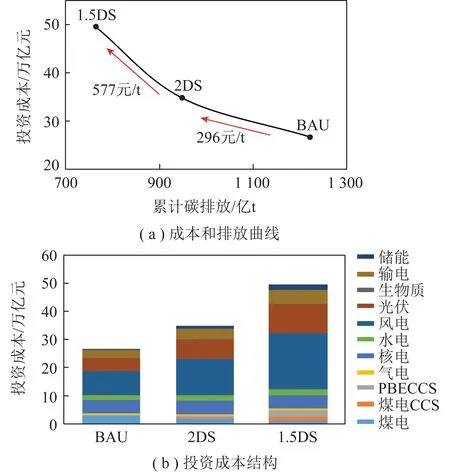

根据IPCC对实现1.5 ℃气候目标所需额外投资的评估,未来30 a全球每年所需投资的平均值约为0.9万亿美元,约占同期全球GDP的0.6%。根据本研究的计算,2 ℃情景和1.5 ℃情景中,电力行业2018—2050年累计总投资成本分别为35万亿元和49万亿元,约占中国同期累计GDP的0.5%和0.7%。中国仅电力行业转型投资成本在GDP中的占比就与全球全行业低碳转型平均所需投资成本在GDP中的占比相当,经济代价不容小觑。与基准情景相比,2 ℃情景和1.5 ℃情景中的总投资成本将分别增加31%和90%。从基准情景到2 ℃情景的平均碳减排成本为296元/t,从2 ℃情景到1.5 ℃情景的平均碳减排成本为577元/t(图6(a))。

就成本结构而言,2 ℃和1.5 ℃情景的较高投资成本主要归因于风电和光伏的投资(图6(b)),约占整体投资额的57%(2 ℃情景)和62%(1.5 ℃情景)。为了实现低碳目标,可再生能源的年新增投资规模将长期维持在较高水平,因此需建立和完善绿色投融资机制,以绿色金融支持低碳转型。

图6 2018—2050年累计投资成本

3 结论与建议

从电力行业的角度来看,按照当前趋势发展将无法实现《巴黎协定》下2 ℃和1.5 ℃的温升控制目标,需要付出更大的努力。应当从现在起就超前部署相关措施和政策。关键措施包括加大可再生能源部署、加快燃煤电厂的退出以及大规模部署碳捕集和封存技术。为了保障这些举措的顺利实施,本研究提出以下政策建议:

1)保障可再生能源的发展。一是在“十四五”和“十五五”期间,明确将可再生能源定位为满足增量电力需求,在“十三五”的基础上加快部署速度。待2030年可再生能源产业具备显著成本竞争力时,可以自然过渡到更快速的增长阶段。二是加强跨区域电力交换通道建设,保障可再生能源资源与电力需求的区域间匹配,实现跨区域资源配置以及电网互联互济。三是积极部署储能设施、源-网-荷协调、综合能源系统等电网相关技术的研发和示范应用,通过多种技术手段组合来应对高比例波动性可再生能源的接入问题,保障电网安全稳定运行。

2)做好煤电有序退出。严格控制新建煤电机组,并建立存量煤电有序退出机制。充分利用好存量机组,逐渐实现煤电机组功能转变。2030年前对存量煤电机组大力实施灵活性改造,逐步实现煤电功能定位由基本负荷向调峰负荷转变。关于煤电和上游煤炭行业工人的就业问题,可以充分利用可再生能源的快速发展所提供的大量高质量就业机会,妥善引导再就业,努力降低经济和社会风险。

3)加强CCS/PBECCS的研发与部署。实现CO2捕集、埋存、利用等关键技术突破,为全流程技术系统集成和大规模示范打好基础。强化CCS产业化政策研究,加强国际合作与技术转移。PBECCS技术对于以煤电为主的电力系统转型具有重要意义,应当作为关键技术优先发展,其研发与应用示范应从农业、生态和环境等角度统筹考虑。

4)保障电力低碳转型所需投资。为了实现更严格的减排目标,电力行业需要保持30 a以上的高投资水平。另外,电力行业投资包括电源投资和电网投资,未来每年所需新增电力设施投资远高于当前投资规模。这对现有投融资机制是极大挑战,需要尽快健全和完善绿色投融资机制。

猜你喜欢

能源工程(2022年2期)2022-05-23

煤气与热力(2021年9期)2021-11-06

山东冶金(2019年3期)2019-07-10

中国工程咨询(2017年5期)2017-01-31

能源(2016年1期)2016-12-01

锻造与冲压(2016年21期)2016-07-18

通信电源技术(2016年3期)2016-03-26

能源(2016年10期)2016-02-28

中国资源综合利用(2016年1期)2016-02-03

上海节能(2015年10期)2015-12-20