会计信息价值反应的区间效应

——基于中国创业板制造业上市公司的实证分析

2021-07-26 11:34李小燕李群陶军

北京化工大学学报(社会科学版) 2021年2期

李小燕李群陶军

(1.北京化工大学经济管理学院,北京100029;2.新华养老保险股份有限公司信用评估部,北京100022)

自从Ohlson提出剩余收益估值模型以来,学者们在会计信息的价值相关性方面进行了大量的研究,将Ohlson剩余收益估值模型从两维扩展到五维甚至更多维。学者们在剩余收益估值模型中加入市场占有率等非财务信息、规模和流通股比例控制变量、所在国家的法律制度、比较会计盈余和现金流量等因素来研究不同会计准则、不同国家情形下会计信息的价值相关性,并验证模型的适用性及稳健性。然而,学者们在研究不同情形下会计信息的价值相关性时,均假定会计信息价值反应时段是唯一的、确定的,往往忽略了一个非常重要的方面,即会计信息价值反应具有区间效应。本文采用Feltham-Ohlson模型来测试会计信息价值反应的区间效应,以期加强投资者对会计信息价值相关性的理解,从而理性投资,推动我国资本市场健康发展。

一、文献综述

Ball&Brown和Beaver最早开展了关于会计信息价值相关性的研究[1][2],随后大量学者开始关注和研究这一主题。1995年Ohlson提出了剩余收益评估模型,标志着会计信息与股票价格之间关系的研究跃进到一个新的阶段[3]。此后,为了验证这一模型的有效性和稳定性,学者们进行了大量的实证研究。

在验证Ohlson模型的有效性方面,Collins选取了1953年美国上市公司的数据作为样本,研究了不同时期利润和净资产的价值相关性。结果表明,利润和净资产的价值相关性综合来看随着时间的推移稳定增强,但利润的价值相关性会随着时间的推移而降低,净资产的价值相关性则会逐年提高[4]。陆宇峰基于1993—1997年中国A股上市公司的数据进行了研究,得到了类似的结论,即每股收益和每股净资产的价值相关性综合来看也是逐年稳定增强的[5]。一项基于1962—2014年美国上市公司样本数据的实证研究表明,股价与会计信息的相关性没有受到新经济环境的影响[6]。然而,根据King&Langli和Graham&King的研究可知,由于不同国家的会计政策存在差异,因此净资产和利润的价值相关性会有所不同[7][8]。Frankel and Lee认为,基于不同国家的样本数据,应用剩余收益评估模型的效果存在较大的差异[9]。Koji Ota选取了日本上市公司的数据对Ohlson模型进行了测试,研究结论支持了模型的有效性[10]。Tony Kang比较分析了遵守英国会计准则的公司和遵守日本会计准则的公司应用Ohlson模型的效果,研究发现英国公司的会计信息价值相关性要高于日本公司[11]。这表明不同国家的环境对会计信息的价值相关性具有很大的影响。

在验证Ohlson模型的稳定性方面,学者们研究发现会计信息的价值相关性受到不同的会计变量[12]-[21]、不 同 的 会 计 标 准[22]-[28]、不 同 的 时 间 窗口[29]-[31]以及其他因素,如内部控制缺陷、媒介作用等[32][33]的影响。

综上,学者们证实了会计信息具有价值相关性,但是关于会计信息价值反应的区间效应,学术界至今没有达成共识。从已有研究文献看,学者们对会计信息价值反应区间的选择方式多达7种以上,如程小可和龚秀丽研究新企业会计准则下盈余结构的价值相关性、卿小权和程小可研究中国证券市场中的错误定价问题,会计信息价值反应区间及股价计算方法均采用会计报告年度的次年4月份最后一个交易日的收盘价[34]。Mingyi Hung研究权责发生制下会计信息价值相关性[35]、陆静等研究每股收益和现金流量对股价的影响均选取会计年度最后一个交易日的收盘价作为会计信息价值反应区间的股价计算依据[36]。此外,还有学者选取会计报告年度的次年1月最后一个交易日的平均时点数据[37]、会计报告年度最后一个交易日的平均时点数据[38]、会计报告年度的次年2月1日至7月31日期间每个交易日收盘价的均值[39][40]、会计报告年度的次年 3 月末的收盘价[41]、会计报告年度的次年6月末的收盘价[42]等作为会计信息价值反应区间的股价计算依据。

鉴于此,本文在前人研究的基础上,检验会计信息价值反应是否具有区间效应,并进一步运用拓展的Feltham-Ohlson模型检验这种区间效应是否稳定存在。

二、研究假设与理论分析

根据法玛的有效市场假说,在弱式有效市场存在的情况下,投资者可以根据披露的财务信息等所有已公开信息和内部信息获得超额收益。胡朝霞以1994年1月至1996年11月的上证综合指数为样本,对AR模型和随机冲浪模型的预测能力进行了比较,发现中国股市为弱式有效市场[43]。戴晓凤、朱孔来等基于单位根方法的研究得出了相同的结论[44][45]。因此,从理论上看,会计信息在公开披露时段与股票价格具有价值相关性。

考虑到会计信息披露要求(上市公司的年报应该在会计年度后的四个月内进行披露)、中国股市的信息泄露[46]-[48]等情况,本文选取三种代表性的股票价格,包括会计报告年度的次年4月份最后一个交易日的收盘价、会计报告年度的次年1月最后一个交易日的平均时点数据和会计报告年度最后一个交易日的平均时点数据,比较分析会计信息价值反应的区间效应。

根据Beaver的研究,会计信息在公开披露前后各8周(会计信息价值反应区间为披露日前后约40个交易日)非正常报酬率的方差显著低于披露当周。考虑到在会计信息公开披露前消息走漏提前反应和披露后消化信息延迟反应的情形,本文借鉴程小可和龚秀丽、张昕、史美景的做法提出以下假设:

假设1:会计信息与会计报告年度的次年4月份最后一个交易日的收盘价具有价值相关性。

假设2:会计信息与会计报告年度的次年1月最后一个交易日的平均时点的股价具有价值相关性。

假设3:会计信息与会计报告年度最后一个交易日的平均时点的股价具有价值相关性。

三、研究设计

(一)样本及变量的选取

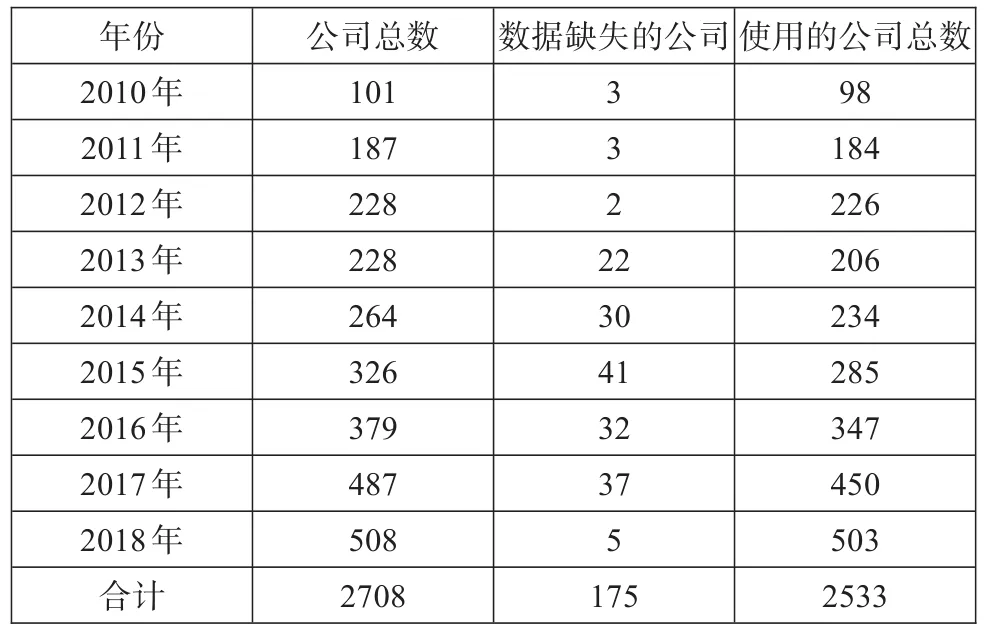

为了消除行业的影响,选择中国创业板2010—2018年制造业上市公司作为研究样本,理由有二:一是制造业是国家经济命脉所系,创业板上市公司具有高成长、高风险及高收益的特点,对会计信息的披露要求更高,更适合作为研究样本;二是中国创业板2009年10月30日设立,以2010—2018年为时间窗口,可以消除2008年美国次贷危机引发的全球金融危机的影响。剔除财务数据有缺失的上市公司后,共获得2533个观测样本。本文使用的上市公司财务数据和股票价格均来自Wind数据库,表1为样本公司的分布。

表1 样本分布

表2为上市公司在各年度的年报披露时间点的区间分布,从2010—2018年的总样本数据来看,94%左右的上市公司年报披露时间点分布在会计年度次年的3月1日至4月30日之间,仅有6%左右的上市公司将年报披露时间点选择在会计年度次年的1月1日至2月底之间。

表2 样本年报披露时间点分布

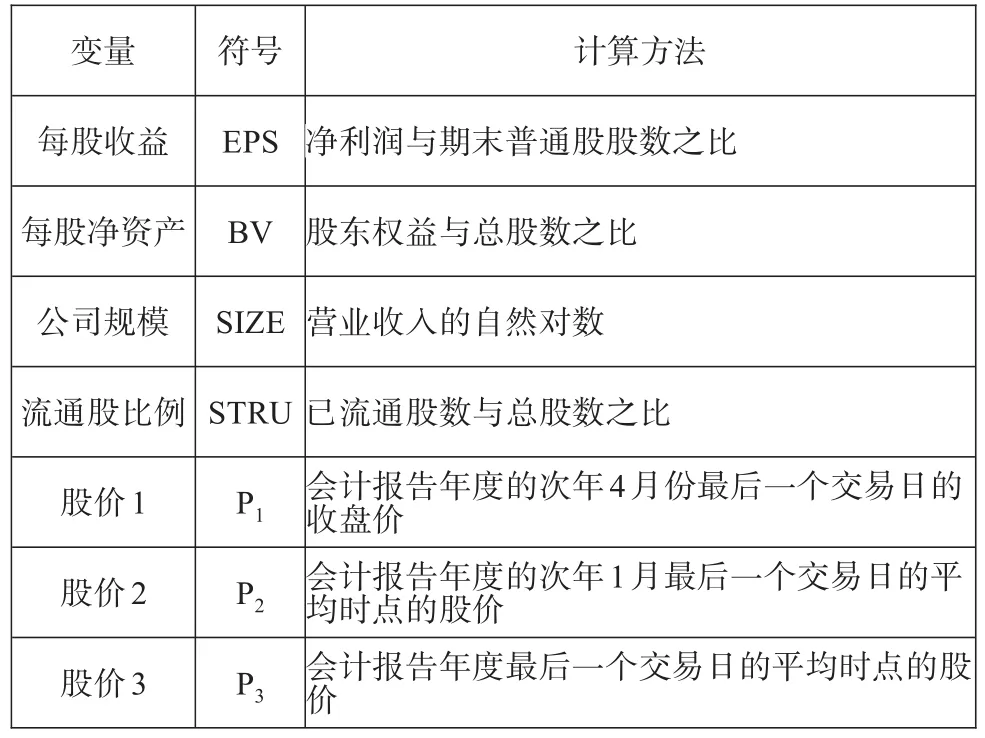

在本研究中,股票价格(Y)是被解释变量。根据中国证监会的相关规定,上市公司的年报披露时间截止于每年四月末,会计报告年度的次年4月份最后一个交易日的收盘价与会计信息价值相关。但是很多学者在会计信息价值相关性的研究中,在股价时点的选择上存在着一定的差异,这种差异可能会对价值相关性的结果产生影响。本文检验会计信息的区间效应,股价选择的时点主要包括会计报告年度的次年4月份最后一个交易日的收盘价(Y1)、会计报告年度的次年1月最后一个交易日的平均时点的股价(Y2)和会计报告年度最后一个交易日的平均时点的股价(Y3)。

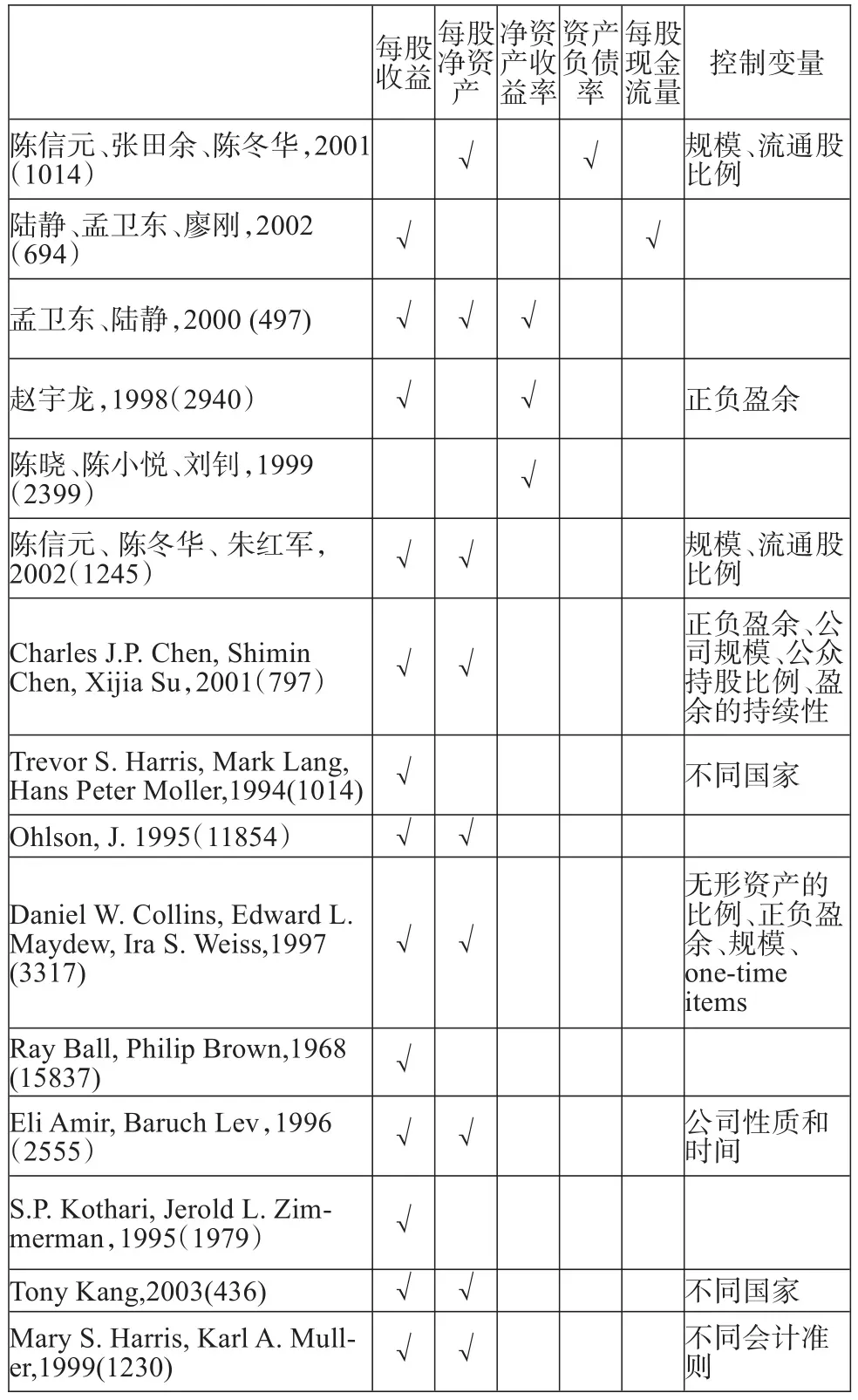

对于解释变量(X)的选择,从代表性文献可知,学者们在进行股价与会计信息相关性的研究时采取了不同的指标,本文根据文献的被引次数,对学者们选取的指标进行了汇总,如表3所示。

表3 会计信息指标汇总

从已有研究可以看出,学者们在研究股票价格与会计信息相关性时,倾向于采用Ohlson模型中的两个基础变量,即每股收益和每股净资产。因此,本文基于前人的研究,选取了每股收益和每股净资产两个基础指标,同时选取了两个显著影响实证结果的控制变量,即公司规模和流通股比例。对于公司规模变量,理论上应采用当前市场价值的自然对数作为规模的度量指标,但鉴于当前市场价值是通过已发行股票和股票价格计算的,价格模型中使用股票价格作为解释变量显然不合理且缺乏说服力。为此,本文借鉴陈信元等的做法,以营业收入的自然对数来衡量公司规模。本文所选取的变量定义如表4所示。

表4 变量定义

(二)模型的建立

运用Feltham-Ohlson模型进行拓展,引入公司规模和流通股比例两个控制变量,以股票价格为被解释变量,会计信息指标为解释变量,建立以下模型:

其中,P表示的是股价,EPS表示的是每股收益,BV表示的是每股净资产,SIZE表示的是公司规模,STRU表示的是流通股比例。

(三)描述性统计结果与分析

表5显示了定价模型中变量的描述性统计结果。

表5 描述性统计分析结果

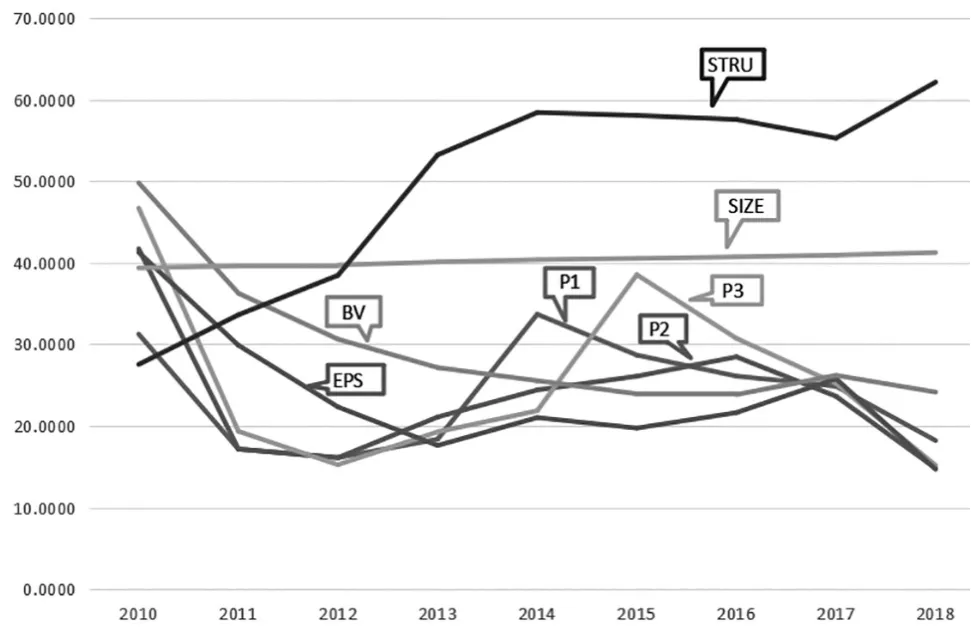

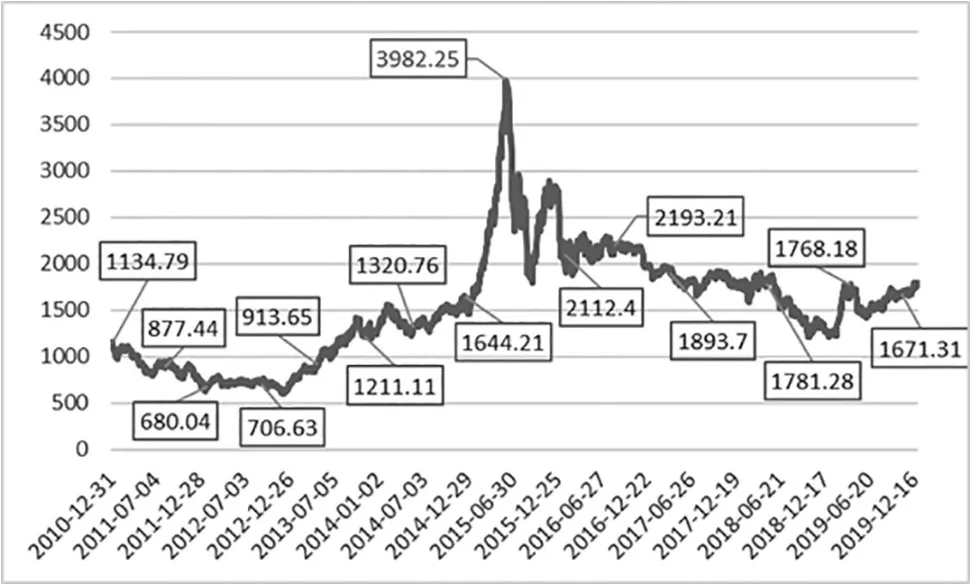

从图1和图2可以看出,三个区段股价均值的变动趋势与创业板指数整体变动趋势基本符合,股价均值在2010—2012年末逐年递减,2013—2015年4月波动上升,2015—2019年波动下降,体现了宏观经济环境对股价的影响。2010年末通胀压力加大,货币政策紧缩,利率进入上升周期,股价开始呈下滑趋势;2013年12月IPO重启,随后新三板和创业板的转板制度出台,创业板指数连续上涨,并在2015年6月达到最高点3982.25;2015年6月后,资本市场资金收紧,流动性下降,创业板股价连续下跌。从样本公司每股收益的均值来看,2010—2013年末逐年递减,2014—2017年波动上涨,2018年大幅下降。从样本公司每股净资产的均值来看,2010—2016年逐年下降,到2017年转折上升,2018年再次下降。可以看出,每股收益与每股净资产均值的变化趋势与股价变动趋势基本相似,且体现了宏观经济环境对股价的影响,只是转折点存在滞后,因此,可以初步判定每股收益和每股净资产与股价具有一定的价值相关性,而且是正相关。公众持股比例的均值在2010—2013年区段呈现出逐年递增的趋势,与这一区段股价均值变动趋势相反,因此,初步判定公众持股比例与股价呈负相关关系。规模变量在观测期内均值没有显著变化,这是由于数据经对数处理后差异较小。

图1 2010—2018年各变量均值变化趋势

图2 2010年12月末—2019年12月末创业板指数时序图

(四)回归结果与分析

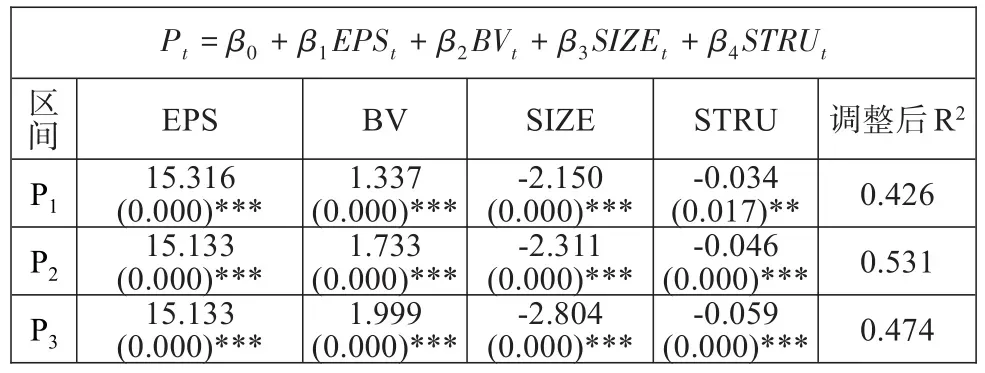

采用Feltham-Ohlson拓展模型对样本数据进行回归分析,2010—2018年数据的回归结果如表6所示。回归结果显示,在0.01的显著性水平下,每股收益和每股净资产与三个时段的股价都显著正相关,说明Ohlson模型中的两个基础变量对股价具有解释能力,也就是说一个公司的每股收益和每股净资产越高,股价也会越高。新加入的规模控制变量与流通股比例变量与股价显著负相关,表明公司的规模越大,流通股比例越高,股价越低,反之股价越高,这一结论与陈信元等的研究结论一致。

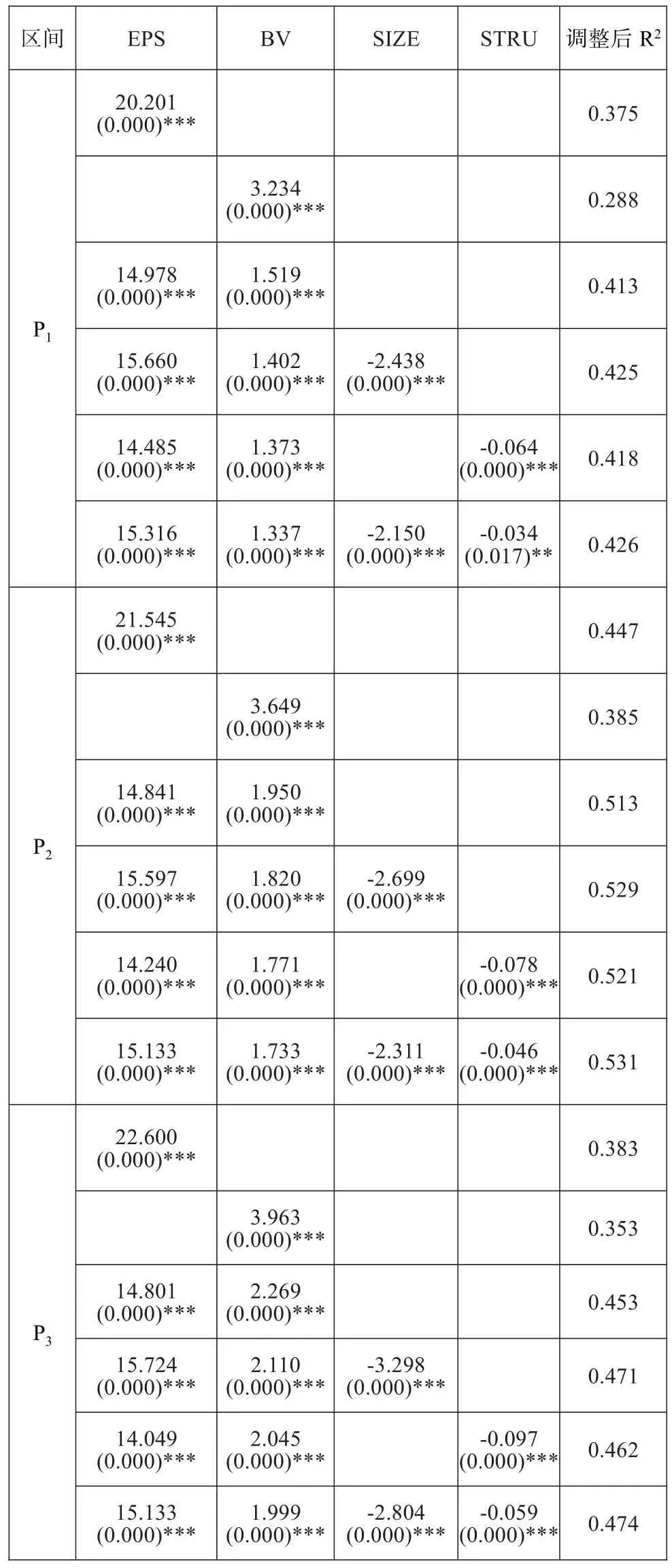

表6 全样本2010—2018年回归分析结果

根据调整后的R2可以得出对应区间内的会计信息联合解释了股价P1的42.6%、股价P2的53.1%、股价P3的47.4%。研究结果表明,我国创业板制造业上市公司的会计信息具有价值相关性,并且会计信息价值反应具有区间效应,假设1—3均成立。但是三个区段的会计信息价值反应程度存在一定的差异,从表6可以看出,在股价P2的区间(1月1日至2月底)会计信息价值反应的区间效应最好,即会计信息在公开披露前8周左右对股价的影响程度最高,这一结论与Beaver的研究结论一致。

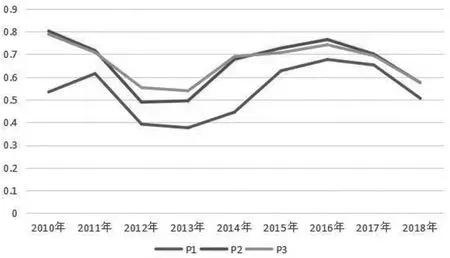

从图3可以看出,2014年之前,P3的会计信息价值反应区间效应高于P2,2014年以后,P2的区间效应更高,并且整体上均高于P1的区间效应。根据前文中对上市公司年报披露日的统计结果,仅有6%的上市公司在P2的反应区间发布了财务公告,且没有上市公司在P3的反应区间内发布财务公告,表明公众可能在官方年报披露之前获取了会计信息,也就是说中国股市存在一定程度的信息泄露。

图3 2010—2018年Ohlson模型中的基础变量检验调整后R2趋势图

为了更进一步地研究会计信息价值反应变量对区间效应的增量解释力,我们将每股收益、每股净资产、规模和流通股比例四个变量逐项加入模型中进行回归分析,结果如表7所示。

表7 各指标逐项回归分析结果

从表7可以看出,会计信息对股价的解释能力主要来自于每股收益和每股净资产,无论将每股收益和每股净资产单独检验还是联合检验,每股收益和每股净资产均具有显著的正向价值相关性,且每股收益和每股净资产之间存在增量价值相关性,从股价P1来看,单独每股收益和每股净资产只能分别解释股价的37.5%和28.8%,二者的联合解释力却达到了41.3%。

当依次加入规模和流通股比例影响变量时,虽然两个变量均通过了显著性检验,但二者对股价区间效应的增量解释力显著性相对较低,且流通股比例增量解释力低于规模变量。

(五)稳健性检验

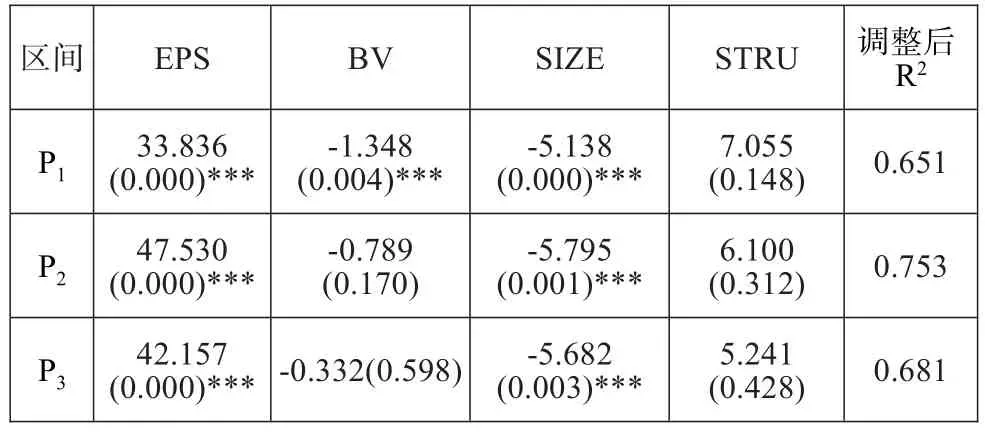

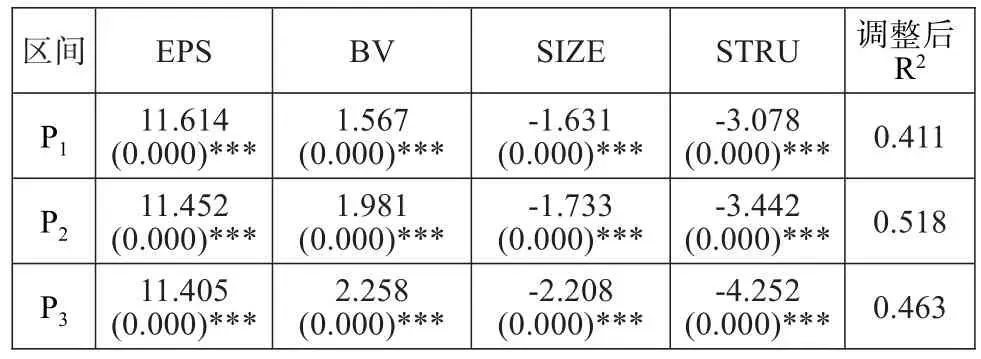

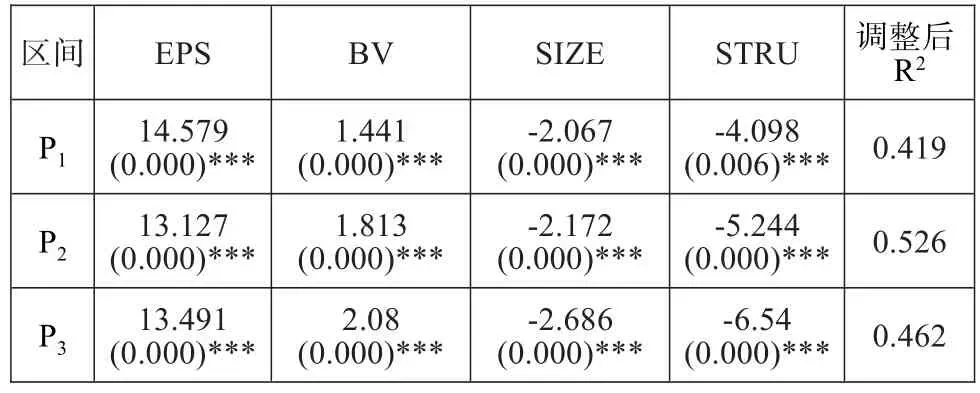

为增强研究结论的可靠性,本文进行了以下稳健性检验:1.考虑到上市公司年报披露时间段的差异,本文将披露时间点在1月1日—2月底和在3月1日—4月30日的上市公司分别进行了回归分析,发现披露时间点在3月1日—4月30日的上市公司无论是在价值相关性还是在不同时间段股价的区间效应排序上,其检验结果与全样本均保持一致。而披露时间点在1月1日—2月底的上市公司在不同区间段股价的区间效应排序上,不仅检验结果与全样本保持一致,而且调整后的R2高于全样本,说明披露时间点靠前的上市公司,其会计信息价值相关性的区间效应更高。在价值相关性方面,会计信息中仅每股收益与股价呈显著正相关,规模与股价呈显著负相关,其余两个会计变量与股价不存在显著的价值相关性。从描述性统计结果来看,披露时间点靠前的上市公司股价与每股收益的均值都高于披露时间点靠后的上市公司,这表明我国上市公司可能存在信息披露时机选择[49],业绩较差的公司更倾向于在投资者注意力较低的信息披露密集的时间点公开年报。2.考虑到2012年末—2013年末IPO暂停事件对创业板产生的影响,本文将2013年的数据剔除后进行了分析,发现检验结果与全样本结果完全一致。

表8 1月1日—2月底发布年报样本公司回归结果

表9 3月1日—4月30日发布年报样本公司回归结果

表10 剔除2013年样本公司后回归结果

四、结论

本文以创业板制造业上市公司为样本,在Ohlson模型的基础上加入规模和流通股比例两个控制变量,采用2010—2018年的数据,对创业板制造业上市公司的会计信息价值反应的区间效应进行了实证研究,得出以下结论:

(一)会计信息价值反应存在区间效应

在已有的会计信息价值相关性研究中,一些学者考虑到股价反应的滞后性而选择第二年4月末的股价进行研究,然而本文的研究结果表明,会计信息价值反应具有显著的区间效应。会计信息对股价P2(1月1日—2月底)和股价P3(11月1日—12月31日)价值反应的区间效应要高于对股价P1(3月1日—4月30日)价值反应的区间效应,这意味着股票价格在官方披露会计信息之前就作出了反应。基于股市有效性理论推测,中国股市可能存在信息泄露。

(二)每股收益和每股净资产的解释力与上市公司的年报披露时间存在一定的关联

本文的研究发现,每股收益和每股净资产能够解释大部分年份股价的变动,规模和流通股比例对于会计信息价值反应的区间效应也具有一定的增量解释力。P2(1月1日—2月底)区间发布年报的样本检验结果显示,股价的变动仅与每股收益存在显著正相关。

在注册制下创业板交易制度全面升级、价值逐步回归理性的时期,投资者应重视会计信息与股价之间的关系,注意会计信息反应时段、年报披露时点和会计信息提前泄露等情况对股价的影响,以增进投资决策的可靠性。

猜你喜欢

财经界·上旬刊(2019年11期)2019-11-28

股市动态分析(2019年42期)2019-11-13

股市动态分析(2019年49期)2019-01-13

中学数学杂志(高中版)(2017年5期)2017-10-09

商情(2017年5期)2017-03-30

股市动态分析(2016年2期)2016-09-27

股市动态分析(2015年16期)2015-09-10

山西农经(2015年4期)2015-05-08

中外企业家(2009年5期)2009-10-14

中学理科·综合版(2008年9期)2008-10-15