绿色信贷政策对商业银行竞争力影响研究

2021-08-30 02:26汪炜戴雁南乔桂明

财经问题研究 2021年8期

关键词:风险控制

汪炜 戴雁南 乔桂明

摘 要:绿色金融发展理念因其协调性与可持续性,可助益实现国际国内“双循环”协调发展的新时期战略构思。目前深入贯彻绿色信贷政策的关键在于落实地方,因此,区域性商业银行尤为重要。本文基于27家区域性商业银行2011—2019年的数据,构建综合竞争力评价体系,通过准自然实验的研究方法,建立双重差分模型,分析绿色信贷政策对商业银行竞争力的实际影响,并进一步以风险控制为中介变量检验此中作用机理。研究结果表明,实施绿色信贷政策对商业银行综合竞争力具有提升作用,此作用是通过降低商业银行风险水平得以实现,风险控制在绿色信贷政策对商业银行竞争力影响过程中起到部分中介效应。本文的研究结论为区域性商业银行全面贯彻绿色信贷政策提供依据,也为地区产业转型升级、国内经济协调可持续循环发展提供对策指引。

关键词:绿色信贷政策;商业银行竞争力;风险控制;准自然实验;双重差分模型

中图分类号:F830.342 文献标识码:A

文章编号:1000-176X(2021)08-0062-10

一、问题的提出

2003年,名为“赤道原则”[非官方规定的,由世界主要金融机构根据国际金融公司的环境和社会政策和指南制定的,旨在用于确定、评估和管理项目融资过程中所涉及环境和社会风险的一套自愿性原则。]的企业贷款准则由十家国际银行正式宣布实施,绿色信贷便是在“赤道原则”下产生的金融政策导向,其实质是将环境保护嵌入到金融业中的一种金融创新,主要指通过在金融领域建立环境准入门槛,商业银行只可为达到环境准入标准的企业提供资金支持,此举便从资金源头上阻断了高污染、高能耗和产能过剩的所谓“两高一剩”行业的发展,不仅使得环境得到治理,产业结构也可引导向绿色健康可持续的合理化方向调整。绿色信贷因而成为一种商业银行应履行的社会责任。

我国经济经历了几十年的高速增长后,同样面对着环境污染日趋严重、碳排放量持续上升的问题,经济发展与环境资源之间的矛盾成为制约我国可持续发展的重要因素之一,全面改善我国环境迫在眉睫。根据党中央国务院提出的以内循环为主体、国际国内“双循环”协调发展的新时期战略构思,以国内市场“内循环”重塑国际市场“外循环”尤为重要,而“内循环”机制与绿色金融理念契合,因此,正如周永圣等[1]指出,我国经济迫切须以绿色发展为核心进行科学发展,着力发展绿色供应链,加快建设资源节约型、环境友好型社会,促使我国实现可持续发展和经济结构转型。

绿色信贷政策对于地方经济的效应国内外已存在较为广泛的研究,以下从区域经济发展与产业结构调整两方面进行论述。在绿色信贷政策与区域经济发展方面,Alan等[2]认为,绿色信贷政策有利于扶持绿色产业发展,可创造大量就业机会,对于经济发展具有极大的积极作用。沈洪涛和马正彪[3]也认为其有助于地方产业发展。刘霞和何鹏[4]则进一步指出此作用将随产业结构升级而增强。丁杰和胡蓉[5]以《绿色信贷指引》发布进行准自然实验,利用双重差分法检验了绿色信贷政策的信贷资源配置效应,发现随环境规制增强,绿色信贷政策资金配置效应也越强。在绿色信贷政策与产业结构方面,国外学者David[6]认为,经济可持续发展性与产业结构调整之间存在双向互动关系。Salazar[7]指出,金融机构开展绿色金融业务,可引导资金向环保企业流转,从而使产业结构得到优化升级。国内学者持有相似观点,徐胜等[8]认为,绿色信贷政策对产业结构升级效果显著,且通过企业资本与资金渠道影响产业结构。侯晓辉和王博[9]研究发现,绿色金融是深化供给侧结构性改革、引导产业绿色升级的重要动力。

绿色金融与商业银行的关系,正如傅京燕和原宗琳[10]指出,商业银行作为社会资金和信用的枢纽,在“供需均衡发展”的新视角下,其在绿色金融发展中具有重要纽带作用。自2007年倡导绿色信贷政策以来,各大国有银行以及全国性股份制商业银行作为先驱,进行绿色金融的探索。区域性商业银行实施绿色信贷政策则相对较晚,但至2019年,几乎所有区域性商业银行均发出了绿色信贷政策的倡议,绿色信贷日益成为商业银行信贷革命的方向。

近年来,国内外学者在绿色信贷政策对商业银行经营状况影响进行了大量有益的探索。

国外学者对此观点不一,Cilliers等[11]与Ezikanyi等[12]均认为,绿色信贷政策的实施提升了商业银行绩效;Scholtens和Dam[13]则认为,此种履行社会责任的行为提升了银行声誉,故商业银行应在绩效方面付出代价,这也是部分银行缺乏实施动力的原因,Song等[14]也认为,此中存在消极影响,但Debasish[15]的研究则发现,从长远来看,绿色信贷政策对于银行资产质量及回报率都有着积极作用,故应倡导银行走绿色化道路,将环境和生态方面作为其贷款原则的一部分。Maya等[16]采用事件分析法与两阶段选择模型研究发现,发达国家绩效较差的银行倾向于成为赤道银行,利于提升其盈利水平,发展中国家则是绩效较好银行选择参与,却降低了贷款数额与利息收入。相比之下,国内学者总体认为实施绿色信贷政策对于商业银行本身具有积极作用,孙光林等[17]认为绿色信贷政策降低了商业银行经营风险,显著抑制了商业银行不良贷款率的攀升,并提高净利润与非利息收入。何凌云等[18]认为绿色信贷的实施有效提升了总资产收益率,对商业银行竞争力起积极作用。颜廷峰等[19]采用系统GMM模型,发现绿色信贷对银行财务绩效的提升效应短期较弱而长期明显。廖筠等[20]利用动态综合评价得出银行经营效率指标,将其与绿色信贷比例建立面板VAR模型,发现绿色信贷对银行效率有显著正向作用,且此作用短期内会逐渐增大,长期趋于平稳。

为更好探究自绿色信贷政策倡导以来对商业银行经营的影响,国内学者更多以准自然实验的方法进行研究,此种研究方法具有相当可借鉴性。邵传林和闫永生[21]基于国内60家银行,利用多期双重差分法分析了企业社会责任对银行商业价值的影响,发现承担社会责任在短期对商业银行的商业价值影响较小,但长期来看有重大积极作用。丁宁等[22]则以73家银行的数据,以倾向得分匹配與双重差分法来测算绿色信贷政策对商业银行成本效率存在的影响,发现绿色信贷政策通过改善信贷风险管理、提升银行声誉来对银行成本效率起正向作用。

根据以上论述,专家学者普遍认为绿色信贷政策的实施效应对于区域经济发展具有良好效益,可以促进商业银行经营发展。但是,在探究绿色信贷对商业银行经营影响时,以往学者大多采用绿色信贷规模作为解释变量,以商业银行盈利能力、风险程度作为被解释变量,衡量指标相对简单,虽有以数据包络分析法或是随机前沿法衡量经营效率,但还不能从商业银行全方位的竞争力视角来研究问题,存在一定局限性。除此以外,研究选取样本大多为大型商业银行,以面广量大的绿色信贷政策主体承担者区域性商业银行作为研究对象的文献还很少,在目前深入贯彻绿色信贷的攻坚期,作为地方经济代表的区域性商业银行应是重点推进对象。

对商业银行而言,实施绿色信贷意味着将以更大的规模、更优惠的利率给绿色环保型企业提供金融支持,同时扶持地区农业以及生态旅游产业的发展。那么当前很多区域性商业银行执行绿色信贷政策依然积极性不足,其原因是什么?执行绿色信贷政策是否降低其风险水平?对其总体长远竞争力又是影响如何?深入研究这一问题,能为区域性商业银行绿色信贷业务发展提供更多的对策建议,为中央银行、银行业监管部门、政府其他相关部门完善绿色信贷引导政策提供有益的参考,以此推进我国产业结构升级、生态文明建设,促进我国“内循环”战略实施与不断地自我强化。

本文主要有以下三个方面的边际贡献:首先,在以往研究的基础上,结合当前实际,建立了较为全面的商业银行综合竞争力评价体系,并以此对其进行了有效测算。其次,研究视角专注于区域性商业银行,拓展了中小银行相关的研究,为其提供更具有针对性的政策启示。最后,利用双重差分模型探究绿色信贷政策实施的净效应后,更进一步分析其中作用机理,对区域性商业银行风险控制水平的部分中介效应进行了检验。

二、机制分析与研究假设

企业竞争力是企业在稀缺资源竞争中培养而出的生存和发展的综合力量。笔者认为,商业银行竞争力是通过财务绩效表现出来的显性竞争力与反映企业潜在的或未来成长可能的隐性竞争力的结合。对于商业银行竞争力的评价,一般认为是盈利水平、风控水平与流动性水平的综合,同时考虑规模性与成长性,故本文以此为基础进行分析。

绿色信贷政策对商业银行竞争力的影响,可从两个方面进行分析:一是外部经济环境方面,根据金融可持续发展理论,金融作为一国的战略性资源,可通过合理配置金融资源来解决经济结构的不合理性,进而提高经济效率。通过不断提高效率和降低金融脆弱性,维护良性的生态循环,实现金融和经济的可持续发展。因此,我国商业银行将可持续性金融的理念贯穿于经营活动中,主动承担更多的社会和环境责任,更好地发挥其在经济中的作用,也可以在一定程度上推动经济良性循环,降低系统性风险的程度,故而商业银行实施绿色信贷可以带来竞争环境的改善,以提升其稳定性;二是银行品牌声誉方面,绿色信贷业务的实施可以为商业银行带来声誉效应,树立良好形象,有助于其品牌价值的提升,获取较高的社会认同感与信任感,增强银行员工的归属感与荣誉感,尤其是区域性商业银行率先进入环境友好型的发展模式更有机会创造新的利润增长点,通过履行责任来创造崭新的市场机会,形成独特持久的竞争优势。除此以外,区域性商业银行对于地方经济健康可持续发展的引导也更能得到政府、银监及人行的认可,有助于维持商业银行与之的良好关系,在开展业务的过程中,也更容易得到政策方面的支持,带来竞争力的提升。据此,笔者提出如下假设:

H1:实施绿色信贷政策对区域性商业银行竞争力具有正向影响。

绿色发展的要义便是以效率、和谐、持续为发展目标,此必然与风险控制息息相关。实施绿色信贷政策对于商业银行风险水平的影响,一方面,为落实国家环保政策,同时也为享受到绿色信贷的优惠利率,企业加大环保转型投入,在不断转型升级的过程中激发了绿色可持续的新盈利增长点,绩效的改善增强了其还款能力,故而降低了商业银行坏账风险。同时,根据王建琼和董可[23]的研究,区域商业银行支持传统绿色产业,开发特色农业资源,发展生态旅游产业,助力农村建设,区域经济环境的稳定发展也有助于银行风险的降低。绿色信贷业务的开展有利于商业银行资产质量的提升。另一方面,商业银行发展绿色信贷业务,是社会责任意识的体现,有助于提升商业银行的声誉,降低商业银行声誉风险。根据Avital[24]的研究,绿色信贷业务的开展提升了商业银行的声誉,从而增强其抵御风险的能力,故而会给商业银行带来竞争优势。丁宁等[22]的研究中,证明了绿色信贷政策对商业银行流动性有所改善,降低了流动性风险。因此,绿色信贷政策的实施对于商业银行的作用机制的重要一环,便是通过改善其风险控制水平以达到提升竞争力的效果,此中可能存在着某种中介效应。鉴于绿色信贷政策的实施对于商业银行坏账水平存在改善作用,而坏账水平对其竞争力存在影响,加之风险作用机制必然不可为全部机制而仅为主要方面,故此种中介效应为部分中介效应。综上分析,笔者提出如下假设:

H2:实行绿色信贷政策对于区域性商业银行风险水平具有抑制作用。

H3:绿色信贷政策通过降低区域性商业银行风险的作用机制,提升其竞争力,风险控制在此间起到部分中介效应。

三、研究设计

(一)样本数据来源

本文选取27家区域性商业银行2011—2019年的财务指标数据作为研究样本,通过双重差分模型以准自然实验的研究方法探索绿色信贷的政策效应。本实验将是否公开披露绿色信贷业务数据作为划分实验组与控制组的依据,其中将公开披露实施绿色信贷政策并确实取得一定成效的区域性商业银行作为实验组,未披露实施、宣布实施却未披露数据的商业银行则作为控制组。

实验组为江苏银行、苏州银行、杭州银行、南京银行、东莞银行、温州银行、长沙银行、柳州银行、汉口银行、广州银行、浙江泰隆银行、郑州银行,共计12家商业银行。控制组为大连银行、西安银行、日照银行、洛阳银行、东营銀行、莱商银行、烟台银行、长城华西银行、锦州银行、绍兴银行、四川天府银行、厦门银行、鄞州银行、富邦华一银行、大同银行,共计15家商业银行。

本次研究所有数据均从各商业银行官网披露历年财报整理获取。

(二)商业银行竞争力评价

本文研究的主题是商业银行竞争力,为从长远整体角度衡量商业银行的发展,故采用多指标复合的方式对其竞争力进行衡量。对于指标复合的能力评价得分计算,以往文献主要采用的方法有两种:为降维分析的因子分析法与客观综合定权法。

本文参阅了因子分析法商业银行竞争力分析的诸多文献,经过综合考量,主要参考了郭翠荣和刘亮[25]的指标体系,并进行一定改进,确定了20个指标,涵盖盈利性、流动性、安全性、成长性四个维度,并且根据高晓燕和高歌[26]的研究,充分考虑到了资产规模因素与市场业务因素,以期尽可能地对所选上市商业银行的综合竞争力进行全面的评价分析。

在指标体系的构建方面,盈利性指标选取总资产收益率、净资产收益率和成本收入比;安全性指标选取资本充足率、核心资本充足率和不良贷款率;流动性指标选取存贷比、资产负债率、流动性比率。其中,成本收入比与不良贷款率为逆向化指标,所采用的正向化措施为X=1-X(其中X为原始指标,X为正向化后的指标)。而存贷比与资产负债率为适度性指标,此为考虑倘若简单认定其为逆向化指标,则反映的更多是商业银行经营的安全性,与初衷相违。因此,本文也采用郭翠荣和刘亮[25]对这两个指标的处理方式,即X=1/1+|X-X*|(其中X*为指标平均值)。鉴于小型银行可能会由于偶发事件导致某些指标增长率过高,高估其竞争力,故而引入规模指标,分别为资产总额、资本净额、营业收入,在市场因素方面也是出于相似的考虑,分别为存款份额、贷款份额、非利息收入额。以五个指标衡量商业银行的成长性,分别为存款增长率、贷款增长率、净利润增长率、营业收入增长率以及总资产增长率,以期从多方面准确反映商业银行发展能力,再次考虑了大型银行可能因其规模庞大而高估其竞争力的可能。

在完成20项指标构建的基础上进行因子分析,本文選取27家上市商业银行2011—2019年共计9年的业务指标数据,对其阶段性竞争力进行评价分析,采用的软件为SPSS23.0。

(三)实证模型与变量定义

为了验证H1,分析实施绿色信贷政策对商业银行竞争力的影响,建立如下双重差分模型:

Score=α0+α1treatedi+α2tit+α3treatedi×tit+βConit+μt+εit (1)

在模型(1)中,被解释变量Score为因子分析得出的商业银行竞争力评分。treated为起分类作用的虚拟变量,样本中实验组为1,控制组为0。t则为时间虚拟变量,绿色信贷政策实施以前为0,实施后为1。根据双重差分的思想,控制组银行在绿色信贷政策实施前竞争力评分为α0,在实验组银行实施绿色信贷政策后评分则为α0 + α2,则此阶段商业银行竞争力的提升D0=α2。实验组银行竞争力评分在绿色信贷实施前为α0 + α1,在实施绿色信贷政策后竞争力评分则为α0 + α1 + α2 + α3,故而实施绿色信贷政策对其竞争力提升D1= α2 + α3。因此,绿色信贷对于商业银行竞争力的净影响经双重差分处理,DID=D1-D0= α3。μt为时间固定效应,εit为随机扰动项。

参阅已有文献,选取总资产回报率(ROA)、资本充足率(CAR)、存贷比(LDR)、总资产增长率(G)以及资产规模(Size)作为控制变量(Con),分别代表了商业银行盈利性、安全性、流动性、成长性与规模效应。此外,以往学者的研究中,在控制变量选取方面会引入GDP、M2增长率、CPI指数等宏观指标,本文由于在竞争力评分的分析过程中对于各变量以每年的数据特征进行标准化处理,得出的竞争力评分为样本内相对竞争力,故不考虑宏观经济变量的影响。

为了验证H2,并为后文中介效应的分析铺垫,建立双重差分模型:

NPL=α0+α1treatedi+α2ti,t+α3treatedi×ti,t+βConi,t+μt+εi,t(2)

在模型(2)中,选取不良贷款率(NPL)为被解释变量,代表商业银行的风险水平,解释变量与控制变量与模型(1)一致。

为了验证H3,进一步从风险作用机制来探究绿色信贷政策对商业银行竞争力的影响,并判断中介效应的情况,再度依据双重差分原理建立如下模型:

Score=α0+α1treatedi+α2ti,t+α3treatedi×ti,t+α4NPLi,t+βConi,t+μt+εi,t(3)

模型(3)中,再度以商业银行竞争力(Score)作为被解释变量,在解释变量中,增加了不良贷款率(NPL)一项,以此检验中介效应的存在,倘若模型(2)中绿色信贷政策净效应(DID)对于不良贷款率(NPL)具有显著影响,在模型(1)验证的基础上,则基本判断存在中介效应。当模型(3)中绿色信贷政策净效应(DID)与不良贷款率(NPL)均显著影响商业银行竞争力(Score),则为部分中介效应;当绿色信贷政策净效应(DID)回归系数不显著,则为完全中介效应。

回归过程中涉及的变量汇总及定义如表1所示。

(四)描述性统计分析

为了便于了解整体情况,对因子分析与回归面板数据变量进行描述性统计分析,如表2所示。

四、实证分析

(一)商业银行竞争力分析

在因子分析法研究过程中,选取的指标之间应具有较为显著的线性相关关系,应首先进行KMO检验和Bartlett球形检验,其可判断选取指标是否适合采用因子分析,同时评价采用因子分析法后的聚合效果。根据检验结果,KMO值为0.774,大于公认临界值0.700,说明非常适合进行因子分析。同时,在Bartlett球形检验中,卡方值为5 314.924,且极为显著,意味着变量之间的相关性较为显著。因此,本次研究采用因子分析法可以取得较为理想的结果。

在运用SPSS23.0进行降维分析后,进行公共因子的提取,在提取过程中,应选取尽可能少的因子解释尽可能多的信息。本次研究一共提取了6个因子,经10次旋转后,方差贡献率分别为29.588%、11.842%、11.138%、10.651%、7.235%、6.691%,累计贡献率为77.146%,达到70%以上,证明基本涵盖原始数据的有效信息。

本文采用回归法得出因子的得分函数对商业银行竞争力进行综合评价。根据对成分涵盖信息解读,明晰这6个因子分别为规模因子、成长因子、安全因子、盈利因子、流动因子以及转化因子,其中最后的转化因子主要是解释了成本收入比、存贷比、资产负债率方面,代表商业银行将投入转化为产出的能力。在明确了每个因子代表的实际含义后,得到每个因子的得分系数矩阵。因子得分系数矩阵包含了每个因子与指标之间的系数,可用于计算每个因子的评分,将各指标依据前文描述性统计顺序进行编号后,得分系数如表3所示。

根据表3特征值的貢献率,可以得出综合因子评分公式为:

F=29.588F1+11.842F2+11.138F3+10.651F4+7.235F5+6.691F677.146(4)

由此得出27家商业银行竞争力评分,具体结果限于篇幅不再展示。

在得出因子分析综合评分过程中可以发现:首先,影响区域性商业银行竞争力的最显著因素是其规模,在一定程度上,其规模程度的大小与其所主要服务的区域经济发展水平、金融资源富集程度息息相关。其次,成长能力也相当重要,此与商业银行经营的不断扩张具有密切联系。最后,在评分过程中安全因素与盈利因素也不容忽视,往往是风险抵御能力与盈利能力较强的样本更具有竞争力。

(二)绿色信贷政策效应分析

本文探究绿色信贷政策效应对商业银行竞争力的影响,运用的计量软件为Stata 16.0。

为了验证H1,即实施绿色信贷政策对商业银行竞争力影响的回归结果如表4列(1)所示。根据回归结果,绿色信贷政策净效应(DID)的回归系数显著为正,即绿色信贷政策的实施对商业银行竞争力起到显著的正向作用,模型拟合度也良好,因此验证了H1,绿色信贷政策有利于区域性商业银行竞争力的提升。除此以外,控制变量回归结果也较为合理。盈利水平、安全水平的提升对于商业银行竞争力具有促进作用。存贷比(LDR)则与商业银行竞争力呈负相关,存贷比的提升为贷款总额与存款总额的比例提升,存款、贷款业务的开展是商业银行主要资金流转的过程,一定程度代表流动性水平,贷款数额相比存款越多意味着风险的产生,故在既定水平下,应降低存贷比以提升商业银行竞争力。成长性水平与规模提升促进了商业银行竞争力的发展,此与竞争力的构建过程一致。

为进一步探究绿色信贷政策净效应对于商业银行竞争力影响的作用机制,验证风险控制水平在期间发挥的中介效应,在模型(1)验证的基础上,根据模型(2)验证H2,即绿色信贷政策对商业银行风险水平的影响,其回归结果如表4列(2)所示。

根据模型(2)的回归结果,绿色信贷政策净效应(DID)的系数显著为负,绿色信贷政策的实施降低了商业银行不良贷款率,即降低了商业银行运营的风险,H2得到验证。控制变量方面,对于不良贷款率(NPL),代表盈利水平的总资产回报率(ROA)与代表安全水平的资本充足率(CAR)均与之呈负相关,具有合理性。存贷比(LDR)与不良贷款率(NPL)呈正相关,意味着贷款相对增多,更易产生不良贷款。成长性指标总资产增长率对商业银行风险水平起到负向作用,意味着商业银行的高速成长可降低其风险,规模水平则与之呈正相关,此可能的原因是规模更大的商业银行业务量更多,风险承受能力更强,因此不良贷款率相对较高。

在充分验证了模型(1)与模型(2)后,可基于模型(3)探究绿色信贷政策对商业银行竞争力影响的作用机制,判断风险控制水平在此间是否起到一定中介效应,结果如表4列(3)所示。

模型(3)是在模型(1)的基础上,引入不良贷款率(NPL)一项进行回归。根据回归结果,绿色信贷政策净效应(DID)对于商业银行竞争力依然呈显著正向影响,不良贷款率(NPL)与商业银行竞争力呈显著负向影响,至此验证了中介效应的存在,且为部分中介效应。在绿色信贷政策的实施对商业银行影响的过程中,一部分影响是通过对于商业银行风险水平的提升来改善商业银行竞争力,根据机制推导分析,此为主要的作用机制;另一部分影响则通过其他因素直接对商业银行竞争力产生影响,可能是流动性的调节、所处经济环境的改善等其他诸多因素,但在回归中表现为直接影响。因此,风险控制在绿色信贷对商业银行竞争力的影响过程中起到部分中介作用,H3得以验证,绿色信贷政策确为通过风险控制机制提升商业银行竞争力。控制变量方面,模型(3)的回归结果与模型(1)相似,故而进一步支持本文主回归的结论。

(三)安慰剂检验

由于本文还未排除实验组和控制组样本银行固有特征差异对研究结果的干扰,同时也不能完全证明商业银行竞争力提升效应来源确为绿色信贷政策,因此,需要进行安慰剂检验。在安慰剂检验过程中,将商业银行实施绿色信贷政策的年份往前后各推两年,倘若得到政策净效应的影响并不显著,则可证明此效应确实来源于实验组时间虚拟变量所代表的事件。由于每个银行开展绿色信贷业务时间不一,在时刻精准对应的情况下,也可排除其他事件给商业银行带来影响的可能,便可证明此效应确实来源于绿色信贷政策。限于篇幅,仅展示主回归安慰剂检验结果如表5所示。

从表5可以看出,将时间前后各平推一年、两年,政策净效应(DID)均不显著,通过了安慰剂检验,因此,对商业银行竞争力的改善确实来源于绿色信贷政策效应。

(四)稳健性检验

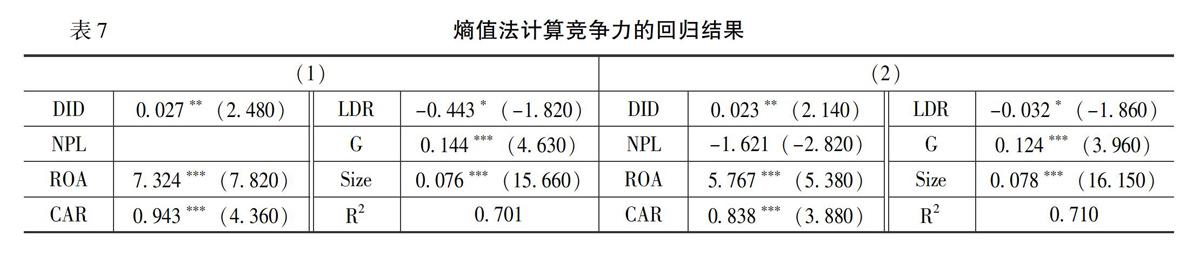

前文对于商业银行动态能力指数测算方法采用的是降维分析的因子分析法,其在一定程度上还是损失了部分信息,为使本文结论更具有稳健性,参考赵碧莹[27]研究商业银行竞争力采用的指标复合方法,为客观综合定权法中较为常用的熵值法,再度对动态能力指数进行测算。

熵值法是基于各种要素所含信息考虑来计算复合指标的数学方法。根据信息理论的基本原则,信息是系统秩序度的尺度,熵是系统外部干扰的尺度,因而系统熵可反映信息含量。

熵值法的具体过程如下:第一,对正向指标与负向指标分别进行标准化处理,以矩阵P的形式表达;第二,计算矩阵P内各数据占自身所在行的比重,构成Q矩阵;第三,计算指标熵值Eij=-K∑ni=1Pij×ln(Pij),其中,K为常数且数值为1/ln(n);第四,计算各指标差异系数gj=1-Ej;第五,计算权重Wj即为gj占比;第六,根据指标权重计算综合得分,得出商业银行竞争力指数(Score)。指标权重具体结果如表6所示。

根据指标权重,本文计算出商业银行竞争力指数,而后分别根据模型(2)与模型(3)进行回归分析,以探究绿色信贷政策效应对基于熵值法计算出的商业银行竞争力指数的影响,如表7所示。

根据回归结果,列(1)为绿色信贷政策效应对商业银行竞争力的影响,列(2)为加入不良贷款率(NPL)后的变化。从表7可以发现,绿色信贷政策效应对基于熵值法计算得出的竞争力得分同样具有显著提升作用,风险控制水平的中介效应也同样存在,与前文研究基本一致,此意味着无论采用何类客观定权法,本文结论均得以稳健。

五、结论与政策建议

本文在充分借鉴已有文献的基础上,以27家区域性商业银行2011—2019年的数据为研究样本,从盈利水平、风险水平、流动性水平、成长性以及规模水平角度较为系统地建立竞争力评价体系,并通过因子分析法进行降维分析,得出较为全面的竞争力评分。而后,采用双重差分法分析绿色信贷政策的实施对区域性商业银行竞争力产生的影响,并检验了风险控制在此间的中介效应,得出以下基本结论:首先,规模因素、成长因素、风险控制能力与盈利能力对商业银行竞争力影响尤为明显。其次,自2013年首家城商行开展绿色信贷业务以来,实施绿色信贷政策的区域性商业银行,相比未实施的同类银行,综合竞争力得到提升。再次,绿色信贷业务的开展对区域性商业银行的风险水平起到降低作用。最后,绿色信贷政策对商业银行竞争力的效应主要通过风险控制机制实现,风险控制在此间起到部分中介作用。从以上结论可以分析出,实施绿色信贷政策对于区域性商业银行总体的发展是有利的,响应国家号召,大力发展绿色金融,保护环境与经济发展存在共赢的前景,而区域性商业银行作为地方经济发展的重要枢纽,可以发挥积极作用。对于风险控制方面,开展绿色信贷业务对区域性商业银行风险水平有着潜移默化的改善作用,并且也正是通过此路径提升商业银行的竞争力。结合事实分析,在绿色发展战略的倡导下,迫于政策压力,众多高污染企业不得不整改甚至关停,商业银行考虑此类风险后停止贷款,由此降低了不良贷款产生的可能。除此以外,发展绿色信贷业务意味着承担社会责任,对于商业银行声誉具有积极作用,因而降低了声誉风险,促进了商业银行的经营发展。总之,风险控制作为重要传导机制深刻影响着商业银行竞争力。

在研究结论的基础上,本文针对区域性商业银行发展提出如下政策建议:首先,合理扩张经营规模,强化持續发展能力。在对区域性商业银行竞争力进行评价分析的过程中,规模因素与成长因素影响最为显著,此意味着在合理经营扩张的情况下,不断发展银行规模对于区域性商业银行竞争力具有重大意义。之后,依然是风险控制与盈利能力发挥重大作用,如果说规模成长有时更多取决于银行所在区域,那风控与盈利则更多取决于银行自身,且此方面也是银行可以进行扩张的基础,故应大力完善内部机制,充分利用各类金融工具,提升风险盈利管理精细化水平,以此持续高质量发展。其次,充分发挥地方性优势,深入贯彻绿色信贷政策。根据本文验证结果,区域性商业银行发展绿色信贷业务对其本身也有助益,因此,其应具有足够动力去推进。区域性商业银行办理业务流程更为简单,与区域地方具有更强的亲和力,拥有着更多中小微企业客户,对地方经济起着举足轻重的作用,因此其应充分利用此优势。除此以外,区域性商业银行规模较小,转型更为轻便灵动,可以充分根据所在地方特色,补足地方短板,明确自身定位,令其发展更具有针对性。因此,唯有区域性商业银行深入贯彻绿色信贷政策,绿色发展战略才得以根本性、全局性的姿态推进。最后,注重风险防控,促进绿色信贷高质量发展。对于中小型的区域性商业银行而言,由于其自身特征,风险防控任重而道远,对于新兴绿色环保型企业而言,并非其风险就低于以往高污染型企业,甚至也可能存在由于其行业未足够成熟、创新程度较高而具有更大的风险,故而在开展绿色信贷业务过程中仍要严格控制风险水平,不可因是绿色信贷而松懈信贷风险的防控;对于地方性经济的发展而言,产业结构相当重要,绿色可持续性发展企业的繁荣将逐步构成健康发展的区域市场;对于地方性商业银行而言,应该针对绿色信贷的相关项目进行产品创新,争取做到产品多样化,这样不仅可以提高绿色信贷效率,也会加快绿色信贷发展。故而高质量绿色金融的不断深化,有利于降低整个区域的系统性风险,从更深程度促进商业银行的发展,以此构成良性循环。

参考文献:

[1]周永圣,梁淑慧,刘淑芹,等.绿色信贷视角下建立绿色供应链的博弈研究[J].管理科学学报,2017,(12):87-98.

[2]Alan, W. H., Charles,R. H., Marco, A. P. Economic Contributions of the Green Industry in the United States in 2007-08[J]. Hort Technology, 2011,21(5): 628-638.

[3]沈洪涛,马正彪.地区经济发展压力、企业环境表现与债务融资[J].金融研究,2014,(2):153-166.

[4]刘霞,何鹏.绿色金融在中部地区经济发展中的影响效应研究[J].工业技术经济,2019,(3):76-84.

[5]丁杰,胡蓉.区域性环境规制与绿色信贷政策的有效性——基于重污染企业信贷融资视角[J].软科学,2020,(12):61-67.

[6]David,R. Structural Adjustment, the Environment, and Sustainable Development[J]. Long Range Planning,1997,30(1):143-144.

[7]Salazar,J. Environmental Finance: Linking Two World[R]. Slovakia, 1998.

[8]徐胜,赵欣欣,姚双.绿色信贷对产业结构升级的影响效应分析[J].上海财经大学学报,2018,(2):59-72.

[9]侯晓辉,王博.金融供给侧结构性改革背景下的绿色金融发展问题研究[J].求是学刊,2020,(5):13-20.

[10]傅京燕,原宗琳.商业银行的绿色金融发展路径研究——基于“供给—需求”改革对接的新视角[J].暨南学报(哲学社会科学版),2018,(1):36-46.

[11]Cilliers,E. J.,Diemont,E.,Stobbelaar,D. J.,et al. Sustainable Green Urban Planning: The Green Credit Tool[J]. Journal of Place Management and Development,2010,3(1):57-66.

[12]Ezikanyi,D. N.,Ani,O. C.,Nnamani,C. V.,et al. Research on the Impact of Green Credit on Financial Performance of Commercial Bank :A Case Study on Industrial Bank[J]. The Veterinary Nurse,2014,1(4).

[13]Scholtens, B., Dam,L. Banking on the Equator: Are Banks That Adopted the Equator Principles Different From Non-Adopters?[J]. World Development,2007,35(8):1307-1328.

[14]Song,X.,Deng,X.,Wu,R. Comparing the Influence of Green Credit on Commercial Bank Profitability in China and Abroad: Empirical Test Based on a Dynamic Panel System Using GMM[J]. International Journal of Financial Studies,2019,7(4):1-16.

[15]Debasish,B. A Study of Conceptual Framework on Green Banking[J]. Journal of Commerce and Management Thought,2016,7(1):39-53.

[16]Maya,F.,Ilanit,G.,Ronny,M. Environmental Risk Management and Financial Performance in the Banking Industry: A Cross-Country Comparison[J]. Journal of International Financial Markets, Institutions & Money,2018,52(1):240-261.

[17]孫光林,王颖,李庆海.绿色信贷对商业银行信贷风险的影响[J].金融论坛,2017,(10):31-40.

[18]何凌云,吴晨,钟章奇,等.绿色信贷、内外部政策及商业银行竞争力——基于9家上市商业银行的实证研究[J].金融经济学研究,2018,(1):91-103.

[19]颜廷峰,徐旭初,任森春.绿色信贷与银行财务绩效——基于制度、技术和机构的视角[J].江西社会科学,2019,(7):63-72.

[20]廖筠,胡伟娟,杨丹丹.绿色信贷对银行经营效率影响的动态分析——基于面板VAR模型[J].财经论丛,2019,(2):57-64.

[21]邵传林,闫永生.绿色金融之于商业银行风险承担是“双刃剑”吗——基于中国银行业的准自然实验研究[J].贵州财经大学学报,2020,(1):68-77.

[22]丁宁,任亦侬,左颖.绿色信贷政策得不偿失还是得偿所愿?——基于资源配置视角的PSM-DID成本效率分析[J].金融研究,2020,(4):112-130.

[23]王建琼,董可.绿色信贷对商业银行经营绩效的影响——基于中国商业银行的实证分析[J].南京审计大学学报,2019,(4):52-60.

[24]Avital,E. Sustainable Finance? The Environmental Impact of the ‘Equator Principles and the Credit Industry[J]. International Journal of Innovation and Sustainable Development,2017,11(2/3):106-129.

[25]郭翠荣,刘亮.基于因子分析法的我国上市商业银行竞争力评价研究[J].管理世界,2012,(1):176-177.

[26]高晓燕,高歌.绿色信贷规模与商业银行竞争力的关系探究[J].经济问题,2018,(7):15-21.

[27]赵碧莹.中国商业银行竞争力评价与影响因素研究[J].金融监管研究,2019,(5):70-82.

(责任编辑:杨全山)

[DOI]10.19654/j.cnki.cjwtyj.2021.08.007

[引用格式]汪炜,戴雁南,乔桂明.绿色信贷政策对商业银行竞争力影响研究——基于区域性商业银行的准自然实验[J]. 财经问题研究,2021,(8):62-71.

收稿日期:2021-04-14

基金项目:国家社会科学基金项目“金融周期对中国经济波动的影响机制与应对策略研究”(19BJL020)

作者简介:汪 炜(1986-),女,江苏南京人,博士研究生,主要从事会计学和财务管理研究。E-mail:wangwei23@suda.edu.cn

戴雁南(1997-),男,江苏苏州人,硕士研究生,主要从事商业银行管理研究。E-mail:daiyn0321@126.com

乔桂明(通讯作者)(1956-),男,上海人,教授,博士,博士生导师,主要从事金融学研究。E-mail:qgm@suda.edu.cn

猜你喜欢

法制博览(2016年11期)2016-11-14

企业导报(2016年19期)2016-11-05

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

中国市场(2016年35期)2016-10-19

商(2016年27期)2016-10-17

企业导报(2016年13期)2016-07-19

企业导报(2016年8期)2016-05-31