收入波动、社会网络与家庭商业保险需求

2021-08-30 02:26尹志超严雨蒋佳伶

财经问题研究 2021年8期

关键词:社会网络

尹志超 严雨 蒋佳伶

摘 要:本文将社会网络这一变量引入Eeckhoudt和Kimball的模型,从理论上推导出收入波动会显著增加家庭商业保险需求,而这种影响会受到社会网络的调节,基于中国家庭金融调查(CHFS)2015年和2017年平衡面板数据的微观检验进一步印证了理论分析的结论。在微观检验中,本文使用双向固定效应模型,检验了收入波动对家庭商业保险需求的影响以及社会网络的调节作用。研究发现,收入波动显著增加了家庭商业保险需求。从家庭层面来看,以“送礼支出占比1”衡量的社会网络显著降低收入波动对商业保险需求的正向影响,且该影响主要存在于低受教育水平和未接触互联网的家庭中;以“兄弟姐妹数量1”衡量的社会网络也显著降低收入波动对家庭商业保险需求的正向影响。从社区(村)层面来看,以“送礼支出占比2”和“兄弟姐妹数量2”衡量的社会网络也显著降低了收入波动对家庭商业保险需求的正向影响。本文拓展了背景风险影响保险需求的研究视角,为保险市场的高质量发展提供了理论依据。

关键词:收入波动;社会网络;家庭商业保险需求

中图分类号:F842 文献标识码:A

文章编号:1000-176X(2021)08-0052-10

一、问题的提出

2020年席卷全球的新冠肺炎疫情除了威脅人们的健康,为控制疫情所采取的措施也产生了一系列连锁反应。受严格的管控措施影响,中国人的线下工作和外出活动短期内几乎完全停滞,工厂关闭、线下销售活动停止,企业和个人收入受到巨大冲击。收入波动作为背景风险的来源之一,会显著影响家庭行为。Gollier和Pratt[1]认为,背景风险是指那些不能在金融市场上通过资产组合配置进行分散的风险,比如人力资本(健康状况)、收入(劳动收入、创业收入)等因素导致的风险。由于存在信息不对称、不能交易、不能储蓄和跨期配置等问题,这些风险被认为是不可保的。Guiso和Jappelli[2]认为,家庭在遭遇不可保风险时,会为可保风险购买保险,以抵消不可保风险可能带来的损失。保险具有经济补偿、资金融通和社会管理的功能,是市场经济条件下风险管理的基本手段。伴随着经济的快速增长,我国商业保险市场取得了较大发展,保费收入自1980年恢复保险业务以来的4.6000亿元上升到2019年的42 645亿元。但与成熟的保险市场相比,我国商业保险市场还有巨大发展潜力,研究收入波动对家庭商业保险的影响具有重要的现实意义。

Mossin[3]的单一风险保险需求理论认为,存在附加保费时风险厌恶的投保人会自己承担一部分风险,只购买部分保险。虽然现实生活中所有的保单都有附加保费,但在保险市场上却观测到大量的完全保险。此后,学者们为了解释这一现象,开始研究背景风险对保险需求的影响。Eeckhoudt和Kimball[4]认为, 如果投保人具有递减的绝对风险厌恶系数和谨慎系数,即使背景风险与可保风险独立也会增加人们对保险的需求。Fei和Schlesinger[5]发现,谨慎的投保人保险需求的变化方向取决于损失发生与不发生时背景风险的相对规模。Doherty和Schlesinger[6]与Gollier和Pratt[1]认为,在一定条件下背景风险会增加人们对可保风险的保险需求。然而,Kihlstrom等[7]发现,随着背景风险的增加,更高风险厌恶程度的投保人不一定有较高的保险需求。从理论研究来看,学者们认为,背景风险对保险需求的影响是不确定的。目前直接研究背景风险对保险需求影响的实证检验的文献较少。Guiso和Jappelli[2]发现,收入波动更高的家庭对保险的需求更高。王晓全和孙祁祥[8]使用时间序列数据,将2003年的SARS看做一次准自然实验,发现背景风险增加了人们对可保风险的保险需求,但是该影响具有短期效应。刘威和黄晓琪[9]与刘威和许靖沂[10]基于背景风险理论,实证发现宏观经济政策风险显著增加了人们的保险需求。

国内外文献更多的是研究背景风险与家庭消费和资产选择的关系。鉴于此,本文从理论分析和微观检验两个方面研究收入波动对家庭商业保险需求的影响,边际贡献如下:第一,通过理论推导收入波动对家庭商业保险需求的影响并考察社会网络对收入波动与家庭商业保险需求之间的调节作用,有效地补充和拓展了Eeckhoudt和Kimball的模型。第二,运用CHFS微观调查数据,直接研究收入波动对商业保险需求的影响,扩大了研究视角。第三,检验了社会网络在替代正式保险、帮助家庭分散风险时起到的调节作用,补充了背景风险与家庭商业保险关系的研究。

二、理论分析:对Eeckhoudt和Kimball模型的拓展

将社会网络变量引入Eeckhoudt和Kimball[4]的理论模型,考察其在收入波动影响商业保险需求中起到的作用。首先,假定家庭面临两种有正相关关系的风险,一种是可保风险,另一种是不可保风险;其次,假定投保率非负;最后,假定消费者的效用函数是凹函数,呈现出绝对风险厌恶递减以及绝对谨慎递减特征[11]。先分析第一种情况,当收入波动不存在时家庭面临的最优保险选择如下:

maxα∫U[w-1-αz-α1+λμ]dG(z)(1)

其中,w表示家庭的初始禀赋;z表示可保风险的规模;α表示保险投保率;λ表示对公平保费的加价率;μ表示可保风险的期望值;α1+λμ表示家庭的保费支出;Gz表示z的累积分布函数。

为了得到最优投保率,求式(1)对α的一阶导数,结果如下:

[z-1+λμ]∫U′[w-1-α*z-α*1+λμ]dGz=0(2)

其中,α*表示在没有收入波动的情况下家庭最优的保险投保率。

接下来,我们分析第二种情况,存在收入波动时家庭的最优保险选择如下:

maxα∫{∫U[w+y-1-αz-α1+λμ]dFy|z}dG(z)(3)

其中,y表示收入波动对家庭初始禀赋造成的影响。前文我们假定收入波动与可保风险正相关,Fy|z就表示在给定z的情况下y的累积分布函数。

同样,为了得到最优投保率,对式(3)求一阶导数,结果如下:

∫[z-1+λμ]∫U′[w+y-1-α**z-α**1+λμ]dFy|zdGz=0(4)

根据Kimball[11]对预防性溢价ψy,x的定义,有U′[x-ψy,x]=EU′x+y成立。其中,x表示安全资产;y表示风险资产。将该式代入式(4)可得:

∫[z-1+λμ]U′{w-1-α**z-α**1+λμ-ψ[yz,w-1-α**z-α**1+λμ]}dGz=0(5)

由于消费者的效用函数是凹函数,而预防性溢价又大于零,所以,U′{w-(1+λ)μ-ψ[y(1+λ)μ],w-(1+λ)μ}>U′[w-1+λμ],由此证明了α**>α*,即家庭面临收入波动时的保险投保率大于没有收入波动时的保险投保率。

接下来,考虑家庭风险态度的影响。由于预防性需求产生的预防性溢价会有所不同,也就是说,风险厌恶的个体在面临不确定性时,一般会要求更高的收益来弥补可能遭受的损失。而社会网络作为一种非正规的家庭避險机制,在一定程度上反映了家庭的风险态度,也在冲击发生时为家庭起到一定的缓冲作用。鉴于此,根据刘威和黄晓琪[9] 的做法,重新定义预防性溢价为 ψy,x,m,其中社会网络变量m表示家庭社会网络对预防性溢价的影响。我们分两种情况讨论:

第一种情况,假定预防性溢价与社会网络存在正效应,A家庭的社会网络大于B家庭,即当mA>mB时,存在ψy,x,mA>ψy,x,mB。根据式(5),当两类家庭都作出最优投保决策时, 由于A 家庭的社会网络大于B家庭,导致A家庭的预防性溢价大于B家庭的预防性溢价时,A家庭会增加投保意愿扩大保险需求,所以,αA>αB。

第二种情况,当预防性溢价与社会网络存在负效应,即当mA>mB时,存在ψy,x,mA<ψy,x,mB。A 家庭的社会网络大于B家庭,导致A家庭的预防性溢价小于B家庭的预防性溢价。同样根据式(5),A家庭会降低投保意愿减少保险需求,那么就有αA<αB。

以上分析说明,收入波动会促进家庭保险需求,并且社会网络在收入波动影响保险需求的过程中有一定的调节作用。接下来,我们对上述理论开展微观检验。

三、研究设计

(一)数据说明

本文数据来自2015年和2017年中国家庭金融调查(China Household Finance Survey,CHFS)。为了排除极端值的干扰,我们对家庭商业保险保费支出、收入、资产进行上下1%缩尾,并保留户主年龄在20—80岁的样本。进一步剔除变量有缺失值的家庭后,最终获得样本量为44 070的两年平衡面板数据。另外,为了保证各年数据有可比性,我们将2017年各名义变量经省级CPI调整后使用。

(二)变量定义

1.被解释变量

本文的被解释变量主要包括两个:商业保险和商业保险保费支出。商业保险的具体定义为家庭中有任何一个人投保了商业保险取1,否则取0。商业保险包括人身险和除车险以外的财产险,该变量可以用来衡量家庭投保商业保险的概率。商业保险保费支出是指家庭在调查年份前一年的商业保险保费支出总额,回归时将其取自然对数。另外,鉴于各类保险产品的保险标的不同,保障的目标也各异,为了考察收入波动对各类保险需求的影响,我们在基准回归时将商业保险进一步划分为商业人寿险和商业健康险。

2.解释变量

本文解释变量为收入波动。参考罗楚亮[12]与尹志超等[13]做法,用截面数据估计家庭持久性收入,再用实际收入与持久性收入的差值衡量收入波动。鉴于我国农村地区和城镇地区居民收入差异较大,我们分城乡样本估计家庭持久性收入,回归方程如下:

ln (Incomei)=β′0+β′1HHCi+β′2HCi+β′3RCi+μi(6)

其中,Incomei表示i家庭当年的总收入,为了避免逆向因果的影响,我们将家庭获得的商业保险理赔、分红等从收入中扣除。HHCi表示户主或配偶的特征变量。HCi表示家庭人口特征变量。RCi表示地区特征变量,主要是家庭所在省份哑变量。收入波动的具体定义为暂时性收入的平方(μ2i),如果暂时性收入大于零则为正,否则为负,在回归时将其取自然对数。

3.调节变量

本文的调节变量为社会网络。社会网络是指个人或家庭通过与亲戚、朋友、同事或邻居等互动形成的相对稳定的关系网络,与社会规则、信任一起被认为属于社会资本的范畴。家庭可以直接通过社会网络获得资源,进而影响其就业、收入、消费和贫困等。而且,社会网络在社区层面充分发挥了公共品的作用,形成了促进信息共享、减少交易成本、降低风险、促进集体决策的长期非正式制度。鉴于此,我们尝试从家庭和社区(村)两个层面定义社会网络:第一,家庭层面社会网络。(1)为了防止使用绝对数导致的分类偏差,参考章元和陆铭[14]的做法,用节假日、红白喜事送礼支出与家庭总支出之比表示,当支出占比大于非零样本中50%分位数时取值为1,否则为0(简称“送礼支出占比1”)。(2)参考曹扬[15]的定义,使用受访者及其配偶的兄弟姐妹数量表示(简称“兄弟姐妹数量1”)。第二,社区(村)层面社会网络。(1)参考张爽等[16]的做法,用社区(村)除本家庭外节假日和红白喜事送礼支出与总支出之比的均值表示(简称“送礼支出占比2”),当社区(村)层面社会网络大于中位数时取值为1,否则为0。(2)参考张爽等[16]的做法,用社区(村)除本家庭外受访者及其配偶兄弟姐妹数量的均值表示(简称“兄弟姐妹数量2”)。

4.控制变量

从个人、家庭以及地区三个层面控制相关变量。具体包括:第一,个人层面:受教育水平,CHFS问卷中受教育水平的选项为:没上过学、小学、初中、高中、中专、大专、大学本科、硕士研究生和博士研究生,我们将其折算为受教育水平(年),依次为0、6、9、12、13、15、16、19和22;婚姻状况,户主已婚为1,否则为0;工作情况,户主有工作為1,否则为0。第二,家庭层面:持久性收入,由式(6)估计得出;风险偏好,参考易祯和朱超[17]的做法,如果家庭有股票账户、非人民币资产、黄金、向银行申请的教育贷款以及信用卡其中的任何一项,则代表他们是风险偏好的,该值取1,否则取0;家庭规模,用家庭人口数表示;工商业经营,家庭从事工商业经营为1,否则为0;成员不健康占比,CHFS调查问卷中有一题问到,“与同龄人相比,你现在的身体状况如何?”,当受访者回答不好和非常不好的时候就将其算作身体不健康的家庭成员,由此计算成员不健康占比;老年人口比,用家庭中65岁及以上老人占比表示;少儿人口比,用家庭中14岁及以下少儿占比表示;劳动力占比,用家庭有工作人口占比表示;社会保险,家庭中有任何一个人有社保则为1,否则为0;房产占比,用家庭房产与总资产占比表示;家庭资产,用家庭总资产表示;农村地区,家庭在农村地区为1,否则为0。第三,地区层面:社区人均资产,用社区内的人均总资产表示;社区人均收入,用社区内的人均总收入表示。

(三)变量的描述性统计分析

各变量的描述性统计结果如表1所示。从表1可以看出,我国居民商业保险参保率和保费支出都偏低,持有率最高的是商业人寿险,保费支出最多的也是商业人寿险。

(四)模型构建

为考察收入波动对家庭商业保险需求的影响,本文使用双向固定效应模型进行检验,设定如下:

Insuranceit=β0+β1Income_voaltilityit+∑18j=2βjXit+λt+μi+εit(7)

其中,Insuranceit表示家庭i在时期t购买商业保险的情况;Income_voaltilityit表示家庭收入波动情况;Xit表示所有控制变量;λt表示时间固定效应,能反映整体经历的时间趋势,解决了随时间而变、不随个体而变的遗漏变量问题;μi表示个体固定效应,能解决不可观测的、不随时间而变但随个体而异的遗漏变量问题;εit表示残差项。另外,考虑到同一社区(村)里家庭的收入水平、受教育水平等比较相似,我们在回归时将标准误聚类到社区(村)层面。

基于社会网络(Social-network)调节效应的模型如下:

Insuranceit=β0+β1Income_voaltilityit+β2Social_networkit+β3Income_voaltilityit×Social_networkit+∑20j=4βjXit+λt+μi+εit(8)

四、回归结果与分析

(一)双向固定效应模型回归结果与分析

1.收入波动对商业保险的影响

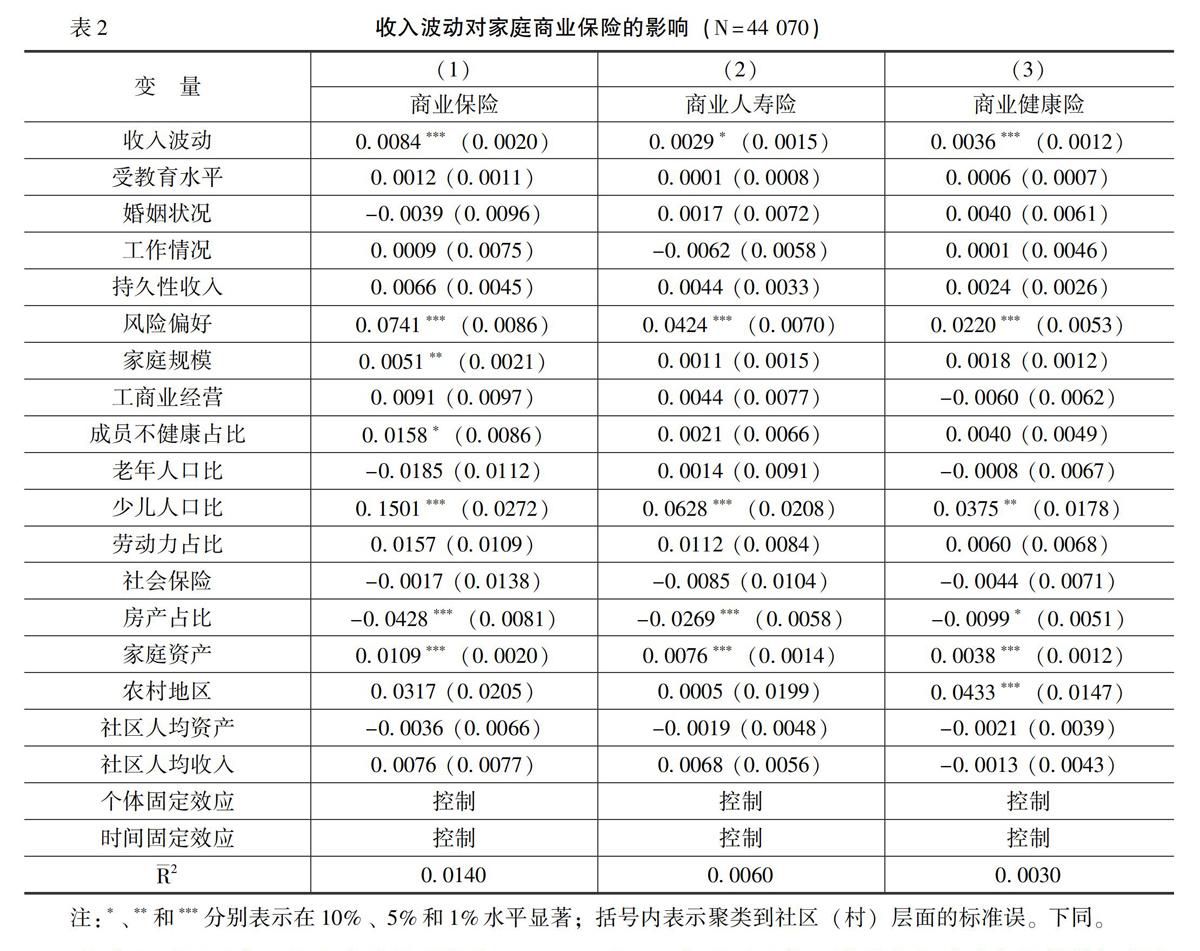

表2报告了收入波动对商业保险、商业人寿险和商业健康险的影响。

从表2可以看出,收入波动的系数为0.0084,在1%水平下显著,说明收入波动会显著增加家庭商业保险需求。进一步将商业保险分为商业人寿险和商业健康险来看,收入波动对商业人寿险需求的系数为0.0029,在10%水平下显著;收入波动对商业健康险需求的系数为0.0036,在1%水平下显著,说明收入波动会显著促进家庭商业人寿险和商业健康险的需求。回归结果与理论分析一致,作为背景风险之一的收入波动会显著增加家庭商业保险需求。控制变量中,风险偏好的家庭更倾向于购买商业保险,这与传统理论中风险规避的居民更可能购买保险相反。可能的解释是,从目前的情况来看,虽然商业保险的本质是为了分散风险、提供保障,但是我国商业保险市场发展尚未成熟、人们认知能力和防范风险意识不到位、监管条例的不完善以及能否获得理赔和理赔流程的繁复等一系列问题,都会使得购买商业保险本身充满了不确定性。所以,对风险偏好的家庭来说,购买商业保险可能会更具有吸引力。少儿人口比会显著增加家庭商业保险需求,这一结果与张冲[18]以及樊纲治和王宏扬[19]的发现一致。家庭资产与商业保险需求显著正相关,与传统理论一致。这是因为商业保险作为一种分散风险的保障性产品兼具投资、储蓄的功能,与大多数金融产品一样,购买商业保险需要一定的财富准入门槛。家庭资产越多就越有能力购买商业保险,并且更加深入地参与保险市场。房产占比高会降低家庭商业保险需求,这一发现与樊纲治和王宏扬[19]一致。因为房产本身就具有一定的保障功能,在某种程度上对保险起到了替代作用。

2.收入波动对商业保险保费支出的影响

表3为收入波动对商业保险保费支出影响的回归结果。从表3可以看出,列(1)中,收入波动的系数为0.0504,在1%水平下显著,说明收入波动促进了家庭商业保险保费支出。列(3)中,收入波动系数为0.0278,在1%水平下显著,说明收入波动显著增加了家庭商业健康险保费支出。列(2)中,收入波动对家庭商业人寿险保费支出没有显著影响。可能的原因是本文使用双向固定效应模型进行回归估计,考察的是两年间人寿险保费支出变化值的影响。数据显示,2015年家庭人寿险保费支出均值为342元,2017年为335元,两年几乎没有变化,在回归时很容易不显著。控制变量的回归结果与表2类似,受篇幅所限本文不再做过多解释。

(二)工具变量法估计结果与分析

虽然本文使用的双向固定效应模型能解决部分遗漏变量导致的内生性问题,但是随时间变化且因个体而异的遗漏变量仍可能使得模型设定存在内生性,比如职业特征、个体风险态度等。此外,我们用μ2i衡量收入波动可能存在测量误差,这也是导致内生性的原因之一。为了解决该问题,参考Carroll和Samwick[20]、Hurst等[21]与Lusardi[22]做法,使用户主年龄、教育、职业、行业等作为工具变量进行回归。教育指户主受教育年限;职业指职业类型哑变量,如管理人员、专业技术人员等;行业指行业类型哑变量,包括农林牧渔业、建筑业、制造业、交通通讯业、批发零售业、金融房产业、个人服务业和娱乐业等。为了避免弱工具变量对估计结果的影响,采用有限信息最大似然法(LIML)进行回归,结果如表4所示。回归结果显示,收入波动仍会显著促进家庭购买商业保险和家庭商业保险保费支出,表明收入波动确实促进了家庭参与保险市场。由于我们使用的工具变量个数大于内生变量个数,需要对工具变量进行过度识别检验。表4的过度识别检验P值都大于0.1000,表明可以接受所有工具变量都满足外生性的原假设,不存在过度识别问题。关于弱工具变量的检验,列(1)Cragg-Donald统计量为13.0740,大于10%偏误下的临界值3.2400。列(2)Cragg-Donald统计量为6.5360,大于10%偏误下的临界值3.5000,说明我们使用的工具变量不存在弱工具变量问题。以上分析表明,在使用工具变量解决模型可能存在的内生性问题之后,我们目前得到的结论仍然稳健。

(三)社会网络的调节效应分析

Bian[23]提到,中国作为一个传统的关系型社会,宗族、血缘和朋友等关系网影响着人们生活和工作。李丁等[24]认为,与其他金融决策一样,人们购买商业保险的决策同样会受到其社会互动程度的影响。寇恩惠和侯和宏[25]发现,亲朋好友借贷、自有资产变现等非正式保险机制能够帮助农民抵御收入冲击、平滑消费,为家庭提供一定程度的保障。社会网络作为一种非正式的避险机制,是帮助家庭分散风险、降低不确定性的渠道之一。我们尝试从家庭层面和社区(村)层面构建四种方式衡量社会网络进行具体分析。

1.家庭层面社会网络的调节效应

(1)基本回归结果与分析

用送礼支出占比1衡量家庭层面社会网络进行回归的结果如表5的列(1)和列(2)所示。其中,列(1)的回归结果显示,交互项系数在10%水平下显著为负,说明社会网络作为一种非正式保险制度在收入波动影响家庭保险需求时存在调节效应,可以显著减轻收入波动对家庭商业保险需求的正向作用。另外,虽然列(2)交互项结果不显著,但其系数为负仍能说明社会网络的调节效应。使用兄弟姐妹数量1作为社会网络的调节作用社会网络的代理变量的回归结果如表5列(3)和列(4)所示,[2017年CHFS调查问卷中只询问了40岁及以下受访者及其配偶的兄弟姐妹数量,鉴于本文使用的是平衡面板数据且两年内兄弟姐妹数量一般不会变化,我们将2015年的数据当作两年数据使用。在使用固定效应模型进行回归时,兄弟姐妹数量也将因此被差分掉,无法估计出系数。]从中可以看出,交互项的系数显著为负,用兄弟姐妹数量1定义的社会网络仍然可以显著降低收入波动对商业保险需求的正向影响。

(2)分组回归结果与分析

教育程度是影响人们保险需求的重要因素之一。一般来说,人们的受教育水平越高,风险意识越强,风险管理的需求越高。因此,户主受教育水平越高,越可能通过购买商业保险的方式来分散风险。那么,非正式的避险机制——社会网络在其中发挥的作用可能会更小。为了验证这一猜想,我们按户主受教育水平在9年及以下、9年以上将家庭分为两个子样本进行回归,结果如表6列(1)—列(4)所示。从中可以看出,在低受教育水平样本中,社会网络替代商业保险的作用仍然存在。而在高受教育水平样本中,交互项系数不显著,说明社会网络没有显著降低收入波动对商业保险需求的正向影响。也就是说,相比于高受教育群体,低受教育水平的户主在面临收入波动时,更倾向于通过社会网络分散风险,而不是通过购买商业保险。

笔者认为,使用互联网家庭的接受能力更强、获取信息的方式更多、获得保险的渠道更廣,更可能通过购买商业保险进行风险分散,而社会网络在其中发挥的作用将会更小。参考刘长庚和罗午阳[26]的做法,将有电脑或电子计算机的家庭定义为可以接触互联网的家庭,反之是未接触互联网的家庭,分样本回归结果如表6列(5)—列(8)所示。从中可以看出,在未接触互联网的家庭中,交互项系数显著为负,说明社会网络会显著降低收入波动对商业保险需求的正向影响,而在可以接触互联网的家庭中,交互项系数不显著,说明社会网络对商业保险需求不存在替代效应,人们主要通过购买商业保险分散风险。

2. 社区(村)层面社会网络的调节效应

用送礼支出占比2衡量社区(村)层面社会网络进行回归的结果如表7列(1)和列(2)所示,从中可以看出,列(1)交互项系数不显著但为负,列(2)交互项系数在5%水平下显著为负,说明社区(村)层面社会网络可以显著降低收入波动对家庭商业保险需求的正效应。用兄弟姐妹数量2衡量社区(村)层面社会网络进行回归的结果如表7列(3)和列(4)所示,从中可以看出,列(3)的交互项系数在1%水平下显著为负,列(4)的交互项系数不显著但为负,再次证明社区(村)层面社会网络在收入波动影响家庭商业保险需求的过程中存在调节效应。剔除本家庭之外社区其他家庭的社会网络均值,实际上衡量的是社区其他家庭对本家庭的外部性,说明社区间的交流和信息共享有助于帮助家庭降低风险,在一定程度上起到了代替正规保险需求的作用。

(四)稳健性检验

第一,变换解释变量的衡量方法。为了检验回归结果的稳健性,参考樊潇彦等[27]的定义,以户主年龄、受教育水平、工作单位所有制、职业类型以及家庭所在城市作为分组依据,计算每组组内对数收入的方差,然后据此计算家庭所属各组的方差均值,替换上文的收入波动重新进行回归,结果与上文一致,说明本文的研究结论稳健。[限于版面,稳健性检验结果未在正文列出,留存备索。]第二,排除样本干扰。鉴于自营劳动者的经济行为以及风险态度等与其他家庭不太一样,并且相比于被雇佣者而言,其收入波动与可保风险的联系更加紧密。为了排除这部分样本对回归结果的干扰,参考Guiso 和Jappelli[2] 的做法,将从事自营劳动的家庭样本从总样本中剔除进行稳健性检验,为了与主回归有可比性,在回归时使用μ2i衡量收入波动作为关注变量,回归结果仍然稳健。

五、结论与政策建议

本文将社会网络这一变量引入Eeckhoudt和Kimball的模型,从理论上推导出收入波动会显著增加家庭的商业保险需求,而这种影响会受到社会网络的调节,基于中国家庭金融调查(CHFS)2015年和2017年两年的平衡面板数据的微观检验进一步印证了理论分析的结论。本文的研究结果表明,第一,收入波动会显著提高家庭商业保险,增加商业保险保费支出;进一步将商业保险分为商业人寿险和商业健康险,回归发现,收入波动对这两类商业保险需求都有显著正向影响。第二,社会网络作为一种非正式的保险方式,为家庭分散风险、降低不确定性发挥了作用,对收入波动影响商业保险需求的调节效应也十分显著。以支出占比1衡量的家庭层面社会网络显著降低了收入波动对商业保险需求的正向影响,且该影响主要存在于低受教育水平和未接触互联网的家庭中,说明提高人们受教育水平,增加互联网接触率可以使人们的风险管理方式从传统的非正式避险机制转向正式的保险机制,从而促进商业保险市场发展,以更好地发挥其损失补偿、资金融通和社会管理的功能。以兄弟姐妹数量1衡量的家庭层面社会网络也能显著降低收入波动对家庭商业保险需求的正向影响。同时,以送礼支出占比2和兄弟姐妹数量2衡量的社区(村)层面社会网络也显著降低了收入波动对家庭商业保险需求的正向影响。

收入波动显著提高了家庭商业保险需求,说明家庭在面临不确定性时会有明显的风险分散倾向,这对保险市场来说是良好的发展机会。鉴于此,本文提出以下政策建议:第一,保险公司应积极宣传和推广保险产品,同时监管部门也应进一步建立健全商业保险市场相关制度,充分发挥商业保险风险保障的职能。第二,提高居民人力资本水平、增加家庭互联网接触率,有利于帮助人们获取更多信息、增强风险管理意识,在遭遇风险时更倾向于使用正式的保险方式分散风险。第三,社会网络在收入波动影响商业保险的过程中发挥调节作用,说明居民的社会特征会显著影响其金融决策。那么保险公司在进行产品开发时,应该仔细考虑家庭的异质性,降低产品同质性以满足不同人群的需求,进而提高公司竞争力、促进整个保险行业的进步和发展。

参考文献:

[1]Gollier, C., Pratt, J. W. Risk Vulnerability and the Tempering Effect of Background Risk[J]. Econometrica, 1996, 64(5): 1109-1123.

[2]Guiso, L., Jappelli, T. Background Uncertainty and the Demand for Insurance Against Insurable Risks[J]. The Geneva Papers on Risk and Insurance Theory, 1998, 23(4): 7-27.

[3]Mossin, J. Aspects of Rational Insurance Purchasing[J]. Journal of Political Economy, 1968, 76(4): 533-568.

[4]Eeckhoudt, L., Kimball, M. Background Risk, Prudence and the Demand for Insurance[A]. Eeckhoudt, L., Kimball, M. Contributions to Insurance Economics[C]. London: Kluwer Academic Press, 1992. 239-254.

[5]Fei, W., Schlesinger, H. Precautionary Insurance Demand With State-Dependent Background Risk[J]. Journal of Risk and Insurance, 2008, 75(1): 1-16.

[6]Doherty, N. A. , Schlesinger, H. Optimal Insurance in Incomplete Markets[J].Journal of Political Economy, 1983, 91(6):1045-1054.

[7]Kihlstrom, R., Romer, D., Williams, S. Risk Aversion With Random Initial Wealth[J]. Econometrica, 1981, 49(1): 911-920.

[8]王晓全,孙祁祥. 背景风险对保险需求的影响——基于中国健康保险市场的实证研究[J]. 保险研究,2011,(3):108-114.

[9]刘威,黄晓琪. 经济政策不确定性、地区文化与保险需求[J]. 金融研究,2019,(9):39-56.

[10]刘威,许靖沂. 经济政策不确定性对人寿保险需求的影响[J]. 保险研究,2019,(3):63-81.

[11]Kimball, M. S. Precautionary Saving in the Small and in the Large[J]. Econometrica, 1990, 58(1): 53-73.

[12]罗楚亮. 经济转轨、不确定性与城镇居民消费行为[J]. 经济研究,2004,(4):100-106.

[13]尹志超,刘泰星,张诚. 农村劳动力流动对家庭储蓄率的影响[J]. 中国工业经济,2020,(1):24-42.

[14]章元,陆铭. 社会网络是否有助于提高农民工的工资水平?[J]. 管理世界,2009,(3):45-54.

[15]曹扬. 社会网络与家庭金融资产选择[J]. 南方金融,2015,(11):38-64.

[16]张爽,陆铭,章元. 社会资本的作用随市场化进程减弱还是加强?——来自中国农村贫困的实证研究[J]. 经济學(季刊),2007,(2):539-560.

[17]易祯,朱超.人口结构与金融市场风险结构:风险厌恶的生命周期时变特征[J].经济研究,2017,(9):150-164.

[18]张冲. 中国人口结构对人身保险市场发展的影响研究[J]. 保险研究,2013,(4):63-70.

[19]樊纲治,王宏扬. 家庭人口结构与家庭商业人身保险需求——基于中国家庭金融调查(CHFS)数据的实证研究[J]. 金融研究,2015,(7):170-189.

[20]Carroll, C. D., Samwick, A. A. How Important is Precautionary Saving?[J]. Review of Economics and Statistics, 1998, 80(3): 410-419.

[21]Hurst, E., Lusardi, A., Kennickell, A., et al. The Importance of Business Owners in Assessing the Size of Precautionary Savings[J]. Review of Economics and Statistic, 2010, 92(1): 61-69.

[22]Lusardi, A. Precautionary Saving and Subjective Earnings Variance[J]. Economics Letters, 1997, 57(3): 319-326.

[23]Bian, Y. Bringing Strong Ties Back in Indirect Ties, Network Bridges, and Job Searches in China[J]. American Sociological Review, 1997, 62(3): 366-385.

[24]李丁,丁俊菘,马双. 社会互动对家庭商业保险参与的影响——来自中国家庭金融调查(CHFS)数据的实证分析[J]. 金融研究,2019,(7):96-114.

[25]寇恩惠,侯和宏. 消费平滑、收入波动和局部保险——基于农村居民数据的分析[J]. 财贸经济,2015,(9):33-45.

[26]刘长庚,罗午阳. 互联网使用与农户金融排斥——基于CHFS2013的实证研究[J]. 经济经纬,2019,(2):141-148.

[27]樊潇彦,袁志刚,万广华. 收入风险对居民耐用品消费的影响[J]. 经济研究,2007,(4):124-136.

Income Volatility,Social Networks,With Household Commercial Insurance Demand

YIN Zhi-chao1, YAN Yu1, JIANG Jia-ling2

(1.School of Finance, Capital University of Economics and Business, Beijing, 100070 China;

2.School of Management, Beijing Union University, Beijing, 100101 China)

Abstract:This paper introduces social network into Eeckhoudt and Kimballs model, and theoretically deduces that income volatility will significantly increase household commercial insurance demand, and this influence is regulated by the family social network. Based on the balanced panel data of China Household Finance Survey (CHFS) from 2015 to 2017, this paper uses the Fixed Effect Model to test the impact of income volatility on family commercial insurance demand, as well as the moderating effect of social network. We find that income volatility significantly increases the demand for commercial insurance of families. From the perspective of family, the social network measured by the proportion of gift-giving expenditure 1 significantly reduces the positive impact of income volatility on commercial insurance, and this impact is mainly found in households with low education and no Internet access. The social network measured by the number of siblings 1 can also significantly reduce the positive impact of income volatility on commercial insurance. At the same time, community (village) level social network measured by the proportion of gift-giving expenditure 2 and the number of siblings 2 also significantly reduce the positive impact of income volatility on household commercial insurance demand.

Key words:income volatility; social network; household commercial insurance demand

(責任编辑:巴红静)

[DOI]10.19654/j.cnki.cjwtyj.2021.08.006

[引用格式]尹志超,严雨,蒋佳伶. 收入波动、社会网络与家庭商业保险需求[J].财经问题研究,2021,(8):52-61.

收稿日期:2021-05-28

基金项目:国家社会科学基金重点项目“移动支付对中国经济的影响”(20AJL016)

作者简介:尹志超(1976-),男,四川广元人,教授,博士生导师,主要从事家庭金融与微观计量经济学研究。E-mail: yzc@cueb.edu.cn

严 雨(通讯作者)(1996-),女,四川遂宁人,博士研究生,主要从事家庭金融与微观计量经济学研究。E-mail: yanyu9601@163.com

蒋佳伶(1994-),女,四川资阳人,讲师,博士,主要从事家庭金融研究。E-mail: jiangningchu@126.com

猜你喜欢

新闻世界(2017年1期)2017-01-20

西南交通大学学报(社会科学版)(2016年5期)2017-01-06

预测(2016年3期)2016-12-29

现代商贸工业(2016年11期)2016-12-26

教育界·下旬(2016年8期)2016-12-14

旅游学刊(2016年9期)2016-12-06

商场现代化(2016年22期)2016-10-18

中国市场(2016年9期)2016-06-20

大众理财顾问(2016年3期)2016-06-13

商(2016年17期)2016-06-06