股权激励对上市公司绩效影响的实证研究

2021-11-01 12:15李珍

中国证券期货 2021年3期

李珍

关键词:股权激励 公司绩效 股票期权 限制性股票

一、引言

在现代企业制度中,公司所有权和经营管理权分离,为了解决两权分离带来的委托代理问题,建立有效的激励约束机制,公司股权激励应运而生。股权激励是指公司以本公司股票为标的,对其董事、监事、高级管理人员以及其他员工进行的长期激励。股权激励起源于美国,在国外得到迅速发展,是目前上市公司激励员工的重要手段。我国股权激励起步较晚,2005年12月31日,中国证监会颁布了《上市公司股权激励管理办法(试行)》,股权激励才开始在国内迅速发展。Wind资讯数据显示,截至2019年12月31日,A股共有333家上市公司发布了股权激励预案公告,股权激励已经成为我国上市公司激励机制的重要手段之一。关于股权激励的效果,国内外有不少学者对此进行了研究,且研究者结论均不同。

二、相关研究综述

股权激励效果尤其是与股权激励伴生的公司绩效研究,一直是国内外学者研究的重点。

Of'ek和Yermack (2000)发现股权激励对持股较少的高管有较好的激励作用,但是对于持股较多的高管的激励作用则会削弱。Brown等(2007)认为股权激励可能对公司绩效产生负面影响。Bhagat和Bolton (2014)则发现股权激励政策与企业财务欺诈紧密相关,从而出现负面影响降低企业价值。

高雷和宋顺林(2007)认为高管人员持股规模与企业绩效存在显著相关性。姚国姮和吴琼(2014)发现高管股权激励与公司绩效显著正相关。李春玲和张好圆(2014)则从股权激励范围入手,基于产业要素角度,发现股权激励对技术密集型产业有明显促进作用,但是超过一定比例则产生抑制作用。尹美群等(2018)研究了创新投入与绩效之间的关系,但是发现股权激励在创新投入和公司绩效关系中效果并不显著。王吕锐和李梦元( 2018)采用倾向得分匹配法(PSM)来检验股权激励效果,发现股权激励有效性只在股权分散的企业中显著。

综上,虽然已有学者对股权激励进行了探讨,但是关于激励效果还存在分歧,不同研究者有正相关、非线性相关、不相关等不同结论。因此,本文基于我国A股市场2015 -2019年的数据,对股权激励强度与公司绩效的关系、比较限制性股票与股票期权的实施效果、股权激励对不同产权性质上市公司业绩的影响、行权期结束后公司业绩变化等方面,做进一步深入细致的分析探讨。

三、理论分析与研究假设

(一)股权激励效果

“委托代理理论”是现代公司治理的逻辑起点。委托代理是指代理人在委托授权范围内代表委托人处理有关事务、进行民商事活动。现代公司的特点是所有权和经营权分离,企业所有者(股东)保留剩余索取权,而将经营权利让渡给公司管理层。由于公司的经营管理者与所有者的利益取向不完全一致,其在各自追求利益最大化过程巾就会产生利益冲突。鉴于公司的管理者可能发生“道德风险”和“逆向选择”,为此公司所有者须加强对管理者的激励约束,防止相关风险发生。股权激励通过授予公司经营者一定比例的股权,在一定程度上有助于解决管理者与所有者利益不一致的问题。具体来说,就是管理者为了获得公司一定股权,改变了管理者的收益预期,意味着管理者基于自身利益考虑,会重新取舍权衡调整,选择有利于实现公司利益进而也有利于自身利益的行为。因此,股权激励能促使管理者在实现自身利益最火化的情况下,实现公司利益最大化,股权激励进而能够在一定程度上降低委托代理成本。

股权激励机制的基本设定是公司管理者收入与公司证券价格(股价)挂钩,在有效市场中,公司绩效决定了殷价,经理人由于门身利益驱动会密切关注公司股价,努力工作以提升公司绩效(公司业绩)。基于此,本文提出第一个假设:

H1:股权激励可以有效提升公司绩效。

(二)股权激励强度对激励效果的影响

股权激励有助于解决公司代理问题,提升公司业绩,主要原因是股权激励能在一定程度解决代理人与公司所有者之间的矛盾,使得双方目标一致,降低代理成本。同时,不同奖励数量和额度的股权激励,激励效果显然是不同的。从逻辑上来看,拥有更大额度的股权奖励,更能发挥员工的积极性,使公司员工与所有者利益趋同性增强。因此提出本文第二个假设:

H2a:股权激励强度越强,其激励效果就越好。

与普通员工相比,公司高层管理人员(以下简称高管)不仅需要薪酬激励,更需要满足其高层次的需求,如尊重、自我实现等。高管与普通员工身份是不同的,普通员工的行为受到公司高管的监督,而高管是公司的管理层,他们对公司事务具有决策权,但他们很难受到有效的监督。因此,高管存在为个人谋取利益而损耗公司价值的可能性。高管的持股目的是让其获得公司的剩余索取权,从而使得高管与公司股东目标一致。那么高管持有的股份数量不同,其效果也将不同。从逻辑上来看,管理者持股比例越高,管理者越能从公司利益角度进行经营决策,高管和所有者的利益趋同性将会增强。基于此,本文提出如下假设:

H2b:高管持股比例越大,公司绩效就越好。

(三)激励模式对公司业绩的影响

我国目前资本市场采取的股权激励模式有三种:限制性股票、股票期权和股票增值权。目前上市公司主要采取限制性股票和股票期权两种激励模式,股票增值权采用的很少。根据Wind数据2019年发布的股权激励公告中,仅有3家公司采用股票增值权激励模式,所以本文主要考察限制性股票和股票期权两种激励模式。

股票期权指上市公司授予激励对象在未来一定时期内以约定的价格和条件购买公司一定数量股票的权利。限制性股票是指上市公司按照事先確定的条件授予激励对象一定数量的本公司的股票,激励对象只有在达到一定条件后才可以出售其所获得的股票。

对于激励对象而言,限制性股票激励模式要求激励对象在授予期初就拿出一定资金购买股票,因此付出了一定的资金成本,而股票期权不需付出资金就能获得。另外,对限制性股票而言,激励对象承担了股价下跌的风险。由于激励对象承担了资金成本和股价下跌风险,所以为维护自身的利益,相较于股票期权,实行限制性股票激励模式的高管更有动力和意愿去提升公司业绩,进而提升公司股价。基于此,本文提出如下假设:

H3:相比股票期权,限制性股票更能提升公司业绩。

(四)高科技与非高科技企业的激励效果

在知识经济时代,人力是最重要的资本。高科技企业作为知识密集型企业,科技创新是核心,而关键人员是科技创新最火的驱动力。作为高科技企业的管理者,更需要维系企业的人员稳定性,发挥科技人员的创造力,因此相比非高新科技企业而言,高科技企业人才优势相对更重要,管理者为更好地激发员工的积极性和创造性,倾向于采用授予股权的激励方式。另外,高科技企业通常具有高成长性,企业发展相对稳定,同时高科技企业一般来说相对比较年轻,从业者也更为看重企业的长期发展,因此高科技企业相对来说更有能力和意愿实行股权激励。因此,本文提出如下假设:

H4:相较于非高科技企业,高科技企业期权激励效果更好。

(五)公司产权性质激励效果影响

我国资本市场的上市公司分为国有企业和非国有企业,公司因产权性质不同,在公司治理、日标诉求等方面存在很大不同。国有企业股权是由国家所有,我国国有企业具有政府干预和内部人控制两大特征。

一方面,国有企业高管一般是由政府任命,因此市场化的选择和激励约束机制在国有高管上所起的作用相对较弱。相对于民营企业来说,一般国有企业高管的竞争意识较弱。同时国有企业薪酬管制存在“政府干预”,使得高管的付出与薪酬存在不对等性,束缚了薪酬激励机制的有效性。另外,国有企业法规约束相比民营企业更加严格。由于国有企业激励比例及额度受到较多的政策约束,使得国有企业股权激励倾向于福利型,从而很难发挥股权激励的效果。

另一方面,我国国有企业因所有权的缺位,可能存在企业内部人控制的问题。国有股东对高管的监督约束较弱,高管可以按照白身的意志来决定公司经营,高管可能通过过度投资来实现自身利益。基于此,本文提出如下假设:

H5:产权性质影响股权激励效果,非国有企业股权激励效果更显著。

(六)行权到期后业绩变化

股权激励能发挥作用,隐含的假设是公司管理者因股权激励,为最大化自身利益积极工作,努力提升公司业绩。但是实务中,管理者还可以采取“盈余管理”等手段来完成业绩目标,从而获得股权激励。有学者研究发现剔除盈余管理噪声后,股权激励提升公司业绩的正效应减弱。因此,公司管理者有很强的动机进行盈余管理。因管理层存在粉饰公司业绩的动机,股权行权结束后公司存在业绩下滑的可能性。基于此,本文提出如下假设:

H6:管理者存在盈余管理动机,行权结束后公司业绩存在下滑趋势。

四、研究设计

(一)样本选择及数据来源

本文选取了2015年1月1日至2019年12月31日共5个完整会计年度的我国A股上市公司作为研究样本,剔除金融保险类、ST类及PT类公司、数据值缺失公司及发行了B股的公司,共获得3425家公司,累计共15279个观测值。本文数据主要来自Wind数据库,部分数据通过查询上市公司公告收集汇总。本文选取的股权激励样本中,其股权激励均已经实施或者获得了股东大会通过,剔除了未通过、终止实施及刚发布预案的公司。为防止极值等影响,本文对ROE、ROA等数据进行了缩尾处理。

(二)变量设定和模型构建

1.被解释变量

在股权激励效果研究中,由于国外资本市场比较成熟,西方学者大部分使用市场业绩指标托宾Q值作为被解释变量来评价公司绩效。我国资本市场发展到现在,虽已有长足的进步,但是股市效率与国外成熟市场相比还存在一定的差距,采用托宾Q值并不能很好地反映上市公司情况。鉴于此,我国学者在研究股权激励效果时,大部分采取ROE、ROA作为评价指标。净资产率反应股东投资同报,总资产率反映了公司资产的收益能力,因此本文也选择净资产收益率、总资产收益率作为评价公司业绩的指标。

2.解釋变量

(1)激励强度INC。本文股权激励强度选择公司实施股权激励的股份数量与公司总股本数量的比例作为操作变量。

(2)高管持股比例DE。根据委托代理理论,股权激励可以降低代理成本,协调代理人与所有者的利益。从公司治理来说,高管是公司的决策者,所以高管的激励是至关重要的。基于此,本文选择高管拥有的股份占公司总股本的比例作为解释变量。高管持股比例,本文采用董事、监事等高级管理人员的持股比例之和与公司股份总数量的比值作为高管持殷的操作变量。

(3)激励模式TYPE。如果上市公司采取限制性股票模式,则为1,如果采取股票期权模式,则为0。

(4)行权期限结束后业绩变化INCO。股权激励行权结束后,采取将行权截止年度收益率与截止后一年度收益率之差作为被解释变量。公司股权激励 结束的设为1,当年未实行股权激励的设为0,为加强数据的可靠性,对于尚处于行权期限的公司可能受到股权激励的影响,故删除实行股权但是行权期尚未结束的公司。

3.控制变量

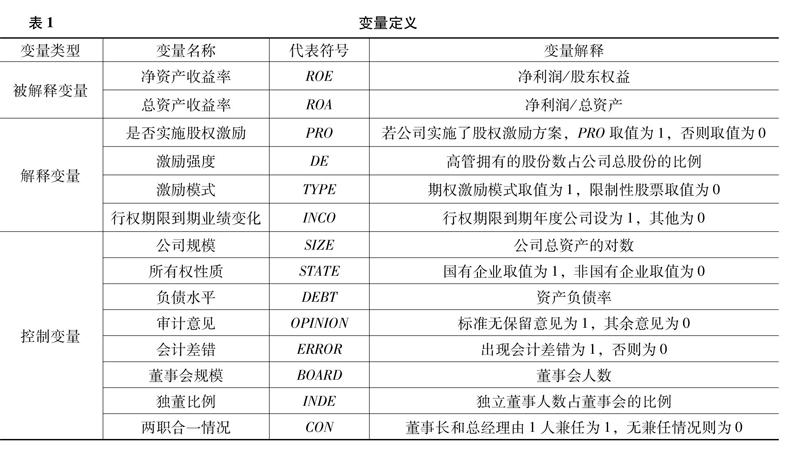

在借鉴前人研究成果的同时,需要本文基于选择的公司规模、所有权性质、两职合一、董事会规模、独立董事占董事会人数比例、总资产、资产负债率、审计意见、会计差错作为控制变量。各个变量的含义及其解释见表1。

(三)模型构建

本文数据为面板数据,面板数据同归模型除了OLS同归外,还有同定效应和随机效应模型。对本文相关模型数据进行IRtest检验,同定效应模型优于OLS模型。对数据进行IRtest检验,随机效果显著,随机效应模型优于OLS模型,对同定效应和随机效应进行豪斯曼检验,拒绝原假设,因此采用随机效应模型。

对假设H2a进行研究时,解释变量为INC,即公司股权激励授予的股份数量占公司总股本的比例。对假设H2b进行研究时,解释变量为DE,即公司管理层持股总数占公司总股本的比例。本文公司管理层包括董事、高级管理人员及监事。

五、实证分析

(一)描述性统计分析

通过对样本一分析发现,ROE极小值为-3106. 23%,极人值为188. 30%,均值为5.04%,标准差为38. 24%,说明净资产收益波动很大。而ROA极小值为-187. 19%,极大值为67. 54%,均值为3. 93%,标准差为8.54%,相对来说波动较小一点(见表2、表3)。

m样本二描述性统计表可以看出,激励样本公司ROE平均值为10. 50%、标准差为10. 87%,ROA平均值为6.44%,标准差为6.83%,与总样本ROE和ROA的平均值和标准差相比,平均值比总样本高,标准差比总样本低,可以看出股权激励公司样本业绩相对较好。

此外,在实行股权激励的上市公司中,管理层持股比例平均值24. 18%,最小值为0,最人值为81. 12%,这说明管理层持股比例存在较人的差异。

由于部分上市公司发布的股权激励方案中,既有限制性股票,也有股票期权,因此在数据筛选中,为避免数据错误,将上市公司实施的激励方案巾两种及以上的数据均予以删除。

从表4、表5中可以看出,在激励模式选择上,有79%的公司选择限制性股票,21%的公司选择股票期权模式。

由于我国高科技企业分类标准不统一,本文将以下几个行业确认为高科技企业:化学原料及化学制品制造业、化学纤维制造业、电子业、仪器仪表及文化和办公用机械制造业、医药生物制品业、信息技术业。

由分类样本表(见表5)可以看出,我国高科技企业的ROE平均值为11. 79%,标准差为7.91%、ROA平均值为7.6%,标准差为5. 36%。非高科技企业ROE平均值为10. 03%,标准差为11. 45%,ROA平均值为6.03%,标准差为7. 08%,我国高科技企业的ROE和ROA均高于非高科技企业,波动性比非高科技企业低,可以看出高科技企业收益相对较好,波动性低于非高科技企业。

国有企业ROE平均值为9.21%,标准差为12. 66%、ROA平均值为4.67%,标准差为5. 46%,非国有企业ROE平均值为10. 74%,标准差为10. 21%,ROA平均值为6.79%,标准差为6. 78%。我国国有企业的ROE和ROA的平均值低于非国有企业,表明国有企业的收益率相对较低。另外国企ROE的标准差也比非国有企业ROE的标准差高,表明国有企业收益差异更大。

本文数据样本为2015-2019年A股上市公司,对行权期结束后业绩考察方面,采用的是行权期结束年与其下一年的差额来计算其业绩的趋势变化。对数据进行考察后,2015年和2016年行权期结束的公司样本量(共10个)太少,故予以剔除。而截止期为2019年的公司,由于对比年份2020年尚没有业绩数据公布,也予以剔除。因此,最后考察的是股权激励截止期为2017年和2018年的上市公司。从表5看出,行权期结束后,ROE较上一年下降2.45%,ROA下降1. 66%,总体上在股权激励行权期间存在粉饰公司报表的情况。

(二)回归分析

根据表6同归结果,PRO同归系数为正(3.45),系数相对来说比较大,且在1%水平上显著,这表明实施股权激励可以改善公司业绩,假设H1得证。此外董事会人数系数为止且在1%水平上显著,说明董事会人数的增加提高了公司绩效,而独立董事人数系数为正且不显著,总经理和董事长两职合一系数为负且在1%水平上显著,说明两职合一降低了公司治理的效率。资产负债率系数为负且显著,说明资产负债率越小,公司绩效越好。公司规模系数为正且显著,说明公司规模越大,绩效越好。

对公司激励强度进行考察发现,INC系数为负,且在1%水平上显著,说明股权授予股份越高,反而降低了公司绩效,假设H2a不成立。国有企业系数为负,表明国有企业股权激励强度对绩效存在反作用。对管理层持股比例进行考察发现,管理层持股比例系数为正且显著,说明管理层持股比例越高,公司绩效越好。另外国有企业系数为负,说明国有企业管理层持股比例越高,反而降低了公司绩效(见表7)。

表8显示,TYPE系数为正,且在1%水平上显著,说明限制性股票方式更能促进企业绩效提升,假设H3得证。

高科技企业股权激励强度回归结果显示,ROE和ROA的系数均为负但是不显著,而非高科技企业ROE和ROA的同归系数为负,且均在1%水平下显著。可见,对非高科技企业而言,激励强度对公司绩效为负影响。另外从激励模式来看,高科技企业和非高科技企业系数为正,其中高科技企业ROE和ROA在1%水平下显著,非高科技企业ROE在10%水平下显著,ROA在5%水平下显著,说明限制性股票相比于股票期权来说,更能提升公司业绩(见表9)。

对于国有企业来说,激励强度和激励模式均不显著,而非国有企业激励强度为负且显著,激励模式为止且显著,说明对非国有企业来说,限制性股票相比于股票期权激励效果更好(见表10、表11)。

INCO系数同归显示,ROE为负但是不显著,ROA为负,在10%水平下显著,说明行权期限结束后,公司业绩较行权期结束前下降。

六、研究结论与对策建议

(一)研究结论

本文研究股权激励对公司绩效的影响,通过实证分析发现,实施股权激励能够提升公司业绩。但是:①股权激励强度方面,授予股权激励股份比例越高,公司绩效反而下降,说明股权激励股份占比并不是提升公司业绩的关键。②从激励模式来看,限制性股票相对于股票期权来说,更能提升公司绩效。③限制性股票激励方式对提升高科技企业绩效的影響更显著。④从所有权性质来看,激励模式对国有上市公司影响不明显,但是对非国有公司有正向影响。⑤行权期限到期后,ROE同归结果为负但不显著,ROA为负但是显著,说明行权期限到期后,资产收益率较行权结束前下降。⑥此外,研究结果显示,董事会规模对公司绩效提升有正面影响,而两职合一对公司业绩有负面影响。

(二)对策建议

根据上述研究结论,本文提出以下建议。

第一,上市公司股权激励强度应该适度。从近5年的实际案例来看,授予股权激励股份比例越高,公司绩效反而下降,股权激励殷份占比并非多多益善。

第二,期权激励模式应采用限制性殷票。限制性股票要求激励对象在授予期初就拿出一定资金购买股票,且激励对象承担了殷价下跌的风险。限制性股票激励模式下,公司高管更有动力和意愿去提升公司业绩。相比股票期权,限制性股票激励效果更好。

第三,国有上市公司治理结构有待完善。国有上市公司股权激励案例的回归结果显示,股权激励对公司业绩具有负影响,同时不同股权激励方式对国有公司的业绩影响也不显著。这说明国有上市公司内部治理存在不足,其激励约束机制具有特殊性,国有公司高管的利益诉求不仅是经济利益,可能还包括政治考量、社会责任等。因此,需要厘清权责,进一步完善公司治理机制,充分发挥市场激励作用,进而提升国有上市公司效率。

第四,管理层分权有助于公司绩效提升。董事会人数对公司业绩有正向提升作用,而董事长和总经理为同1人担任时,对公司业绩有负面影响。因此,上市公司应根据自身情况,适当引入更多董事会人员,避免管理者独断专权,降低公司代理成本。

第五,提升业绩不能过于依赖股权激励。股权激励行权期限到期后,资产收益率较行权结束前下降,说明股权激励公司存在一定的盈余管理现象。股权激励对于部分公司在特定期限内的业绩提升效果来源于盈余管理,可能并非真实的绩效增加。

七、结语

从我国A股市场2015年至2019年上市公司股权激励案例来看,通过股权激励提升公司业绩应选择适当的激励强度和激励模式,股权激励授予股份比例不宜过高,授予限制性股票比股票期权的激励效果更好。由于公司所处的行业不同、所有权性质不同、内部治理结构不同、公司规模不同,股权激励实施的效果也将存在差异。股权激励方案要考虑激励对象的利益诉求和公司自身特点,才能更好地发挥股权激励效果,防范公司管理层通过盈余管理营造业绩提升假象以获取股权激励。

猜你喜欢

中国集体经济(2016年34期)2017-01-05

财经科学(2016年10期)2016-12-19

中国经贸(2016年19期)2016-12-12

价值工程(2016年30期)2016-11-24

今传媒(2016年10期)2016-11-22

商场现代化(2016年26期)2016-11-21

中国集体经济(2016年26期)2016-11-19

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

科技视界(2015年25期)2015-09-01