中国原油期货与国际原油期货间联动性分析

2022-01-24 07:40俞文浩上海大学

品牌研究 2021年31期

文/俞文浩(上海大学)

一、引言

原油资源作为一种重要的能源,由于其资源的不可持续性,对当今世界各国的社会经济、政治、金融等各个领域都有着不可忽视的影响力。根据《二〇二〇年油气行业发展报告》,2020年我国天然原油资源消费量约为7亿吨,相比于2015年的5.43亿吨年均增长5.4%。其中5.432亿吨原油需要进口,与去年同比增长了7.32%。我国已经成为全球最大的原油进口国,对国际原油有着巨大的依赖。2021年3月26日,我国正式推出了原油期货,并在上海国际能源交易中心正式上市,迈出了我国寻求国际原油期货价格话语权的第一步。为了对我国原油期货市场的运行规律以及其国际化程度有更为清晰的了解,帮助我国原油期货市场参与者更有效规避市场风险,更好地实现期货套期保值,对国内原油期货与国际原油期货间的联动性进行研究很有必要。

二、理论与文献综述

早期对于不同市场之间的原油价格联动性研究集中于探讨全球原油价格一体化以及不同区域间原油价格相互影响作用的分析。Adelman(1984)[1]最早提出由于国际原油交易协议的真实存在,世界的主要石油交易市场价格犹如“一个大池子”,因而最早出现了国际市场原油价格全球一体化的特殊现象。虽然全球原油价格一体化的论点得到了部分学者的支持,但还有部分学者并不认同原油价格全球一体化假说。Weiner(1991)[2]最早提出了原油价格并不存在全球一体化现象,而是在各地区有着各自独立的原油现货价格。Jia(2015)[3]则基于中国大庆原油现货价格以及国际主流原油现货的价格序列进行研究后发现,在短期内我国原油现货价格更多地受到国际原油现货价格的影响,但是长期内,这种国际影响力对我国原油现货价格的影响并不显著。

在以上介绍的这些文献中,对全球原油价格之间的关系研究所选择的数据,主要基于不同市场、不同品种的原油现货价格。同时,已有较多学者基于不同原油期货之间的价格进行研究。Svetlana(2009)[4]根据WTI和布伦特原油期货的价格序列进行实证分析。发现除了现货市场以外,国际原油期货市场的价格序列之间存在着长期协整关系。研究表明不管是原油期货市场还是原油现货市场,不同市场间均存在着联动性。而我国原油期货上市前,亚洲地区的原油期货价格基准并不存在,客观上存在着市场分割现象。我国原油期货上市后,对于我国原油期货与国际市场是比较融入还是存在着市场分割仍然存在着争议。施训鹏(2018)[5]最早对我国原油期货与国际原油期货市场间相关性进行研究,他们通过实证分析研究了二者间的溢出效应。最终得出结论,国际原油期货市场上的价格变动信息,对于我国原油期货市场的溢出效应较为显著。曹剑涛(2019)[6]试图利用VAR模型观察我国原油期货受国际市场的单向影响程度,最终发现我国原油期货价格变动,很大程度上会受到国际市场的影响。综上所述,对于原油价格联动性的研究以及对于全球原油现货市场是一体化还是存在市场分割一直存在着争议。但总体而言,国际上成熟的原油市场间,相互之间的联动性较为紧密。而我国原油期货上市时间较短,对它的早期研究中较少有对其与国际原油期货间的相关关系分析,更没有文献从相依结构的角度对二者间的联动性进行研究。而M-Copula在这方面可以很好地弥补单一Copula的不足,更为灵活地展示不同变量间非对称的尾部相关性,可以对我国原油期货与国际原油期货间的相依结构有个更为完整准确的描述。

三、实证分析

(一)变量的选取与处理

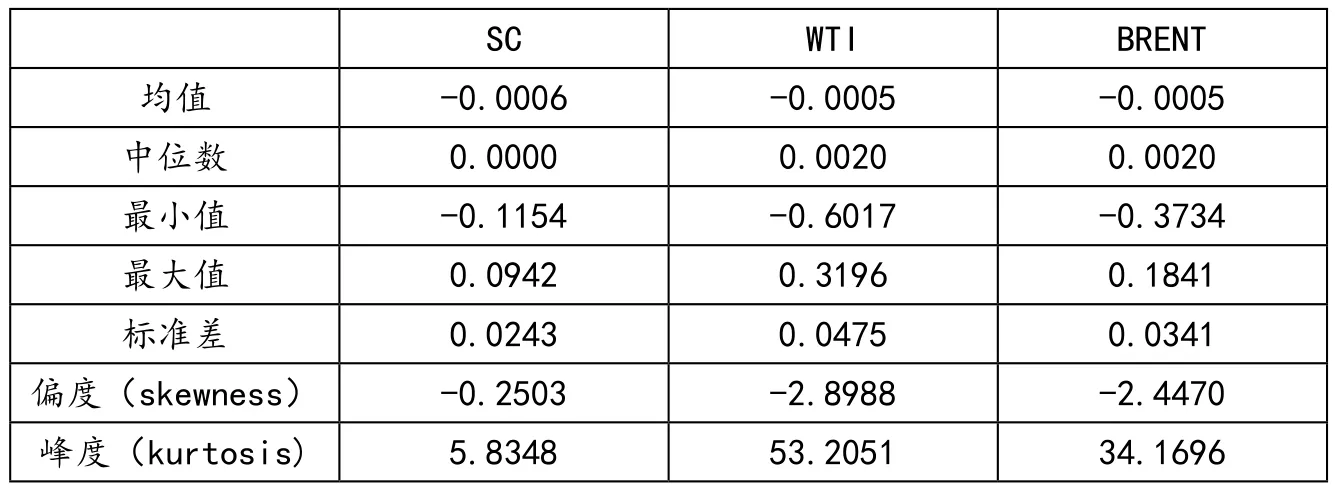

本节中实证研究所用到的WTI原油期货、Brent原油期货以及SC原油期货的主力合约价每日结算价来源于Choice金融终端。所选取的样本时间为2018年3月26日至2020年12月31日,剔除不完整的数据后,最终得到650组样本数据。为保证汇率不影响实证研究结果,将各原油期货价格数据统一以美元作为计价标准。为防止时间序列中的异方差对实证分析结果产生影响,对各时间序列数据进行对数变换,得到日对数收益率作为样本数据构成时间序列。对数变换处理结果如表1所示。

表1给出了各原油期货收益率序列的描述性统计结果。可以看出,各原油期货收益率序列并无显著差别,均值接近0。各原油收益率序列的标准差均较小,对数收益率序列较为稳定;此外,三大原油期货价格的收益率序列并不符合正态分布估计,偏度均为负偏,均呈现出“尖峰厚尾”的特点,且其发生极端收益率的概率要大于正态分布所预测的概率。

表1 各原油期货收益率序列描述性统计

(二)价格引导分析

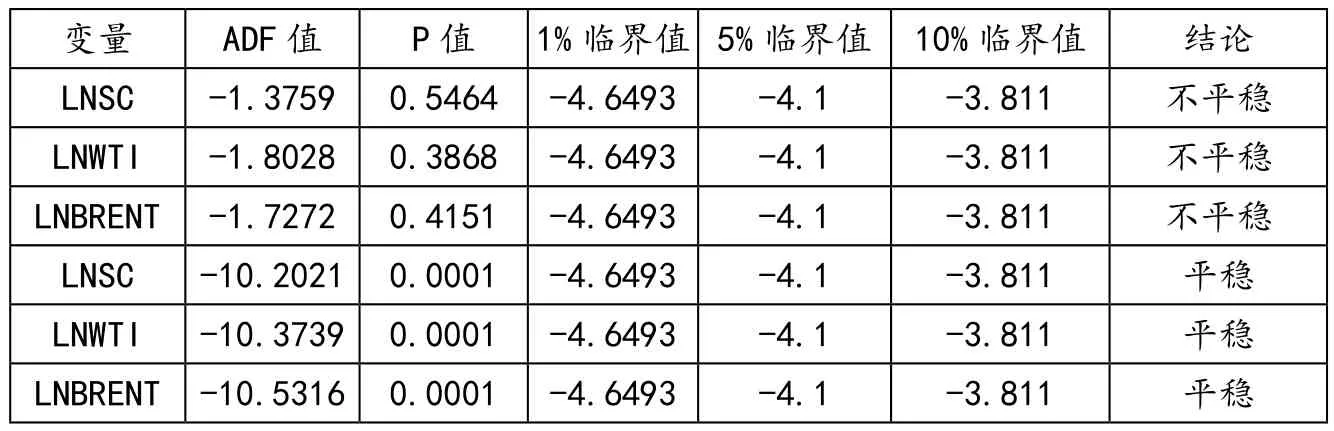

为保证建模的收益率序列是平稳的,选用单位根检验法对数据的平稳性进行检验。单位根检验结果如表2所示。

表2 各原油期货对数收益率序列ADF检验结果

由表2我们可以看出,原样本数据的ADF检验值,均不能拒绝原假设,即三个原油期货对数收益率序列不是平稳序列。对SC、WTI、Brent原油期货的对数收益率序列进行一阶差分后再次进行ADF检验,得到的检验值小于1%、5%和10%显著性水平下的临界值,证明差分后的序列为平稳序列。后续实证分析中,将使用收益率序列的一阶差分序列进行分析。

使用R软件对各原油期货一阶差分对数收益率序列进行协整检验,得到的检验结果如表3所示。

表3 各原油期货间协整检验结果

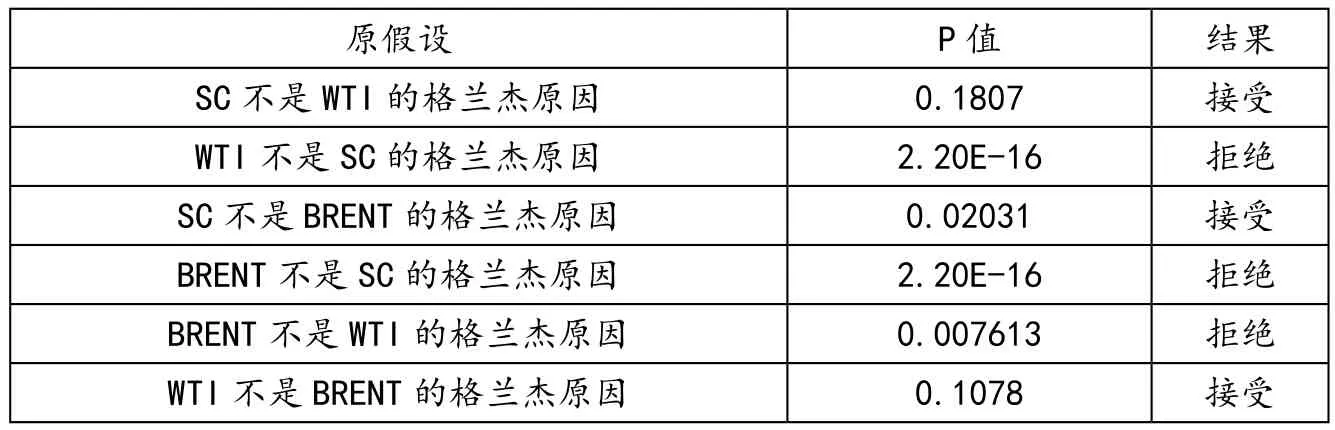

根据表3中所示检验结果,可以看出SC原油期货、WTI原油期货以及Brent原油期货互相之间都存在着长期均衡的协整关系,我国原油期货已经与国际主流原油期货相接轨。SC、WTI、Brent原油期货收益率序列间存在着协整关系。再通过格兰杰因果关系检验,对三大原油期货市场之间长期均衡关系的传递方向进行研究。结果如下表4所示。

表4 格兰杰因果关系检验结果

根据表4所示检验结果可以看出:1)WTI与Brent原油期货之间的历史价值波动对SC原油期货的历史价值波动产生了深远影响,且是单向引导。2)Brent原油期货的历史价值波动对WTI原油期货的历史价值波动产生了深远影响,并且也为单向的。3)SC原油期货的波动,无法对WTI原油期货或Brent原油期货的波动造成影响。

从上述检验结果可得,Brent原油期货在国际市场上有着最为强大的影响力,其自身波动变化对WTI原油期货及SC原油期货的波动变化产生着单向的引导。同时,美国WTI原油期货也对我国SC原油期货有着影响效应。与之相反的是,我国SC原油期货收益率变动较为显著地受到国际主流原油期货影响,在国际市场上地位较为弱势, SC原油期货市场的收益率变动也难以对国际市场的波动产生影响。

(三)Copula函数建模及尾部相关性分析

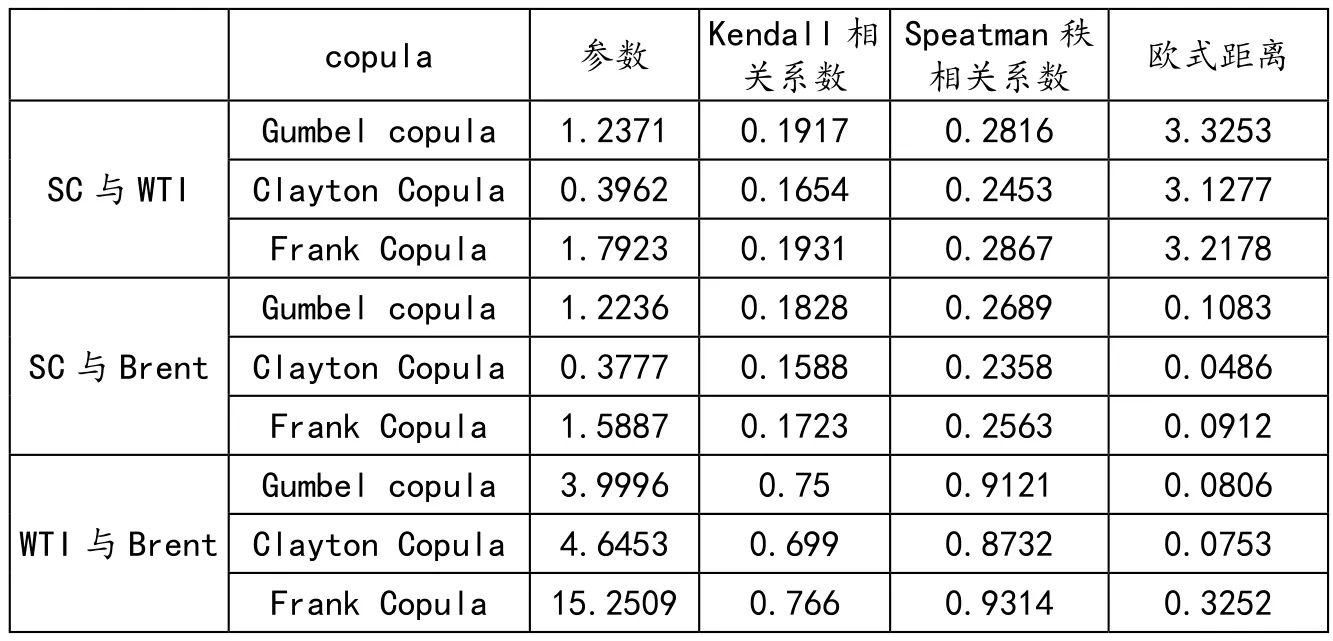

本节中分别选取Gumbel、Clayton 和 Frank Copula函数对国内外原油期货的收益率残差序列进行建模。分别对我国SC原油期货和美国WTI原油期货、我国SC原油期货和欧洲Brent原油期货、美国WTI原油期货和欧洲Brent原油期货这三组样本进行Gumbel、Clayton和Frank Copula函数建模,结果如表5所示。

表5 各原油期货间Copula拟合结果

从表5的结果可以看出,三组样本均为Clayton Copula欧式平方距离最小,也即 Clayton Copula拟合程度在三者中最高。SC原油期货与WTI原油期货的Kendall秩相关系数和Spearman秩相关系数分别为0.1654和0.2453,与Brent原油期货的Kendall秩相关系数和Spearman秩相关系数分别为0.1588和0.2358。由此可以看出,我国SC原油期货与国际主流原油期货间虽然存在着正向的联动性,但其联动关系仍然较弱,而WTI原油期货与Brent原油期货的Kendall秩相关系数和Spearman秩相关系数分别为0.699和0.8732,这表示WTI原油期货和Brent原油期货间的价格联动性较强。随后对三组样本分别进行M-Copula函数建模,分别得到三组数据的M-Copula函数权重参数估计值和相依结构参数估计值。估计结果如表6所示。可以看出,M-Copula函数模型的欧式平方距离比单一阿基米德Copula的欧式平方距离都要小,这说明M-copula的拟合效果最好。

表6 M-Copula模型建模结果

经过上面的建模计算,我们已经得出了对各原油收益率序列的单一Copula函数以及拟合程度最好的M-Copula函数,接下来将对他们进行尾部相关性计算分析。M-Copula模型计算得出的尾部相关性如表7所示。

表7 各原油期货间尾部相关系数计算结果

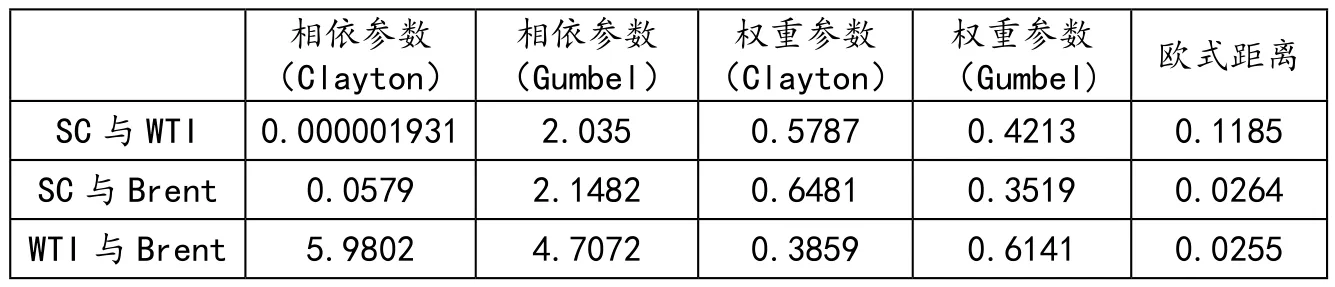

(1) SC 原油期货与 WTI原油期货及Brent原油期货尾部相关性分析

根据图1我们可以看出,SC原油期货与WTI原油期货及Brent原油期货之间的尾部相关性均具备不对称性。其中上尾相关性要大于下尾相关性,这也意味着SC原油期货与国际主流原油期货市场同时上升的概率要大于同时下跌的概率。SC原油期货与WTI原油期货的上尾相关性约为0.25,与Brent原油期货间的上尾相关性约为0.22.这表明我国原油期货与国际主流原油期货市场在上涨过程中存在着一定的相关性。而SC原油期货与WTI原油期货及Brent原油期货的下尾相关性均趋近于零(略大于零),说明我国原油期货在国际主流原油期货市场下跌时同时下跌的概率较小,在市场下行时,我国原油期货走出较为了独立的行情。

图1 SC和 WTI、Brent混合Copula密度函数图

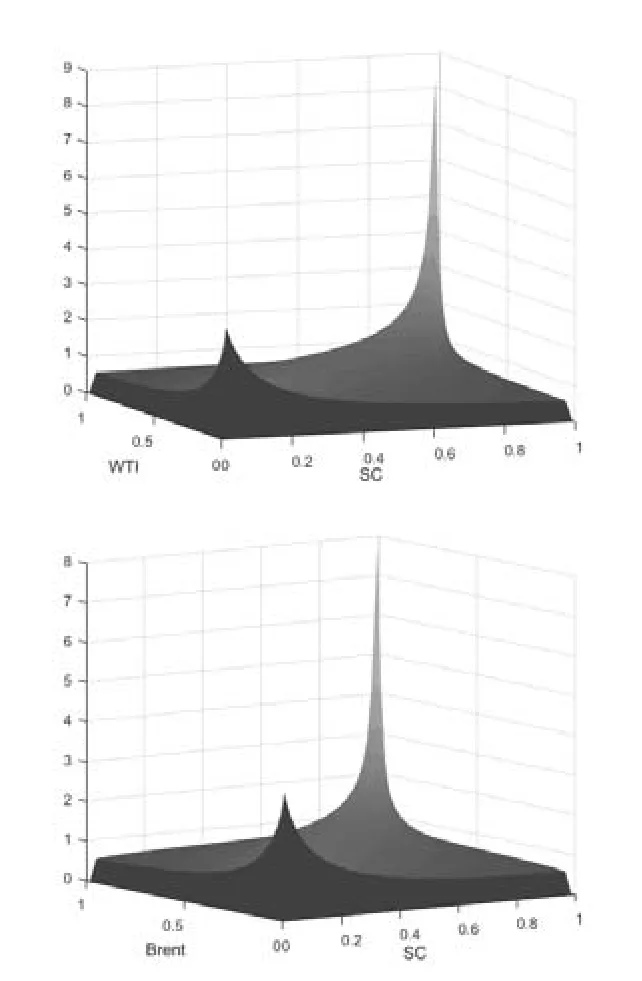

(2)国际原油期货间尾部相关性分析

根据图2我们可以看出,WTI与Brent原油期货间同样具有非对称的尾部相关性。且上尾相关性要大于下尾相关性。其中WTI原油期货与Brent原油期货的上尾相关性约为0.52,而下尾相关性约为0.35。这表明WTI原油期货与Brent原油期货在两个市场处于上涨状态时,要比均处于下跌行情时更为紧密。

图2 WTI和Brent混合Copula密度函数图

根据实证分析可以得出结论,我国原油期货与国际原油期货的尾部相关性不高,其中下尾相关性趋近于零,意味着,在国际市场上发生极端行情时,我国原油期货价格能保持独立,表现出了避险的功能。上尾相关性约为0.25,表明在国际市场发生极端上升行情时,我国原油期货有一定可能跟随国际原油期货市场一起发生极端上涨行情。而国际原油期货价格间的尾部相关性较强,在极端行情出现时,这两个市场往往会出现同涨同跌的情况。

四、结语

本文通过定量实证分析,分析我国SC原油期货与主要国际原油期货之间的非对称相依关系。结合上文中的实证分析结果,得到了以下结论。我国原油期货与国际原油期货间存在着非对称的尾部相关性,其中下尾相关性微乎其微可以忽略,这表明我国原油期货在国外原油期货市场处于极端下行状况时,能保持较为独立的行情。可以在国际原油期货市场发生极端下跌行情时,作为投资者的安全港。而我国原油期货与WTI原油期货和Brent原油期货的上尾相关性约为0.25,这表明我国原油期货在国际原油期货市场发生极端上涨行情时,会与国际行情有一定的联动性,保持和国际市场协同的上涨趋势。

猜你喜欢

学生导报·东方少年(2020年1期)2020-05-06

红领巾·探索(2019年6期)2019-08-01

学生导报·东方少年(2019年28期)2019-01-17

声屏世界(2015年8期)2015-02-28

法人(2014年4期)2014-02-27