基于配对策略和动量策略的量化投资技术运用

2022-01-24 07:40沈莹上海大学

品牌研究 2021年31期

文/沈莹(上海大学)

一、引言

(一)研究背景

在量化投资兴起之前,被动投资是投资者的首选,成为市场上的主流投资选择,但是由于信息不对称等因素造成的投资策略的错误选择,往往造成了投资者收益的较大波动,而随着金融业的不断发展,金融与计算机技术的密切结合,也催生出对于投资选择的量化的选取,被称之为量化投资,量化投资主要是基于现有市场的投资数据以及相应的计算机技术和软件,使得投资者可以主动构建和开发出有效策略构建投资组合,以期寻求出超过市场平均水平的收益的交易策略,因此,量化投资更加具有科学性。

目前量化投资的主要类型有量化权益投资策略、量化期货投资策略、量化套利策略,其中第一项的量化权益投资策略是现如今市场上最主流的投资交易策略。并且随着Python软件的普及和语言代码的广泛应用,许多投资者也开始学习通过软件构造相应的投资策略,例如:配对交易策略、动量策略等。

(二)文献综述

1.国内量化投资相关文献综述

随着我国证券市场的不断扩大,股票市场也随之扩大,越来越多的投资者参与进入股票市场的投资中来,因此对于量化投资的交易策略也引起了国内学者的广泛关注,下面就简单列举我国学者对于量化投资策略的简单阐述:

徐景昭(2017)运用回归法构建传统多因子模型、基于货币周期的行业轮动多因子模型和固定效应下的多元回归模型,并采用打分法进行投资组合的策略构架,实证结果表明,基于这些模型下的打分法构建的交易策略能够获得更多的超额收益;李斌(2019)将机器学习引入基本面量化投资领域,利用机器学习构建股票收益预测模型,实证结果表明,机器学习构架的投资策略模型也能够产生出超额收益;裴曼如、张立文(2020)在《基于投资者情绪和深度学习的股票价格趋势预测研究》中,将比机器学习更高一个层面的深度学习引入量化投资领域,构建出股票的收益预测模型,并进行相应的回测检验,实证结果证明该方法对于单只股票的预测收益率的准确性高达63.33%。

2.国外量化投资相关文献综述

在欧美等发达国家中,证券市场的发展较为完善,因此量化投资策略的起源也较早,随着金融科学技术的发展,已经形成较为完善的理论和方法体系,下面就简单列举国外学者对于量化投资策略的相关文献综述:

Fama和French(1993)提出了三因子模型,模型认为投资组合的超额回报率可以用市场组合的风险溢价因子、市值因子和账面市值比因子来解释,解释了经典的CAPM模型中不能解释的部分,成为之后众多学者研究因子模型的基准。基于此,Carhart(1997)在三因子模型基础上添加动量因子,而Asness(2013)又在四因子模型上引入第五个因子,将公司“质量”量化为新的风险因子,得到了五因子模型。

二、量化投资相关概念

量化投资是指通过数量化方式及计算机程序化发出买卖指令,以获取稳定收益为目的的交易方式。量化策略总体上可以分为两大类,分别是判断趋势型和判断波动率型,前者主要包括量化选股、量化择时,后者主要包括股指期货套利、商品期货套利、统计套利、期权套利等[1],本文简要介绍量化选股、量化择时和期货套利的量化投资策略。

(一)量化选股

量化选股就是利用数量化的方法选择股票组合,期望该股票组合能够获得超越基准收益率的投资行为,主要通过多因子模型、风格轮动模型、动量反转模型趋势追踪模型等使用策略在贝塔上的暴露更加灵活,进而进一步获取超额收益。

(二)量化择时

量化择时是指利用某种方法来判断大势的走势情况,是上涨还是下跌或者是盘整。如果判断是上涨,则买入持有;如果判断是下跌,则卖出清仓;如果判断是震荡,则进行高抛低吸,进而获得超额收益方法,这种方法较量化选股更难,因为对未来趋势的判断本身就是一件很难的事情,因此需要动用相关的软件,对于输入数值也需要进行一定的研究。

(三)期货套利

期货套利的原理是指,在市场价格关系处于不正常的状态下进行的双边交易以获得低风险或零风险价差收益。期货套利主要包括期现套利、跨期套利、跨市套利和跨种套利,利用量化投资工具,当市场价格关系处于不正常时,立刻进行相应的操作。

三、量化投资策略

(一)配对交易策略

配对交易策略又被称为价差交易或者统计套利交易,主要的做法是:在市场中寻找两只股票,这两只股票的历史价格走势是具有对冲效果的,将这两只股票形成一组股票组合,使两者的价差大致在一个范围内波动。例如:当两只股票之间的价差呈现一个正向偏离时,因为预计价差会在未来恢复,所以就需要在做空价格走势强的股票的同时做多价格走势弱的股票,以预期在未来获取相关收益。

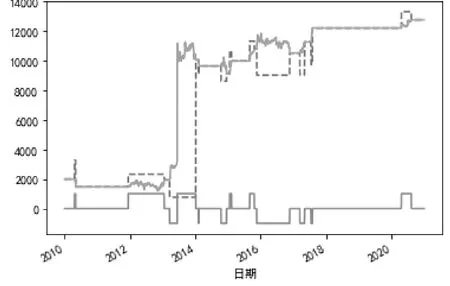

对于股票配对的选择主要有行业内配对、产业链配对、财务管理配对等方法。正如图1所示,中国银行和中信银行两个银行的股票价格走势大体趋于一致,因此根据配对交易策略的原理,选取银行业作为配对策略的行业,在进行相关配对股票的选取过程中,主要选取中国银行(股票代码601988)和中信银行(股票代码601998)日度交易数据进行配对策略的简要选择,将2010年1月1日至2020年12月31日作为配对形成期,数据来源是wind数据库,通过Pyhtnon软件对于两个股票进行相关的数据检验以及配对交易策略的构建。

(二)在形成期内,将中国银行和中信银行两只股票的对数价格进行协整检验

要判断两只股票的历史价格是否具有协整关系,首先需要检验两只股票的对数价格是否具有一阶单整序列,因此需要对中国银行和中信银行的股票的对数价格(这里指收盘价)进行检验,由python得出相应的检验结果可知,对中国银行的对数收盘价格进行单位根检验的结果“test statistic=-9.496”,均拒绝该统计量在原假设下的1、5、10分位数,从而拒绝原假设,说明中国银行的股票对数价格序列是平稳的,可以进行下一步对中信银行股票的对数价格的检验。

通过python检验:中信银行的对数收盘价格进行单位根检验的结果“test statistic=-2.580”,并没有全部拒绝该统计量在原假设下的1、5、10分位数,从而不可以拒绝原假设,说明了中信银行的股票对数价格序列是非平稳的,并不可以进行下一步的检验,因此需要对其对数价格的差分进行单位根检验。

由python检验结果可知,中信银行的对数收盘价格进行差分单位根检验的结果“test statistic=-9.839”,全部拒绝该统计量在原假设下的1、5、10分位数,从而可以拒绝原假设,说明中信银行的股票对数价格的差分是平稳的,可以进行对中国银行与中信银行的股票堆书价格的线性回归检验。

由python检验结果可以看出,对于中国银行与中信银行的股票的对数价格进行线性回归的结果中,系数与截距项在统计学上均显著,因此下一步需要对其进行残差的平稳性检验。

由python的残差平稳性检验结果可知,残差的单位根检验的t值为-4.260,全部拒绝该统计量在原假设下的1、5、10分位数,说明残差是平稳的序列,并且可以进一步说明中国银行与中信银行的对数收盘价格之间具有协整关系,因此可以进行接下来的配对交易策略的实施。

(三)找出配对比例和配对价差

根据代码计算出,中国银行和中信银行股票标准化价格序列差,求出价差的平均值为2.74,标准差为1.80,并以均值加减1.5倍标准差为范围设定开仓、平仓条件。

(四)在交易期内,设定开仓、平仓以及强制平仓的阈值,设立具体的交易原则

如图1所示,本文选取的交易期时间为2010年1月1日至2020年12月31日,根据步骤2所作出的分析可以看出相关开仓和平仓的具体节点,正如上述所规定的均值加减1.5倍标准差,当价差上穿上绿线时,进行平仓(即卖出股票),当价差下穿下绿线时,正向开仓(即买入股票),当价差再次回到均线附近时,[2]进行平仓。

图1中,橙色的线表示ShareY(表示配对仓位),蓝色的线表示现金(初始现金为2000元),绿色的线表示资产(表示的是资产的变化情况)。根据图1所表示的信息可以看出,在这十年间,配对交易信号触发不多。观察现金曲线图,在2014年的平仓行为过后,现金区间呈现大幅度上涨趋势,这主要是由于交易策略的获利呈现增长趋势,到2016年,现金已经接近12000的水平,并且资产曲线也整体呈现一个上升趋势。

图1 配对交易策略曲线图

接下来,进一步运用代码对该配对策略的收益率进行测算,并且将形成期定义在2020年1月至2021年1月,将策略收益定义为价格加权收益,计算出该策略下的累计收益率,根据代码计算得出该策略的最终收益率为3.98%,该收益率并不算很高,许多理财产品也有着相同甚至更高的收益率,但是在2020年疫情期间整个金融市场不稳定的状态下,这样的收益率较为平稳,因此该策略绩效整体表现不错。

(五)动量交易策略

动量交易策略的原理主要是认为股票市场上的买方和卖方力量的消长会影响股票的价格,如果一只股票的买方大于卖方,那么这只股票未来就会有上涨趋势;如果卖方大于买方,那么这只股票就会有下跌趋势,因此衡量一只股票的买卖双方的力量就成为一个关键点[3],于是动量策略随之诞生,动量策略就是用于衡量这一力量的策略工具。

本部分选取工商银行(股票代码601398)的日度数据,选取2019年9月5日至2021年3月11日作为交易策略的形成期,数据来源是Wind数据库,运用Python软件对于动量交易策略进行构建。主要步骤如下:

1.提取工商银行股票的收盘价数据,计算35日动量值

根据python可得,工商银行股票的收盘价计算出来的35日的动量值,接下来根据相关数据刻画出2020年工商银行股票的价格走势和35日动量线,本部分以中期动量值35日动量为例,观察绘制出的35日动量图可以看出,动量线大部分处于0值下方,因此可以推断出在2020年工商银行的股票价格走势整体处于下跌趋势,并且与蜡烛图相对比,两张图的走势大致处于一致反向,但动量线变化的趋势可能会比蜡烛图的走势提前,因此是可以运用动量策略进行股价的短期预测,进行投资[4]。

2.结合35日动量值的取值情况来判断买卖点

设定35日动量释放的买卖点信号用signal表示,并且设定相应的买卖点,具体设定如下:当35日动量值为负值时,signal取值为-1,表示卖出信号;当35日动量值为非负值时,signal取值为1,表示买入,得出相应日期的signal取值,并且由此可以进行相应的买卖策略,可以买入的时间点分别为2019年11月1日、2019年11月4日、2019年11月5日、2019年11月6日、2019年11月7日。

3.根据买卖点制定买入和卖出交易,并计算收益率

由上述买卖点的制定,最后结合python计算出相应的策略收益,“工商银行收益率时序图”是根据历史的数据真实测算出的收益率图,而“工商银行动量交易收益率时序图”是根据动量交易策略测算出的,如果使用动量交易策略可以得到的收益率,两张图对比可知,在2020年1月至2020年2月,真实的投资情况实际是亏损状态,但动量交易策略的投资者情况是盈利的,在这一处动量交易策略出现了失误,但是除了此处,其余大部分时间点的动量交易策略都是符合实际收益率的,并且动量交易策略的收益率一般都早于真实的收益率,具有较强的预测性,那么下一步就是对此动量交易策略的相关评价。

4.对交易策略的评价

提取出35日动量指标预测正确时的收益率与预测失败时的收益率,并进行对比分析,接下来,计算两种收益率的平均值与分为数值,观察预测的准确率。从两种收益率的分位数分布情况可以看出,本动量交易策略对于工商银行的股价预测的成功率整体小于失败率,但是,动量指标预测成功时的收益率整体比预测失败时的收益率要高,因此整体来说此策略有一定的投资借鉴意义。

四、结语

(一)总结

1.配对交易策略

配对交易策略是通过选取具有一定价差关系的两只姐妹对股票进行配对交易,首先,实际上在前期选择具有相关性的姐妹对股票就具有一定难度,对于应该选择股票的行业、产业链以及两只股票的发行公司的财务状况都需要有一定的了解,对其数据的获取过程可能存在一定的困难,前期需要做出充足的准备,选择适合配对的两只股票。

其次,就本文选取的中国银行与中信银行两只股票进行的股票的配对策略交易,最终得出的收益率仅为3.98%,实际上并没有过多的超出市场的平均收益,并且在支付宝的理财产品中也存在着许多年收益率超过4%的理财产品,再加之该策略对于量化投资不熟悉的投资者来说,具有一定的难度,因此需要投资者具有相应的知识储备,并且不可过多依赖于该策略[5]。

2.动量交易策略

相比配对交易策略,动量交易策略只需要选择一只股票即可,并不需要找到价差关系相适应的两只姐妹对股票,并且对于股票的选择也并没有过多的要求,因此在策略前期的股票选择阶段是较为轻松的。

但就本文选取的工商银行的股票的动量交易策略最后的结果来看,对于收益率的成功预测率略小于对收益率的失败预测率,不过,在成功预测前提下的收益率确实高于在失败预测前提下的收益率,需要对策略进行进一步的改进,或者投资者在进行该策略选取时,观察到目标股票进行的动量交易策略的结果并不尽如人意,可以通过选择另一只股票来进行相关的策略选择。

(二)相关建议

1.加强量化投资技术的运用与研究

加强对于量化投资技术的人才培养,提高量化投资技术在金融市场中的运用,使得投资者可以更加科学、合理地进行投资活动,避免金融市场乱象的产生,并且对于量化投资技术进一步深入学习,也将有利于推动金融科技的进一步发展,进而促进我国金融业的创新健康稳定的发展态势。

2.促进量化投资技术与金融科技的结合

在技术不断进步的当代,金融发展也完全离不开技术的支持,因此要积极推进两者的结合,一方面,是为了不断完善已有的金融理论与技术,另一方面,也是为了探索新的金融场景,促进金融朝着更大的方向迈进。

3.不可过度依赖量化投资

对于投资者来说,量化投资是一门需要与编程技术、计算机技术结合的投资技术,因此,对于量化投资者的门槛较高,并且需要对市场具有敏锐的观察力,对于编程技术具有较高的学习能力,才可以对量化投资技术进行广泛的运用。但是,也不可以过多地依赖于量化投资技术,因为从本文所研究的两种量化投资技术来看,最终的结果并不是很理想,例如收益率偏低、成功率较低等问题,因此需要投资者审时度势,运用科学的知识和技术进行投资[6]。

猜你喜欢

语数外学习·高中版中旬(2021年12期)2021-03-09

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27

语数外学习·高中版上旬(2020年8期)2020-09-10

中学生数理化(高中版.高考理化)(2019年3期)2019-04-25

速读·中旬(2017年8期)2017-09-04

新高考·高一数学(2016年10期)2017-07-06

中学生数理化·高二版(2008年7期)2008-06-15