同名策略对家族企业国际化的影响

——基于社会认同理论与 PSM 检验

2022-03-30 09:28马晨辉

时代经贸 2022年3期

马晨辉

(暨南大学国际商学院 广东珠海 519070)

家族企业是受家族管理的企业,它通过家族继承、跨代治理等方式,塑造和追求家族共同的企业愿景(Chua et al., 1999),全球大多数企业由家族拥有和管理(Barnett & Kellermanns,2006),从小型国内企业到大型跨国公司,家族企业几乎存在于所有行业、环境和国家,并在全球化的各个层面运作。在我国的企业结构中,80%以上的民营企业被家族所有或控制,他们既是家族又是企业,在企业的必然要求获取经济利益和维护家族管理,延续家族生命的本质目的之间抉择。所以在国际决策上,他们显得积极而保守,一方面为了跟上时代热潮,在贸易保护主义加剧和疫情严峻的时代背景下,家族企业需要具有国际化视野,开拓市场,吸取海外人才以挽救企业,另一方面家族企业可能会考虑为家族服务的非经济因素和目标,例如家族从家族中获得的社会情感财富 (SEW)的发展和保护(Gómez-Mejia,2007),规避风险并保持管理成员家族化。综上,在家族性和企业性的双重视角下讨论家族企业国际化的决策成为了企业国际化研究与家族企业研究两个领域的交点,也是近来学术界普遍认同的一个新的理论热点(李军,2016),家族企业国际化包括出口、特许经营、联合经营、跨国并购以及国际新创企业(或绿地投资)五种方式 (Zahra,2000),后三者都属于对外直接投资(FDI),总体来看,出口和FDI是最常见的家族企业国际化经营方式,研究也最为广泛,本文也将从出口的角度切入来研究家族企业的特点如何影响家族企业以出口为主要形式的国际化深度。

在家族企业国际化的相关研究中,大部分学者关注家族企业与非家族企业的区别,少有学者探究家族企业之间的异质性(Wei et al.,2020),但家族结构、继任方式甚至家族信仰和价值观的不同,都造成了家族企业国际化目标和能力的差异进而影响企业的管理、资源和战略(Arregle et al.,2019)。因此,本文从家族命名这一较为新颖的家族特征作为切入点对家族企业国际化进行研究,家族命名实质上反映的是家族品牌形象,一般来说,公司的品牌标识及其所代表的东西是公司最重要的无形资产,是竞争优势的主要基础(Aaker,1991),强大的品牌形象会造就公司独有的地位,对消费者而言,接纳公司的品牌标识代表了信任该公司的产品(Davis,2000)。在已有的研究中,一些学者肯定了企业经营绩效与家族命名特征的联系(Tadelis,1999,2002;谢红军等,2017),宋丽红(2017)指出家族命名可以提升消费者感知的家族企业长期承诺和顾客聚焦,使得家族企业销售绩效更高,类似地,傅彤(2019)通过建立信号博弈模型也验证了与非同名企业相比,同名企业具有利润率优势,利润率平均高出其他企业约0.4-1个百分点;特别是在企业家人名罕见、以自己名字命名企业的可能性低的时候,使用同名策略的此类企业利润率更高。综上所述,已有关于家族企业国际化的研究对家族与非家族企业对比较多,对家族企业内部因异质性导致的国际化决策差异研究较少,更鲜有文章从企业命名的角度切入,再加上已有的企业命名研究大多与绩效相关联,因此对同名策略与家族企业国际化决策的研究是家族企业研究、企业品牌形象研究与国际化研究的交叉,具有一定的理论意义;与此同时,本研究从企业内部的管理层结构对国际化战略的影响和外部消费者的市场对企业品牌形象的反应两个角度展开分析,加入家族控制作为中介路径,回答了家族企业在应对国际化挑战时应该如何审视内在的家族特点,以期为中国家族企业国际化提供相关建议。

理论分析与假设提出

同名策略与家族企业国际化。国外的家族企业的同名策略主要表现为以家族姓氏或全名命名企业,在国内部分企业在家族姓氏后加“氏”“记”组成企业名称,例如“李锦记”“姚记科技”等,由于中国人取名大多蕴含者父母对孩子的期望,而创始人也更愿意将自己名字中寓意美好的字放在企业名称中,因此实际控制人名字计入企业名更为常见,比如”吉鑫科技”“九阳股份”等。根据社会认同理论,认同源于个人的社会分类,并为个人提供了解释社会情景和指导行动的框架(Ashforth,1989),当公司名称中包含家族成员的名字时,家族成员更强烈地享受家族公司的成功、更痛苦地经历家族公司的失败,他们倾向追求良好的企业声誉,与专注研发相比更注重品牌管理,对公司的经营也就更加投入,特别是施行冒险行为(Gomez-Mejia et al.,2007)。因此从企业内部决策来看,国际化作为具有冒险性质的战略决策,也更有可能由高身份认同的创始人命名家族企业做出。此时的创始人是优先考虑公司业务并以公司增长和经济回报为目标的企业家,将更具创业精神、以增长为导向,吸引更多机构投资者(Cannella,2015)。从外部市场反映来看,家族品牌标识可以被视为一种稀有的、有价值的、不可完美模仿不可替代的资源(Carney,2005),赋予了企业竞争优势。与非家族竞争对手相比,家族企业具有“家族品牌身份”(Craig,2008),向客户传达了可能在家族企业中盛行的价值观,是建立竞争优势和提高绩效的基础。营销学的相关研究也表明,在消费者心目中,家族企业常被认为是值得信赖的、重视质量和服务的(Cooper et al.,2005),这种感知也将在对产品特征不甚了解的海外市场驱动市场购买行为(吴水龙等,2009),特别是中国的人名加深了消费者的产品印象,给人一种历史悠久、传承的感觉,从而加大购买意愿。综上,无论是从中国还是外国,同名策略都是一种符号,对内家族命名是家族身份的彰显,建立了自己与企业联系的纽带,偏好更为长期导向的国际化决策;对外向市场展现了产品质量的自信,借此给海外消费者更深刻的印象。故本文提出假设H1:与非家族特征命名企业相比,家族命名的家族企业具有更高的国际化程度。

家族控制与家族企业国际化。本研究将关注点放在家族控制(即家族管理权涉入)的影响上,已有学者验证了家族控制对国际化的积极影响。基于利他主义,Zahra(2003)指出家族企业的高管扮演着“管家”的角色,与创始人共同定位企业使命、制定和执行企业战略,力图通过海外扩张等形式消除已有的经营弊端;类似地,Patel Pieper 等(2012)也基于管家理论,认为家族涉入节约代理成本,并为家族企业带来忠诚高效的管理者作为人力资本,因而能促进家族企业国际化。然而有些学者基于代理理论、资源基础观和社会情感财富理论发现了相反的情况(Gomez-Mejia et al.,2014;徐炜,2020),主要观点是家族控制越强,家族保护家族企业社会情感财富的能力和防止国际化风险威胁的意愿越强,企业越难以施行国际化。已有研究的分歧启发学者们用更平衡的视角来看待家族企业的国际化。Debicki(2012)指出家族企业国际化程度受不同的社会情感财富维度影响,这主要取决于管理者对社会情感财富的重视程度;陈志军(2016)、周立新(2016)也探讨了家族企业在经济目标与情感目标之间的抉择;Miller(2008)的实证检验发现,在规模较小的家族企业中,管家理论更能解释企业的家族涉入与国际化的关系;Liang(2014)则对 902 家中国企业进行研究,发现家族控制的增长同时产生利他主义效应和资源管理效应,导致了家族控制与企业国际化先增后减的倒U型关系。总而言之,家族控制与家族企业国际化之间可能具有情境依赖的关系(李军,2016),国内外的家族企业样本不同,家族成员在高层管理职位上的份额(Liang et al.,2014)、家族结构(Arregle,2019)的差异都可能造成家族企业间的国际化程度区别,关注家族企业间的异质性已然成为家族企业研究的重要趋势。本文立足于中国本土的家族企业,选取了家族企业数据库中多人家族企业,即除实际控制人外企业内至少 1 名有亲属关系的家族成员持股、管理控制上市公司或控股股东公司,再加上样本多是新三板上市的中小企业,总体规模较小,根据此前学者的研究,应用管家理论比较适合(Miller,2008),家族企业的国际化扩张象征着企业的长期导向,这与家族企业代际传承的愿景保持一致(李卫宁,2021),家族企业面临家业延续以及为后代成员提供未来职业发展的需求,进而具有扩张国际化业务的动力,家族控制越强,高管“管家身份”的自我认同越强,从而不惧国际化挑战,谋求企业长远发展。故本文提出假设H2:家族企业的家族控制越强,家族企业的国际化程度越深。

家族控制的中介作用。根据前面的假设,相较于非同名策略的家族企业,采取同名策略的家族企业更容易激发创始人的身份认同,建立更密切的管理者与企业的联系,进而有利于企业实行更进取的国际化进程。这种管理者与企业的密切关系并非只存在于意识层面,而是具体表现在企业的家族控制上,因此本文以家族控制作为重要中介路径展开论述。由于公司名称是明确的、公开的、自愿的且难以更改,企业在最初的命名在很大程度上奠定了企业的基调,具体表现在其持股比例与组织架构上。在组织中,以实际控制人命名的企业蕴含了更多的家族印记,在初始起名阶段即以创始者或家族加入企业名称的企业,在后续管理中家族特征更明显,如一股独大、家族成员担任关键管理岗位等(宋丽红,2017),因此使用同名策略的家族企业比未使用同名策略的家族企业有着更强的家族控制,使得家族战略决策行为更加长期(宋丽红、李新春,2013),进而促进了日后经营中企业国际化程度的加深。综上所述,不同家族企业的命名方式能通过对家族涉入这一重要管理布局影响企业国际化策略。据此,本文提出假设H3:家族涉入在家族企业命名与出口行为之间具有部分中介作用。

研究设计

(一)样本选择

本文运用国泰安数据库中的《中国上市公司家族企业研究数据库》(2009-2019)的数据,选取数据库的家族企业定义中的多人家族企业,即除实际控制人外至少 1名有亲属关系的家族成员持股/管理/控制上市公司或控股股东公司的家族企业。为了保证家族命名对企业的影响,家族化方式选择直接创办,即上市时就是家族企业控股而非由其他类型企业转变而来,家族企业性质较为浓厚,并对样本进行如下筛选:剔除被标记为 ST、PT的企业样本;剔除未明确披露实际控制人的企业及信息不全的企业;剔除金融行业企业和仅有一年数据的企业。最终选取家族企业 781 家,共4046条数据。

(二) 变量设计

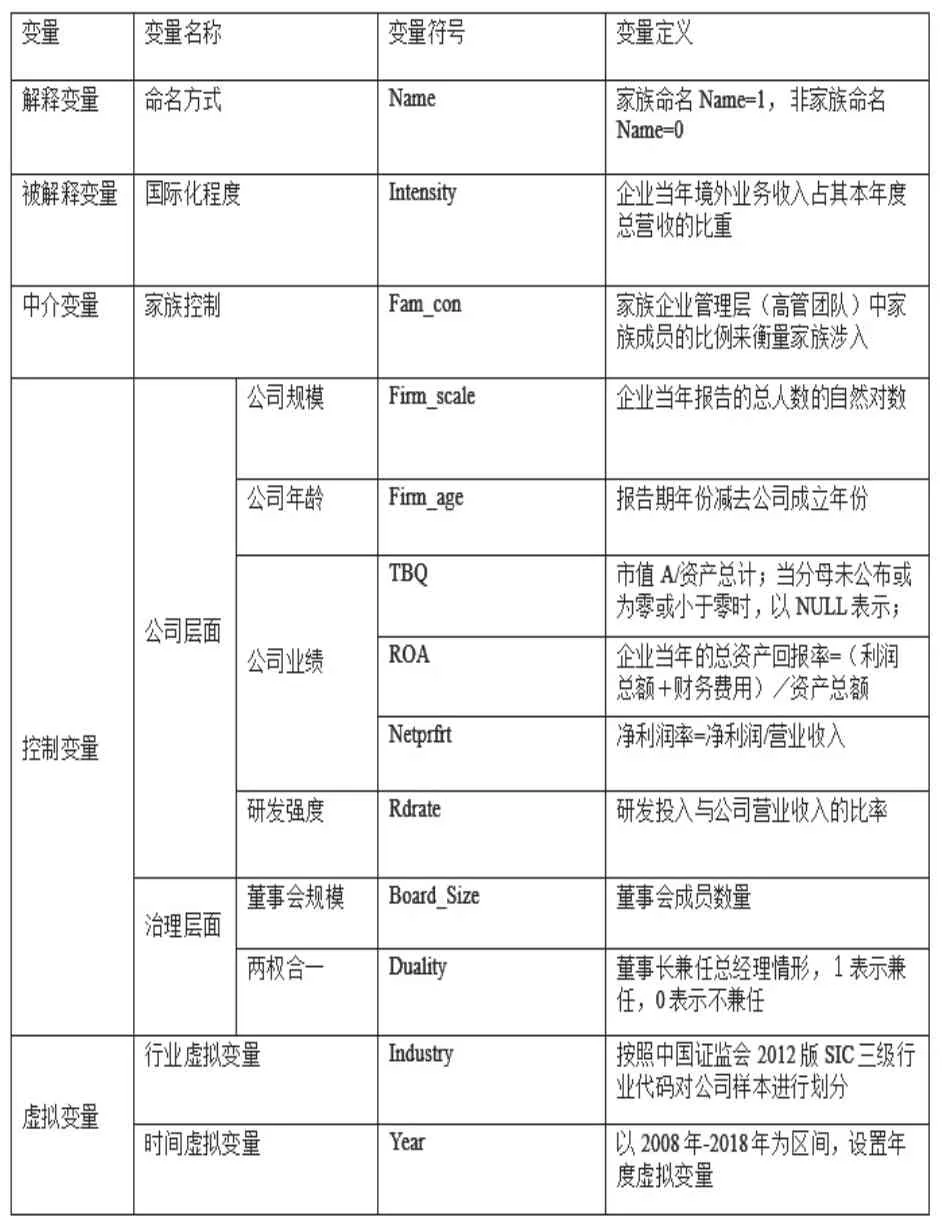

被解释变量:国际化程度(Intensity)。根据CSMAR数据库中家族企业当年海外业务收入定义,计算企业海外业务收入占 其本年度总营收的比重,反映企业涉入国际市场的深度和水平(赵金龙,2019)。

解释变量:命名方式(Name)。企业一般的命名格式主要有行政区划、企业字号、组织形式等,本文主要关注企业名称 中的行政区划和企业字号,参考Kashmiri(2010)、宋丽红等(2013)的做法,将家族企业的命名分为以下两类:构建虚拟变量 Name,若实际控制人名中有至少一个字出现在企业名中取值为 1(如“宗申动力”“以岭药业”等) ;若企业名称没有以上信息的取值为 0。

中介变量:家族控制(Fam_con)。用家族企业管理层(高管团队)中家族成员的比例来衡量家族涉入,以年报公布的年底数据为准。

控制变量:本文参考相关研究,选取公司规模、年龄、公司业绩、研发强度、董事会规模、两权和一度等变量,同时固定行业、年份效应(余晓东,2020),具体变量名称及定义方式如表1所示。

表 1 变量名称及其定义

(三) 模型构建

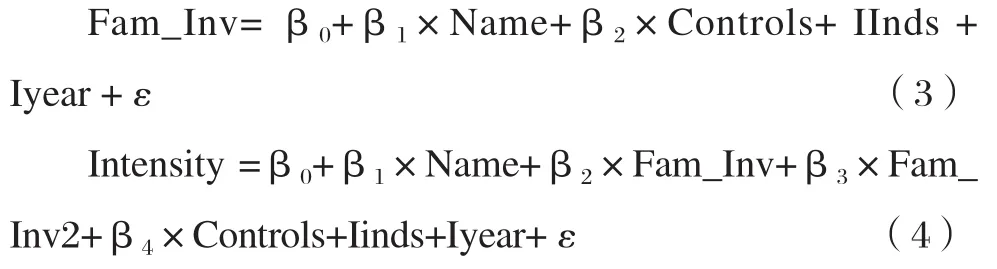

为了检验企业命名方式、家族控制与企业国际化行为的关系,本研究构建以下多元回归模型,其中Controls 代表控制变量,IInds 和 Iyear 分别代表行业和年份的虚拟变量,ε为随机误差项。

企业命名方式与出口行为相关关系的模型构建:

家族涉入与企业出口行为的模型:

家族涉入的中介效应分析,参考温忠麟等提出的中介效应检验方法,建立如下检验中介效应的模型

实证检验与结果分析

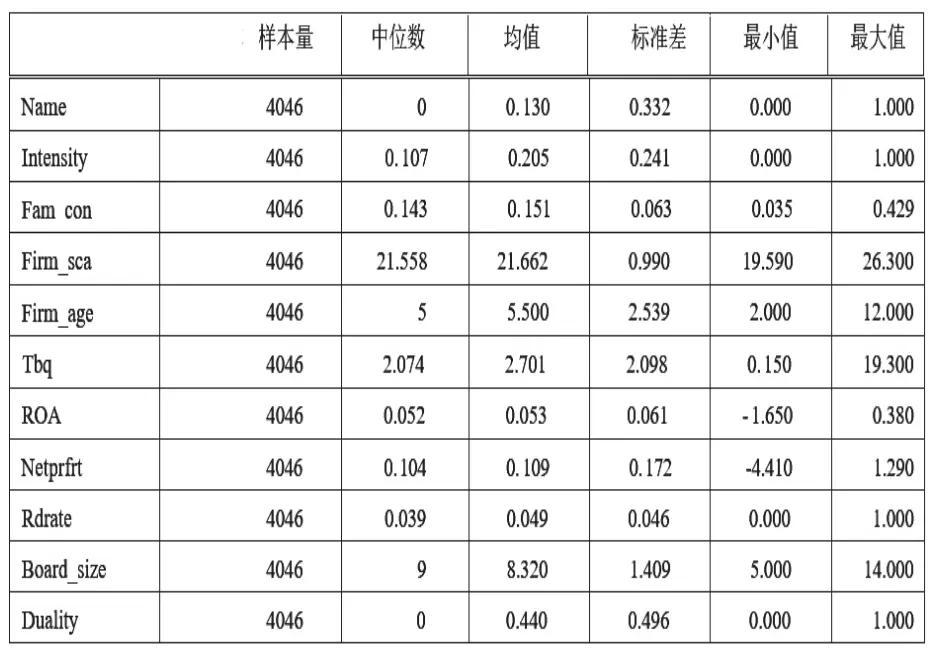

表2为本文各变量的描述性统计。由表1可知:公司命名(Name)的均值为 0.130,表明更多的家族企业会选择非家族命名方式;国际化程度(Intensity)的均值为 0.205,表明样本企业总体出口额占总营业额比重20%左右;家族控制(Fam_con )的均值为 0.151,表明样本董事会家族成员占比 15%左右,变量符合家族企业样本特征;平均年 龄为 5.5 年,且 Firm_sca 平均数中位数均靠近样本最小值,平均数 21.558,对比同时段中国上市公司数据库的平均 企业规模 22.05,样本企业规模较小。

表2 变量描述性统计

实证结果如表3所示,模型(1)(2)(3)的平均VIF 值均小于10,说明模型变量之间并不存在严重的多重共线性问题。由表 3的模型(1)可知,家族命名与企业国际化程度有显著的正相关关系(β= 0.035,p <0.01),假设 1 得到检验,国际化作为具有冒险性质的战略决策,也更有可能由高身份认同的创始人同名企业做出;由模型(3)表明,家族控制与企业国际化程度呈显著正相关关系(β= 0.327,p < 0.001),假设 2 得到检验,即家族控制带来了更强的高管“管家身份”认同,为了谋求长期发展选择了更高的国际化水平;结合模型(2)结论中家族命名与家族控制的显著正相关结果(β= 0.007,p < 0.05),即家族命名的企业往往采取更依赖家族的管理方式,由家族命名的企业有着更浓重的家族色彩,家族成员持股比例随之升高,结合模型(1)(2)(3)的结果,家族控制在同名策略与家族企业国际化程度之间均扮演着部分中介的作用,假设3得到验证。

表3 同名策略、家族控制与家族企业国际化的模型回归结果

由于家族企业先决定是否使用同名策略而后经营,是否以创始人命名不受经营策略影响,研究中不会出现严重的反向因果问题,但家族企业的国际化行为可能受到其他因素影响,本文主要验证家族命名作为自变量的影响。为 了避免未能控制无关变量带来的样本自选择偏误,本文采取倾向性得分匹配法进行稳健性检验,构造一个与企业家族命名样本(实验组)和主要特征尽可能相似的企业非家族命名样本(控制组)。首先,根据过往的研究,使用家族命名对上文中企业年龄、企业规模等控制变量进行 Logit 回归,并计算倾向得分值;其次,根据倾向得分值按照 1∶1、1∶3 最邻近匹配等方法对控制组样本进行选取和匹配,结果如表4所示。匹配后所有变量的标准化偏差均小于10%,各变量在匹配后实验组和控制组之间均不存在显著的差异,符合 PSM 的平衡性假设。经过多种匹配方式,实验组的国际化程度显著高于控制组,说明以家族命名的企业取得了更高的国际化水平,再次验证了前文假设的成立。

表4 稳健性检验: 倾向得分匹配模型结果

结论与讨论

家族企业国际化作为家族企业和国际化研究的交叉,是一个非常精细专注的研究焦点,同时也已成为国际学术界一个新的理论热点(杨学儒,2016),而家族命名作为展示家族符号的方式,虽易被研究者们忽略,但对家族企业决策具有重要的战略价值(宋丽红,2017),因此本研究基于 2009-2019 年中国 781家上市家族企业的经营数据,实证探究了同名策略对家族企业国际化的影响。研究结果表明,同名策略对家族企业国际化具有显著的正向影响,家族控制在其中起到部分的中介作用,这表明企业的家族命名作为高管与企业身份的纽带和家族身份的彰显,的确会促进家族企业的国际化。本研究弥补了同名策略对家族企业国际化研究的不足,丰富了家族控制在企业国际化作用路径的研究,完善了理论研究框架,具有一定的实践意义。首先,有助于肯定国际化进程中家族身份的积极作用,在家族企业面临代际传承、产业转型、激烈竞争等困境的今天,家族名称可以作为一种重要的战略资源成为国际化的名片和推手,家族企业值得在展现家族身份上投资以推进国际化进程,在海外扩张过程中,如果可以利用好家族企业品牌优势,为不熟悉中国品牌的海外消费者带来良好印象,对家族企业的品牌宣传和竞争力提升都具有着重要的作用;其次,回答了在扩张期、转型期的家族企业是应该加大家族控制还是逐步去家族化的问题,为家族企业制定合理的权力治理结构提供了有效参考,一方面家族企业要重视家族内部的管理,培养家族管理者想企业所想,忧企业所忧的主人翁意识,另一方面也要积极学习国际化知识,了解海外市场,进行国际化人才的筛选和培养,以应对家族企业在国际化过程中所要面临的挑战。

囿于客观因素,本文仍存在一些局限:第一,研究样本的局限性。本研究在选取过程中由于部分变量的缺失,又剔除了只有一年数据的企业,使得总体的研究样本较少,同时选取了狭义的家族企业定义,可能影响结果的普适性,未来研究应尽量扩充样本数量,选取更长的周期和更为丰富的家族企业类型,以增强模型结论的说服力。第二,关于中介变量家族控制的选取,同名策略虽一定程度上通过组织架构和企业性质影响企业国际化战略,但也存在通过管理者心理层面如组织认同、继任意愿等对家族企业国际化战略产生的影响,囿于数据的可获得性,本研究没有进行心理层面的探究,未来研究可以采取访谈、问卷的形式丰富同名策略与家族企业国际化间路径的探究,进一步推进家族企业国际化研究中社会认同理论的应用。第三,对于家族企业国际化的研究,本文使用的是企业当年境外业务收入占其本年度总营收的比重进行研究,是偏国际化的浸入程度的深度类别指标,日后的研究可以考虑家族企业海外扩张中子公司分布地区、所涉及行业等偏广度的研究,进一步丰富家族企业国际化这一维度的内涵,对家族企业国际化的相关研究予以补充。

猜你喜欢

军事文摘(2022年18期)2022-10-14

西江月(2021年3期)2021-12-21

环球时报(2021-07-13)2021-07-13

东方女性(2018年3期)2018-04-16

中国商人(2018年1期)2018-01-23

中国商人(2018年1期)2018-01-23

环球时报(2017-11-21)2017-11-21

环球时报(2017-09-14)2017-09-14

中学生数理化·七年级数学人教版(2016年8期)2016-12-07

新民周刊(2016年44期)2016-11-22