高管变更与董事责任保险治理效应研究

2022-05-23 22:23曹斯蔚

海南金融 2022年5期

曹斯蔚

摘 要:以高管变更为代表的上市公司人员流动是市场化水平不断提升的重要标志。本文基于中国A股上市公司的微观数据,辅以手工搜集整理的董事责任保险数据,构建了董事责任保险与企业绩效的交互项,实证研究董事责任保险对高管变更、高管变更—企业绩效敏感度的影响。实证结果表明,董事责任保险购买会促进上市公司高管变更、提高高管变更—企业绩效敏感度,发挥出了一定的激励效应,且这一效应与企业内部治理水平呈现互补关系,与外部治理水平则呈现替代关系。

关键词:高管变更; 董事责任保险; 治理效应

DOI:10.3969/j.issn.1003-9031.2022.05.002

中图分类号:F840.6 文獻标识码:A 文章编号:1003-9031(2022)05-0009-13

一、引言

董事责任保险是指由公司或公司与董事、高级管理人员共同出资购买,对被保险董事及高级管理人员在履行公司管理职责过程中,因被指控工作疏忽或行为不当(其中不包括恶意、违背忠诚义务、信息披露中故意的虚假或误导性陈述、违反法律的行为)而被追究其个人赔偿责任时,由保险人负责赔偿该董事或高级管理人员进行责任抗辩所支出的有关法律费用并代为偿付其应当承担的民事赔偿责任的保险。董事责任保险实际上保障的是董事与公司高级管理按照公司章程履职时所意外造成的非故意民事诉讼与赔偿责任,其旨在为公司董事与高级管理人员消除后顾之忧,为董事与高管履职风险兜底,推动公司高层决策者与执行者勤勉执业。早在2002年1月,中国平安保险股份有限公司与美国丘博保险集团就合作推出了国内第一个“公司董事及高级职员责任保险”,万科企业股份有限公司与平安保险签订首份保单,万科董事长王石成为了“董事及高级职员责任保险”的首位被保险人①。相比美国等发达国家董事责任保险近乎100%的投保率,在我国A股市场董事责任保险的投保率不足10%。随着近几年经济下行、资本市场监管趋严、注册制下“放开前端,管住后端”上市公司管理方式的全面改革与《新证券法》对“投资者保护”的日益重视,我国A股上市公司经营风险提高,相应的公司高层决策环境愈来愈复杂,董事责任保险又重新成为了学术界与实务界关注的热点。

在理论上,董事责任保险存在管理层特权之下自利利器与外部监督治理工具的双重定义(赵杨和John Hu,2014),其功能性与作用机制在国内外存在很大争议。特别是对于公司实际运行中的不同事务,其表现出截然不同的效应与影响。一方面,董事责任保险是公司董事与高级管理人员才能获取的风险兜底与保障工具,是其独自享有的一份特权,并会不可避免地改变公司董事与高级管理人员的风险偏好,甚至成为其攫取私人利益的自利主义投机助推器,造成严重的道德风险问题(Hong Z et al,2002;郝照辉和胡国柳,2014;郝照辉等,2016)。另一方面,企业投保董事责任保险需要通过保险公司较为严格规范的核保与资格审核工作,并在中长期的时间跨度内引入了保险公司的外部监督机制,有利于强化公司的外部治理水平,降低企业代理成本、提高公司价值与改善经营绩效(孙宏涛,2010;许荣和王杰,2012)。董事责任保险的自利投机假说与外部监督假说在不同的企业经营事务中互有主导、并行不悖,实务与理论实现了有机的统一。但对于我国与其他国家不同的监管环境与政策土壤,其作用机制不尽相同,董事责任保险的功能性效应与影响亟待学界作出更深入、细致、全面的探讨、分析与研究。

对于上市公司人事管理而言,以董事长和总经理为代表的高管是公司决策与管理的最高层与最核心。高管变更是高级管理人员离任和继任行为的总称,是公司治理内外部机制对企业权力拥有者进行重新配置的行为,也是企业最重要的战略决策之一。高管变更对于企业经营管理决策至关重要。而董事责任保险作为以公司董事与高级管理人员为保障对象的风险保障工具,其对高管变更的影响值得研究。同样地,高管变更也会受企业风险与治理水平影响,董事责任保险作为一种保险产品、一种金融创新,其必然会改变公司风险与治理水平。而我国公司的经营管理制度与高管行为又呈现出不同的特征。因此,董事责任保险对我国高管变更的影响有待实证证据检验。

本文使用了国泰君安数据库数据、CSMAR数据库、Wind 金融数据库、手工搜集整理的董事责任保险数据与王小鲁等编制的《中国分省份市场化指数报告(2016)》数据,构建了一个2003—2019年包含360000家企业×年观测值的非平衡纵向面板数据集,采用了双向固定效应模型,设置了董事责任保险虚拟变量与总资产净利润率这一企业绩效指标交互项,实证分析了董事责任保险对我国A股上市公司高管变更的影响。实证结果表明,董事责任保险购买行为可以提高企业高管变更频率与高管变更—企业绩效敏感度,促进了我国资本市场的市场化人员流动,并且这一效应与公司内部治理呈现互补关系,而与外部治理相互替代。

二、制度背景与研究假设

(一)制度背景与文献综述

2020年3月1日,《中华人民共和国证券法》(以下简称“新《证券证》”)正式实施,标志着中国资本市场发展迈入新的阶段,监管机构对上市公司治理水准、信息披露、执业规范、高管履职责任等方面提出了更高要求。而对于高管变更而言,现有文献已作过不少分析与讨论:安凡所(2007)基于董事会的有效性,对上市公司总经理更替做出了一个较为全面的分析;醋卫华(2011)从公司丑闻的角度,分析了声誉机制对高管变更的影响;刘青松和肖星(2015)以国有企业为研究对象,认为其存在社会责任与经营绩效的双重目标;吴士健等(2010)直接对国内企业高层管理人员更替问题的研究成果,进行了一个细致而全面的文献综述。

学界对于董事责任保险的讨论早已持续很久。早期研究集中于将董事责任保险从国外引入到我国与引进过程中所存在问题的讨论(王伟和李艳,2002;施建祥,2003;Jing L,2005)。而目前我国对于董事责任保险的研究则集中在对于其高管自利利器与公司治理工具双重定义的讨论。对于不同的研究对象,董事责任保险表现出截然不同的功能性特征。已有学者提供了不同层面上、针对不同分析客体的实证证据:Chalmers J et al(2002)实证表明董事责任保险会使得企业在IPO之后企业绩效下降;其保险购买可能源自兜底大股东与小股东之间冲突损失的公司管理层自利主义动机(Hong Z et al,2002);对于公司财务审计而言,董事责任保险增加了企业财务重述(吴锡皓和程逸力,2017;袁蓉丽等,2018)与审计费用(袁蓉丽等,2018);其会诱发企业选择更为激进的经营战略(邢斐和周泰云,2020),推动企业提高风险承担(胡国柳和胡珺,2017;赖黎等,2019),增加企业权益融资成本(陈险峰等,2014)、高管攫取私有收益的自利动机(郝照辉和胡国柳,2014;郝照辉等,2016);但也可以改善企业投资效率(胡国柳和李少华,2014;彭韶兵等,2018),增加企业银行信贷获批(吴锡皓等,2016)、商业信用获取(胡珺等,2019)、技术创新(胡国柳等,2019;凌士显和刘澳,2020)与高管薪酬—业绩敏感性(李从刚等,2020),提高企业价值(赵杨和John Hu,2014;吴勇等,2018),降低企业违规(李从刚和许荣,2020)与代理成本(凌士显和白锐锋,2017),抑制股价崩盘风险(胡国柳和宛晴,2015),其在整体上有一定的治理功效(孙宏涛,2010;许荣和王杰,2012)。但对于董事责任保险对于高管变更的这一研究对象而言,还未有实证证据以供参考。

(二)研究假设

结合现有理论、特征事实、客观现象与实践经验,在我国现有法律制度不完善与公民法律维权意识较为淡薄的情况下,上市公司高管客观上面对的诉讼风险很低,本质上对于高管变更的这一研究对象,董事责任保险是一种外部监督的公司治理工具。因此,本文提出假设一:购买董事责任保险会对企业高管变更、高管非正常变更、高管变更—企业绩效敏感度、高管非正常变更—企业绩效敏感度产生促进作用。

因为从公司治理的角度上来看,董事责任保险是一种引入保险公司外部监督的金融创新工具,而理论上更好的企业内部治理水平可以很好地弥补外部监督信息不对称问题,以产生协同治理效应,发挥互补性功能。因此,本文提出假设二:董事责任保险在高管变更层面上产生的治理效应与企业内部治理机制存在互补关系。

机构投资者持股调研等上市公司外部治理行为会要求企业进行接待、应对,消耗企业一部分的人力、物力。企业高管可能疲于应付董事责任保险的外部监督或直接敷衍了事,产生功能上的替代关系。因此,本文提出假设三: 董事责任保险在高管变更层面上产生的治理效应与企业外部治理机制存在替代关系。

三、实证研究设计

本文根据Wind 金融数据库和CSMAR数据库中的董事会公告以及股东大会决议公告,手工搜集整理上市公司购买董事责任保险的数据,再配以国泰君安数据库数据,以标准的双向固定效应模型,构建董责险虚拟变量与总资产净利润率(ROA)这一企业绩效指标的交互项,实证分析董事责任保险投保行为对中国A股上市公司高管变更的影响,以检验董事责任保险的治理效应。

(一)计量模型

本文首先使用双向固定效应模型,实证检验董事责任保险购买与上市公司高管变更的关系:

其中,i表示上市公司个体,j表示上市公司所属行业,t表示年份,Turnoveri,t是本文的被解释变量,分别为i上市公司个体在第t年的高管变更、高管正常变更、高管非正常变更。Insurancei,t是i上市公司个体在第t年是否购买董事责任保险的虚拟变量,ROAi,t是i上市公司个体在第t年的总资产净利润率,Insurancei,t*ROAi,t是i上市公司个体在第t年是否购买董事责任保险的虚拟变量与总资产净利润率的交互项,Insurancei,t与Insurancei,t*ROAi,t是本文的核心解释变量。Xi,t表示一系列控制变量,包括企业资产负债率、股票收益波动性、管理费用率、股权集中度、董事会规模、是否两职合一、独立董事占比、高管是否持股、营业收入、地区制度环境。本文模型使用的是双向固定效应模型。αj为企业所属行业的固定效应,?滋t年份固定效应,εi,t为误差项,包括随企业和时间变化且不可观测特征。?茁1和?茁3是本文最关心的系数,反映了董事责任保险投保对上市公司高管变更的影响,显示了董事责任保险的治理效应。

(二)数据来源

为了分析董事责任保险对我国A股上市公司高管变更的影响,本文首先使用国泰君安數据库与CSMAR数据库以获得我国A股上市公司尽可能详尽的财务指标;再通过搜集整理Wind 金融数据库和CSMAR数据库中的董事会公告以及股东大会决议公告,以得到上市公司购买董事责任保险的数据;并从王小鲁等编制的《中国分省份市场化指数报告(2016)》中搜集了市场化指数总指数以作为地区制度环境变量数据。

(三)变量的描述性统计

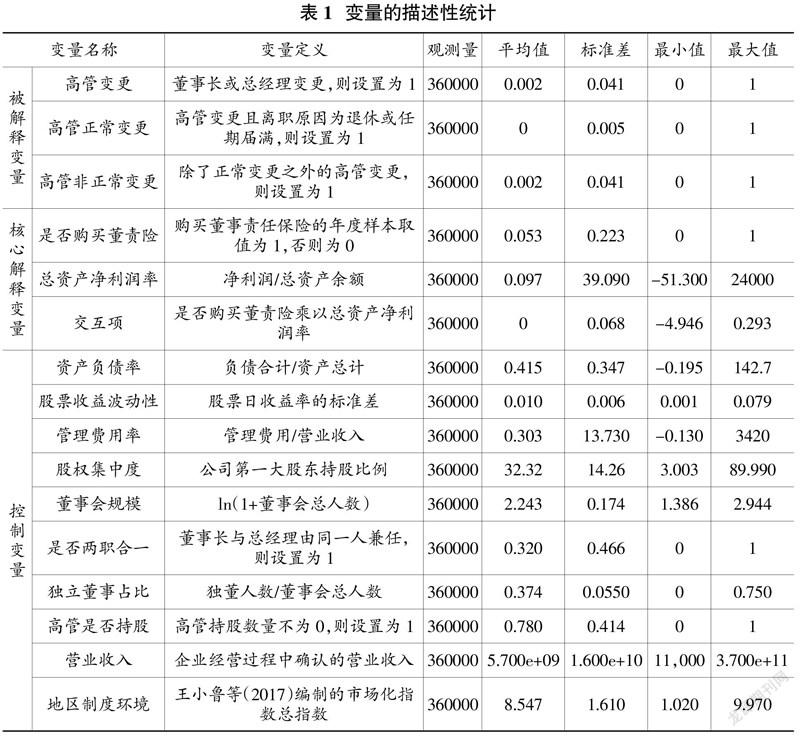

被解释变量选取作为上市公司最直接责任人的董事长或总经理变更,构建高管变更虚拟变量。若高管变更则赋值为1。另外,分设高管正常变更与高管非常变更的被解释变量:查找上市公司公告,若高管变更且离职原因为退休或任期届满,则归类为高管正常变更,高管正常变更变量赋值为1;否则,若高管变更且变更理由不为退休或任期届满,归类为高管非正常变更,将高管非正常变更变量设置为1。

解释变量先将购买董事责任保险的年度样本取值为1,否则为0,构建是否购买董事责任保险的核心解释变量。然后,使用净利润除以总资产余额,以构建上市公司总资产净利润率(ROA)变量。最后,再将董事责任保险虚拟变量乘以总资产净利润率(ROA)变量,构建两者的交互项,以实证董事责任保险购买对上市公司高管变更与高管变更—企业绩效敏感度的影响,旨在为董事责任保险治理效应提供在高管变更这一层面上的新证据。

在控制变量层面,本文参考李从刚等(2020)的做法,先使用上市公司财报中的负债合计除以资产总计,以得到企业资产负债率;再计算股票日收益率的标准差,作为股票收益波动性变量;接着,用企业管理费用除以营业收入,以获得上市公司管理费用率;其次,将公司第一大股东持股比例设置为股权集中度;再次,董事会总人数加1取自然对数设为董事会规模变量;董事长与总经理由同一人兼任,则设置为1,构建是否两职合一变量;然后,用独立董事人数除以董事会总人数,以作为独立董事占比控制变量;高管持股数量不为0,则设置为1,构建高管是否持股变量;以企业经营过程中确认的营业收入,构建营业收入变量;最后,选取王小鲁等(2017)编制的市场化指数总指数,设置为地区制度环境变量。

国泰君安数据库与CSMAR数据库中获得的A股上市公司财务指标数据、手工搜集整理的董事责任保险数据通过上市公司证券代码与年份进行匹配,再按照企业注册地与地区制度环境变量进行匹配,得到了一个非平衡面板。在数据清理方面,删除了重复的观测值与关键变量缺失的样本;还为了消除极端值的影响,对关键变量进行了上下1%的缩尾处理,最终得到了时间跨度为2003—2019年的360000个企业×年观测值。

由表1可知,被解释变量(Turnover)分别为高管变更、高管正常变更、高管非正常变更,分别均值为0.002、0和0.002,标准差为0.041、0.005和0.041。核心解释变量为是否购买董事责任保险(Insurance)、总资产净利润率(ROA)与交互项(Insurance *ROA)。是否购买董事责任保险的均值为0.053,方差为0.223。总资产净利润率的均值为0.097,方差为39.090。交互项的均值为0,方差为0.068。控制变量包括资产负债率、股票收益波动性、管理费用率、股权集中度、董事会规模、是否两职合一、独立董事占比、高管是否持股、营业收入、地区制度环境。

四、实证回归结果

实证回归结果由基本回归结果与分组回归结果组成。在进一步的分析中,分组回归结果又可再分为高管非正常变更与内部治理的关系、高管非正常变更与外部治理的关系两个层面上的检验分析。

(一)基本回归结果

表2中的(1)—(3)分别汇报了是否购买董事责任保险、交互项对高管变更、高管正常变更、高管非正常变更的多元回归结果。(1)—(3)均控制了年份与行业固定效应,后文相同,不再重复赘述。

由表2的回归结果所示,第(1)列的是否购买董事责任保险回归系数为0.002247,第(3)列的是否购买董事责任保险回归系数为0.002245,且均在1%的水平下显著。在第(2)列中,是否购买董事责任保险对高管正常变更则无显著影响。实证结果符合理论预期,董事责任保险的购买产生了外部监督的治理效应,促进了反映市场化程度提高的高管变更、高管非正常变更等上市公司人员流动行为。另外,第(1)列的是否购买董事责任保险与总资产净利润率交互项回归系数为-0.007656,第(3)列的交互项回归系数为-0.007616,且均在1%的水平下显著。在第(2)列中,交互项对高管正常变更则无显著影响。实证结果显示,购买董事责任保险使得上市公司高管变更、高管非正常变更对总资产净利润率这一企业绩效提高的负向反应敏感度增加。也就是说,购买董事责任保险之后,企业绩效越差,我国A股上市公司的高管变更、高管非正常变更概率越高。高管变更、高管非正常变更的企业绩效敏感度因董事责任保险购买而提高,董事责任保险在高管变更的层面上发挥了积极的治理效应。

(二)进一步的分组回归结果

为了检验董事责任保险的高管变更治理效应与内外部治理之间的关系,本文进一步对样本进行分组回归。具体在高管非正常变更与内部治理的关系、高管非正常变更与外部治理的关系进行检验分析。

一是董事责任保险高管变更治理效应与内部治理的关系。正如前文实证证据所显示,因为上市公司高管正常变更一般遵循的是正常的流程,不太受到企业绩效的影响。因此,本文将高管非正常变更设置为后续分组回归的被解释变量。内部治理强度本文选取董事会规模和股权集中度作为两组分组变量。一般董事会规模越大,内部治理参与人数越多,越能分权治理,也就认为上市公司内部治理越有效;而股权集中度越低,公司第一大股东的权力越小,公司决策越能反映更多民意,内部治理越有效。本文先计算出样本董事会规模均值与股权集中度均值,再以其界限将样本各自分为董事会规模小、董事会规模大,股权集中度低、股权集中度高两组,进行分组回归,以检验董事责任保险高管非正常变更治理效应与内部治理的关系。

表3中的(1)(2)列分别汇报了在董事会规模小、董事会规模大的分组样本中,是否购买董事责任保险、是否购买董责险与总资产净利润率交互项对高管非正常变更的分组回归结果。表3中的(3)(4)列分别汇报了在股权集中度低、股权集中度高的分组样本中,是否购买董事责任保险、是否购买董事责任保险与总资产净利润率交互项对高管非正常变更的分组回归结果。第(1)—(4)列均控制了年份与行业固定效应,下文估计结果与固定效应设定办法相同,本文接下来不再赘述。

分组回归结果正如表3所示。在(1)(2)列中,对于董事会规模小的分组样本,是否购买董事责任保险的回归系数为-0.000654,且在5%的水平下显著,交互项对于高管非正常变更则无显著影响;对于董事会规模大的分组样本,是否购买董事责任保险的回归系数为0.011641,是否购买董事责任保险与总资产净利润率交互项的回归系数则为-0.243417,且均在1%的水平下显著。在(3)(4)列中,对于股权集中度低的分组样本,是否购买董事责任保险的回归系数为0.005050,是否购买董事责任保险与总资产净利润率交互项的回归系数则为-0.042511,且均在1%的水平下显著;对于董事会规模大的分组样本,是否购买董事责任保险的回归系数为-0.001992,是否购买董事责任保险与总资产净利润率交互项的回归系数则为0.003825,且均在1%的水平下显著。可见,无论是从董事会规模还是股权集中度的维度进行内部治理水平的樣本分组,上市公司内部治理机制都与董事责任保险的高管变更治理效应形成了互补关系。即对于董事会规模大、股权集中度低的内部治理水平更高公司样本,董事责任保险可以促进企业高管非正常变更的市场化人员流动,也可提高高管非正常变更—企业绩效敏感度,成为市场化激励的有效催化剂。

二是董事責任保险高管变更治理效应与外部治理的关系检验。正如前文所述,本组样本分组回归同样选取高管非正常变更设置为分组回归的被解释变量。外部治理水平本文选取上市公司持股基金份额和基金比例作为两组分组变量。通常来说,基金作为一种机构投资者,基金持股调研会对上市公司发挥一定的外部治理效应。一般而言,上市公司基金份额越大、基金比例越高,其外部治理水平越高。所以,本文先计算出总样本基金份额与基金比例均值。然后,再以其临界点,将样本各自分为基金份额小、基金份额大,基金比例低、基金比例高两组,进行分组回归,以检验董事责任保险高管非正常变更治理效应与外部治理的关系。

表4中的(1)(2)列分别汇报了在基金份额小、基金份额大的分组样本中,是否购买董事责任保险、是否购买董责险与总资产净利润率交互项对高管非正常变更的分组回归结果。(3)(4)列分别汇报了在基金比例低、基金比例高的分组样本中,是否购买董事责任保险、是否购买董责险与总资产净利润率交互项对高管非正常变更的分组回归结果。第(1)—(4)列均控制了年份与行业固定效应,本文不再赘述。

样本的分组回归结果正如表4所示。在(1)(2)列中,对于基金份额小的分组样本,是否购买董事责任保险的回归系数为0.004110,是否购买董事责任保险与总资产净利润率交互项的回归系数则为-0.005432,且均在1%的水平下显著;对于基金份额大的分组样本,是否购买董事责任保险、是否购买董事责任保险与总资产净利润率交互项则均对上市公司高管非正常变更无显著影响。在(3)(4)列中,对于基金比例占比低的分组样本,是否购买董事责任保险的回归系数为0.004061,是否购买董事责任保险与总资产净利润率交互项的回归系数则为-0.005176,且均在1%的水平下显著;对于基金比例占比高的分组样本,是否购买董事责任保险的回归系数为-0.001037,且在5%的水平下显著,而是否购买董事责任保险与总资产净利润率交互项则对于上市公司高管非正常变更无显著影响。可见,不管是从基金持股份额还是从基金占比比例进行外部治理水平的样本分组,以机构投资者引入为代表的上市公司外部治理机制都与董事责任保险的高管变更治理效应产生了替代关系。即对于基金份额小、基金比例低的外部治理水平更高公司样本,董事责任保险才可以发挥在高管变更层面上的治理效应,成为强化公司治理水平的“利器”,促进企业高管非正常变更的市场化人员流动,提高高管非正常变更—企业绩效敏感度,驱动上市公司高管管理的市场化激励。反之,则有可能造成替代效应,弱化公司治理水平。这一实证结果也回应了经济理论上董事责任保险的外部监督假说,即其在本质上是一种附带有外部治理功能的金融创新工具。

五、结论与启示

(一)结论

本文使用国泰君安数据库、CSMAR数据库、王小鲁等编制的《中国分省份市场化指数报告(2016) 》中的市场化指数总指数地区制度环境变量数据、手工搜集整理的Wind 金融数据库和CSMAR数据库中董事会公告以及股东大会决议公告的上市公司购买董事责任保险数据,进行数据的匹配、清洗与处理,共同构建了一个纵向的非平衡面板数据集。研究设计上采用标准的双向固定效应模型,控制了时间与行业的双向固定效应,以消除不随着时间与行业变动的遗漏变量影响,设置了董事责任保险购买虚拟变量与总资产净利润率(ROA)这一企业绩效指标的交互项,实证分析了董事责任保险购买对中国A股上市公司高管变更、高管变更—企业绩效敏感度的影响,并根据实证结果将高管非正常变更作为分析的最核心被解释变量,以检验董事责任保险在高管变更层面上的公司治理效应。本文研究的实证结果表明,董事责任保险会对企业高管变更、高管变更—企业绩效敏感度产生促进作用,即购买了董事责任保险的A股上市公司高管变更这一市场化人员流动更频繁并对企业绩效的下降更敏感,并且这一促进作用于高管变更中的非正常变更部分。在异质性分析方面,本文使用分组回归检验了董事责任保险高管变更治理效应与内部治理、外部治理的关系,将董事会规模、股权集中度作为内部治理水平的分组变量,另将基金份额、基金比例作为外部治理水平的分组变量。实证结果发现,董事责任保险的高管变更治理效应与企业内部治理呈现互补关系,与企业外部治理则呈现替代关系。本文的结论可以为董事责任保险在高管变更这一企业决策上的功能性作用,提供一个新的实证证据。

(二)启示

首先,从上市公司高管人员管理的角度,应鼓励我国A股上市公司增加董事责任保险的购买,以促进我国A股上市公司以高管变更为代表的市场化人员流动,提高高管变更—企业绩效敏感度水平。其次,在使用各项政策鼓励我国A股上市公司董事责任保险购买行为的同时,应强化企业的内部治理水平,以实现功能互补,发挥出董事责任保险外部监督作用与公司自身内部治理机制之间相得益彰的协同效应。然后,要注意到董事责任保险的高管变更治理效应与机构投资者引入等外部治理方式的替代关系,加强彼此的信息沟通与协调,以避免功能冲突与资源浪费,使得董事责任保险的高管变更治理效应产生最优的效能。最后,在我国证券监管部门对小股东利益不断加强保护、对企业高管行为不断加强约束的大背景下,高管面临的诉讼风险同时也在不断提高,须提防董事责任保险在高管变更方面由治理工具向自利利器转化。在我国A股上市公司董事责任保险覆盖率不断提高的情况下应注意政策上的协调、过渡,引导董事责任保险在高管变更层面上治理效应的妥善发挥,在内在设计与外在环境上使得这一金融创新工具为企业与市场带来更好、更优的效益。

(责任编辑:孟洁)

参考文献:

[1]Chalmers J,Dann L Y,Harford J.Managerial Opportunism? Evidence from Directors' and Officers' Insurance Purchases[J].The Journal of Finance,2002,57(2):609-636.

[2]Hong Z,Wong S,Shum C,et al.Controlling-Minority Shareholder Incentive Conflicts and Directors' and Officers' Liability Insurance:Evidence From China[J].Journal of Banking & Finance,2008,32(12):2636-2645.

[3]Jing L.Our Country Carries Out Difficult Reason of Directors & Officers Liability Insurance and Extends Strategy of Business[J].modern finance and economics,2005.

[4]安凡所.上市公司总经理更替:基于董事会有效性的研究[D].深圳:暨南大学,2007.

[5]陈险峰,胡珺,胡国柳.董事高管责任保险、权益资本成本与上市公司再融资能力[J].财经理论与实践,2014,35(1):39-44+102.

[6]醋卫华.公司丑闻、声誉机制与高管变更[J].经济管理,2011,33(1):38-43.

[7]郝照辉,胡国柳,胡珺.董事高管责任保险、公司治理与高管私有收益的研究[J].保险研究,2016(5):94-108.

[8]胡珺,代明,胡芊芊.董事高管责任保险与企业商业信用[J].财经理论与实践,2019,40(5):62-68.

[9]胡国柳,李少华.董事责任保险能否改善企业投资效率?——基于中国A股上市公司的经验证据[J].湖南大学学报(社会科学版),2014,28(2):41-46.

[10]胡国柳,宛晴.董事高管责任保险能否抑制股价崩盘风险——基于中国A股上市公司的经验数据[J].财经理论与实践,2015,36(6):38-43.

[11]胡国柳,胡珺.董事高管责任保险与企业风险承担:理论路径与经验证据[J].会计研究,2017(5):40-46+96.

[12]胡国柳,赵阳,胡珺.D&O保险、风险容忍与企业自主创新[J].管理世界,2019,35(8):121-135.

[13]郝照辉,胡国柳.董事高管责任保险、私有收益与公司并购行为的研究[J].保险研究,2014(12):78-89.

[14]刘青松,肖星.败也业绩,成也业绩?——国企高管变更的实证研究[J].管理世界,2015(3):151-163.

[15]李从刚,许荣.保险治理与公司违规——董事高管责任保险的治理效应研究[J].金融研究,2020(6):188-206.

[16]李从刚,许荣,路璐,李跃然.董事高管责任保险与高管薪酬-业绩敏感性[J].中央财经大学学报,2020(11):57-72.

[17]凌士显,刘澳.董事高管责任保险、管理层激励与企业创新——基于A股上市公司的实证研究[J].金融监管研究,2020(9):50-65.

[18]凌士显,白锐锋.董事高管责任保险的公司治理作用——基于双重代理成本的视角[J].财贸经济,2017,38(12):95-110.

[19]賴黎,唐芸茜,夏晓兰,马永强.董事高管责任保险降低了企业风险吗?——基于短贷长投和信贷获取的视角[J].管理世界,2019,35(10):160-171.

[20]彭韶兵,王玉,唐嘉尉.董事高管责任保险与投资效率——基于合同条款的实证检验[J].保险研究,2018(3):76-90.

[21]宋玉茹.金融治理水平、金融压力指数与金融脆弱性——基于SVAR模型的分析[J].海南金融,2022(2):18-31.

[22]孙宏涛.董事责任保险对公司治理结构完善的功效分析[J].上海金融,2010(12):94-99.

[23]施建祥.对发展我国董事责任保险的现实思考[J].商业经济与管理,2003(10):48-51.

[24]王伟,李艳.论董事责任保险制度[J].保险研究,2002(1):19-22.

[25]吴勇,李倩,朱卫东.董事责任保险能否提升公司价值?——基于公司治理视角的研究[J].中国管理科学,2018,26(4):188-196.

[26]吴士健,刘新民,王垒.国内企业高层管理人员更替问题研究综述[J].山东科技大学学报(社会科学版),2010,12(3):77-82.

[27]吴锡皓,秦帅,胡国柳.董事高管责任保险、审计意见与银行信贷决策[J].保险研究,2016(11):78-89.

[28]吴锡皓,程逸力.高管权力、董事高管责任保险与财务重述[J].保险研究,2017(9):75-85.

[29]许荣,王杰.董事责任保险与公司治理机制的互动影响研究——来自中国A股上市公司的证据[J].保险研究,2012(3):68-78.

[30]邢斐,周泰云.董事高管责任保险与企业战略[J].保险研究,2020(11):32-46.

[31]袁蓉丽,文雯,谢志华.董事高管责任保险和财务报表重述[J].会计研究,2018(5):21-27.

[32]袁蓉丽,李瑞敬,李百兴.董事高管责任保险与审计费用[J].审计研究,2018(2):55-63.

[33]赵杨,John Hu.董事及高管责任保险:激励还是自利?基于中国上市公司的实证检验[J].中国软科学,2014(9):147-164.