县域产业结构升级PSTR模型效应的研究

——基于金融中介和财政支出协同视角

2022-12-26 02:23张铁刚

湖北社会科学 2022年11期

刘 洛,张铁刚

一、引言

区域发展是经济地理学和区域科学的核心研究领域,而县域经济作为国民经济的基本单元,随着新兴经济地理学和区域科学领域迅速兴起,县域经济成为中国特色的区域发展理论重要的研究领域。“三农”问题集中于县域,县域经济的作用举足轻重。近年来,中国的县域经济取得了较快的发展。根据新古典经济增长理论,产业结构升级对经济增长有着重要的影响,并且产业结构升级是未来县域经济可持续发展的必由之路。县域经济增长包含三个重要源泉:投入要素积累、生产效率提高和产业结构升级。其中产业结构升级是不需要投入要素而实现的经济增长,而产业结构升级及结构红利具有空间的溢出效应。产业结构升级是通过调整产业结构,使生产效率提高和生产水平提升,从而完成从低级形态向高级形态转变的过程或趋势。产业结构红利主要由产业间的要素产出差异决定。投入要素在不同产业间的产出差异越大,其流动的动力越大,产业结构升级的空间越大,获得产业结构红利相应增大。

县域经济具有空间结构特点,其由点、轴、面和网络等要素组成。在县域经济中,乡村经济由第一产业构成,其空间分布为域面状。集镇经济主要由第三产业构成,呈现为点状。城镇经济由第二、三产业构成,它是县域产业的增长极。县域的重要交通干道将城镇和主要集、镇联结起来,使交通沿线经济表现为轴状,分布于乡村的公路、机耕道联结集镇,形成乡镇经济的网络。县域产业经济中具有不同特点和经济意义的点、轴、面和网络,依据其内在的经济技术联系和地域位置关系相互连接在一起。根据县域经济的区域特点,选择县域空间结构模式是县域产业结构升级的重要条件,不断调整优化产业结构,使三次产业的比重更加合理,从而促进县域经济达到更高的发展水平。

在县域产业结构升级过程中,市场调节和政府引导是两个重要的因素,市场调节为产业升级提供动力,政府引导为产业优化提供方向,金融中介是市场资源配置的重要手段,而财政支出是政府引导的重要工具。产业结构优化升级效应受到资本、科学技术和劳动力等多因素的影响,在要素集聚下,县域三次产业所需资本一部分来自实体经济自有资金,另外,大部分来源金融中介和财政支出的资金。金融中介作为中国实现产业升级的核心引擎,其资源配置和制度创新等因素将主导产业结构优化。财政支出通过提供公共物品和降低产业发展的成本直接影响产业结构。依据制定发展规划,政府对县域重点发展的产业给予财政补贴,对产业结构升级发挥间接引导。因此,县域金融中介、财政支出在产业结构升级过程中具有不可替代的作用,是影响产业结构升级的两个核心因素。

本文在三个方面有别于其他文献:第一,本文在县域金融、财政协同的视角下,对中国县域产业结构升级的影响效应进行了研究。选择县域金融中介与县域财政支出协同视角,着眼于宏观政策在微观领域具体反应效应,更加具体表现出传导机制的本源。第二,本文采用面板平滑转换回归模型进行实证分析,该模型设定具有明显的优势。在县域金融中介和财政支出的变化,导致县域产业结构升级在转移机制中的动态变化规律。第三,本研究引入县域金融中介与财政支出交互项,检验两者协同影响县域产业结构升级的效应,更加准确把握中国县域产业结构升级的边际效应。本文对县域产业结构升级的非线性效应进行了实证分析,揭示县域金融中介、财政支出协同促进县域产业结构升级的内在规律。这不仅增进对县域金融中介、财政支出与县域产业结构升级关系的理解,也为县域金融、财政协同促进产业结构升级提供重要的理论基础和参考依据。

二、相关文献综述

产业结构的演变是沿着以第一产业为主导到第二产业为主导,再到第三产业为主导的方向发展。近年来,已有不少国内外学者对金融、财政与产业结构升级优化的关系进行了理论或实证研究,归纳起来主要体现在以下三个方面。

一是关于金融中介与产业结构优化关系的研究。国外对于金融发展与产业结构升级关系的研究,最早源于Bagehot(1873)[1](p145-159)的思想,他提出金融中介在英国工业革命进程中发挥了重要作用。早期相关研究认为,金融机构运作能够提高资本配置效率,使资本流向价值创造高的产业(Schumpeter,1935)。[2](p167-168)直到20世纪90年代,金融发展与产业结构升级的关系得到了经济学界的广泛关注。国外学者基于金融引导、信用创造和信息不对称等功能进行研究,认为金融发展会引导资金从效率较低的产业流向效率较高的产业,进而带动科技创新,促进产 业结构升级(Amore,2013; Chava,2013)。[3](p835-855)[4](p759-774)近年来,一些学者使用面板数据,针对两者关系进行了实证研究,结果表明金融深化对产业发展具有明显的正相关关系(Sasidharan,2014;Leaven et al.,2015)。[5](p127-139)[6](p1-24)还有一些研究强调,随着金融发展水平通过提高资本配置效率,进而促进产业结构升级(Fisman et al.,2003;Bruhn and Love,2014;Malamud and Zucchi,2019;Comin et al.,2019)。[7](p353-374)[8](p1347-1376)[9](p519-541)[10](p395-419)国内学者最早相关研究是从理论层面上展开的,论述了在国民经济运行中,金融发展对产业结构调整发挥了重要作用(陈峰,1996)。[11](p23-26)紧接着,很多学者从中国金融规模、结构入手研究,认为金融发展推动实体经济发展与产业结构升级(陈时兴,2011;易信等,2015;王昱等,2017;庄毓敏等,2020)。[12](p72-78)[13](p24-39)[14](p110-124)15]金融资源配置提高了产业集聚程度,进而推动产业结构升级(盛丹等,2013)。[16](p85-98)但也有一些学者认为由于金融体系发展滞后以及长期存在金融抑制,更无法为实体经济发展提供高质量的金融服务,金融发展对产业结构的升级存在一定的滞后影响(曾国平等,2007;王勋等,2013)。[17](p12-19)[18](p54-67)随着金融科技的日益成熟,国内学者将空间相关性纳入分析范式,开始研究金融中介对产业结构优化升级的影响(唐松等,2019;唐松等,2020)。[19](p134-144)[20](p52-66)

二是关于财政支出与产业结构优化关系的研究。早期国外涉及这方面的研究很少,因为学界普遍认为产业发展应由市场决定。近年来,国外学者逐渐开始关注,他们的研究并没有得出一致结论。Pack(1999)、[21](p52-66)Sasaki et al.(2009)[22](p134-144)认为扩张型财政政策可以促进产业结构的优化升级,呈现出显著的正向关系。而Feldstein(2008)、[23]Drucker et al.(2015)[24](p1-14)的研究却得到相反结论,他们认为扩张型的财政支出和紧缩型的税收政策会对产业结构优化升级产生反向作用。Baqaee and Farhi(2019)、[25](p1155-1203)Liu(2019),[26](p1675-1745)认为财政支出的部门配置对产业结构的影响取决于总量效应,并不具有结构效应。国内对于财政支出与产业结构升级关系的文献较多,多数学者研究表明财政支出对于产业结构升级有促进作用,政策建议政府干预,通过财政支出方式,加大财政支出规模、调整财政支出结构和税收优惠等手段,进一步改进了三次产业内部的资源配置(石奇等,2012;张同斌等,2012;齐鹰飞等,2020;车德欣等,2020)。[27](p92-104)[28](p58-70)[29](p86-100)[30](p171-182)另外有些学者认为,财政支出不利于产业发展,扭曲或阻碍产业结构升级(储德银等,2014;郭长林,2016)。[31](p80-91)[32](p13-33)

三是金融、财政与产业结构升级协同效应方面。目前国内外研究还相当有限。在较近的一项研究中,部分学者实证研究了财政与金融相互作用的产业结构升级效应。宏观经济政策与产业结构协调、配合时,充分发挥各自政策优势,构建财政诱导撬动金融资源合理配置的良性互动机制,促进产业结构的调整升级(陈志楣等,2007;郭晔等,

2011)。[33](p261-275)[34](p74-83)应该指出,关于县域金融中介和财政支出对县域产业结构升级的协同效应方面研究,目前还相当有限。关于县域金融中介、财政支出和县域产业结构升级之间关系的研究尚无现有的文献,类似相关研究也没有考虑其中的非线性效应和协同机制。多数往往研究金融发展或财政政策与县域产业结构升级单一因素的关系,考察两者之间相互影响县域产业结构升级的理论分析较少。

三、金融、财政与产业结构优化升级的理论分析

产业结构升级是一国经济增长的重要驱动力(Brandt et al.,2008)。[35]根据新结构经济学,经济体的产业结构内生于要素禀赋结构,而资本要素作为第一要素,是要素禀赋结构升级的最重要的变量。同时,产业结构升级需要技术创新作为保障,而资本投入是技术升级的重要指标,资本深化速度意味着科学技术的创新速度,因而会影响产业结构的升级。县域金融中介可以改善资金供给水平和配置结构,促进县域经济要素的投入与要素生产率的提高。而财政支出作为县域政府行政干预的主要手段,在很大程度上影响着县域产业结构调整的速度、质量和效率。

(一)县域金融中介对产业结构升级的影响效应

在一个不确定的环境中,金融中介能够便利资源在不同时间、空间的配置(Merton et al.,1995),金融中介具备五个基本功能,即便利风险的交易、规避、分散和聚集,配置资源,监督管理者、促进公司治理,动员储蓄及便利商品和服务的交换(Levine,1997)。通过资本积累和技术进步两个渠道,县域金融中介能够促进县域的产业结构升级。首先,金融中介通过产业资本形成推动产业升级。金融中介将社会储蓄转化为投资,闲置资金流向需要的实体经济。同时,企业将通过金融中介获得的融资,用于企业的创新研发活动,使企业可以转变发展方式,从产业链的低端走向产业链的高端,实现县域产业的优化升级。其次,金融行业具有一定的信息甄别机制,会选择资金对产业资本的流向。县域金融中介具有追逐高额收益的天性,资金会主动流向那些生产效率高、资本回报率高的产业,使这些产业得到迅速扩大与发展,而对于生产效率低、资本回报率低的行业,资本会选择退出,通过这样一个资本的调配机制,高附加值、效率高的县域产业获得了进一步发展,低附加值、低回报率的县域产业被逐步淘汰。再次,金融的信用催化机制主要是通过金融的信用乘数功能,使得资金可以数倍地快速流向需要的产业,使得产业内部不能流动的资本转化为货币资本和流动资本,进入到企业的再生产环节之中,促进产业的更快速发展升级,盘活资本市场的流动性。最后,金融中介具备着风险中介的职能,通过风险分散、转移等手段,使县域产业风险在全社会范围内重新配置,这一功能就使得一些由于高风险而被搁置的县域优势项目获得了启动资金,从而实现县域产业优化。

(二)县域财政支出对产业结构升级的影响效应

财政支出是国家进行宏观调控的有效手段,可以弥补市场机制在调整产业升级方面的不足。在市场经济条件下,政府利用财政支出引导资源在不同产业及行业间流动,相应地影响其他投资主体的投资方向和存量资产的重新组合,促进产业结构的优化升级。首先,财政支出能够通过改变县域需求结构影响供给,最终实现产业结构的调整和优化。财政支出通过差别化的税制结构和倾斜政策,改变微观个体的投资收益率,优化投入产出行为,从而改变中间需求和最终需求的比例,进而影响中间产品型产业和最终产品型产业的构成。通过改变私人储蓄偏好、收入分配状况以及边际消费倾向,调整消费需求与投资需求的比例关系,达到优化消费品产业与投资品产业以及各产业内部结构均衡的目标。其次,通过财政支出增加与基础设施等公共产品的供给,发挥政府投资的乘数效应;通过增加教育支出,提升县域劳动者素质;通过增加科技支出,加快县域科技进步和加强创新能力。吸引优质物质资本、人力资本、信息等生产要素流入县域,形成较强的产业集聚效应,推动县域产业结构优化。最后,通过调节和引导资源的分配方向和变动力度,引导社会和民间资本的流向,扶持县域重点行业和特色产业,促进县域各产业资源配置的优化。

四、模型设定、研究变量与数据统计

(一)实证模型的构建

基于考察县域金融中介、财政支出因素对县域产业升级结构的影响,本研究在Mishra et al.(2000)、Webb et al.(2002)的成果基础上,引入金融、财政变量,拓展CD 生产函数(刘洛,2021a)。[36](p683-728)本文旨在通过县域金融中介、财政支出对县域产业结构升级是否存在协同效应,引入交互项来验证变量之间关系。

(二)变量说明与数据描述

本文选择研究样本为中国的31个省份(不包括港澳台),共有1993个县域地区,选取的数据来源《县域统计年鉴》和《农村统计年鉴》,时间区间1999—2019年。本文主要变量定义和统计描述如下:

1.县域产业结构升级

我国县域当前正处于产业结构升级的关键时期,根据Padre-Clak 定理和中国县域发展的实际情况,将产业结构升级率(CIUit)作为模型的被解释变量S。计算公式为 CIUit=1·S1+2·S2+3·S3,S1、S2、S3分别表示第一产业、第二产业和第三产业增加值所占GDPit的比重,CIUit取值范围为1≤CIUit≤3,当产业结构升级系数趋于1 时,县域产业结构的层次相对较低,则地区的产业升级速度较慢;反之,当产业结构升级系数趋于3 时,县域产业结构的层次相对较高,则地区的产业升级速度越快。

2.县域金融中介和财政支出

本文从融资规模角度将县域金融中介定义为各项占GDPit比重作为县域金融中介发展的规模指标,反映我国县域金融中介的发展水平,县域金融中介记为CBIit表示。县域财政支出包括县域经济性支出和社会性支出,确定财政一般预算支出占县域GDPit的比重,县域财政支出记为CFEit表示。

3.控制变量Xit

县域固定资产投资水平FAIit(用以控制各县域固定资产投资水平变化对县域产业结构升级的影响,该变量采用中国县域固定资产投资额/县域实际GDPit来表示),县域劳动力就业水平LFEit(用以控制各县域劳动力就业水平差异对县域产业结构升级的影响,该变量用县域从业人员数占县域总人口数的比重来表示),县域物价指数增长率RPIit(用以控制各县域物价指数增长率变化对县域产业结构升级的影响,该变量采用中国县域零售物价指数环比的增长率来表示),县域人口增长率PGRit(用以控制各县域人口增长率对县域产业结构升级的影响)。

4.ATit和RTit

二者为PSTR 模型转换变量,ATit表示县域金融中介、财政支出之和与县域GDPit比值作为转换变量;RTit表示县域金融中介占县域GDPit比重/财政支出占县域GDPit比重作为转换变量,刻画县域金融中介、财政支出规模与结构对县域产业结构升级的非线性影响。

五、实证结果及分析

(一)模型非线性检验与最优模型选取

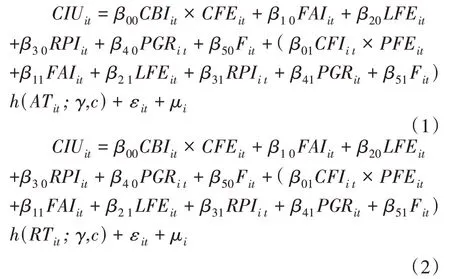

本文以县域金融中介和财政支出作为门槛协同变量,检验金融中介、财政支出与县域产业结构升级之间存在着非线性关系。为了保证检验结果的正确性,采用Hausman检验帮助选择模型的固定效应和随机效应形式。本文具体使用渐进等价的LM、LMF和LRT三个检验统计量,对线性模型的原假设(H0:r=0 或H'0:β=0)以及具备一个位置参数的两区制转换模型的备择假设(H1:r=1)进行实证检验。为了防止庞大的模型随着位置参数个数(m)的增加而降低显著性水平,本文选择pvalue值为0.0001 的显著性水平。表1表2结果显示:假设hz(git;γ,c)的位置参数个数为1(m)时,LM、LMF和LRT统计量均在1%的显著性水平上拒绝线性关系的原假设。假设hz(git;γ,c)的位置参数个数为2(m)时,上述检验统计量也均在1%的显著性水平上显著拒绝线性关系原假设。说明面板数据具有明显的非线性转变,县域金融中介、财政支出与县域经济增长之间具有显著的非线性特征,可以进行PSTR模型验证。

表1 相关指标数据的描述性统计(1999—2019年)

表2 CIUit协同模型线性检验与剩余非线性检验

(二)非线性模型参数估计

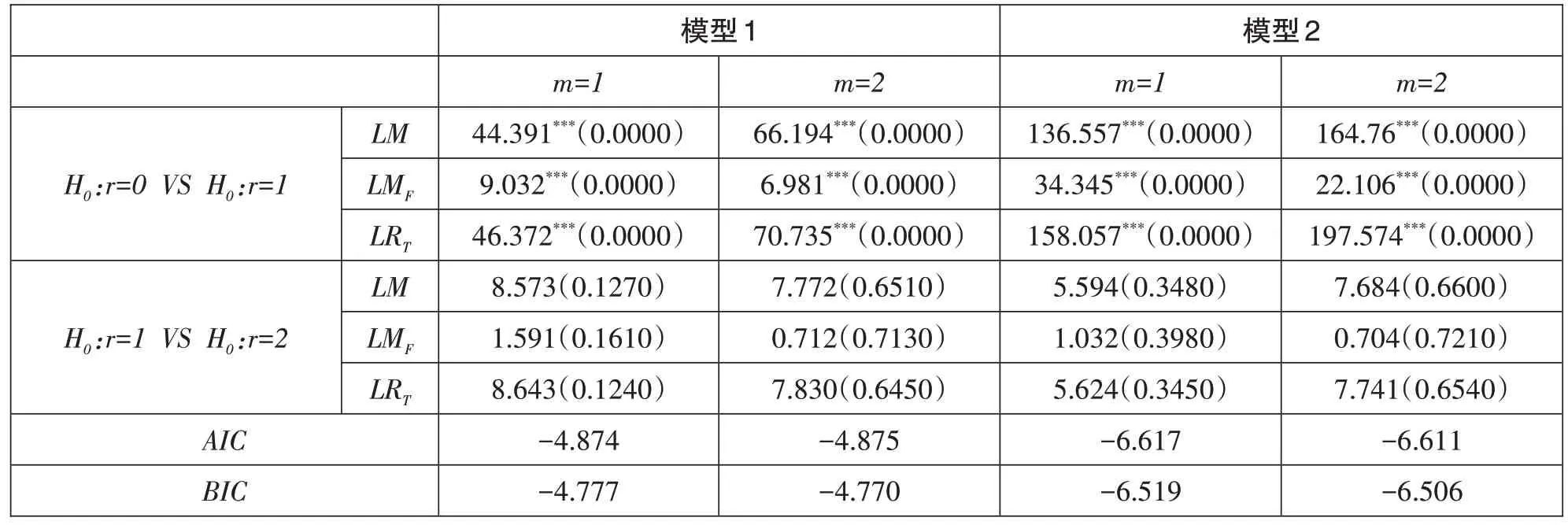

为了获得渐进无偏PSTR 模型的参数估计值,本文采用非线性最小二乘法(NLS)对模型的相关参数展开估计。首先,确定平滑参数γ和位置c的初始值,初始估计结果列于表3。通过grid search法生成的γ、c初始值均落到相应的区间内;其次,采取“平减个体均值”方法去除线性部分的固定效应。对所有变量进行组内均值变换,通过组内回归消除固定效应;最后,对完成组内均值变换的模型进行NLS(Nonlinear Least Squares)估计,得到原假设下的面板残差平方和SSRo、SSR1。重复上述操作,得到最小的残差平方和SSRo和SSR1所对应的参数γ和c,即为所需的最佳转换函数估计值。为此,检验模型剩余异质特征,判断现有的转换函数能否充分捕捉变量的非线性关系。将估计出的参数γ和c代入模型(1)—模型(2),估计其他参数,结果见表3所示。

表3 CIUit协同非线性PSTR模型参数估计

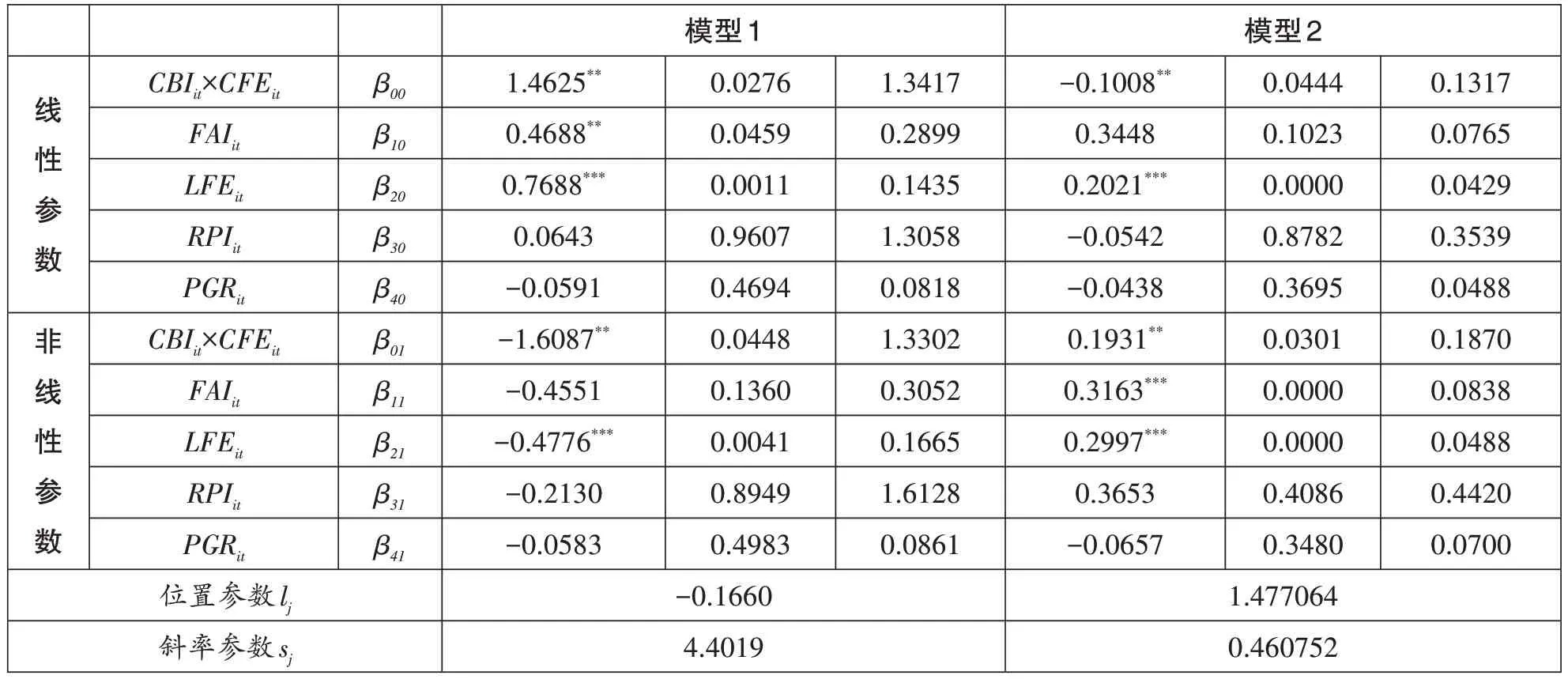

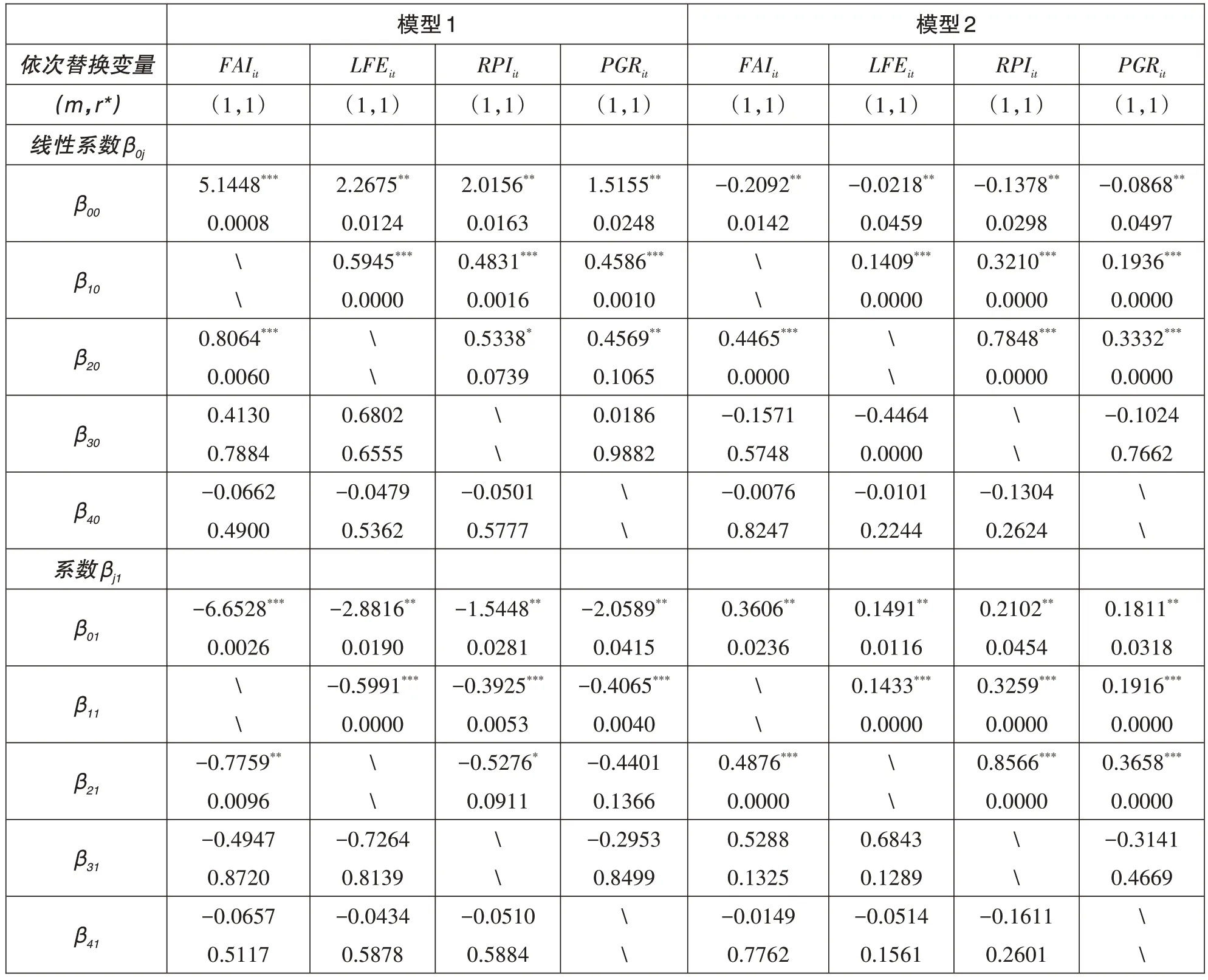

从模型1 的估计结果可知,在不同的县域金融中介、财政支出的水平上,ATit对CIUit的影响有着明显的差异。位置参数即门槛水平值lj=84.70%(e-0.1660=0.8470),而ATit在位置参数lj估计值84.70%两侧对CIUit的影响存在明显区别。在门槛值之前,模型1 处于协同区制,县域金融中介与财政支出总量占GDPit比重小于84.70%,且交互项CBIit×CFEit的β01弹性系数大于零(β00=1.4625),ATit对CIUit影响表现为协同,模型1在5%显著性水平下显著。表明协同的县域或时期,ATit对CIUit产生显著的促进效应,县域银行增加贷款余额,或政府增加财政支出会促进CIUit。越过门槛lj之后,模型1 处于非协同区制,ATit大于84.70%,交积项CBIit×CFEit的β0j弹性系数小于零(β00+β01=-0.1462<0),且模型1 在5%显著性水平下显著。这表明在非协同的县域或时期,ATit对CIUit产生负的抑制效应,县域银行增加贷款余额,且政府增加财政支出将阻碍CIUit。说明随着ATit的进一步发展并实现对协同门槛的跨越,CIUit将受到显著阻碍。模型1 斜率系数sj=4.4019,表明模型在非协同与协同区制之间转换的速度很慢,转换函数呈现平滑渐进的变化趋势,如图1 所示。说明非线性转换函数具有明显的平滑转化特征,随着ATit达到协同门槛值,ATit的变化对CIUit影响呈现出渐进演变的非线性关系。

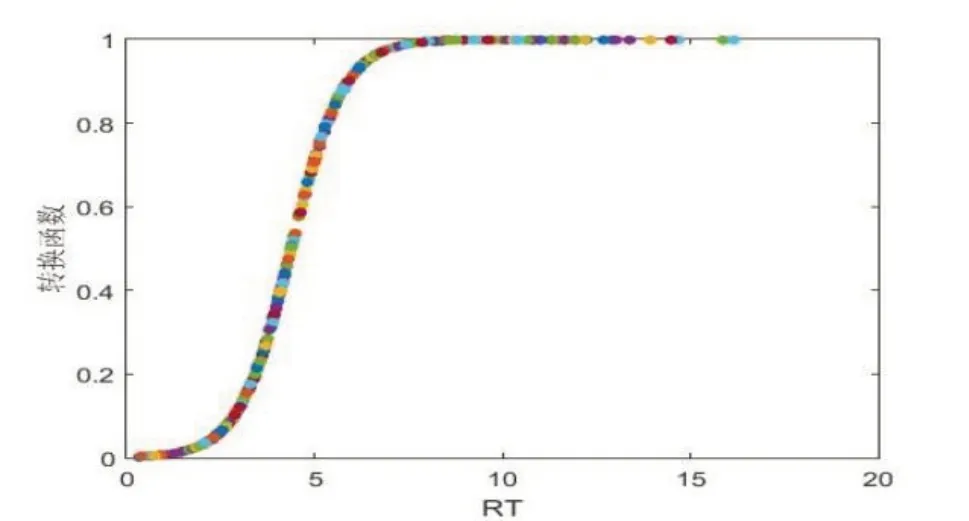

对结构转换模型2 的估计结果可知,RTit在位置参数估计值lj=4.3802(e1.4771=4.3802),该位置参数lj估计值两侧对CIUit的影响存在显著性的区别。在门槛值之前,模型2 处于协同区制,RTit小于4.3802,交互项CBIit×CFEit的弹性系数β11小于零(β'00=-0.1008),而且模型2在1%显著性水平上较为显著。说明在非协同的县域或时期,RTit对CIUit产生负的非协同效应,即使政府扩大财政支出,金融中介加大信贷投放速度,也不利于CIUit。跨过门槛值lj之后,模型2 处于协同区制,RTit比率大于4.1021,交互项CFIit×PFEit的 弹性系 数β0j大 于零(β'00+β'01=0.0923>0),且模型2 在5%显著性水平下显著。实证表明,只要越过4.3802 协同结构比率,扩大金融中介的信贷投放、增加县域政府的财政支出,就能对CIUit产生更加显著的正面效应。说明在协同的县域或时期,RTit对CIUit产生交互的协同效应,县域的银行增加贷款投放,并且政府增加财政支出,保持不低于RTit,这样会更显著地促进CIUit。模型2 斜率系数s'j=0.4608,表明模型2 在非协同与协同区制转换的速度较慢,转换函数呈现平滑、渐进的趋势,见图2 所示。说明非线性转换函数具有明显的平滑转化特征,随着RTit达到协同,RTit的变化对CIUit影响的非线性效果较为平滑。

从控制变量来看,在不同的金融、财政发展水平下,考察其控制变量影响县域产业结构升级非线性的门槛协同效应。

在模型中,考察FAIit与CIUit的关系。模型无论处于非协同区制还是协同区制,FAIit影响CIUit的弹性系数都大于零,且模型处于协同区制分别在5%和1%的显著性水平下显著,但是进入非协同区制,模型的显著水平在统计意义上都不够显著。这反映出在非协同和协同的县域或时期,县域FAIit对CIUit始终是促进作用(β10>0,β1j>0;β'10>0,β'1j>0)。模型处于协同区制,FAIit对CIUit的促进作用强于其在非协同区制(β10>β1j>0;β'1j>β'10>0),并且更加显著。这表明虽然在两个区制FAIit与CIUit都是正相关,但是金融、财政处于协同区制,FAIit更加有力支持CIUit。

在模型 1 和模型 2 中,考察LFEit与CIUit的关系。在门槛值前后,模型无论处于非协同还是在协同区制,LFEit影响CIUit的弹性系数都大于零。协同区制,模型在1%的显著性水平下显著,在非协同区制,模型在1%的显著性水平下显著。这反映出在非协同和协同的县域或时期,LFEit对CIUit始终是促进作用(β20>0,β2j>0;β'20>0,β'2j>0)。但是,模型处于协同,LFEit对CIUit的促进作用强于非协同区制(β10>β1j>0;β'2j>β'20>0)。这说明虽然两个区制县域LFEit与CIUit都是显著正相关,但是在金融、财政协同的县域或时期,LFEit对CIUit促进作用加强。

在模型1和模型2中,考察RPIit与CIUit的关系。在协同门槛值前,模型处于非协同区制,RPIit影响CIUit的弹性系数全部小于零,两个模型的显著水平在统计意义上都不够显著。当模型在协同区制,RPIit影响CIUit的弹性系数全部大于零,模型的显著水平同样在统计意义上也都不够显著。表明当金融、财政位于协同区制,虽然RPIit对CIUit有影响促进作用(β30>0;β'3j>0),但不显著。处于非协同区制,RPIit阻碍CIUit(β3j<0;β'30<0),且不显著。这说明,在金融、财政处于协同区制的县域或时期,适度的县域通货膨胀有利于CIUit。

在模型 1 和模型 2 中,考察PGRit与CIUit的关系。在协同门槛值前后,模型无论处于非协同区制还是协同区制,PGRit影响CIUit的弹性系数全部小于零。处于协同区制,两个模型的显著性水平在统计意义上不够显著;处于非协同区制,模型的显著性水平在统计意义上不够显著,这反映出PGRit与CIUit始终是负相关,并且效果不显著。说明PGRit不利于CIUit,不论在金融、财政协同和非协同的县域或时期,这种阻碍作用均不显著。

根据回归模型的估计结果,图1 和图2 显示了对应转换变量ATit、RTit的各分位点,其反映相应转换函数的分布和走势特征。规模协同模型1在位置参数lj(-0.1660)两侧,CBIit×CFEit交互项弹性系数在(-1.36087)~1.4625 之间平滑变化,所有观测样本值中,29.65%的样本点位于中间过渡状态,ATit转换函数跨过门限值84.70%的观测样本有458个,占全部样本值的70.35%。结构协同模型2 中,在位置参数cj(1.4471)两侧,CBIit×CFEit交互项弹性系数在(-0.1008)~0.1931之间平滑变化,所有观测样本值中,62.52%的样本点位于中间过渡状态,RTit转换函数跨过门限值4.4019 的观测样本只有244 个,占全部样本值的37.48%。Logistic 平滑转换函数曲线进一步证实了这一推论,ATit和RTit在协同值两侧对CIUit的影响都是不对称的,结构协同转换模型RTit的函数曲线在两种状态下的转换速度似乎相对更快,29.65%和62.52%的样本点位于中间过渡状态和非协同区制。

图1 模型1Logistic平滑转换函数曲线

图2 模型2 Logistic平滑转换函数曲线

(三)稳健性检验

为了检验ATit、RTit与CIUit关系中的非线性协同门槛效应的稳健性,本文采取从模型中逐一替换控制变量(刘洛,2021b),[37](p10-18)观察解释变量的弹性系数和显著性水平的变化情况,以此来分析模型的稳健性。将模型逐一替换FAIit、LFEit、RPIit和PGRit来检验模型的稳健性。经模型检验的结果表明,逐一替换一个解释变量,模型均选择包含两个区制和单个转换函数的PSTR 模型。表4 稳健性检验的结果显示:模型1 在稳健性检验中,替换FAIit时,在协同和非协同区制,交积项影响CIUit的弹性系数正、负没变,仅仅模型在两个区制的显著性水平从5%变为1%,更加显著。替换控制变量LFEit或RPIit或PGRit时,FAIit显著性水平更加显著。替换PGRit时,LFEit影响CIUit的显著性水平从1%变为10%显著,影响CIUit的弹性系数正、负没有改变,当模型2 替换4 个控制变量时,处于非协同区制,交积项影响CIUit在1%显著性水平下显著变为5%,而LFEit影响CIUit显著性在1%水平下显著变为在统计意义上不够显著。其他变量显示,表4 的两个区制的结果与表3 是一致的。所以,当模型逐一替换4 个控制变量时,县域金融中介、财政支出影响CIUit的弹性系数正、负没有变化,仅仅是模型的控制变量与交积项在显著性水平上有所差异。稳健性的检验表明,从模型中逐一替换一个解释变量,并未改变ATit、RTit与CIUit之间的关系存在非线性协同效应的结论,即PSTR模型是稳健的。

表4 CIUit协同模型的稳健性检验

六、结论与建议

本文基于1999—2019 年中国31 个省(自治区、直辖市)1 993 个县域的面板数据,在县域金融中介与财政支出协同视角下,考察我国县域产业结构升级效应。考察模型是否存在非线性的特征,并对县域金融中介、财政支出与县域产业结构升级的协同关系进行实证检验。

(一)基本结论

第一,我国县域金融中介、财政支出对县域产业结构升级效应存在非线性的机制转移特征,不仅表现在金融中介和财政支出的规模上,也反映在金融中介与财政支出的结构上。这种机制转移表现在其发生体制转换的协同门槛水平分别为84.70%和4.1021。在协同门槛值前后,县域金融中介和财政支出对县域产业结构升级影响由促进转变为阻碍抑制,并且促进效应随着县域金融中介和财政支出协同水平的提升而逐渐增强。金融中介和财政支出的发展对县域产业结构升级的影响表现为促进,跨过协同门槛阈值水平之后,其促进县域产业结构升级的速度明显提升。目前中国绝大多数县域处于由阻碍机制向协同机制转移的阶段,平滑转移效应非常平缓。

第二,县域金融中介和财政支出两者投入的总量与结构的协同比值为84.70%和4.4019。这个协同比值就是金融中介与财政支出在县域的投入总量占县域总GDP 值的84.70%,且县域金融中介与财政支出的比值为4.4019 倍。意味着促进我国县域产业结构升级应该以金融中介和财政支出协同。上述结论表明,一味加大县域金融机构的信贷投放,促进县域产业结构升级的政策未必有效;盲目扩大县域财政支出,推动县域产业结构升级增长也同样不一定可行。决策层必须高度关注县域金融中介和财政支出的协同效应,尤其要研究两者关系机制转移的规模协同和结构协同。实证检验发现,目前我国绝大部分省份绝大多数年份县域金融中介和财政支出规模、结构均没有达到协同标准,说明现阶段我国县域金融中介、财政支出总量增长和结构调整对县域产业结构升级的作用还未转入“协同”区制,目前仍具备较大的金融、财政提升县域产业结构升级的空间。

从2006—2019年,我国县域金融中介和财政支出进入非协同区制,全国31 个省(自治区、直辖市)的50%以上县域金融中介和财政支出规模和结构失衡,其中结构协同失衡最为严重。2013—2019年,全国大部分县域进入非协同区制,2015—2019年县域金融中介与财政支出的规模失衡最为严重,其中有15 个省份的规模比重滑入非协同区制;从2006—2019 年,14 年间80%以上县域金融中介与财政支出的结构比率处于非协同区制,其中2009—2015 年最为严重,全国有26 个省份的县域结构比率掉入非协同区制。截至2019年,结构协同改善不显著,跨越协同区制仅有5个省份。

第三,在控制变量中,县域固定资产投资水平与县域产业结构升级始终呈现正相关,但是进入金融、财政的协同区制,县域固定资产的投资更加显著地促进县域产业结构升级,同时也能提升投资边际回报率。在非协同和协同区制,劳动力就业水平一直促进县域产业结构升级。一旦跨越协同区制,县域劳动力就业水平更加强有力促进县域产业结构升级,并且呈现显著。当金融、财政处于非协同区制,县域物价增长指数阻碍县域产业结构升级。当跨越协同区制,物价增长指数与县域产业结构升级呈现正相关。说明提升县域金融、财政的协同水平,适度的通货膨胀有利于县域产业结构升级。县域人口增长始终与县域产业结构升级呈负相关,并且不显著。

(二)政策建议

县域经济是从传统的农业经济发展而来的,并由此形成城镇经济、集镇经济、乡村经济的县域经济空间结构。在县域经济的长期发展过程中,各次产业的空间组织和企业之间联系的变化,最终形成县域经济空间结构的经济活动和人口集聚综合体,形成县域经济空间的基本结构。县域经济的不平衡发展,导致县域产业空间结构由低级向高级演化。不同县域有不同产业的空间结构模式,同一县域经济的空间结构提升也不是一成不变。因此,县域产业结构升级是未来县域经济可持续发展的必由之路。金融中介和财政支出具有调节各自不同领域的功能,两者在不同领域调节资源有着各自的优势和劣势。金融中介和财政支出单独使用,对经济增长的促进作用发挥不到最佳效果。只有通过有效耦合,把两者组合起来使用,发挥协同效应,才能更加有力支持提升县域产业结构升级。发挥县域金融、财政协同效应的具体措施和政策建议:

1.建立县域金融与财政高度协同的政策体系

县域应当成立一个在县政府领导下,由财政、银行和人民银行相关人员组成的县域经济金融委员会,协调财政与银行两大部门,使信息充分对称。对贯彻实施宏观政策以及结合县域实际出台具体政策,紧紧围绕金融中介和财政支出的规模、结构协同值,推动银行与财政搭配、财政引导、银行主导的协同模式,促进县域金融中介与财政支出两股力量跨越协同区制。同时,对具体工具在县域经济发展中的执行效果进行总结和沟通,及时发现政策实施和协调过程中的不畅与不足,加以反馈与修正,提高政策的协同性和实际效果。同时,出台金融中介和财政支出协同的激励约束机制。健全支持县域产业结构升级倾斜的绩效考核和激励约束机制,形成县域信贷投放和财政支出的综合考评体系。将金融中介投放在县域的信贷的金额、行业和方向设定权重,并把县域财政支出的范围、方式、标准、额度纳入评价体系。

2.建立县域财政引导、金融跟进的协同机制

县域财政以间接调控和引导为主,充分发挥金融中介的功能,让市场在资源配置中产生决定性作用,选择极核式县域经济空间结构模式,确保县域金融中介和财政支出的结构协同。构建引导性的财政支持体系,引导社会资源的合理流动,推动县域传统产业转型升级。一是财政专项资金引导金融中介支持县域优势产业、特色产业。二是财政引导金融中介支持农户与现代农业有机衔接,保证农产品生产规模化、标准化和专业化,实现生产现代化。同时,大力支持农产品的加工制造业,搭建县域单品电商平台,促进农业生产与农产品加工制造业的融合发展。三是县域财政引导金融中介加大对县域科技、教育和文化的投入,促进县域技术创新和人力资本积累,有利于县域第三产业和高技术产业的发展。

3.建立县域金融主导、财政支持的协同机制

在一个不确定的环境中,金融中介能够便利资源在不同时间、空间的配置,其在产业结构升级中发挥着至关重要的作用。为此,充分发挥县域金融中介服务产业发展的活力与创新动力,选择点轴式、网络式县域经济空间结构模式,确保县域金融中介和财政支出的规模协同。一是县域金融中介重点服务农业龙头企业为主体的农业产业化建设,服务乡镇企业、民营企业和科技型小微型企业(刘洛等,2012),[38](p75-79)并且向县域第三产业倾斜。财政支出通过设立基金和税收优惠,给予金融中介支持。二是县域金融中介培育战略性新兴产业的制造业,限制产能过剩的行业。财政支出通过奖励和风险补偿的方式,给予金融中介支持。三是县域金融中介将乡村振兴作为自身的发展战略,把信贷资金投向政策重点支持领域。财政支出通过提供资金和贴息方式,给予县域金融中介支持。

猜你喜欢

——基于MS-VAR模型

全国流通经济(2022年9期)2022-07-21

中国市场(2021年5期)2021-03-31

大众投资指南(2021年35期)2021-02-16

统计与决策(2018年23期)2018-12-21

消费导刊(2018年10期)2018-08-20

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

统计与决策(2015年1期)2015-04-25

当代经济(2015年4期)2015-04-16