ESG信息披露对股价同步性的影响

2023-05-09 04:01唐洋申潇莉

中国注册会计师 2023年4期

唐洋 申潇莉

一、引言

当前,我国正处于经济转型和高质量发展的重要阶段,加强责任意识,引导绿色投资,建立可持续发展的经营模式,已经成为了社会各界普遍的共识。在此背景下,企业如何既能保证股东利益最大化,又能积极地兼顾公众利益、契合我国“碳达峰、碳中和”的战略目标,实现社会均衡与可持续发展,已经成为当前学术界研究的热点内容。而ESG(Environmental,Social and Governance)正是从环境、社会责任和公司治理三个角度来衡量公司的可持续发展,因而引起了国内外上市公司、投资机构以及监管部门等的高度重视。但是,国内ESG研究起步较晚,还处在构建阶段,其体系建设涵盖ESG信息披露、ESG投资等诸多环节,需要企业、投资机构、第三方评估机构等协力发展。其中ESG信息披露是构建ESG体系的重要基础,也是促进我国企业实现低碳转型的一个重要环节。

根据可持续证券交易所倡议组织(Sustainable Stock Exchanges Initiative,SSE)的统计,当前在全球118家证券交易所中,有62家提供了ESG信息披露的重点和主要指标,有31家已经将ESG信息披露要求纳入上市规则,ESG信息披露发展迅速。为了规范和引导企业的ESG信息披露,中国证券监督管理委员会于2018年颁布《上市公司治理准则》修订版,确定了ESG信息披露的初步框架,为推进我国“十四五”的绿色转型奠定了坚实的基础。随着我国ESG信息披露体系的不断健全,ESG信息披露质量逐步得到改善,其对股价同步性会产生影响吗?因为我国是短线交易和追涨杀跌策略为主、监管不够完善的新兴市场,市场摩擦、泡沫、投资者反应偏误等噪音行为会引起企业股价异常波动(Shiller,1981;West,1988;Chan&Hameed,2006;王亚平等,2009;Li et al.,2014),导致股价同步性下降。所以,我国企业ESG信息披露的特质信息能否有效抑制外界噪音,增强个股与整体市场价格间的运行同步性呢?对此问题的解答,不仅有利于我们更好地理解ESG信息披露经济后果,同时也为当前的资本市场运行效率提供了有益启示。

但是,目前国内外鲜有学者探析ESG信息披露对股价同步性的影响,且二者间的路径检验更是少之又少。为此,本文拟对国内外有关ESG信息披露的经济后果进行文献梳理,以期对本文的研究提供理论依据。在以往研究中,发现ESG信息披露增加了企业价值(Kumar et al.,2016;于俊秋和王莹,2021;王波和杨茂佳,2022),降低了审计收费(晓芳等,2021)和股价崩盘风险(席龙胜和王岩,2022),缓解了融资约束(李志斌等,2022),但缺少对股价同步性影响的研究。鉴于此,本文以2009—2021年沪深A股非金融上市公司为研究对象,就ESG信息披露与股价同步性的关系进行了探讨,从而丰富了ESG信息披露的经济后果,对于贯彻ESG投资理念、完善ESG体系建设、强化企业披露意识有重大现实意义。

二、理论分析与研究假设

目前,国内外学者对股价同步性的形成机理有两类完全不同的看法。一类是“信息效率观”,该观点(Roll,1988;Durnev et al.,2003)认为,股价同步性的高低由特质信息融入股价的多寡而定。另一类是“非理性因素观”,认为非理性噪音交易是影响股价同步性的主要原因。持这一观点的学者(Shiller,1981;West,1988;Chan&Hameed,2006;王亚平等,2009;Li et al.,2014)认为市场摩擦、泡沫、投资者情绪、投资者反应偏误等噪音行为增加了企业基本面的不确定性,造成了企业股价异常波动,降低了股价同步性。这时企业披露更多有价值的信息,可通过增加投资者对企业基本面的了解降低投资者不确定的期望,从而提升了股价同步性,即通过提高信息透明度弱化噪音行为及其对股价的影响,提高了股价同步性。

在不同的资本市场中,“信息效率观”和“非理性因素观”都得到了经验支持。以往的经验证据表明,“信息效率观”可以更好地解释欧美等成熟的资本市场中的股价同步现象(Hu et al.,2013;王亚平等,2009;罗进辉等,2015;傅传锐等,2020),这是由于在成熟的市场中,噪音较少,信息的传播效率很高,因此企业特质信息可以很好地与股票价格相结合。与之不同,中国资本市场是待完善的新兴市场,噪音是影响个股波动的最大因素,使企业外界投资者无法有效分辨多种声音(蔡栋梁等,2021),因此,在这种情况下,股价异常波动由噪音驱动(王亚平等,2009)。同时,市场噪音与股价同步性的反向关系也被许多文献所证实(周林洁,2014;Wang et al.,2009;Hu&Liu,2013;蔡栋梁等,2022)。本文正是在“非理性因素观”这一前提下,探讨ESG信息披露与股价同步性的关系。

近年来,我国越来越注重生态文明建设与经济发展相协调的新发展理念,使得符合该理念的ESG被公司重视,并且ESG打破了过去对公司财务绩效的单一关注,将公司的环境、社会和治理表现同时纳入评价体系(操群和许骞,2019),因此,公司披露ESG相关报告,可以向外界传递更多的特质信息,减少公司内外部之间的信息不对称性,提高了公司信息透明度(蔡栋梁等,2021;徐祥兵等,2022),有利于外部投资者对公司基本情况的了解,弱化噪音交易给股价未来波动带来的不确定性,从而降低个股波动(Dasgupta et al.,2010;王亚平等,2009)。此外,ESG信息披露包括了环境资源的回收与再循环利用等内容,更注重公司的可持续发展,将公司的发展前景展现给资本市场,从而提高个股中未来可能发生事件的信息含量(史永,2013),增强公司信息透明度,削弱未来事件发生时对公司股价异常波动的影响(Dasgupta et al.,2010),进而提升股价同步性。综上本文提出以下假设:

H1:上市公司的ESG信息披露越好,信息透明度越高,导致该公司的股价同步性越高。

由于投资者一般缺乏专业知识,当资本市场出现媒体夸张报道等噪音时,其无法有效分辨噪音,因此资本市场中的噪声极易引起投资者情绪波动,进而产生过度反应等行为偏差(张继德等,2014),导致企业的收益波动更加剧烈(王美今和孙建军,2004),个股波动增大,进而造成股价同步性降低(王亚平等,2009)。然而,研究表明ESG责任表现越好,其在环境、社会和公司治理这三个利益相关者方面的履行表现越好(Michelson et al.,2004),ESG信息披露水平越高(晓芳,2021)。此时,企业发布高水平的ESG信息,一方面,有利于增加外界投资者对企业环境资源使用情况、经营方向、社会风险管理等方面的了解,打消其对企业未来发展的不确定性疑惑(史永,2013),降低公司外部投资者的反应偏误与投机做法,平抑投资者情绪(席龙胜和王岩,2022);另一方面,高水平的ESG信息披露被投资者视为利好消息,在大脑负面偏好的作用下,普通投资者对利好信息反应相对较小,情绪相对稳定,进而促使投资者科学决策(Bourveau&Schoenfeld,2017),降低投资者间的异质信念,提高股价同步性。基于上述分析,本文提出以下假设:

H2:上市公司的ESG信息披露越好,投资者情绪越稳定,导致该公司的股价同步性越高。

三、研究设计

(一)样本选择与数据来源

本文选取2009—2021年沪深A股非金融上市公司为样本,并做了如下处理:(1)剔除ST、*ST以及PT样本,因为此类企业均不同程度触及了证交所的退市风险警示规定,其经营状态可能存在异常,最终导致其财务数据失真从而影响回归预测的准确性;(2)剔除具有行业特殊性的金融类企业,因为此类企业的资产负债信息不同于非金融类企业;(3)删除主要指标不完整的数据;(4)考虑股价同步性数据的可靠性,删除个股年交易天数少于200天的;(5)为消除极端值的影响,对实证模型中所有的连续变量在1%和99%分位进行了缩尾(Winsorize)处理。通过以上处理共得到15598个公司样本。ESG信息披露数据来自华证ESG评级,其他数据均来自国泰安(CSMAR)数据库。

(二)变量定义

1.被解释变量:股价同步性(SYN)。参考Morck等(2000)、李新丽和万寿义(2019)等的做法,采用股票日收益率计算股价同步性,同时考虑当期及滞后一期的市场收益率、行业收益率,构建如下模型:

其中,RETit为公司i第t个交易日的股票收益率;Markett和Markett-1为第t 个和第(t-1)个交易日流通市值加权收益率;INDRETt和INDRETt-1分别为第t个和第(t-1)个交易日的行业收益率;计算行业日收益率时剔除公司i,计算个股的年度拟合优度R2。再通过模型(2)对拟合R2进行对数转换,得到个股i在t年的股价同步性指标。

2.解释变量:E S G 信息披露(ESG)。华证参考国外主流ESG评级框架,并结合中国资本市场的特点,设立26个关键指标,且其数据库包含所有上市公司,数据的丰富度和连续度较好。因此本文在WIND数据库中选择了华证ESG评级等级来度量ESG信息披露水平,即华证评级中的C-AAA依次排序,并赋值1-9分,用ESG表示(席龙胜和王岩,2022)。分数越高表明企业ESG信息披露越好。

3.中介变量。

(1)信息透明度(DA)。本文使用修正琼斯模型(Dechow et al.,1995)来测度企业盈余管理水平。修正后的Jones模型具体如下:

其中,TA为总应计利润;ΔREV表示营业收入变动;ΔREC为应收账款变动;PPE为固定资产总额,A为滞后一期的期末总资产。本文首先对模型(3)分年度分行业回归,得到参数估计值带入(4),并且为了消除规模效应,模型(4)两边同时除以A,计算可操控性应计利润(DA),以此绝对值代表盈余管理水平。变量DA的绝对值越大,代表企业信息透明度越低。

表6 基于分析师关注与机构投资者的分组检验结果

(2)投资者情绪(SENT)。参考张庆和朱迪星(2014)的做法,建立如下模型,其中Q为企业的托宾Q值,通过模型中的回归残差来衡量公司层面的投资者情绪,以残差的绝对值表示投资者情绪的波动性,变量符号为SENT。该值越小,表明公司层面投资者情绪越稳定。

4.控制变量。参考Jin和Myers(2006)、席龙胜和王岩(2022)的做法,选取相关控制变量,具体定义和度量见表1。

表1 主要变量定义

(三)模型设计

本文借鉴席龙胜和王岩(2022),设定如下基本回归模型:

模型(6)用以验证E S G 信息披露对股价同步性的影响,其中C O N T R O L S 代表控制变量,INDUSTRY和YEAR分别代表年份与行业虚拟变量,下同。本文预计α1显著为正,即ESG信息披露越好,企业的股价同步性越高。

本文借鉴席龙胜和王岩(2022)的中介效应检验方式构建以下模型,分别用以验证信息透明度(DA)、投资者情绪(SENT)在上市公司的ESG信息披露(ESG)与股价同步性(SYN)之间的中介作用:

模型(6)(7)(8)用以验证如下传导机制:ESG信息披露—信息透明度—股价同步性。预计模型(7)α1显著为负,以验证ESG信息披露越好,越能够抑制企业的盈余管理行为,进而信息透明度越高;预计模型(8)α1显著为正,α2显著为负,以验证假设1,即ESG信息披露通过提高企业的信息透明度,进而提升了股价同步性。

模型(6)(9)(10)用以验证如下传导机制:ESG信息披露—投资者情绪波动—股价同步性。预计模型(9)α1显著为负,以验证ESG信息披露越好,投资者情绪越平稳;预计模型(10)α1显著为正,α2显著为负,以验证假设2,即ESG信息披露通过抑制投资者情绪波动,从而提高了股价同步性。

四、实证检验与结果分析

(一)描述性统计

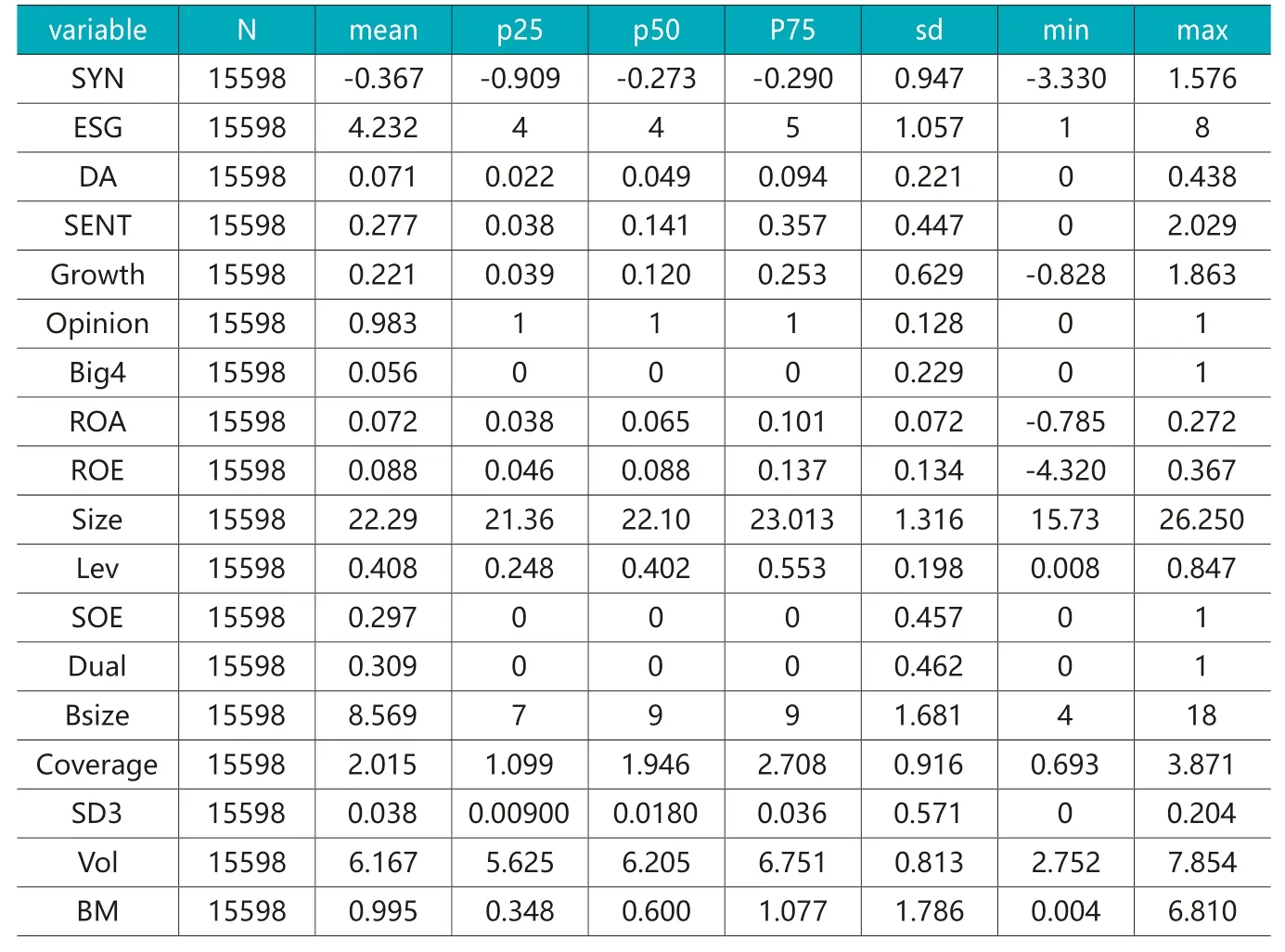

表1 报告了本文主要变量的描述性统计结果。其中S Y N 的均值为-0.367,标准差为0.995,表明不同企业间股价同步性的差异较为明显,且其最小值和最大值分别为-7.719、4.482,表明企业间股价同步性呈两极化趋势。ESG的均值为4.232,处于中位数4与3/4位数5之间,说明在披露ESG信息的企业中,大部分企业ESG责任履行较好;其最小值为1,最大值为8,表明企业间其披露行为差异较大。DA均值为0.071,处于中位数与3/4位数之间,表明部分企业的信息透明度不高。SENT的均值为0.277,中位数为0.141,表明公司层面投资者情绪波动较大。其他控制变量在合理的区间内,与以往的结果基本一致。

(二)影响机制检验的结果分析

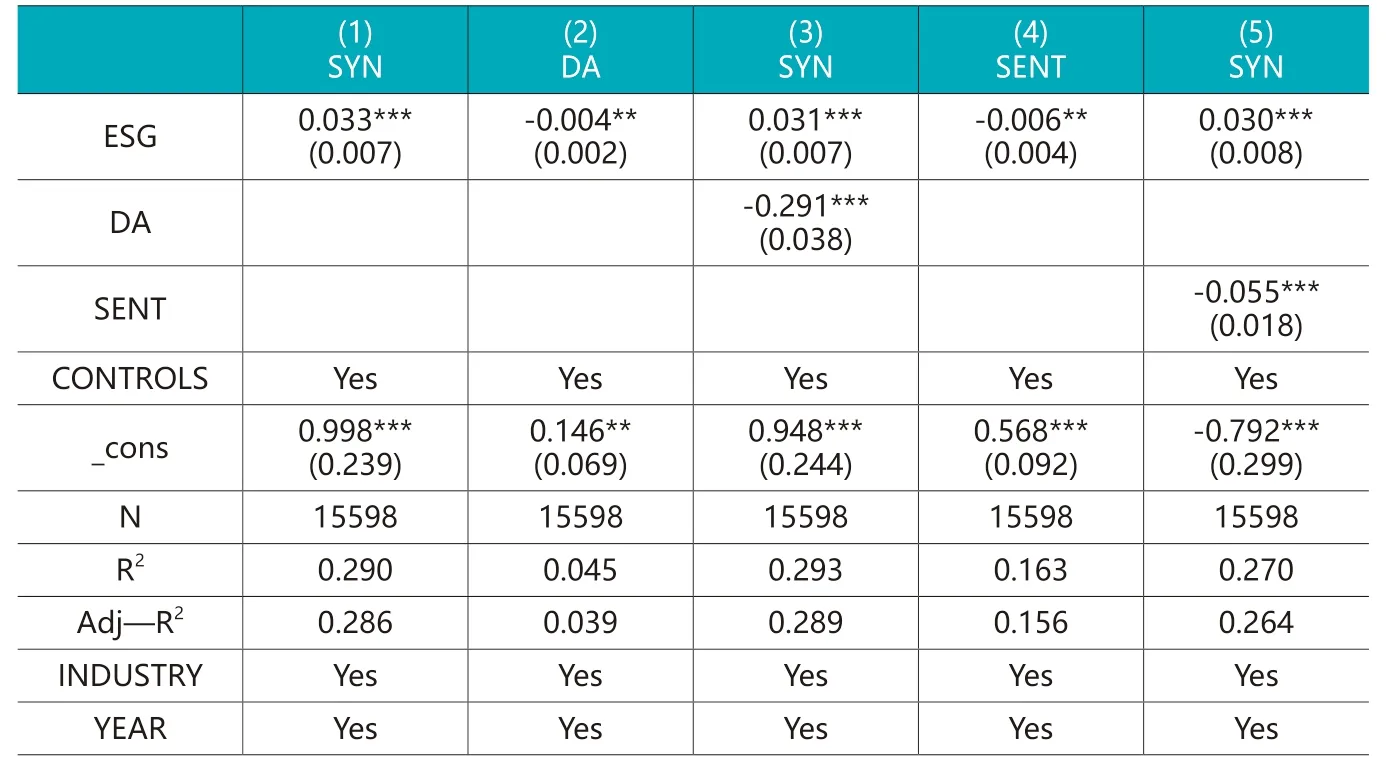

1.信息透明度的中介作用。前文理论分析部分认为,高水平的ESG信息披露会提高企业的信息透明度,进而导致股价同步性升高。为了验证假设1,本文构建了模型(6)(7)(8),其各自的回归结果分别对应表2中(1)(2)(3)列,其中,列(1)报告了ESG信息披露(ESG)与股价同步性(SYN)的回归结果,在控制了年份和行业的前提下,ESG信息披露与股价同步性回归系数为0.051,在1%的水平下显著正相关,说明上市公司的ESG信息披露水平越高,越能提升整个资本市场的股价同步性。列(2)结果显示ESG信息披露(ESG)对信息透明度(DA)的回归系数在5%的水平上显著为负,表明上市公司ESG信息披露越好,越能够降低公司与外部的信息不对称水平,提高公司的信息透明度。列(3)则是将ESG信息披露(ESG)与信息透明度(DA)同时对股价同步性(SYN)进行回归,且ESG信息披露(ESG)与信息透明度(DA)的回归系数在1%水平上分别显著为正、负,这表明信息透明度在上市公司ESG信息披露与股价同步性之间发挥部分中介作用,即ESG信息披露越好,企业的信息透明度越高,进而股价同步性越高,假设1得以验证。

表2 描述性统计结果

2.投资者情绪波动的中介作用。为了验证假设2,本文构建了模型(6)(9)(10),其各自的回归结果分别对应表2中(1)(4)(5)列,其中,列(1)结果同上文解释。列(4)结果显示ESG信息披露(ESG)对投资者情绪波动(SENT)的回归系数在5%的水平上显著为负,表明上市公司ESG信息披露越好,越能够抑制投资者情绪波动。列(5)则是将ESG信息披露(ESG)与投资者情绪波动(SENT)同时加入模型对股价同步性(SYN)进行回归,且ESG信息披露(ESG)与投资者情绪波动(SENT)的回归系数在1%水平上分别显著为正、负,这表明投资者情绪波动在上市公司ESG信息披露与股价同步性之间发挥部分中介作用,即ESG信息披露越好,越能抑制投资者情绪波动,导致股价同步性越高,假设2得以验证。

(三)稳健性检验

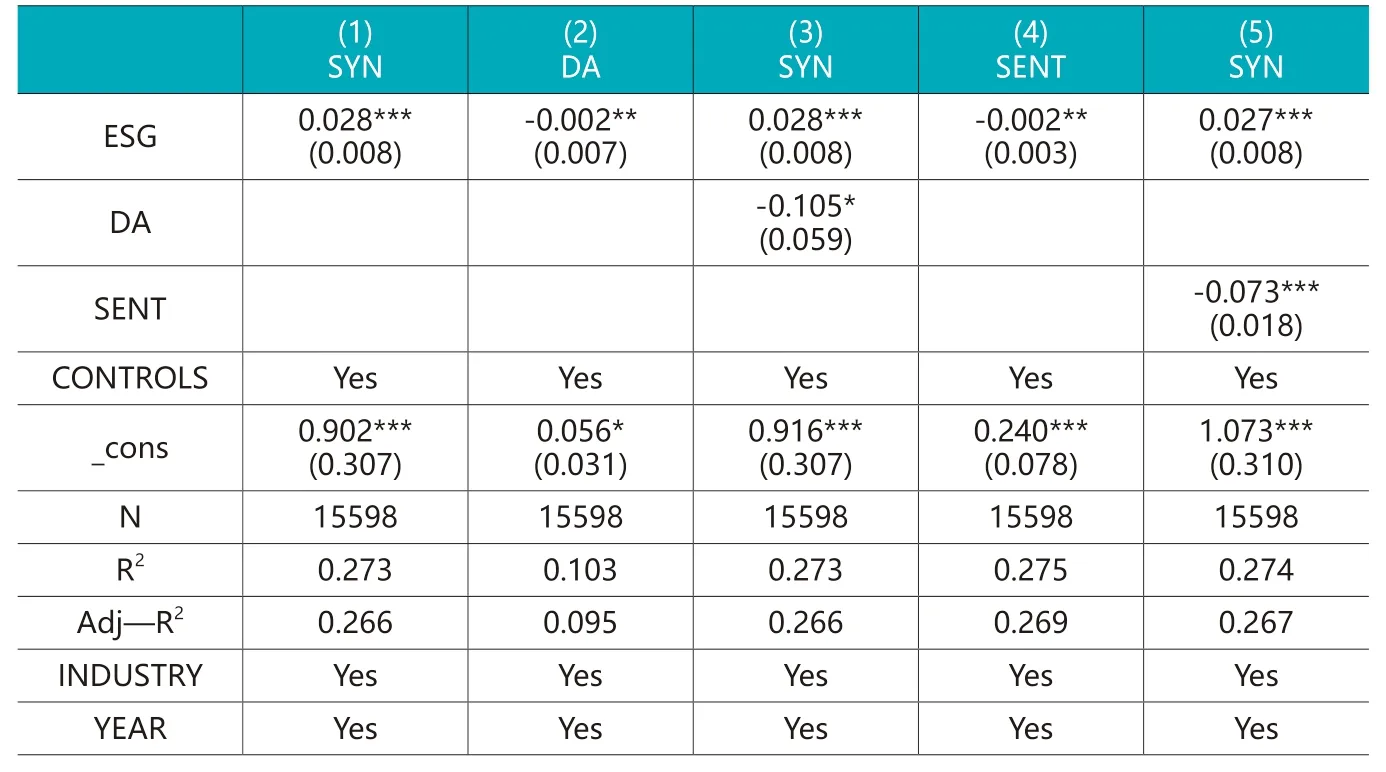

1.内生性问题。鉴于我国重点排污企业等为强制披露ESG信息,其余企业采取自愿发布原则,缺乏强制性要求,且第三方机构为其提供评级服务时,必须获得ESG责任履行情况相关的资料(李瑾,2021)。因此,与没有ESG评级的公司相比,已有ESG评级的样本公司是属于ESG责任表现较好且信息披露水平更高(徐祥兵等,2022)。综上,ESG信息披露的公司样本可能存在自选择偏差这一内生性问题,本文采用倾向得分匹配法(PSM)构造配对样本进行稳健性检验。按照ESG信息披露(ESG)中位数,将ESG分为两类,大于中位数的为处理组,低的为控制组。选取ESG信息披露(ESG)、公司规模(Size)、净资产收益率(ROE)、成长性(Growth)、资产负债率(Lev)、总资产报酬率(ROA)、董事会规模(Bsize)、二职合一(Dual)、是否来自四大(Big4)、年平均换手率(V o l)、市账比(BM)、盈余波动(SD3)作为匹配变量,在卡尺0.05的范围内按照一对一近邻匹配非ESG信息披露样本。重新按照模型(6)—(10)依次进行回归,结果如表3中(1)—(5)列所示。结果显示,在控制了ESG信息披露与未披露企业之间其他的差异后,前文中两个假设依然成立。

表3 信息透明度与投资者情绪波动的机制检验结果

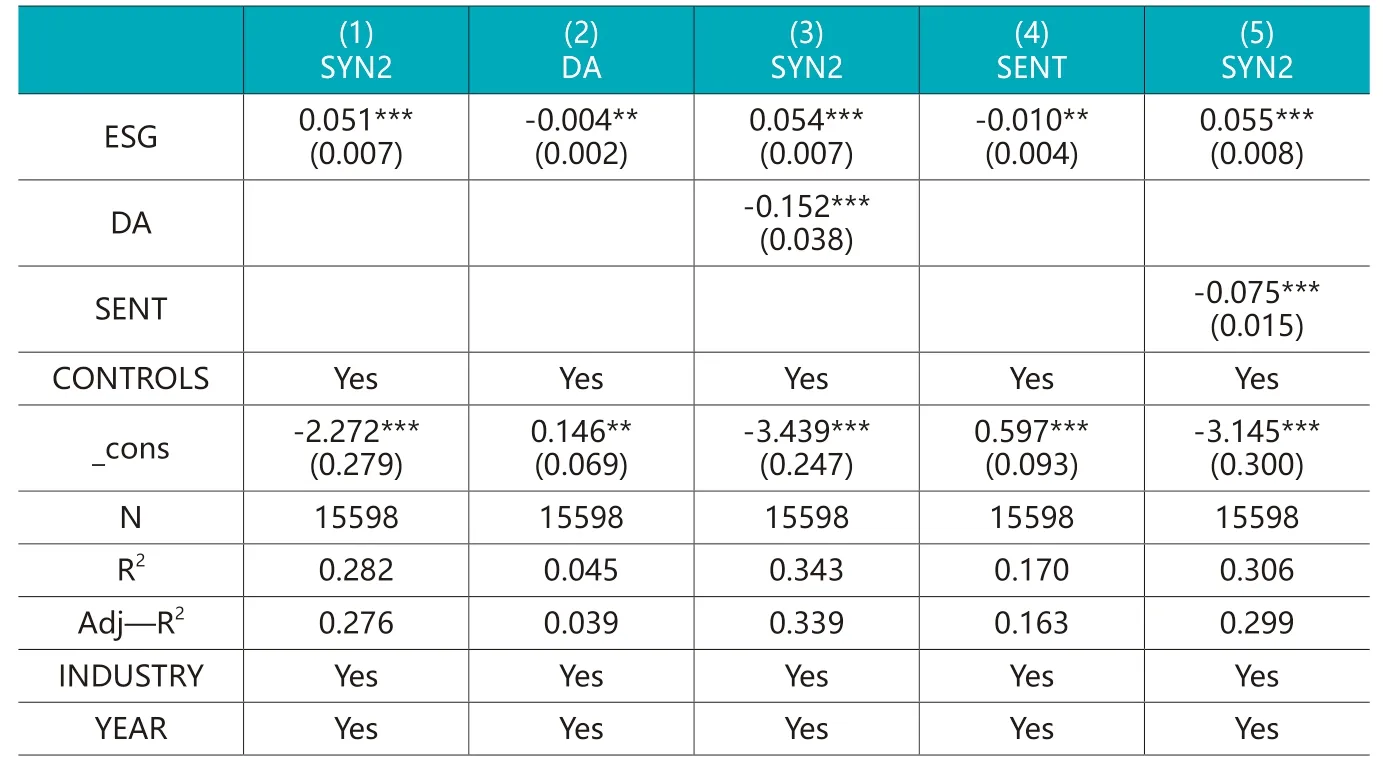

2.重新度量股价同步性。在上文中,本文采用股票日收益率数据计算股价同步性(SYN),且考虑了同期和滞后一期,而也有其他文献(王亚平等,2009)采用股票周收益率数据计算股价同步性(SYN),所以本文通过构建模型(11),其中Ri,t为第t周的个股收益率,Rm,t为第t周的市场收益率,Rj,t为第t周的行业j收益率,重新拟合R2,再放入模型(2)进行对数转换,即可得到新的股价同步性指标(SYN2)。

本文采用模型(11)重新度量股价同步性,重新对模型(6)—(1 0)进行回归验证,结果如表4所示。由结果可知,信息透明度(DA)、投资者情绪波动(SENT)在ESG信息披露(ESG)与股价同步性(SYN2)之间的中介作用依然显著,即本文的结论在更换了被解释变量的度量方式后仍然稳健。

表4 主假设采用PSM法内生性检验结果

五、进一步分析

(一)基于分析师关注的调节作用

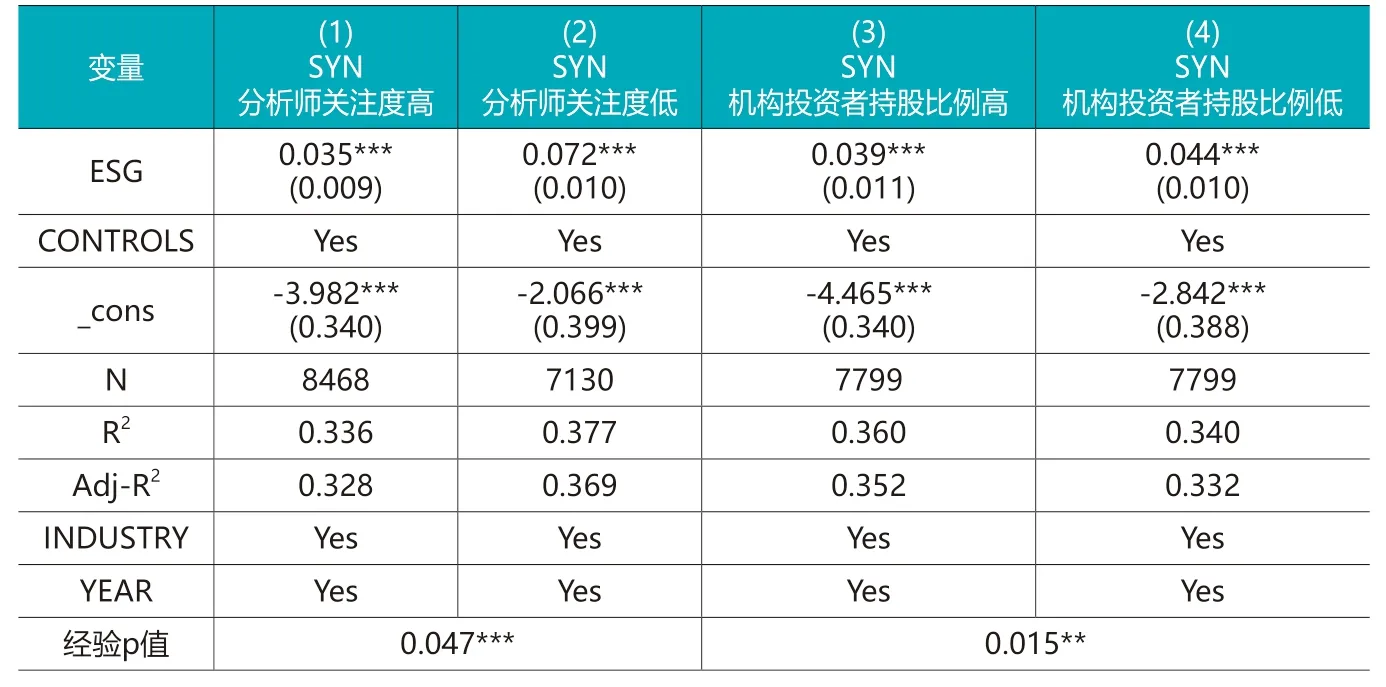

分析师是将投资者和上市公司联系起来的桥梁,它既能够搜索信息,也能够解读信息(Ramnath et al.,2008)。一方面,通过公司自有数据库、各种调研等私人途径,分析师可获取公司更多基本面信息;另一方面,分析师可利用专业知识,对所搜集的信息进行分析,并通过发布研报等方式引导投资者的决策。很明显,无论其扮演何种角色,通过跟踪研究,分析师都可以为市场提供更多的信息,从而改善公司与外部的信息不对称(Liu et al.,2011)。而且,上市公司的信息透明度越低、发布的信息所需处理成本越高,分析师的解读功能越重要(Huang et al.,2018)。分析师对ESG报告的解读在某种程度上减少了投资者对ESG报告的依赖性,削弱了ESG信息披露对非理性噪声交易的抑制效果,同时,解读信息提供愈多,其弱化效果愈明显。换句话说,相比分析师关注度高的企业,在分析师关注度低的企业中,ESG信息披露的“降噪”效应更明显。借鉴现有文献的做法(席龙胜和王岩,2022),分析师关注度以当年对该企业发布预测报告的分析师人数取对数来衡量。在对分析师关注度进行分组检验时,以分析师跟踪人数的中位数为标准,将大于该数值的样本定义为分析师关注度高,将小于该数值的样本定义为分析师关注度低。对模型(6)进行分组回归,结果如表5的列(1)-(2),在列(1)分析师关注度高的一组中,ESG系数为0.035,列(2)分析师关注度低的一组中,ESG系数为0.072,都在1%水平上显著为正。显然,ESG在列(2)的系数明显大于其在列(1)的系数,且组间系数存在显著差异,表明分析师关注度低的公司,信息透明度更低,ESG信息披露可显著提高公司的信息透明度,因而对提高股价同步性的作用更大。

表5 替换被解释变量的稳健性检验

(二)基于机构投资者的调节作用

机构投资者在现代资本市场中占有举足轻重的地位,相对于中小投资者而言,机构投资者不仅具有资金上的优势,同时也具有很好的信息解读和投资技巧。国内外的资本市场实践证明,机构投资者持有股份可以增加股价信息含量(Piotroski et al.,2004;朱红军等,2007),降低噪音成分,从而进一步提高公司的股价同步性(王亚平等,2009;罗进辉等,2015;Dai et al.,2018)。因此,在企业股票中,机构投资者持股比例越高,表明其股价中包含ESG信息在内的特质信息含量越高,股价受噪音的影响越小,ESG信息披露的“降噪”效应越小,导致其与股价同步性间的正向效应也有所削弱。同时,机构投资者持股比例低,也就意味着公司的个人持股比例较高,而个人投资者往往缺乏专业知识,受外界噪音影响,情绪波动更大,此时,发布高水平的ESG信息更达到“降噪”作用,使ESG信息披露更能显著地增强股价同步性。参考王亚平等(2009)的做法,在年末时,各机构投资者持有公司股份总数与公司发行股份数量之比,即该公司当年的机构投资者持股比例。同样地,在对投资者持股进行分组检验时,以投资者持股比例的中位数为标准,将大于该数值的样本定义为投资者持股比例高,将小于该数值的样本定义为投资者持股比例低。对模型(6)进行分组回归,结果如表5的列(3)(4),在列(3)投资者持股比例高的一组中,ESG系数为0.039,列(4)投资者持股比例低的一组中,ESG系数为0.044,都在1%水平上显著为正。显然,ESG在列(4)的系数明显大于其在列(3)的系数,表明相对于投资者持股比例高的企业来说,在投资者持股比例低的企业中,ESG信息披露更能显著提高企业的股价同步性。

六、结论与建议

本文理论推理并实证检验了企业ESG信息披露对股价同步性的影响及作用机制。研究发现,ESG信息披露通过从内部提高公司的信息透明度、从外部抑制投资者情绪波动,进而提高股价同步性。进一步研究发现,由于分析师能够降低企业内外部信息不对称,因此分析师关注度低的公司,信息透明度更低,ESG披露可显著提高公司的信息透明度,因而ESG披露对提高股价同步性的作用更大。同时,机构投资者持股比率低的公司,意味着个体投资者更多,更容易发生情绪波动,ESG信息披露稳定了投资者情绪,因此机构投资者持股比例低的公司,ESG披露对提供股价同步性的作用更大。即在分析师关注度低、机构投资者持股比例低的情境下,ESG信息披露对提高股价同步性可以发挥更大的作用。在对内生性等问题进行控制之后,本文结论依然成立。

基于上述研究结论,本文提出以下政策建议:(1)在监管层面,为避免上市公司只披露对自己有利信息的问题,可以在披露条件和标准中引入负面指标,并且增加企业ESG虚假披露的成本,从而促进ESG信息披露的均衡性与真实性,实现以披露促管理的效果。(2)在市场层面,应充分利用资本市场平台的作用,并对披露水平高的企业给予政府补贴等优惠,促使企业提高ESG信息披露的主动性,更好地推动企业绿色低碳和高质量发展。(3)在政府层面,政府应逐步加强对ESG的规制和指导,从而增强企业ESG信息披露意愿。同时,根据我国新兴市场与制度背景的特征,完善ESG的体系建设,加强信息披露的完整性。

猜你喜欢

廊坊师范学院学报(自然科学版)(2021年2期)2021-09-10

股市动态分析(2019年42期)2019-11-13

现代营销(创富信息版)(2018年8期)2018-09-08

消费导刊(2018年10期)2018-08-20

电子测试(2018年6期)2018-05-09

股市动态分析(2016年2期)2016-09-27

上海管理科学(2015年6期)2015-07-31

电测与仪表(2015年15期)2015-04-12

系统工程学报(2015年3期)2015-02-28

现代企业(2015年5期)2015-02-28