小农户衔接现代农业有助于提升其正规信贷可获得性吗?

——基于2019年欠发达地区农村普惠金融调查数据

2023-05-11 13:27陈晓洁何广文

中国农业大学学报 2023年5期

陈晓洁 何广文

(中国农业大学 经济管理学院,北京 100083)

在乡村振兴战略实施背景下,小农户的正规信贷需求旺盛且呈现出以规模拓展主导的产业发展型金融需求和生存质量改善型消费金融需求为主的变迁趋势[1]。但是小农户的正规信贷约束问题仍然突出[2],乡村振兴战略激活的新型金融需求难以得到满足。正规信贷约束会对小农户的生产和消费产生负面的经济后果,不利于乡村振兴战略的可持续推进和共同富裕目标的实现。其中,在生产方面,正规信贷约束会削弱农户生产性固定资产投入的能力[3]和资本替代劳动的可能性[4],使得农业生产成本较高和生产规模不经济[5],从而对粮食产出[6]和农业创业绩效[7]产生抑制效应,不利于乡村产业振兴。在消费方面,正规信贷约束会降低农户的生产性消费和发展性消费,更严重挫伤了低收入群体的消费能力[8],进一步加剧消费不平等和多维贫困[9]。所以,缓解小农户正规信贷约束问题对乡村振兴战略的实施具有紧迫性和重要性。

聚焦于解决正规信贷约束问题的理论研究和实践探索较为丰富,学者们剖析了财政支持[10]、市场竞争[11]、金融创新[12]、贷款技术升级[13]等外部路径对正规信贷约束的作用效果,但欠缺小农户变迁视角下的讨论。党的十九大报告中明确了“实现小农户和现代农业发展有机衔接”的新时代要求,《关于促进小农户和现代农业发展有机衔接的意见》(中办发〔2019〕8号)强调了“促进小农户和现代农业发展有机衔接是推进中国特色农业现代化的必然选择和实施乡村振兴战略的客观要求”。因而,小农户和现代农业进行有机衔接,由传统小农户向现代小农户转变是其适应新时代需要的重要发展趋势。小农户融入现代农业发展轨道的有效方式主要依托于具有整合功能的服务组织载体[14]的组织化路径,而根据衔接载体的特性,可将小农户衔接现代农业的实践类型划分成个体型、组织型和关系型这3种类型[15],其中组织型包含合作社主导、企业主导和农业服务组织主导等方式[16-17]。

那么,小农户依托组织载体的方式融入现代农业,改进其生产经营方式和强化其社会网络联结,是否有助于提升其正规信贷可得性呢?作用机理与作用机制是什么?不同衔接方式的差异化作用如何表现?已有研究以规模农户为研究对象,基于社会资本和市场势力视角,证实了规模农户加入合作社可通过获取社团型社会资本来缓解其正规信贷约束[18],尤其是市场势力较强和收入水平较高的精英农户更容易获得信贷资源[19-20]。同时,小农户衔接现代农业能为产业链金融提供应用场景,有助于金融机构、组织载体和农户形成利益共同体,从而降低信贷风险[21]。学者们的探讨为本研究的开展提供了良好基础,但是相较于规模农户,小农户融入现代农业发展轨道更需要组织载体发挥桥梁作用,所以本研究进一步瞄准小农户。同时,已有研究对增收机制和增信机制的关注不足且尚未充分讨论不同衔接方式和衔接广度的正规信贷约束缓解作用。

本研究拟基于2019年欠发达地区农户调研数据,聚焦于解决小农户依托不同组织载体衔接现代农业能否缓解正规信贷约束这一关键问题。首先,基于利益联结主体异质性视角,对“衔接现代农业”的行为进行识别、度量与分类,从是否衔接、衔接方式和衔接广度3个维度,探索衔接现代农业对正规信贷可获得性的直接影响;其次,检验增收机制和增信机制的存在性,以期为揭示传统小农户向现代小农户变迁如何改变其正规信贷市场“弱势”地位提供经验证据。

1 小农户衔接现代农业影响正规信贷可获得性的理论分析与研究假说

首先,从信息不对称理论出发,信贷供给方与小农户进行信贷交易面临较严重的信息不对称问题,而正规信贷配给可视为信贷供给方对农村信贷市场信息不足作出的理性反应[22]。囿于大部分小农户欠缺法律意义上合格抵质押物和规范的财务报表等“硬信息”且“软信息”在熟人圈层外的显示机制不足,正规信贷机构面临信息采集不充分与信息真实性甄别难的问题。同时,基于有限信息难以准确评估小农户的风险特征和防范其道德风险行为,正规信贷机构对小农户还款能力的不确定性提高,进而采取信贷配给策略以规避风险损失。小农户依托合作社、农业龙头企业、农业服务组织等组织载体衔接现代农业,有利于形成产品或服务订单契约信息和实际交易信息等“硬信息”显示与传递机制,同时发挥组织载体的“软信息”枢纽作用,降低信息不对称,进而提高小农户的正规信贷可获得性[23]。小农户与不同组织载体的交易程度加深,也有利于进一步拓宽信息传递渠道。不同组织载体与小农户的社会互动频率、交易信息积累程度存在差异,同时不同组织载体与正规信贷供给方的信贷交易经历和信息传递强度也存在差异,因而不同衔接方式对小农户的正规信贷可获得性的作用存在异质性。

其次,根据预期收入理论(The anticipated income theory)的观点,信贷供给方的资产流动性取决于借款需求方的预期收入,而非信贷期限和资产可转换性[24],即对信贷供给方而言,预期收入是需求者还款能力的重要体现。小农户衔接现代农业的过程是一个价值创造与价值获取的过程。价值创造体现在提高要素资源和组织资源在现代农业产业价值链的利用效率,价值获取在于促使小农户掌控生产要素或产品的标准制定与定价权[25]。小农户实现价值创造与价值获取均有利于提高正规信贷供给方对其产生稳定收入的预期,进而提高其正规信贷可获得性。小农户与不同组织载体合作,产生的价值创造与价值获取效果不同,进而对其正规信贷可获得性产生差异化影响。

结合信息不对称理论与预期收入理论的分析,提出假说1和假说2。

假说1:小农户衔接现代农业有助于提高其正规信贷可获得性。

假说2:不同衔接方式和衔接广度对小农户正规信贷可获得性的影响存在异质性。

小农户依托组织载体,引入现代农业经营管理模式,可通过降低生产成本、提高生产效率、拓宽销售渠道等作用达到增加收入的效果。在生产环节,化肥、农药、种子等生产资料的统一标准与统一采购以及土地资源的集约化经营,有助于形成规模经济,实现生产经营及其相关服务规模化和农户组织化[17],降低生产成本和提高生产效率[26]。在产品销售环节,产业链延伸和完善有利于提高农产品附加值,统一销售更易于形成品牌效应和稳定市场价格,同时依托于组织载体的社会资本优势,产品销售渠道更广,有助于提高销售收入及其稳定性。因此,小农户衔接现代农业具有增收效应[27],而收入状况的改善能缓解正规信贷约束[28]。基于此,提出假说3。

假说3:衔接现代农业能通过增收机制提高小农户的正规信贷可获得性。

小农户依托组织载体融入现代农业,参与农业产业链的形成与延伸,通过重复交易互动容易强化信任基础和形成信用共同体,从而获得农业价值链金融的机会。“组织载体+小农户+银行机构”联合贷款模式属于外置型农业价值链金融的一种表现形式,将位于农业产业链上不同环节的组织载体和农户所形成的交易关系、业务往来、资金结算活动作为利益“捆绑”和信用共同体的基础。这有助于强化社会网络联结和发挥内在增信功能,激励银行机构满足产业链各环节参与主体的融资需求[29],从而促使金融要素与农业产业链融合发展,缓解小农户的融资约束。在地方实践中,小农户与组织载体进行联合确实发挥了增信效应。例如,广州农商行推出的“订单农业质押贷款”产品,向从事订单农业生产的农户发放贷款,由农产品收购企业为农户提供担保;湖南省沅陵县农村商业银行(以下简称农商行)与王家岭蛋鸡养殖合作社于2021年6月签订了“乡村振兴卡”合作协议,由农商行向合作社提供享受优惠利率的500万元预授信贷款额度,然后合作社根据社员的产业发展状况对社员进行筛选后,向农商行提供贷款社员推荐名单并为社员提供担保。一旦出现因蛋鸡滞销或者病害导致的贷款逾期现象,合作社可通过将社员养殖在合作社鸡舍中的蛋鸡进行统一销售或者向保险公司申请赔付的方式获取资金。合作社与社员间的交易关系紧密,比农商行具有更强的信息甄别能力和社员资产处置优势,所以组织载体在小农户与正规信贷机构间搭建了增信机制,有助于提升小农户的正规信贷可获得性。

图1 小农户衔接现代农业的行为对其正规信贷可获得性的影响机制Fig.1 Influencing mechanism of smallholders’ behavior in connecting to modern agriculture on their formal credit availability

假说4:衔接现代农业能通过增信机制提高小农户的正规信贷可获得性。

2 小农户衔接现代农业影响正规信贷可获得性的实证研究设计

2.1 数据来源及处理

数据来源于2019年中国农业大学经济管理学院课题组开展的“中国农村普惠金融调查”。该调查采用分层随机抽样法,从中国东、中和西部分别随机抽取一个省份,并根据省内各县市的经济发达情况进行高、中、低分类,最后采取分层抽样方法确定调研地区,包括东部地区的山东省安丘、寿光和高密市,中部地区的河南省孟津、方城和汤阴县,以及西部地区的贵州省务川、大方和福泉县,并对农村居民进行随机入户调查获得问卷1 733份。

本研究的研究对象为小农户,在进行样本筛选前需要明确“小农户”的定义与量化标准。“小农户”(Smallholder)是恩格斯经典界定的“小农”(Peasant)概念中生产力水平纬度的独立反映,更强调家庭经营本质[30]。小农户基于家庭经营土地面积角度的量化标准尚未统一,其中中国的官方统计一般将农地面积在3.33 hm2以下的农户称为小农户[15],而世界银行在2008年世界发展报告中将土地经营规模在2 hm2以下的农户界定为小农户[31]。为保证分析结果的稳健性,本研究将农地面积在3.33 hm2以下作为小农户的初始衡量标准,并将世界银行标准作为稳健性检验的讨论内容。在剔除实证模型中所涉及变量存在异常值和缺失值的样本后,考虑到信贷行为需要承担法律责任,进一步剔除了年龄低于18岁和高于60岁的样本,最终样本量为794。

2.2 变量说明及描述性统计

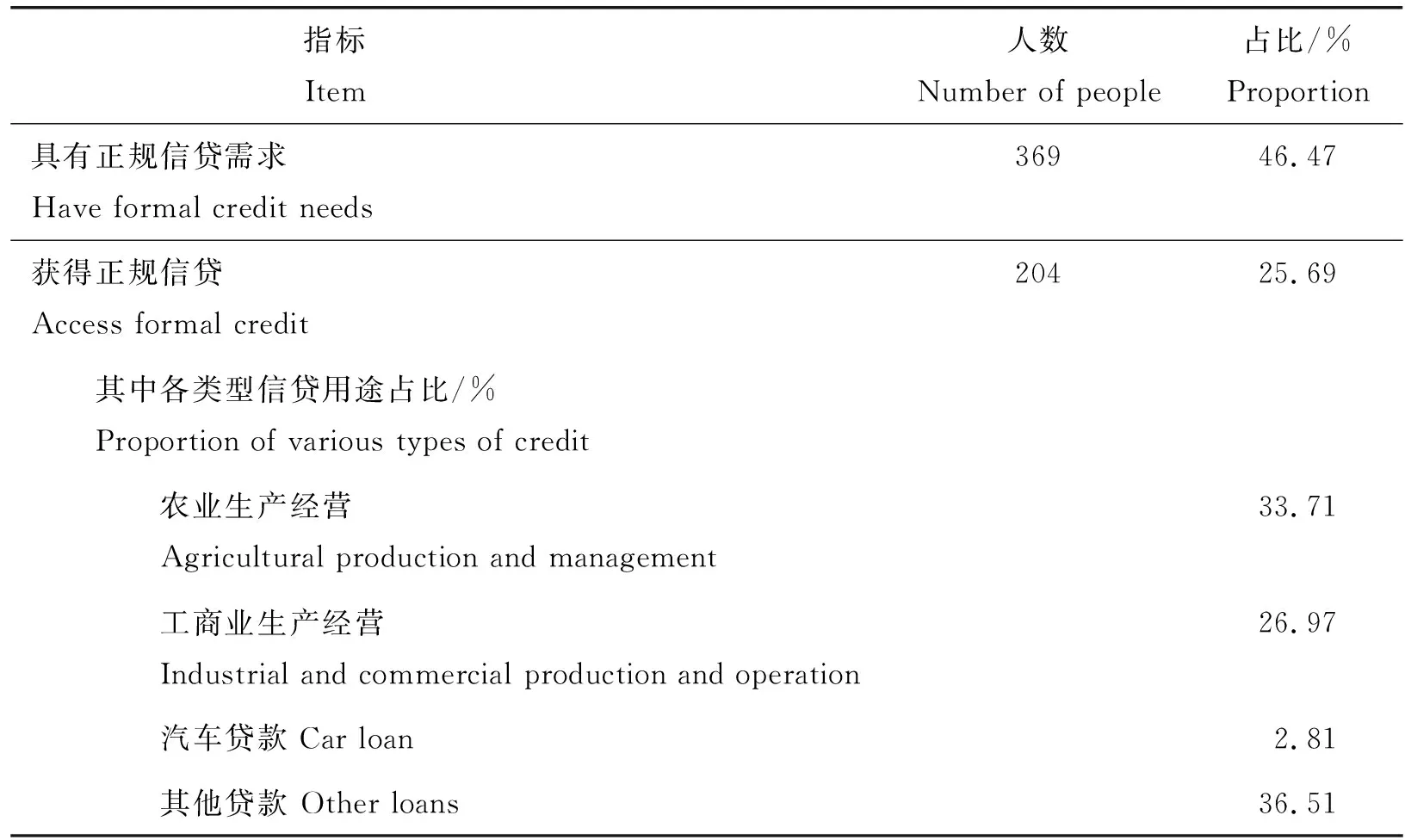

1)被解释变量:正规信贷获得。本研究关注的问题是小农户的正规信贷可获得性,但是正规信贷渠道的选择是小农户获得正规信贷的前置条件。为避免样本选择问题,借鉴周月书等[23]的研究,将正规信贷渠道选择作为选择方程的被解释变量,将正规信贷获得作为结果方程的被解释变量。其中,正规信贷渠道选择使用“是否有正规信贷需求”来表征,若有正规信贷需求则赋值为“1”,否则赋值为“0”;正规信贷获得使用“是否从银行或农信社获得贷款”来表示,若回答“是”取值为“1”,否则取值为“0”。由表1可知,约有46.47%的小农户具有正规信贷需求,但仅约有25.69%的小农户获得了正规信贷。同时,小农户的正规信贷用途主要集中于非生产经营用途,其次为农业生产经营。

表1 样本小农户的正规信贷行为表现Table 1 Formal credit behavior of sample smallholders

2)核心解释变量:衔接现代农业。中国现代农业以农业产业化作为主要途径,并在农业产业组织转型过程中衍生出了不同的利益联结机制[32]。借鉴韩喜艳等[33]的做法,根据利益联结主体的不同对小农户衔接现代农业的方式进行划分,包括加入合作社实现资源整合和农民组织化的“合作社+农户”模式,与农业龙头企业合作的“公司+农户”、“订单农业”等模式以及与农业社会化服务组织合作的土地托管模式[16]这3种方式。在此通过“是否加入合作社?”、“是否与农业龙头企业合作?”、“是否加入了土地托管?”这3个问题对小农户是否衔接现代农业进行识别。若至少存在其中一种行为,说明小农户存在衔接现代农业的行为,赋值为“1”,否则赋值为“0”。由表2可知,仅有8.31%的小农户存在衔接现代农业的行为,其中以“合作社+农户”的方式居多,其次是“社会化服务组织+农户”,而与农业龙头企业合作的小农户占比仅为0.88%。

表2 小农户衔接现代农业的不同方式Table 2 Different ways for smallholders to connect to modern agriculture

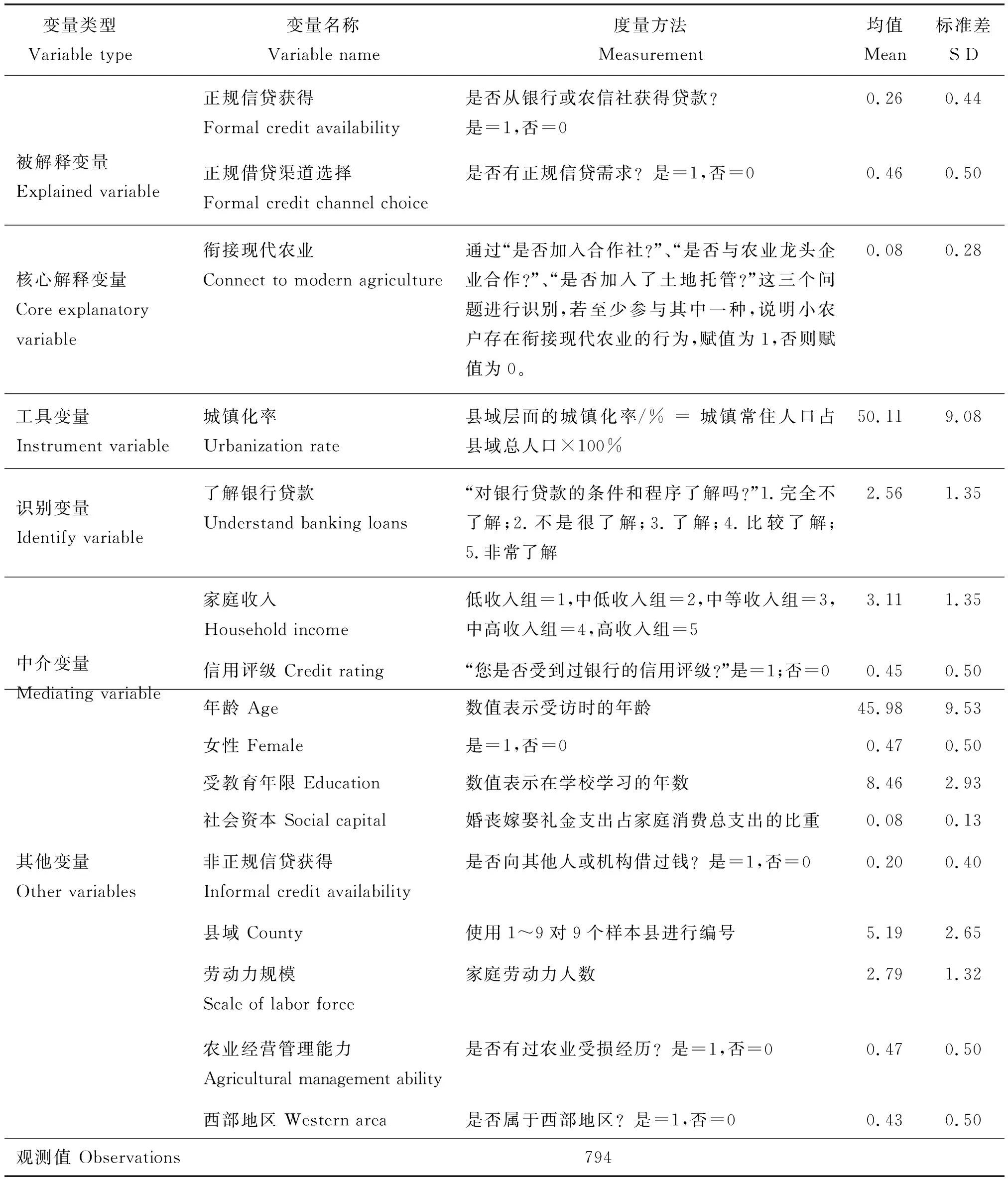

3)控制变量。借鉴彭克强等[28]的研究,将个人特征、家庭特征和县域特征进行控制,包括年龄、性别、受教育年限、社会资本、是否获得非正规信贷、家庭收入和县域固定效应,具体衡量指标如表3所示。样本小农户的基本特征表现为:平均年龄为45.98岁,女性占比约为47%,平均受教育水平为初中,婚丧嫁娶礼金支出占家庭消费总支出的比重约为8%,约有20%的小农户获得非正规信贷。

表3 变量度量方法与描述性统计Table 3 Variable measurement methods and descriptive statistics

2.3 实证模型构建

在实证分析衔接现代农业对小农户正规信贷可获得性的影响时,既要关注小农户信贷渠道选择导致的样本选择偏误问题,也要解决小农户是否衔接现代农业这一行为可能存在测量误差等引致的内生性问题。首先,在样本选择方面,正规信贷获得是两种行为决策作用下的结果。第一个行为决策是小农户是否偏好正规信贷渠道(选择方程),第二个行为决策是偏好正规信贷渠道的小农户是否获得正规信贷(结果方程)。当小农户由于个人资源禀赋等原因而没有选择正规信贷渠道,使其正规信贷可获得性的取值为0,则数据中存在大量因借款渠道选择导致正规信贷可获得性取值为0的样本。而在实证分析中,对剔除这部分农户后的样本直接使用Probit模型估计是否衔接现代农业对正规信贷可获得性的影响,容易忽略两种行为决策间的关系与差异,导致样本选择偏误。其次,“衔接现代农业”可能存在测量误差,引致内生性问题。为同时解决借贷渠道选择导致的样本选择偏误问题和“衔接现代农业”变量测量误差导致的潜在内生性问题,借鉴孙光林等[34]和Wooldridge[35]的方法,采用基于工具变量的Heckman模型进行实证分析。

本研究选取县域层面的城镇化率作为“衔接现代农业”的工具变量。一方面,县域城镇化率与小农户衔接现代农业的行为决策具有相关性。乡村劳动力向城镇迁移进程的加快,促使乡村农用土地资源释放和生产要素重组,农业经营体系发生变革[36]。传统小规模、细碎化的劳动密集型生产经营模式面临生存压力,同时家庭内部成员的农业经营者身份代际传递难以实现,推动了小农户与现代农业进行有机衔接。另一方面,县域层面的城镇化率不会直接影响单个农户的正规信贷可获得性,符合外生性条件。

将基于工具变量的Heckman模型分析分为两个阶段,第一阶段为“衔接现代农业”核心解释变量对工具变量“城镇化率”和其他外生解释变量进行Probit回归,得到“衔接现代农业”的拟合值。对应的工具变量回归方程表达式为:

Probit(linkupi)=a1+a2cityratei+a3X+εi

(1)

(2)

第二阶段是使用Heckman两步法,对衔接现代农业影响正规信贷渠道选择(选择方程)与正规信贷获得(结果方程)进行估计。其中,第一步,构建如式(3)所示的选择方程,将正规信贷渠道选择作为被解释变量,“衔接现代农业”的拟合值、控制变量和残差作为解释变量,进行Probit回归。

(3)

式中:loandemandi为第i位小农户的正规信贷渠道选择,若存在正规信贷需求,赋值为1;反之赋值为0。为有效识别选择方程,控制变量X中需包含一个只影响正规信贷渠道选择而不影响正规信贷获得的变量。农户对银行贷款的条件和程序的了解程度会影响其主观信贷渠道选择,但不会直接影响银行的客观信贷决策,可作为识别变量。判断和纠正信贷渠道选择带来的样本选择问题,需计算逆米尔斯比(IMR),并将此纳入结果方程进行控制。

第二步,构建如式(4)所示的结果方程,将正规信贷获得作为被解释变量,对“衔接现代农业”的拟合值、控制变量、IMR和残差进行Probit回归。

(4)

式中:getloani为第i位小农户是否获得正规信贷,若获得赋值为1,否则赋值为0,vi为随机扰动项。c2为解决“衔接现代农业”的内生性问题和样本选择问题后的估计量,反映小农户衔接现代农业对其正规信贷获得的影响结果。当IMR的估计系数c4显著时,说明存在样本选择问题,使用Heckman两步法比单独对结果方程进行Probit回归更有效。

由于在基于工具变量的Heckman模型中的式(1)和(3)的被解释变量均为二值变量,不能使用IV-Probit模型进行第一阶段回归,因此借鉴张景娜等[37]的研究,采用加入工具变量的条件混合估计方法(CMP)进行估计(1)由于IV-Probit模型只能解决内生变量为连续变量的情形,而“衔接现代农业”是二值变量,因此本研究借鉴张景娜等[37]采用条件混合估计方法(CMP)加入工具变量,解决“衔接现代农业”内生性问题。,即基于工具变量的Heckman模型实质上采用CMP-Heckman两步法进行参数估计。为考察基于工具变量的Heckman模型(CMP-Heckman)的适用性,基准回归中增加了仅考虑样本选择问题的Heckman模型估计和仅考虑“衔接现代农业”内生性问题的CMP模型估计进行对比分析。

3 小农户衔接现代农业影响正规信贷可获得性的实证结果与分析

3.1 衔接现代农业影响正规信贷可获得性的基准回归

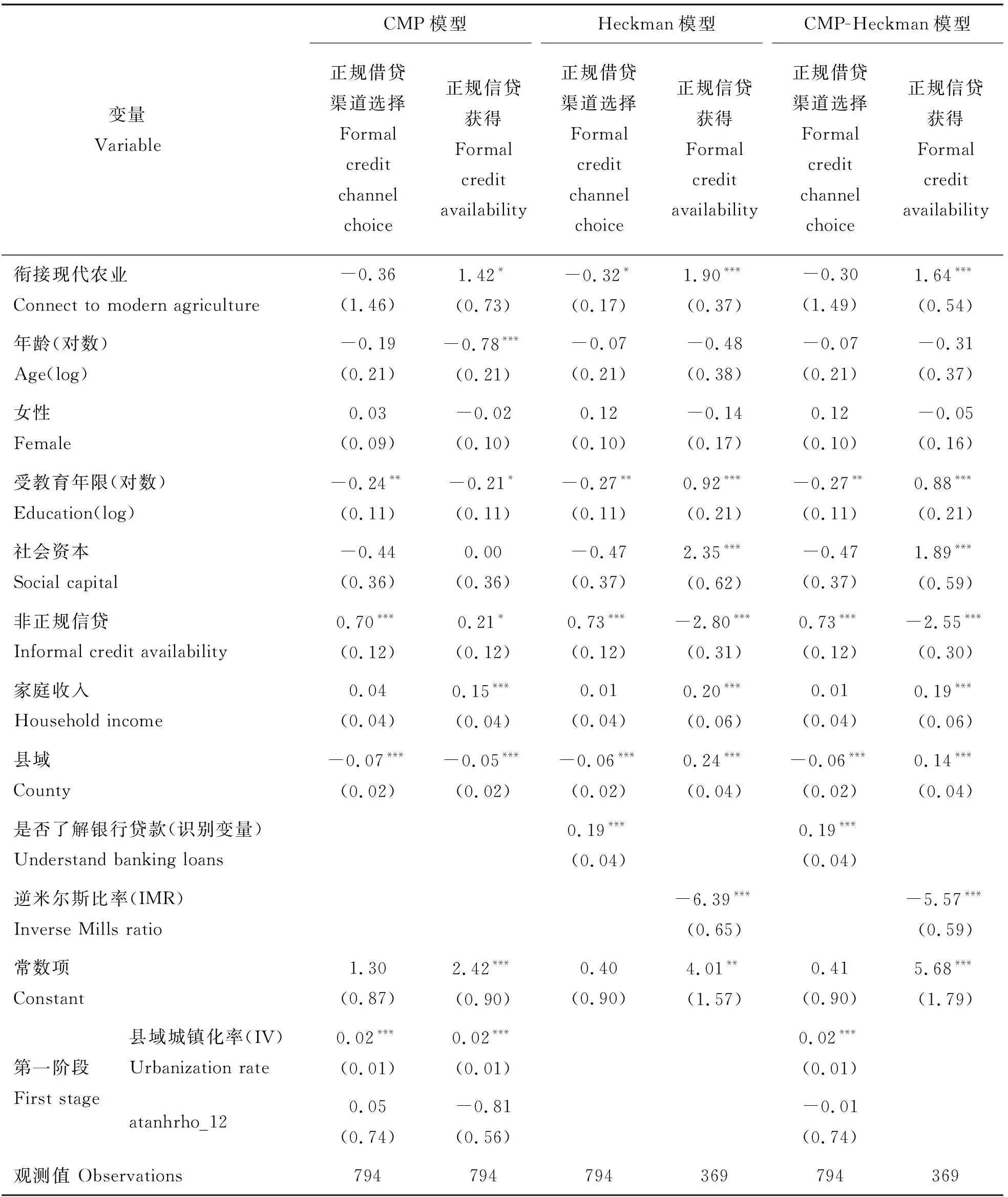

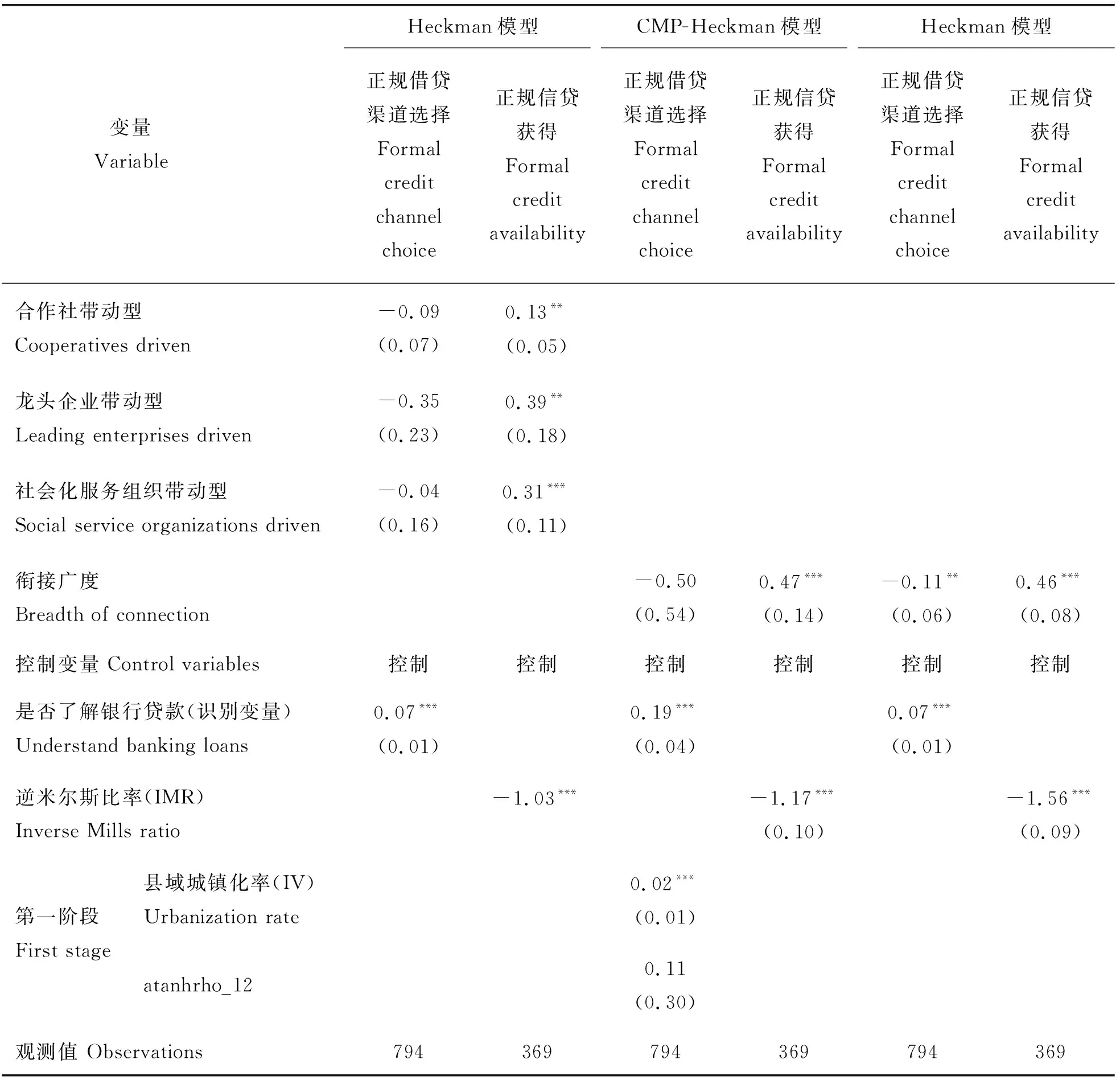

使用方差膨胀因子法进行多重共线性检验,得到Mean VIF=1.10,远小于5,说明不存在多重共线性问题。基准回归估计结果如表4所示,包含了仅考虑“衔接现代农业”内生性问题的CMP模型、仅考虑样本选择问题的Heckman模型以及同时考虑内生性问题和样本选择问题的基于工具变量的Heckman模型估计结果。逆米尔斯比率(IMR)在1%的显著性水平上显著,说明存在样本选择问题。工具变量城镇化率在1%的显著性水平上显著正向影响衔接现代农业,同时atanhrho_12不显著,说明有充分理由接受“衔接现代农业”不存在内生性问题的原假设。所以,采用Heckman模型进行基准回归更有效。由Heckman模型结果方程的估计结果可知,衔接现代农业在1%的显著性水平上显著正向影响正规信贷获得,说明小农户衔接现代农业存在提高正规信贷可获得性的微观效应,假说1成立。在控制变量方面,受教育年限、社会资本和家庭收入的增加均有利于提升正规信贷可获得性,同时非正规信贷对正规信贷具有替代作用。

表4 是否衔接现代农业影响正规信贷获得性的估计结果Table 4 Estimated results of whether connecting to modern agriculture affects the availability of formal credit

3.2 不同衔接方式和衔接广度对小农户正规信贷可获得性的影响

根据利益联结主体的不同,将小农户衔接现代农业的方式划分为合作社带动型、龙头企业带动型和农业社会化服务组织带动型3种衔接方式。对比分析不同衔接方式对正规信贷可获得性的影响发现(表5),合作社带动型、龙头企业带动型以及社会化服务组织带动型衔接方式均有助于提高小农户获得正规信贷的概率。其中龙头企业带动型衔接方式所产生的促进作用最强,而合作社带动型衔接方式的促进作用最弱。可能的原因在于,龙头企业带动型衔接方式具有契约式交易、担保实力强等主要特征,更有利于稳定小农户在产业链上的交易关系和收入来源,形成更强的还款承诺。

表5 不同衔接方式和衔接广度影响小农户正规信贷可获得性的估计结果Table 5 Estimated results of different connection methods and connection breadthaffecting smallholders’ availability of formal credit

衔接广度反映小农户衔接方式的多元化,所采用的衔接方式种类越多,衔接广度越明显。使用基于工具变量的Heckman模型对衔接广度与正规信贷可获得性的关系进行实证分析发现,在第一阶段工具变量回归方程中,工具变量城镇化率显著正向影响衔接广度,符合工具变量的相关性条件,同时atanhrho_12参数不显著,有充分理由说明“衔接广度”不存在内生性问题。在结果方程中,逆米尔斯比率(IMR)在1%的显著水平上显著为-1.17,说明存在样本选择偏误,进而采用Heckman模型分析衔接广度对正规信贷可获得性的影响。结果表明,对有正规信贷需求的小农户而言,衔接现代农业的广度提升,有助于提高其正规信贷可获得性。

3.3 稳健性检验

本研究通过更换“小农户”样本筛选标准、更换“衔接现代农业”的度量指标和反向因果关系检验进行稳健性检验。结果表明,基准回归结果稳健。

3.3.1 将“小农户”的量化标准更换为农地面积在2 hm2以下的世界银行标准

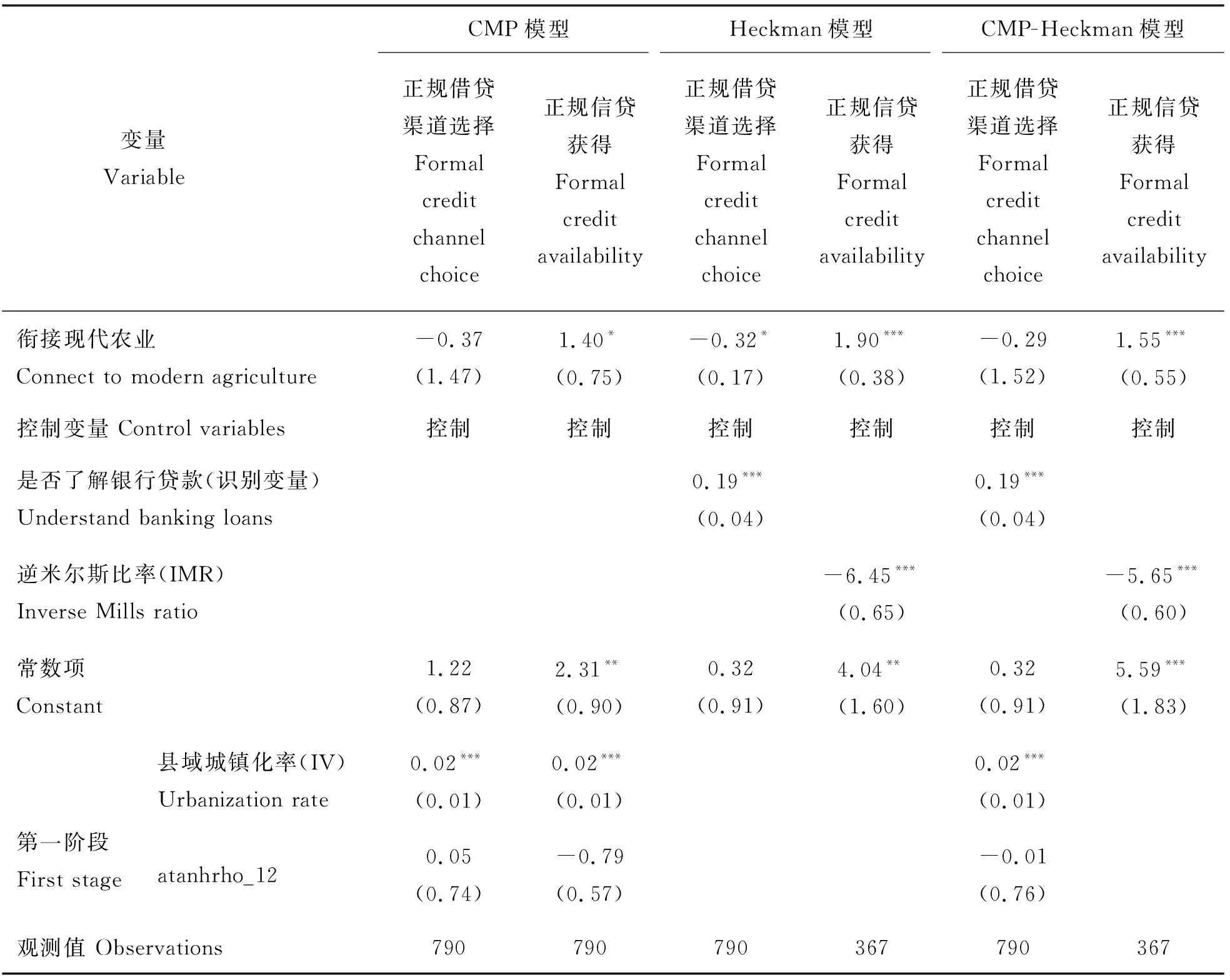

使用世界银行的“小农户”标准对样本进行重新筛选,剔除农地面积大于2 hm2的样本后纳入基准回归分析的样本量为790,估计结果如表6所示。衔接现代农业显著正向影响小农户的正规信贷获得,与前述结论一致,基准回归结果稳健。

表6 “小农户”世界银行标准的基准回归估计结果Table 6 Benchmark regression estimates using World Bank standards for smallholders

3.3.2 更换“衔接现代农业”的度量指标

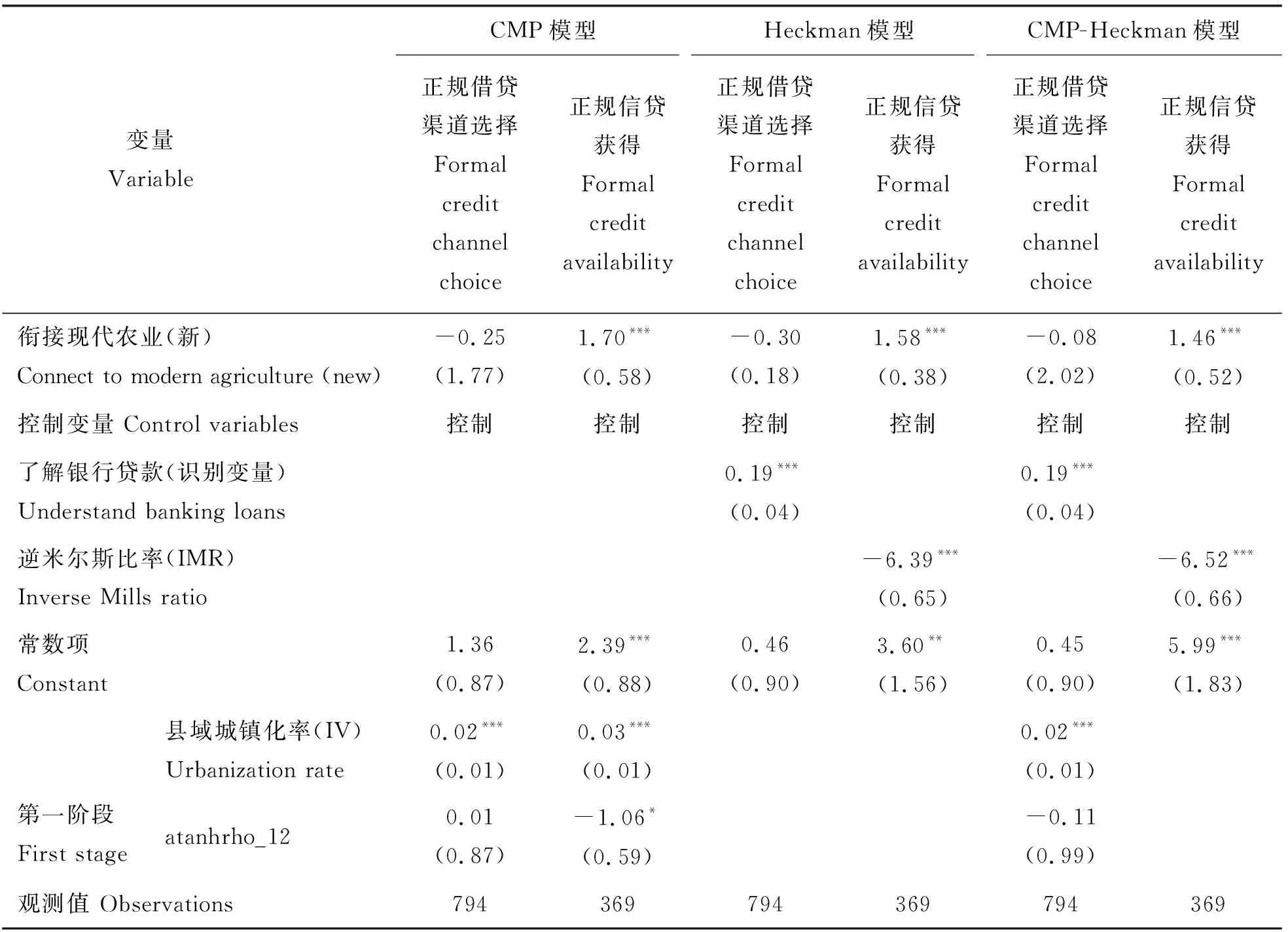

借鉴周月书等[23]的研究,只考虑小农户与合作社或者龙头企业进行合作的情形,使用小农户是否参与“小农户+合作社”模式、“小农户+龙头企业”模式或“小农户+合作社+龙头企业”模式作为“衔接现代农业”的度量指标,若至少参与其中一种模式,赋值为1,否则赋值为0。将更换后的该指标纳入基准回归分析,得到如表7所示的估计结果。衔接现代农业在1%的显著水平上显著正向影响正规信贷获得,假说1仍然成立。

表7 更换核心解释变量度量指标的基准回归估计结果Table 7 Benchmark regression estimation results for replacing the measurement of the core explanatory variable

3.3.3 反向因果关系检验

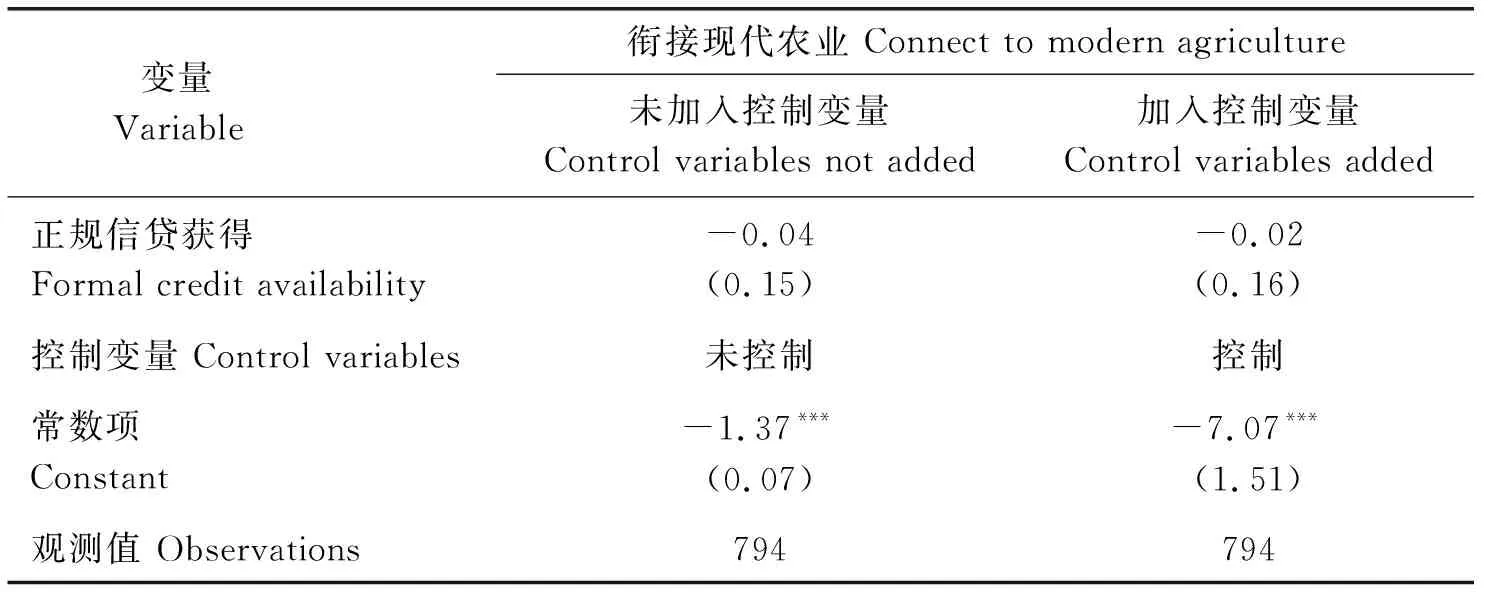

为避免衔接现代农业与正规信贷获得之间存在反向因果关系从而导致基准回归结果不稳健,本研究将正规信贷获得作为解释变量,将“衔接现代农业”作为被解释变量,使用Probit模型进行回归分析。结果表明(表8),正规信贷获得对小农户的衔接现代农业行为没有显著影响,有充分理由认为衔接现代农业与正规信贷获得之间不存在反向因果关系,小农户衔接现代农业的正规信贷约束缓解作用稳健。

表8 采用Probit模型进行反向因果关系检验的结果Table 8 Test results of reverse causality using Probit model

4 进一步讨论:小农户衔接现代农业影响正规信贷可获得性的作用机制与异质性分析

4.1 作用机制检验的结果分析

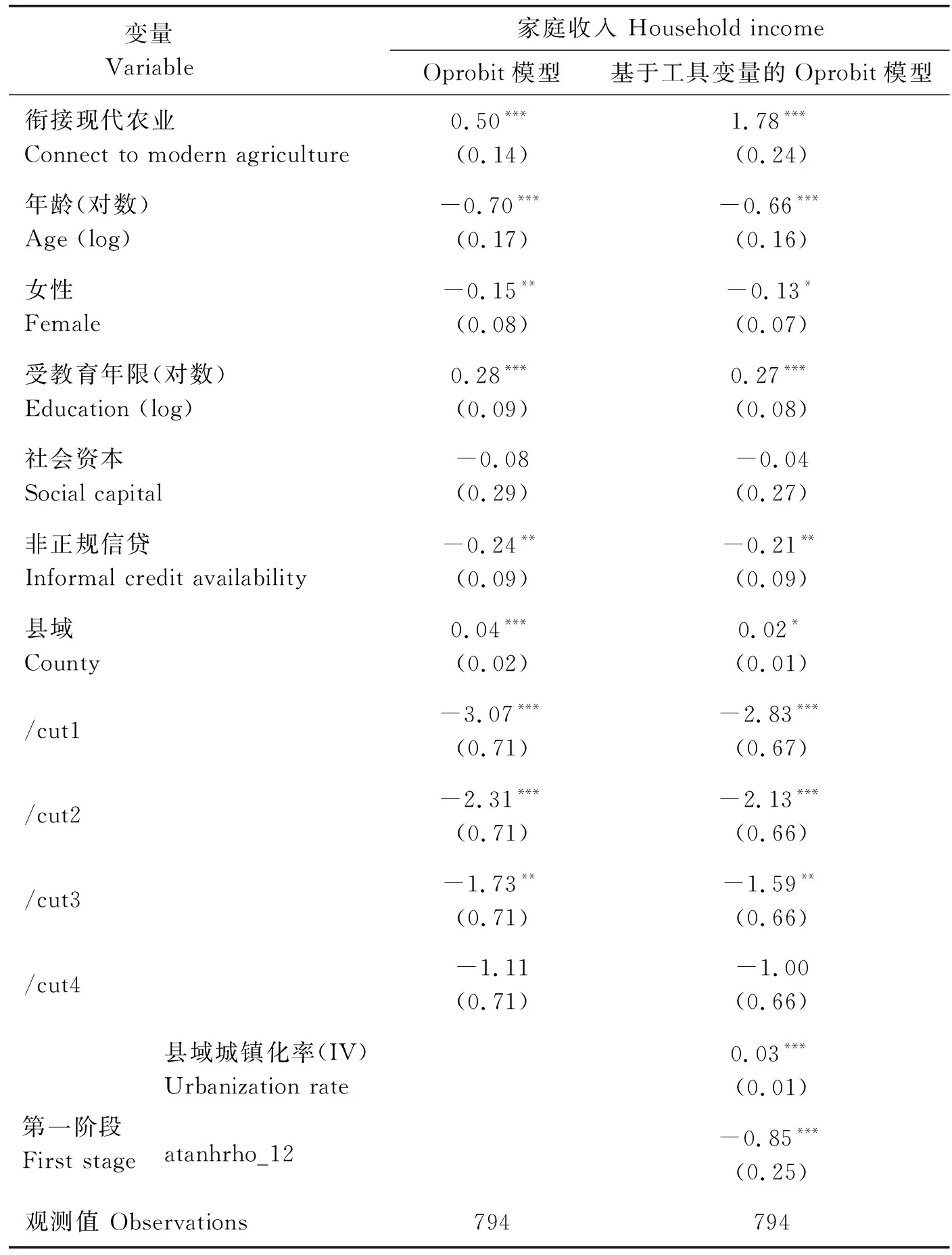

4.1.1 小农户衔接现代农业存在增收效应

生活富裕是乡村振兴战略的重要内容和根本目标。小农户依托组织载体衔接现代农业,改变其生产经营方式,可能带来增收效应。将家庭收入作为被解释变量,实证分析小农户衔接现代农业的行为对其家庭收入的影响,以验证增收效应的存在性。由于家庭收入的取值为低收入、中低收入、中等收入、中高收入和高收入这5个等级,适合使用Oprobit模型进行估计。由表9的Oprobit模型回归结果可知,衔接现代农业的行为在1%的显著水平上显著正向影响家庭收入,说明小农户衔接现代农业存在明显的增收效应。考虑到“衔接现代农业”可能存在内生性问题,进一步使用基于工具变量的Oprobit模型进行实证分析。结果表明,克服内生性问题的情况下,小农户衔接现代农业的增收效应仍然成立。已有研究证实了家庭收入的增加有助于缓解正规信贷约束[28],所以小农户衔接现代农业的行为能通过增收机制提高其正规信贷可获得性,假说3成立。

表9 小农户衔接现代农业影响正规信贷获得的增收机制检验Table 9 Test of income-increasing mechanism of smallholders’ connection tomodern agriculture affecting availability of formal credit

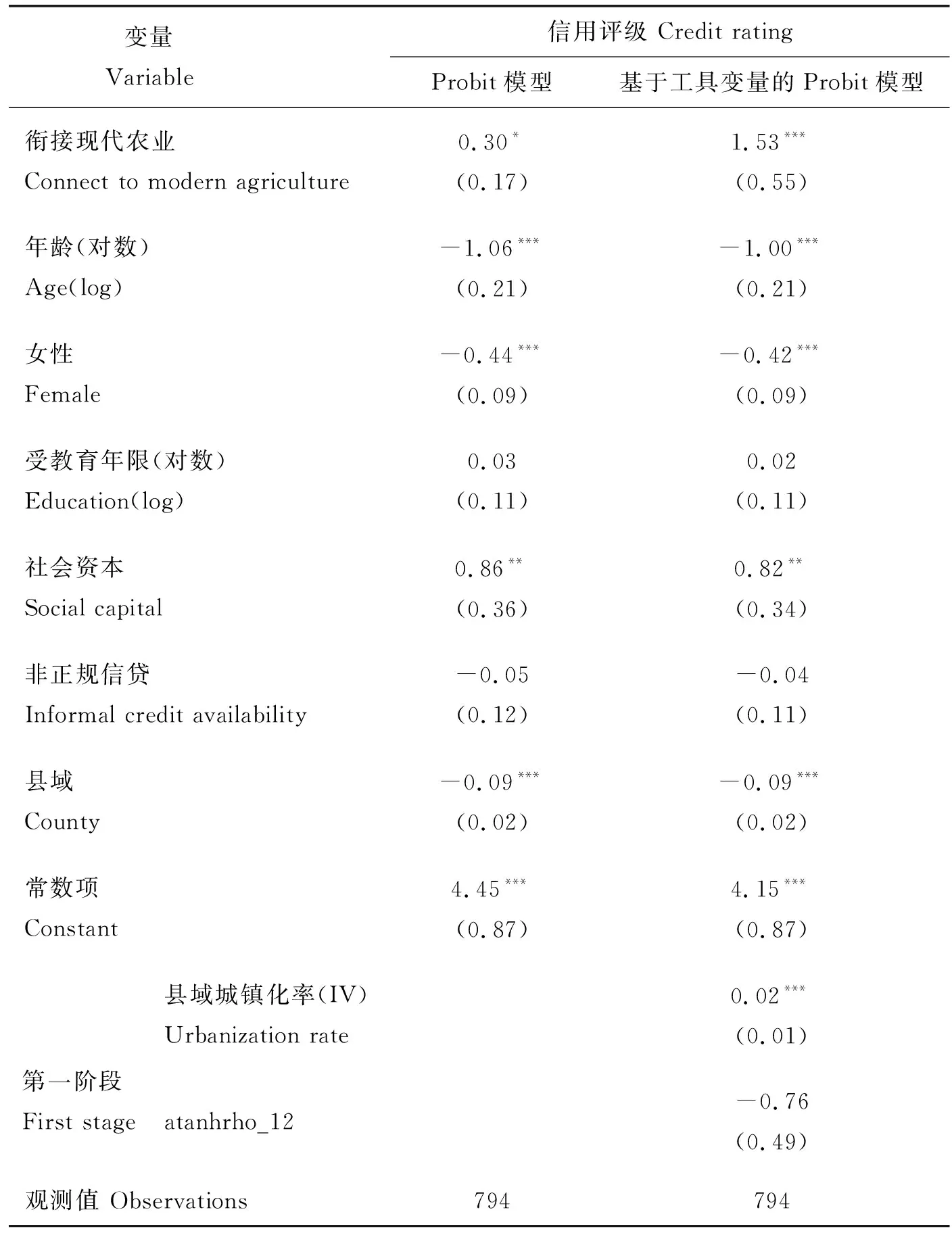

4.1.2 小农户衔接现代农业存在增信效应

组织载体在小农户与正规金融机构间充当了信息中介的角色,有助于降低信息不对称。同时,小农户与组织载体间形成较稳定的交易关系,为其信贷交易提供了较强的还款承诺,均有利于提升正规金融机构对小农户的信用评价,即小农户衔接现代农业可能存在增信效应。使用Probit模型实证分析衔接现代农业对信用评级的影响,以验证增信效应的存在性。回归结果显示(表10),衔接现代农业在10%的显著水平上显著正向影响小农户获得信用评级的概率,说明小农户衔接现代农业存在明显的增信效应。考虑到“衔接现代农业”可能存在内生性问题,进一步使用基于工具变量的Probit模型进行实证分析发现,衔接现代农业行为的增信效应仍然成立。已有研究验证了信用评级有助于缓解正规信贷配给[13],所以小农户衔接现代农业影响正规信贷获得的增信机制成立,假说4得到验证。

表10 小农户衔接现代农业影响正规信贷获得的增信机制检验Table 10 Test of credit-enhancing mechanism of smallholders’ connection tomodern agriculture affecting availability of formal credit

综上所述,小农户衔接现代农业有利于提高其家庭收入和信用评级概率,进而提升其正规信贷可获得性,增收机制和增信机制存在,假说3和4成立。

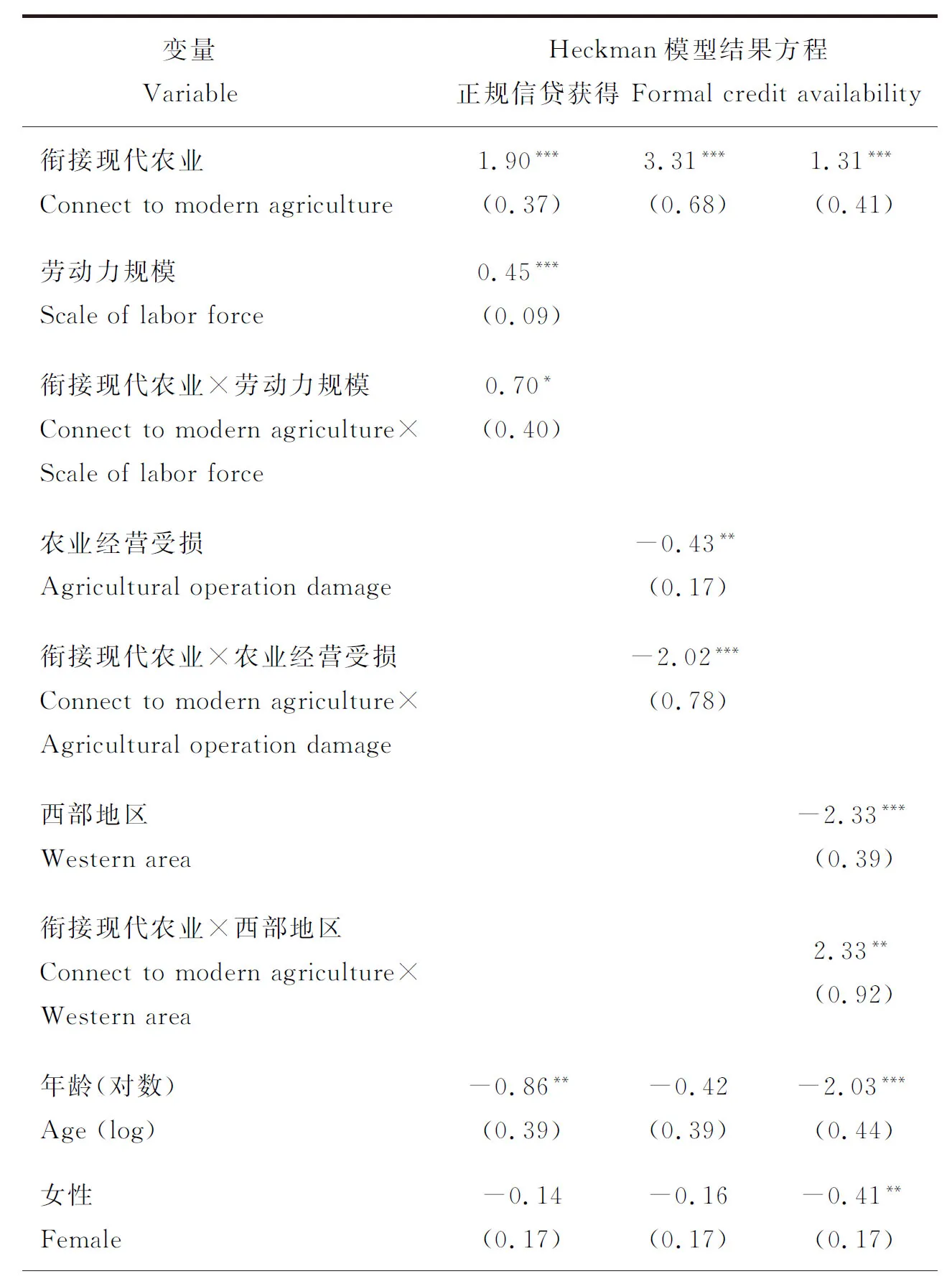

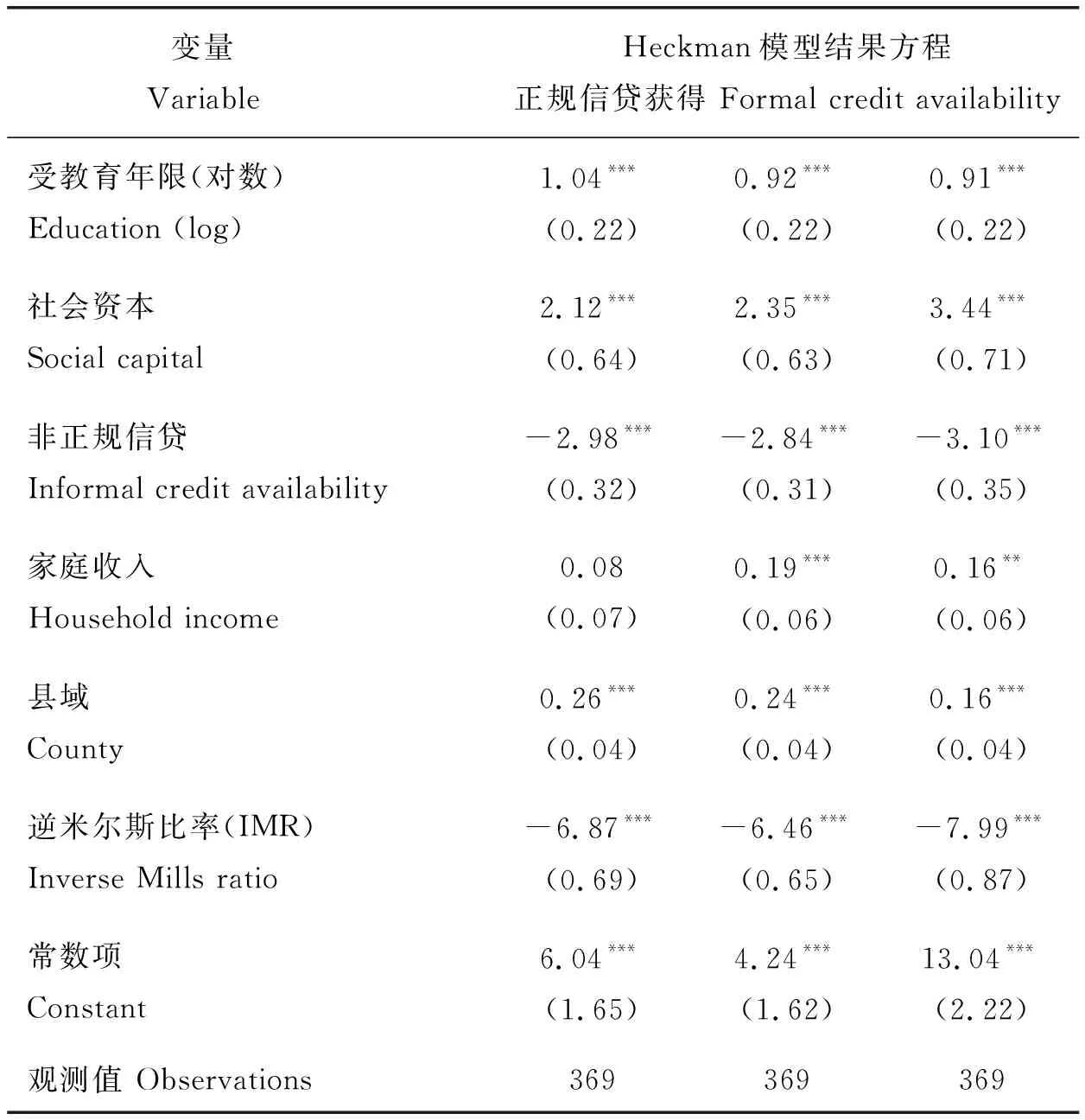

4.2 劳动力规模、农业经营能力和地理区位的影响异质性分析

衔接现代农业对正规信贷可获得性的影响效果可能受小农户的要素资源禀赋和自然资源禀赋影响而呈现出差异化作用。为进一步探讨该影响效果的群体差异和地区差异,以劳动力规模、农业经营能力和是否位于西部地区这3个变量分别表征要素资源禀赋和自然资源禀赋,并借鉴谢宇的方法[38],在基准回归的Heckman结果方程基础上,添加这些变量的一次项及其与“衔接现代农业”的交互项进行异质性分析(表11)。其中,劳动力规模使用家庭劳动力人数进行度量;农业经营能力使用“是否有过农业受损经历”进行度量,若有农业受损经历说明农业经营能力较弱,反之说明农业经营能力较强。“衔接现代农业×劳动力规模”的回归系数显著为正,“衔接现代农业×农业经营受损”的回归系数显著为负,“衔接现代农业×西部地区”的回归系数显著为正,说明劳动力规模较大、农业经营能力较强和位于西部地区的小农户通过衔接现代农业的方式更有利于提升其正规信贷可获得性。可能的原因在于,劳动力资源禀赋较强的小农户,在组织载体的帮助下更容易掌握现代化的生产管理技术和拥有更强的市场经济适应能力,从而使其在正规信贷市场的可置信度更明显。同时,在欠发达的西部地区,小农户增收能力的提升对组织载体的依赖更强,衔接现代农业带来的正规信贷约束缓解作用更突显。

表11 小农户衔接现代农业影响正规信贷获得的异质性分析估计结果Table 11 Estimated results of heterogeneity analysis on the impact of smallholders’connection to modern agriculture on formal credit availability

表11(续)

5 研究结论与建议

5.1 研究结论

本研究基于2019年欠发达地区农村普惠金融调查数据,以小农户为研究对象,从是否衔接、不同衔接方式、衔接广度3个维度实证分析了衔接现代农业对其正规信贷可获得性的直接影响,并考察了增收机制和增信机制的间接作用以及小农户资源禀赋的异质性。主要研究结论如下:

第一,小农户衔接现代农业有助于提升其正规信贷可获得性;

第二,不同衔接方式对正规信贷可获得性的影响呈现出差异化作用,其中龙头企业带动型衔接方式的促进作用最强;

第三,衔接广度的提高有助于提升小农户的正规信贷可获得性;

第四,衔接现代农业可通过增收机制和增信机制缓解正规信贷约束;

第五,当小农户的劳动力资源充足、农业经营能力较强和位于西部地区时,衔接现代农业的行为更易于发挥缓解正规信贷约束的作用。

5.2 政策建议

为进一步提升乡村振兴战略实施背景下小农户的金融获得感和生活幸福感,提出以下建议。

第一,地方政府部门积极发挥引导作用,通过政策支持和开展人力资本培训等方式强化小农户融入现代农业的意识,特别是将位于欠发达西部地区、劳动资源较充足和经营能力较强的小农户培育成具有新发展理念和合作精神的新型职业农民;

第二,创新小农户、组织载体与金融机构的利益联结模式,发挥多元化组织载体的资源整合、信息中介和信任桥梁的作用,切实降低农村信贷市场的信息不对称程度,提升金融机构的金融供给积极性;

第三,增强合作社、农业龙头企业和农业服务组织管理者的社会责任感和乡村振兴使命感,带动小农户融入农业产业链发展,提升产业链现代化水平,助力共同富裕目标的实现;

第四,重点培育农业龙头企业,完善小农户与龙头企业合作的激励机制,培育农业产业化联合体,助推小农户与龙头企业形成长期稳定的合作关系,释放增收效应和增信效应,可持续地提高小农户的正规信贷可获得性。

5.3 延伸性讨论

本研究基于利益联结主体异质性视角,将研究问题的侧重点定位于小农户是否与组织载体进行衔接(是否衔接)、与什么组织载体进行衔接(衔接方式)以及与多少种类型的主体进行衔接(衔接广度)能否缓解其所面临的正规信贷约束。精准度量小农户衔接现代农业的程度并从衔接程度角度研究小农户衔接现代农业对正规信贷可获得性的影响是值得后续进一步深入研究的课题。

猜你喜欢

今日农业(2022年13期)2022-09-15

今日农业(2021年19期)2022-01-12

中国民间疗法(2021年16期)2021-11-04

今日农业(2021年14期)2021-10-14

小学科学(学生版)(2021年6期)2021-07-21

疯狂英语·新悦读(2020年1期)2020-02-20

中国中医急症(2019年10期)2019-05-21

反射疗法与康复医学(2017年7期)2017-01-16

西南军医(2015年3期)2015-04-23

无锡职业技术学院学报(2015年3期)2015-02-28