农村金融集聚与产业融合耦合协调性研究

2023-05-30 10:48任森春孙红伟

河北工业大学学报(社会科学版) 2023年1期

任森春 孙红伟

摘 要: 基于2008—2019年我国30个省(市)相关数据,研究了农村金融集聚与产业融合耦合协调关系,结果表明:农村金融集聚与产业融合二者耦合协调程度整体偏低,处于初级协调阶段,且呈现明显的区域不平衡性;通过Dagum基尼系数分解反映出地区总体差异呈下降趋势,主要来自区域内差异;而Kernel密度估计发现,二者耦合协调度上升趋势明显,且地区绝对差异有所扩大。据此,加快构建与农村产业融合相适应的全产业链模式,提高农村金融集聚的延展性与精准性,进而促进地区协调发展是实现二者更好耦合协调的重要路径。

关键词:金融集聚;产业融合;耦合协调;基尼系数;动态分布演进

中图分类号:F323;F832.35;F49 文献标志码:A文章编号:1674-7356(2023)-01-0018-09

引言

全面推进乡村振兴战略是解决“三农”问题的必然要求,同时也是实现共同富裕的重要前提。《全国乡村产业发展规划(2020—2025年)》指出,坚持乡村产业融合发展,要发展全产业链模式,推进一产往后延、二产两头连、三产走高端,促进农业与现代产业要素跨界配置;培育多元融合主体、发展多类型融合业态以及建立健全利益联结机制。金融集聚在农村产业融合中起到重要推动作用,资本、技术、网点、人才等金融资源在农村地区集聚能够降低经营主体的融资成本,提高资源配置效率,拓宽融资渠道等。一方面,农村金融集聚对于产业融合具有推进作用;另一方面,农村产业融合多样化金融需求对农村金融集聚具有倒逼和制约作用。因此,研究金融集聚与产业融合的耦合性及其协调发展,探讨地区差异的特点及成因,对于金融资源如何向农村集聚推动产业融合,进而在更大范围、更高水平、更深层次上实现二者的耦合协调发展具有重要意义。本文基于文献梳理,分析农村金融集聚对与产业融合耦合作用机理,在构建指标体系的基础上计算综合指数,测度2008—2019年我国30个省(市)的综合发展水平,运用系统耦合协调度模型测度二者的耦合协调程度及其趋势,并通过Kernel密度估计方法进行区域绝对差异分析,最后基于实证结论提出相应建议。

一、文献综述

金融集聚是指金融高度发达时资本、机构、人才技术以及相关信息流等金融资源向某个特定区域集聚的过程及行为结果。而农村金融集聚是指,金融资本规模、金融机构网点、金融相关人才以及技术等金融资源在农村地区内的集聚。早期金融集聚关注点主要是经济增长[1-2]、产业结构升级[3-5]以及影响因素[6]等方面。随着国家政策由城市向农村地区的倾斜,作为促进农村金融发展的重要方向,金融集聚既能反映地区内金融发展水平,又能反映金融资源配置的地区差异。学者开始逐步关注金融集聚与农村发展之间的关系,早前关于农村金融集聚研究主要集中于新农村建设,城乡协调发展,金融扶贫问题、以及农业产业化等方面。罗志锋,鲍宏礼通过分析经济欠发达地区的新农村建设中所村在的农村金融问题,从网点、信贷管理,制度等方面提出针对性建议[7]。徐敏,张小林通过实证研究得出金融集聚可以通过直接效应以及间接效应(产业结构升级)缩小城乡收入差距[8]。任明珠认为金融发展主要通过经济增长以及金融服务对城乡收入差距起作用,利用31个省份2004—2013年面板数据进行固定效应回归,发现金融发展会扩大城乡收入差距[9]。王山松,齐录明等利用DEA模型测算了河北省金融扶贫效率,结果发现不同地区的效率差异很大,主要是外部环境差异大以及随机差异的存在所造成的,因此需要不断优化外部金融供给环境以及规模同时提高管理水平[10]。学者对于农业产业化研究主要从金融支持[11]以及金融咨询服务、农村金融供给体系等方面,提出解决农业产业化中融资难题的路径[12]。

2015年我国正式提出农村产业融合的概念,是指农业内部各部门之间、农业与农村二、三之间,通过融合渗透、交叉重组等方式,形成农业新产业新业态新模式的新型农业组织方式和過程。随着国家乡村振兴战略提出以及脱贫攻坚战的完成,农村产业融合被放到乡村振兴战略的首要位置。国外学者对于农村产业融合的研究较早,20世纪末日本学者今村奈良辰的“六次产业化概念”提出在农业的基础上向二、三产业链延伸以增加农民的收入,进而促进农村发展[13]。以及到后来提倡发展与农村产业融合较为契合的农业价值链融资模式,引起学者们的广泛关注[14-15]。与此相比,我国农村产业融合起步晚、发展慢,同时存在资金缺口大、金融支持效率低、融资困难等金融困境。研究主要集中于存在的问题分析以及农村金融如何促进产业融合发展。张林,温涛认为目前农村产业融合信贷仍存在涉农信贷资金总量增长缓慢、中长期大额贷款供给不足、直接融资渠道不畅、金融创新持续性差和多部门协同服务机制不健全等问题[16]。李晓龙,冉光和等利用门槛模型发现,农村金融深化对农村产业融合的影响存在区域差异,其中重要原因是农村人力成本以及交通基础设施等[17]。邵晓翀,杜尔玏认为农村金融支持可以促进农业与二、三产业的融合发展,助力农业发展方式转变和业态转型升级,推动要素和资源更多向农业农村集聚[18]。张林,张雯卿基于2008—2018年我国的30个省份的面板数据,测算普惠金融与农村产业融合发展的耦合协调度,发现二者的耦合协调关系处于勉强协调或中度协调阶段,并且普惠金融的发展水平相对滞后,存在较大的时空差异[19]。

通过梳理相关的文献可以看出,国内外学者研究重点:农村金融集聚是如何促进产业融合发展的,对二者之间耦合协调研究较少。本文的创新点主要是,研究我国农村金融集聚与产业融合的耦合协调性,并利用Dagum基尼系数分析了地区差异和造成差异的主要原由以及通过Kernel密度估计分析耦合协调水平的动态分布演进过程。

二、农村金融集聚与产业融合耦合作用机理

(一)农村金融集聚既促进又依赖农村产业融合的发展

第一,农村金融集聚通过信贷投融资,引导农村产业结构转型升级。在政府政策的支持下,农村金融机构加大对农村特色产业的投融资力度,在一定程度上解决了乡村特色产业经营主体融资问题,促进了农村产业结构的调整和融合发展。第二,农村金融集聚能够降低农村产业融合经营主体的交易、结算成本。网点机构的增加拓宽了金融服务的范围,打通金融服务在农村的“最后一公里”;从业人员的增加以及利用互联网等技术发展信贷业务提高了金融信贷发放速度与服务质量。第三,促进农村金融机构的有序竞争。通过创新金融产品以提供多样化融资渠道,农村经营主体能够以最经济的成本获得充足的资金支持,解决产业融合过程中融资难、融资贵等问题。第四,依赖农村产业融合的发展。融合主体以及产业形态对于农村金融集聚的需求呈现多样化,为农村金融机构的业务提供落脚点以及盈利点。因此农村金融集聚在一定程度上依赖农村地区的产业形态以及融合发展水平,

(二)农村产业融合倒逼农村金融集聚的同时又制约着其发展

第一,政策驱动力增强。在乡村振兴战略背景下,乡村基础设施的完善以及产业环境优化,吸引金融资源要素向农村集聚。第二,市场驱动力增强。伴随消费结构的升级,需求呈现个性化、多样化和层次化的特点,促使休闲旅游等特色产业发展迅速,农村产业融合的市场发展潜力巨大,倒逼农村金融集聚。第三,现代信息技术驱动力增强。新技术革命的冲击下,5G、物联网、区块链等技术应用,技术与农业资源结合产生新型农业形态,农村市场经济活跃,进一步促使金融资本、网点、人才以及相关信贷业务向农村地区聚集。第四,制约农村金融集聚发展。由于经济基础、产业基础、地理环境、技术基础设施等存在地区差异,这就造成农村产业融合水平不一,低水平地区对于农村金融集聚的需求小;且存在经济产业环境较差、经营主体信用低等问题,这不仅不利于农村金融机构的盈利而且还有较大的信用风险,因此农村产业融合水平在一定程度会制约农村金融集聚。

三、研究设计

(一)综合指标体系构建与数据来源

1. 农村金融集聚指标体系

参考已有文献研究,本文从省级层面资产规模、从业人员、营业网点以及涉农贷款的金融资源配置角度来构建我国的农村金融集聚指标体系。

2. 农村产业融合指标体系

参考国内学者对于农村产业融合的研究以及2020—2025年全國乡村发展规划中提到的农村产业融合内容,注重产业融合,发展二、三产业,延伸产业链条,促进主体融合、业态融合和利益融合(见表1)。本文从这三个方面衡量我国农村产业融合的发展水平。

3. 数据来源

由于西藏自治区数据缺失,影响研究结果的准确性,文章统计除西藏数据外其他30个省份2008—2019年12年的相关数据,并将30个省份划分东中西部地区,这有利于地区差异的研究。数据主要来源于《中国统计年鉴》 《中国农村统计年鉴》《中国人口与就业统计年鉴》与wind数据库整理。

(二)权重与综合指数的计算

1. 标准化处理

由于评价指标之间具有明显的不可公度性,为了消除量纲的影响以保持数据的准确有效性,借鉴已有文献的研究,本文采用极差标准法对数据进行标准化处理。

本文通过SPSS软件实现计算综合发展水平与耦合协调水平。

正向指标

负向指标

Uij代表第i年第j个省的标准化值,Xij代表第i年第j省的原始数据,max(Xij)与min(Xij)分表代表所包含样本中原始数据的最大值和最小值。

2. 熵值法

第j个指标的熵值为ej = -kwij lnwij其中k = (ln n)-1;

计算差异系数:

确定第j个指标的权重

3. 综合发展水平

得到上述的权重后就可以计算农村金融集聚与产业融合发展的综合发展水平

F(G)与F(E)分别代表农村金融集聚与产业融合的综合发展水平;其中wjg,Uijg分别代表农村金融集聚指标权重与原始数据标准化值;wje,Uije分别代表农村产业融合指标权重与原始数据标准化值。

(三)系统耦合协调度模型

其中Cn为系统耦合度,依此推导出农村金融集聚与产业融合的耦合度模型:

耦合度值C∈[0,1]。C值越高越能说明二者处于有序状态,但是当农村金融集聚与产业融合子系统数值接近并且都是较低的数值时,其结果可能会出现耦合度高的现象,这样就会产生误判。因此,要分析耦合效应的大小,还需要用到系统耦合协调度模型,该模型计算公式:D = (C × T)1/2

其中

其中D代表耦合协调度,T代表农村金融集聚与产业融合的综合发展发展程度,借鉴以往论文的研究和相关物理学的判别标准,赋予a = 0.5,b=0.5;表2为对耦合协调度的划分等级。

四、实证分析

(一)综合发展水平

1. 农村金融集聚水平

(1)从图1中可以看出,我国农村金融集聚水平偏低,呈现明显省级差异,从历年各省平均值可以看出,0.3以上有18个省份,多位于中西部地区;其他11个省份都处于0.3以下,大部分属于东部地区。(2)内蒙古自治区农村金融集聚水平最高,其次是贵州省;历年平均值排名最后一名的是北京,内蒙古约为北京的4.27倍。(3)前期各省份都有不同程度的增幅,说明各省政府不同程度的对于农村金融进行了支持;而后期又呈现不同程度的下降趋势,原因可能是发展过程中存在管理以及资金回流等问题,使得一些金融资源的撤出;内蒙古、四川、湖南、黑龙江、陕西、新疆、浙江、天津这些省份后期呈现上扬趋势,原因可能是这些省份中大多是农村经济占比较高的农业大省,深厚的农业基础优势、各地级政府支持。其他省份基本上在前期的下降趋势中还未脱离,这与各省份政策、农村环境以及发展模式惯性有很大的关系。

综上所述可以看出,各省份产业与经济结构对农村金融集聚水平具有重要影响。东部省份虽为我国经济发达地区,但其经济结构以第二、第三产业为主,随时间推移第一产业GDP比重呈下降趋势,农村经济占比不高,导致其农村金融集聚水平不高且有下降趋势。中西部各省份农村金融集聚水平随时间增长较快,且水平较高,尽管这些省份相对东部地区而言工业化水平较低,但第一产业占GDP比重较高且农村经济占比较高。由此可见产业与经济结构对于各省份农村金融集聚的影响较大。

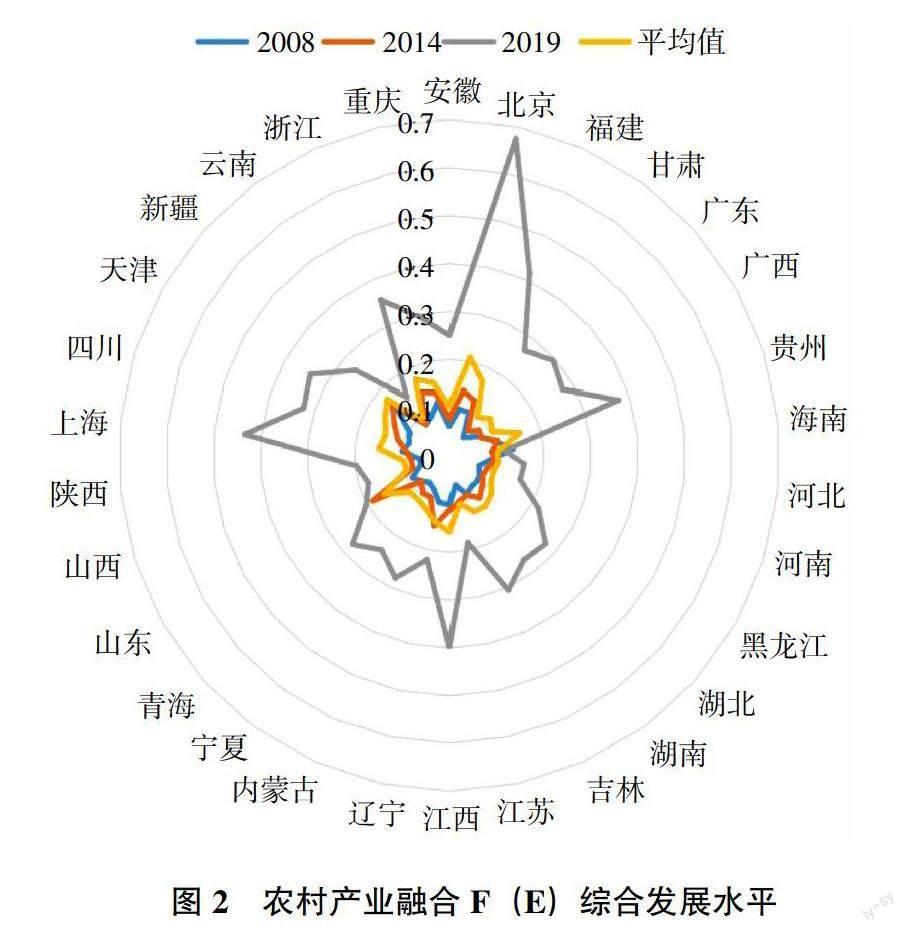

2. 农村产业融合水平

(1)从图2整体平均值水平可以看出,农村产业融合综合发展水平比较低,且低于农村金融集聚水平。(2)排名前十的省份分别为北京、新疆、浙江、福建、江西、山东、天津、贵州,多为东部地区的省市,其中历年平均值只有北京超过了0.2,排名后十名的为河北、广西、海南、黑龙江、江苏、甘肃、河南、陕西、云南以及山西,多为中西部地区。(3)东部地区与中西部相比,经济实力强,发展较快;东部地区省份发达的服务业、信息产业,以及积极政策支持为农村加工业、新业态和服务业发展提供了基础保障。(4)大多数省份基本都是处于缓慢上升趋势。其中具有雄厚农业基础的农业大省,比如山东、河南、河北、江苏以及浙江等,农业产业融合水平较高并且早期呈现上升趋势,说明各地政府对农村发展问题较为关切,积极利用自身农业优势去发展农村经济。

(二)系统耦合协调度测度与分析

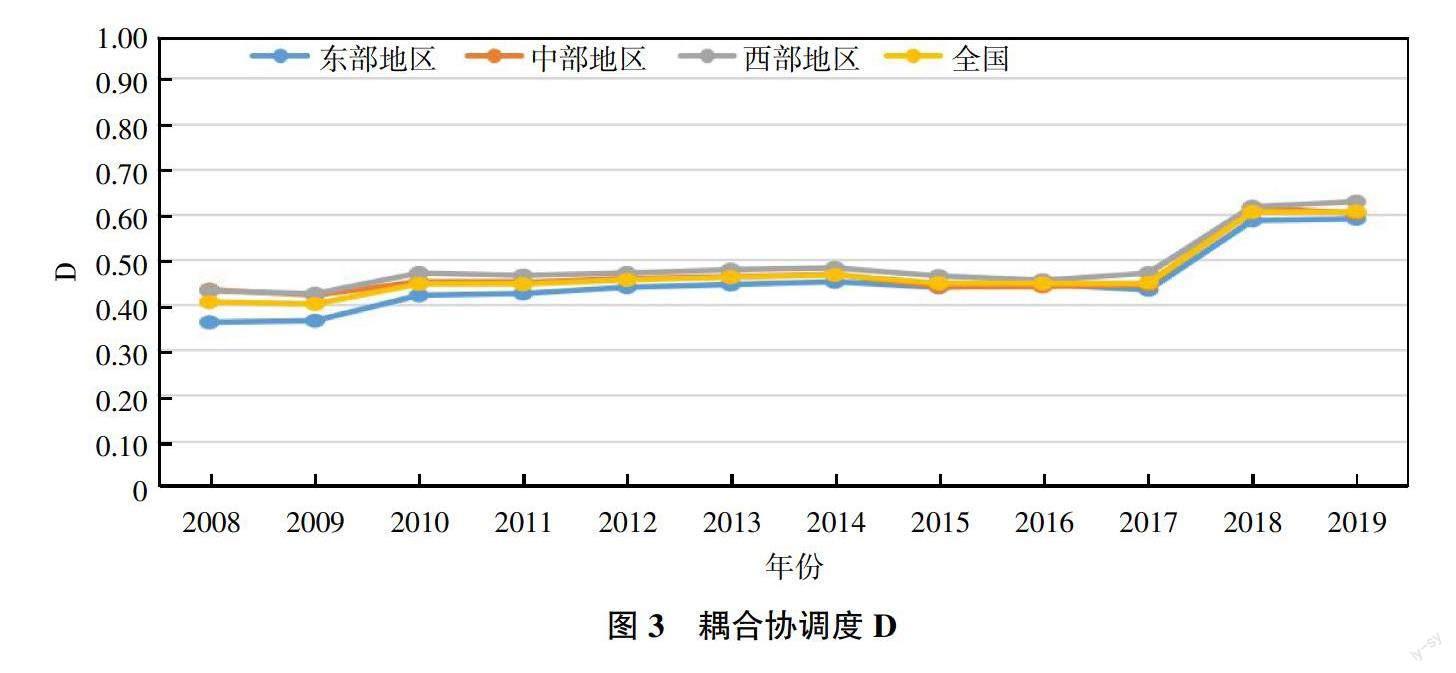

本文将耦合协调度划分为十个等级,见表2。(1)全国耦合协调度的平均值来看(如图3),农村金融集聚与产业融合耦合协调度是呈上升趋势的,处于初级协调等级。这说明虽然耦合协调度是呈现上升趋势,但是尚未实现优质协调阶段,需要不断优化农村金融集聚与产业融合系统。(2)东部地区,北京与上海耦合协调度较低主要是由于农村金融集聚相对滞后产业融合造成的,其他的几个省份是由于农村产业融合相对滞后农村金融集聚造成的。(3)中部地区主要是由于安徽、吉林、黑龙江、湖北、河南与山西耦合协调度较低造成。这些省份大都是由于农村产业融合相对滞后农村金融集聚发展水平导致。虽然这些省份大部分是农业大省,但由于各省对于农村产业融合政策落实滞后、固守原有的经营模式难以改变、农村人口流失等,使得原有雄厚的农业基础难以得到充分发挥。(4)西部地区耦合协调度平均值在样本期内总体趋势是上升趋势。主要是受益于我国西部大开发战略以及相应的政策支持。(5)除北京与上海市外大多数省份农村产业融合相对滞后农村金融集聚。产生这种现象的原因,第一是农村地理位置以及资源的特殊性,农业项目回报率低,风险较大,农村经营主体的难组织性以及素质不高,使得农村产业融合的相对滞后。第二是农村金融资源集聚的针对性不强,质量与数量并未达到很好的匹配,供需不平衡,產品同质化,服务体系并不健全,使得高知识分子以及农村能人回流不想回村就业。第三是农村产业融合的发展涉及利益主体较多,如果利益分配不合理,经营主体积极主动性会受到影响,因此对于构建产业融合利益联结机制是一个亟须关注与解决的问题。

(三)地区差异

为了进一步刻画我国农村金融集聚与产业融合耦合协调度分布的地区差异,借鉴已有研究,本文根据Dagum(1997) 提出的基尼系数及其按子群分解的方法,分别测算了2008—2019年二者耦合协调度的基尼系数,其定义如公式所示:

将总体基尼系数(G)分解为三个部分,即地区内差距的贡献Gw、地区间差距的贡献Gnb、超变密度的贡献Gt,并满足G = Gw + Gnb + Gt。

1. 总体差异

从表3中可以看出,总体差异是呈现波动下降的。这与国家支持乡村振兴以及农村产业经济发展有关,但是由于各地金融资源参差不齐,难以在短时间内实现与之很好的匹配,因此可能在后期会出现耦合协调度较低的现象,导致有总体差异有所波动,但在2018—2019年国家对农村政策的倾斜,使得总体差异有较为明显的下降。

2. 区域内差异

从表3来看,在样本期内东部以及西部区域内差异是呈现缓慢下降趋势,而中部地区是呈现缓慢上升趋势。东部区域内差异下降原因可能是,东部多为经济发达省份以及地理位置优势,能够有效的促进资源在地区内流动,且在东部农村地区接受试点的难度相对较小;西部地区虽然位置相对比较闭塞,但受到国家西部大开发战略政策的支持,省份之间经济水平相似以及省际合作发展,使得区域内差异下降;中部地区内一些省份受到东部地区的辐射产业与经济发展势头较好,而其他省份可能由于地理位置、发展模式等因素约束,发展较为落后,这种情况随年代增加会更为明显,使得区域内差异呈现上升趋势。

3. 区域间差异

从表3总体来看,各区域间差异是呈现下降趋势,尤其是在近几年,这与国家协调发展东中西的战略有较大的关系,但可以看出东西之间的差异还是很大,因此需要继续加大战略实施力度。

4. 地区差异来源以及贡献率

从表3总体来看,总体差异的主要来源是超变密度其次是区域内差异(尤其是中部地区)最后是区域间差异。后期区域间差异波动较大,因此在降低区域内差异的同时也需要谨慎区域间差异(尤其是东西间差异)。

(四)动态分布演进

本文通过我国农村金融集聚与产业融合耦合协调度的Kernel密度估计的二维分布图对二者地区绝对差异进行分析。

假设f(x)为随机变量X的密度函数,点x处的概率密度估计如公式所示:

其中,N为观测值的个数,Xi表示独立同分布的观测值,x为均值,K(·)表示Kernel函数,h为带宽。选择高斯核(Gaussian)函数对我国农村金融集聚与产业融合耦合协调度进行估计,如公式:

不同的时期的Kernel密度估计曲线代表了不同时期的我国农村金融集聚与产业融合耦合协调度,Kernel密度估计分析结果从变量分布的位置、形态、延展性以及极化趋势4个方面进行分析。

1. 全国层面

如图4中全国地区的Kernel密度估计曲线可以进行以下四个方面进行分析。

(1)分布位置:通过观测Kernel密度曲线中心点以及区间可以看出,随着年份的增加不断呈现右移的趋势,这也就说明我国耦合协调度呈现上升趋势。

(2)分布形态:全国层面的Kernel密度估计图可以看出曲线的主峰的高度大体呈现先上升后下降的趋势,曲线宽度先变窄后变宽,说明地区绝对差异呈现由缩小到扩大的趋势。

(3)分布延展性:随着年份的增加,从全国层面的Kernel密度估计图中可以看出曲线逐渐呈现右拖尾现象,且曲线分布的延展性呈现拓宽的趋势,这说明耦合协调度较高的省份发展强劲与较低的省份之间的差距逐渐扩大。

(4)极化趋势:从全国层面的Kernel密度估计图可以看出,曲线主要是单峰,但随着年份的推移,曲线出现波动、持平以及上扬的趋势。说明后期出现双峰的可能性增大,省份之间可能会出现两极化趋势甚至多极化趋势。

2. 地区层面的Kernel密度估计

如图4中各地区(东、中以及西部地区)的Kernel密度估计曲线可以进行以下四个方面进行分析。

(1)分布位置:通过观测东中西部Kernel密度中心位置可以看出,曲线均呈现不同程度的右移趋势,说明我国东、中以及西部的农村金融集聚与产业融合耦合协调度不断上升。

(2)分布形态:东部、中部的Kernel密度曲线主峰高度变化与全国相似,主峰高度大体上是呈现先上升后下降,并且曲线宽度先变窄后拓寬,说明东、中部地区绝对差异呈现先缩小后扩大趋势,西部地区主峰高度大体呈现上升趋势且曲线变窄,这说明西部地区绝对差异有所下降。

(3)分布延展性:三大地区都有不同程度的向右拖尾的现象,说明各个地区内部高耦合协调度水平与低耦合协调度水平省份之间的差距都有不同程度的扩大趋势,其中东部地区最为明显。

(4)极化趋势:东部地区与全国层面的Kernel密度曲线相似,多处于单峰状态,但是随着年份的增加,曲线呈现波动,向外鼓起以及持平的趋势,这就说明出现双峰以及多峰的可能性增加,出现两极化以及多极化的概率也会增加;中部地区呈现单峰-双峰-单峰演变过程,说明出现过明显两极化现象但后期又有所缓解,原因可能与各省政府之间对于农村金融支持程度、产业的布局以及资源分配有关。西部地区经历单峰-双峰的趋势,说明西部地区的两极化趋势比较明显,因此对于西部地区的农村资源分配与产业政策支持非常重要。

五、结论与建议

(一)结论

第一,农村金融集聚、农村产业融合的综合发展水平偏低,但呈现上升趋势,具有明显的省际差异,大多数东部地区省份农村金融集聚水平是低于中西部地区,而农村产业融合水平高于中西部地区;这与我国各地区的产业结构、农业基础以及经济发展水平有密切关系。第二,总体来讲,农村金融集聚水平相对滞后于农村产业融合发展,二者耦合协调度整体偏低,处于初级协调阶段,尚未实现优质协调发展;呈现东高西低,具有区域不平衡性,这与各地的金融资源配置、政府政策以及人才流失等有密切关系。第三,从Dagum基尼系数及其分解可以看出总体差异的主要来源是超变密度其次是区域内差异最后是区域间差异。由于后期区域间差异波动较大,因此在降低区域内差异的同时也需要谨慎区域间差异。第四,采用Kernel密度估计对耦合协调度进行动态分布演进分析,结果得出我国农村金融集聚与产业融合耦合协调度总体处于上升趋势,东、中部地区绝对差异有扩大趋势,西部地区有缩小趋势。

(二)建议

1. 加快构建与农村产业融合相适应的全产业链模式

第一,促进业态融合。农业与服务业、农产品加工业以及休闲旅游农业所占权重较大,是发展农村产业融合的重要组成部分。因此各级政府需依据当地的地理环境、文化传统、农业基础等特色资源因地制宜发展多种类型农业。第二,促进主体融合。鼓励龙头企业、农民、农民专业合作社等多种主体共同参与,增加农村科研支持以及金融信贷支持力度,促进资源链条共享共建、品牌共创,形成企业主体、农民参与、科研助力、金融支撑的产业发展格局。第三,完善利益联结机制。引导新型农业经营主体与小农户建立多种类型的合作方式,促进利益融合。完善利益分配机制,推广“订单收购+分红” “农民入股+保底收益+按股分红”等模式。

2. 提高农村金融集聚的延展性与精准性

第一,营业网点精准覆盖。银行网点的覆盖是农村金融服务于乡村产业发展的接触点,不搞“大水漫灌式”而是通过对地区专业调研走“精准滴灌式”的发展道路。网点机构的下沉要遵循“统筹规划、合理布局、重在乡镇”原则,提高ATM机、自助银行等终端设备的乡村地区覆盖率。第二,加快乡村金融人才队伍的建设,坚持引才与引智结合。加大对于人才培养专项资金支持。第三,创新涉农业务模式,培育乡村金融蓝海市场。农村金融机构应该利用互联网技术丰富获客场景,打造金融供应链综合服务平台模式。

3. 缩小地区差距,缓解区域发展不平衡性

加大对于西部经济发展水平落后省份的政策扶持,健全人才引进机制;促进金融资源、人才以及技术等地区间流动,优化地区资源配置;促进中西部地区二、三产业的发展,改善中西部地区产业发展环境,促进农村一二三产业融合;因地制宜选择农村产业融合发展模式,中西部地区地处内陆,具有地域特色,可以开发休闲旅游、农业采摘等新型业态,促进农业多功能拓展。

[参考文献]

[1] 李红,王彦晓. 金融集聚、空间溢出与城市经济增长——基于中国286个城市空间面板杜宾模型的经验研究[J]. 国际金融研究,2014(2):89-96.

[2] Levine R. Financial Development and Growth:Views and Agenda[J].Social Science Electronic Publishing,1999,5(3):413-433.

[3] Nourzad F. Financial development and productive efficiency:A panel study of developed and developing countries[J]. Journal of economics and finance,2002(2):138-148.

[4] Beck T. Demirguc-kunt A,Maksimovic V. Financial and legal constraints to growth:Does firm size matter?[J]. Journal of Finance,2005(1):137-177.

[5] 孙晶,李涵硕. 金融集聚与产业结构升级——来自2003—2007年省际经济数据的实证分析[J]. 经济学家,2012(3):80-86.

[6] 于雁洁,胡梦荔. 我国金融产业集聚效应影响因素分析[J]. 统计与决策,2012(17):133-136.

[7] 罗志锋,鲍宏礼. 经济欠发达地区农村金融改革与新农村建设[J].理论月刊,2008(3):177-180.

[8] 徐敏,张小林. 金融集聚、产业结构升级与城乡居民收入差距[J]. 金融论坛,2014,19(12):26-32.

[9] 任明珠. 金融發展与中国城乡收入差距——基于省级面板数据的分析[J]. 改革与战略,2015,31(4):86-89.

[10] 王山松,齐录明,梁立铭,林辉,杜鹃. 基于三阶段DEA模型的河北贫困县金融扶贫效率实证研究[J]. 华北金融,2016(12):27-31.

[11] Irwin W. Rust. A Concept of Agribusiness ,John H. Davis and Ray A. Goldberg. Boston: Division of Research,Graduate School of Business Administration,Harvard University[J]. American Journal of Agricul-tural Economics,1957,39:1042-1045.

[12] Conor M. O'Toole,Carol Newman,Thia Hennessy. Financing Constraints and Agricultural Investment: Effects of the Irish Financial Crisis[J]. Journal of Agricultural Economics,2014,65(1):96-112.

[13] 今村奈良臣. 把第六次产业的创造作为21世纪农业新型产业[J]. 月刊地域制作,1996(1) :1-6.

[14] Debdatta Pal. Book Review: Agricultural Value Chain Finance: Tools and Lessons[J]. Millennial Asia,2012,3(1):42-64.

[15] Vighneswara Swamy,Dharani M. Analyzing the agricultural value chain financing:approaches and tools in India[J]. Agricultural Finance Review,2016,76(2):211-232.

[16] 张林,温涛. 农村金融发展的现实困境、模式创新与政策协调——基于产业融合视角[J]. 财经问题研究,2019 (2):53-62.

[17] 李晓龙,冉光和. 农村金融深化促进了农村产业融合发展吗?——基于区域差异视角的实证分析[J]. 农业现代化研究,2020,41(3):453-463.

[18] 邵晓翀,杜尔玏. 金融助力乡村振兴的现实基础、理论逻辑与实践路径——基于新发展格局视角[J]. 技术经济与管理研究,2021(10):76-80.

[19] 张林,张雯卿. 普惠金融与农村产业融合发展的耦合协同关系及动态演进[J]. 财经理论与实践,2021,42(2):2-11.

Coupling Coordination between Rural Financial Agglomeration and Industrial Integration

Ren Senchun, Sun Hongwei

(School of Finance, Anhui University of Finance and Economics, Bengbu, Anhui 233030, China)

Abstract: Based on the relevant data of 30 provinces (cities) in China from 2008 to 2019, this paper studies the coupling and coordination relationship between rural financial agglomeration and industrial integration. The results show that the coupling and coordination degree of rural financial agglomeration and industrial integration is low as a whole, and remains at the primary coordination stage, and presents obvious regional imbalance; The decomposition of Dagum Gini coefficient reflects that the overall regional difference shows a downward trend, mainly from the regional difference; The kernel density estimation shows that the coupling coordination degree of the two has an obvious upward trend, and the regional absolute difference has expanded. Therefore, accelerating the construction of the whole industry chain model suitable for rural industrial integration, improving the scalability and accuracy of rural financial agglomeration, and then promoting regional coordinated development are important ways to achieve better coupling and coordination between rural financial agglomeration and industrial integration.

Key words: financial agglomeration; industrial integration; coupling coordination; gini coefficient; dynamic distributed evolution

猜你喜欢

华侨大学学报·哲学社会科学版(2016年6期)2017-03-20

世界地理研究(2016年6期)2017-03-03

华南理工大学学报(社会科学版)(2016年6期)2017-01-09

新闻界(2016年15期)2016-12-20

贵州财经大学学报(2016年6期)2016-12-19

现代经济信息(2016年27期)2016-12-16

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商场现代化(2016年26期)2016-11-21

企业导报(2016年20期)2016-11-05