构建大数据分析模型并应用于大湾区八市财政局部门汇总预决算

2023-08-31 01:46骆佳佳

今日财富 2023年22期

骆佳佳

本文以财政重点领域——财政局部门汇总预决算报表为切入点,结合事业单位的预决算报表与企业财务会计报表的相似之处,选取广州、深圳、珠海、佛山、中山、惠州、江门、肇庆等大湾区八市,对2018年、2019年的预决算报表数据进行整理,借助EXCLE数据透视功能,把八市的预决算相关指标纳入一个分析模型里,设计以图表的形式展现指标,从宏观层面实现各市级单位同一部门范围内的财务预决算横向对比及自身预决算情况的纵向对比。

一、文章绪论

国务院在2018年9月印发了《关于全面实施预算绩效管理的意见》,这是第一次从国家角度出发,针对全面实施预算绩效管理制定的文件。广东省委省政府为贯彻落实党的十九大关于建立全面规范透明、标准科学、约束有力的预算制度,于2019年2月印发《广东省关于全面实施预算绩效管理的若干意见》(粤发〔2019〕5号),该文件明确了确保全面实施预算绩效管理落地见效的总体思路和工作举措。本研究以财政重点领域财政局部门汇总预决算报表为切入点,将报告中的相关数据集合在一个大数据模型中进行汇总分析。再引入上市公司财务分析模型中的层次分析、熵权TOPSIS等数学算法,选取部分指标,利用多维度的大数据理念,站在全省一盘棋的战略高度,对财政预决算情况进行分析。试点研究单位为大湾区八市,包括广州、深圳、珠海、佛山、中山、惠州、江门、肇庆,(由于东莞市财政局部门预算为局本级预算,不包括下属单位,故研究对象不包括东莞市财政局)。

二、构建模型

(一)数据收集

笔者登录相关各市的财政局官网,在重点领域信息公开/部门预决算等信息栏中下载2018至2019年度的预决算报告。将各地市、各年份的预决算报告汇总整理,形成数据库。由于“三公”经费管理与监督的重要性,本次研究将该部分的相关指标作为数据分析对象。

(二)数据预处理

通过对相关数据的收集与整理,研究人员发现,各个地市之间、预算与决算之间、不同年份之间,都存在部分指标值未统计的情况。为保证数据之间的可比性,对基础数据指标进行了筛选,最终留下37项(收入类8项、支出类23项、“三公”经费类6项)。

由于《广东省财政预算绩效指标库》大多数为定性指标,且本次研究由于信息资源的限制,尚未收录较多的数据信息,因此初步筛选出5个指标作为第一阶段模型构建的基础。指标如下表所示:

将相关的财务数据引入模型中,根据熵权法的相关定义,“三公”经费变动率的数据波动幅度最大,代表蕴含的信息最多,因此赋予较高的权重,权重值为0.46;其次为结转结余变动率,权重值为0.34。根据TOPSIS法的相关步骤,分别计算得出各地市的距离最优解、最差解的相对贴近度(相对贴近度越大越好),广州由于“三公”经费变动率、结转结余变动率等指标的影响,处于各地市指标评价中较低的水平。

三、初步结论

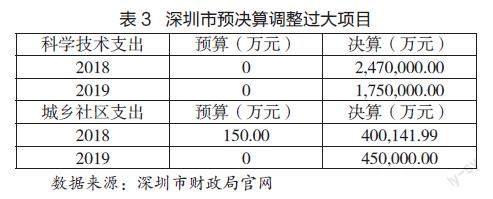

(一)预算调整过大

以深圳市为例,在2018、2019两个年度预决算报告中,科学技术支出、城乡社区支出均存在大幅调整的情形,严重影响了预算编制的合理性。决算与预算相去甚远,也说明财政资金在运行过程中监管缺位。

(二)量化指标较少

广东省目前已建立了共性绩效指标框架和分行业领域的绩效指标体系,三级指标共28个,定性指标数量居多,可以量化的指标数量较少。由于定性指标的评价过程不够客观,另外缺乏对无效自评的惩戒机制,使得预算单位自评分均在90分以上,无法有效区分绩效档次。

(三)问责机制缺失

广东省预算绩效管理体系尚未形成闭环管理,佛山市财政局在2019年部门决算未公示的情况下,已经公示2020年的预算,很大程度上未将绩效评价结果影响充分应用,即绩效结果与预算安排和政策调整未挂钩。

总的来说,决算审计结果没有和下一年的专项资金预算安排进行衔接,也未纳入专项资金的绩效评价体系内。例如“三公”经费-因公出国(境)支出,2018年、2019年连续两年预算编制时套用以前年度惯例为零,不做预算安排,但实际又会发生因公出国(境)情况。

(四)资金盘活不足

广东省审计厅2020年7月在审计工作报告中指出:个别省级财政资金未及时盘活使用。下表为2018年、2019年研究对象八市财政局的年末资金结转和结余情况。

(五)管理范围不清

目前,很多行政事业单位对于预算绩效管理工作没有形成一个完整的认知,停留在财政部门编制预算,业务部门尽量不要超预算这种表面认知层面。绩效目标申报等工作大多由单位财务部门或财务人员负责完成,导致部分不具备实施条件的项目纳入预算;在执行阶段,各财政局以及业务部门对财政运行动态监控、数据分析不足;在绩效评价阶段,预算安排和政策调整是脱节的,广泛存在为管理而管理、为评价而评价的现象。

(六)指标构建偏差

截至编制2020年预算时,《广东省财政预算绩效指标库》已经收录18704个绩效指标,但存在各地市根据部门不同情况选择不同的指标,进而导致不具备横向可比性。指标框架构建的不合理可能导致非经济损失相对更为广泛,表現为对被评价单位产生逆向激励,也可能造成某些必要项目的不当削减,导致资源配置的失效,由此产生不能满足某些公共需求的负效应。

四、对策建议

党的十九大提出全面实施绩效管理,体现了推动高质量发展的现实需要,同时也促使政府对行政事业资金更加规范的管理。针对本研究构建的初步数据分析模型,绩效评价数据展现的一些不足,笔者认为应当从以下方面进行进一步的调整与优化。

(一)完善管理制度

从顶层设计出发,统筹构建预算绩效的四要素,构建以绩效目标为重要基础、以绩效管理结果应用为目标导向、以绩效评价为重要手段、以信息与沟通为重要条件、以绩效监控为重要保证,相互联系、相互促进的四要素预算绩效管理框架。

(二)构建指标框架

厘清绩效指标框架的构建逻辑,对一省的某类部门进行固定绩效指标设定,允许其根据各地市县的实际情况选择特色指标。对指标进行公共评价指标及个体评价指标的划分,并在2至3年的预算周期内完成一次指标评价及修订。

预算绩效执行情况面对海量信息和数据,要实现预算绩效考核全覆盖,必须树立大数据财务思维,加大可量化指标,构建大数据预算绩效分析平台,快速精准地锁定目标,从点上问题衍生到面上问题,如通过大数据的聚类分析、趋势性分析等手段,可以发现预算执行当中的系统性、苗头性、趋势性问题,从而更好地发挥绩效全过程管理职能。

(三)优化考核机制

目前绩效评价的重要短板之一是预算部门自评价,评价行为浮于形式、评价报告质量不高等成为普遍存在的问题。可依托预算绩效管理信息系统,将绩效考核结果作为人事考察的重要依据。加快建立现代财政制度,要求切实硬化预算约束,层层落实各级政府主体责任,加大问责追责和查处力度,完善政绩考核体系。

(四)加强人才培养

对于干部要加快更新财税、绩效、管理会计理念的培养,通过举办沙龙、大讲堂、组织业务培训等多种手段,使干部掌握好财政、金融、民生、环境资源、投资、绩效等多方面的专业知识。特别是要努力掌握大数据财务分析技能,通过预算绩效评价业务实践,不断提升相关人员的大数据绩效评价水平。

[广东中天粤会计师事务所(特殊普通合伙)四川分所]

猜你喜欢

数学物理学报(2022年5期)2022-10-09

经济技术协作信息(2018年4期)2019-01-23

计算机应用(2018年12期)2019-01-08

商周刊(2018年26期)2018-12-29

中国会计年鉴(2018年0期)2018-02-07

中国会计年鉴(2017年0期)2017-07-03

中国会计年鉴(2016年0期)2016-06-01

中国商论(2016年33期)2016-03-01

中国乡镇企业会计(2015年9期)2015-12-30

集美大学学报(自然科学版)(2015年1期)2015-02-28