基于EVA模型下H公司价值评估研究

2023-08-31 01:46贾哲煜

今日财富 2023年22期

贾哲煜

随着经济与科技的不断发展,处于瓶颈期的家电行业正在迫切追求数字化转型。家电领军企业H公司通过不断收购、合并等行为,促进其向高新技术产业转型。随着并购重组的行为愈发频繁,市场上的股价已经不能准确反映企业的真实价值,传统的评估方法已经不适用于无形资产占比较高的高新技术企业,因此精确的评估方法显得极为重要。本文利用EVA模型并结合H公司的历史数据和企业特征对H公司企业价值进行准确评估,通过计算历史EVA和预测未来六年的EVA值,并结合二阶段模型计算出H公司的真实价值。

十九大提出实现高质量的经济发展,其中包括供给侧结构的改革,实现制造业从传统模式转型升级。而家电行业为制造业重要的一部分,已从高速增长期步入了成熟期,产品也从传统家电转向智能家电。在大环境的变动下,H公司及时调整了自己的战略,聚焦于核心产品的研发,专注于将功能单一化的产品转为功能集于一体化的产品,从“中国制造”转型为“中国智造”。随着转型的推进,其企业价值也在不断地发生变化。本文利用EVA法,结合H公司2017—2021年历史数据计算出历史EVA,并和净利润进行比较,体现出其经营成果,并对未来六年的EVA进行预测,结合二阶段模型准确计算出基准日的H公司的企业价值,再和二级市场的股价进行比较,评判EVA法是否适用家电企业,并针对计算过程做出分析。

一、EVA价值评估的理论概念

(一)EVA的实质及内涵

EVA经济增加值从计算上看就是税后营业净利润减资本总额与加权平均资本成本的乘积,余额反映的就是企业的经济增加值。余额大于0表明企业的价值在增加,小于0则表示企业不但没有盈利反而损害了股东的利益。实质上EVA法是对传统评估法的补充和完善,在以会计利润为企业价值的传统做法基础上,EVA法考虑到了权益资本的成本,在会计利润的基础上进行了一系列的调整,从而使得该指标更加准确有效。具体计算公式如下:

EVA=NOPAT(税后净营业利润)-TC(资本总额)*WACC(加权平均资本成本)

NOPAT(税后净营业利润):EVA中的税后净营业利润一般是指企业通过日常经营活动所获取的利润并结合对会计科目的调整所计算出的数值,反映了企业真实的获利能力。

TC(资本总额):指投资者投入资本的成本,通常包括债务资本成本和权益资本成本。

WACC(加权平均资本成本):根据企业负债所占比例和权益资本所占比例并结合债务资本成本和权益资本成本进行加权平均计算而得,通常用来反映企业对风险的应变能力。

(二)会计科目的调整

为了使EVA值更加真实反映企业的价值,需要对会计科目进行调整。但实操中需要调整的会计科目多达160多种,企业往往不会对每项都进行调整,于是调整往往遵循重要性原则、适用性原则、客观性原则、可理解性原则,并结合企业的特征选取7-10项进行调整。本文结合H公司的企业特征,对研发费用、递延所得税、财务费用、营业外收支、少数股东权益等科目进行调整。

(三)模型介绍

在EVA价值评估法中有一阶段模型适用于较低增长率稳定增长的企业,具体公式:企业价值=资本总额+EVA预测值以(加权平均资本成本-稳定营业收入增长率平均值)为折现率的折现值。

二阶段模型往往适用于先高速发展后以稳定的增长率发展的企业,具体公式:企业价值=资本总额+高速增长期各年EVA预测值折现值+稳定增长期EVA预测值的折現值。

二、EVA模型在H公司中的应用

(一)H公司简介

H公司于2000年4月成立并在2003年9月成功上市。根据2021年5月《福布斯》发布的全球企业2000强榜单H公司位列183位,营业收入突破3000亿元大关。家电的销售额在国内线上线下均排名第一,是家电行业中的龙头企业。H公司的业务遍布全球,2021年国外销售额占总销售额的40%,在全球拥有近2000家子公司,海外设有20个研发中心以及35个主要生产基地。

近几年H公司正从传统的制造业模式转型为科技型企业,战略布局以及模式已经发生了重大的改变。从海量规模来带动的低成本模式向技术创新、效率驱动的差异化战略转变,并取得了重大的成功。H公司始终坚持以客户为中心,实行差异化战略,坚守高质量发展的原则,推动技术创新,为用户提供更好的体验。

(二)历史EVA的计算

1.税后净营业利润

调整后的税后净营业利润=净利润+财务费用+少数股东权益+递延所得税负债增加额+研发费用*(1-T)+营业外支出*(1-T)-营业外收入*(1-T)-递延所得税资产*(1-T)结合H公司2017-2021年的财务报表数据可计算出其2017-2021年NOPAT为294.13,367.34,361.39,390.77,434.73亿元。

2.资本总额

调整后的资本总额=权益资本+债务资本+递延所得税负债+资产减值准备+营业外支出*(1-T)-递延所得税资产-在建工程净额-营业外收入*(1-T),结合H公司2017-2021年报表数据可计算出其2017-2021年调整后资本总额为1242.15,1410.21,1662.93,1930.35,1970.78亿元。

3.WACC加权平均资本成本

加权平均资本成本具体计算公式如下:

加权平均资本成本=税后债务资本成本×债务资本占比+权益资本×权益资本占比税后债务资本=税前债务资本*(1-T)=(短期借款比例*银行短期利率+长期借款比例*长期借款利率)*(1-T)

本文假定近五年的银行的短期借款利率为4.35%,长期借款利率为4.75%。计算结果如表1。本文利用资产定价模型计算出股权资本成本具体公式如下:

股权资本成本=无风险利率+β×市场风险溢价

本文采用的是2017-2021年各年10年期国债收益率来作为无风险利率,采用我国国内的GDP增长率作为市场风险溢价。β系数则是从国泰安数据库中查询的综合市场各年的β值的平均值,结合资产定价模型可计算2017-2021年的权益资本成本。具体计算结果见表1。

在权益资本成本计算中,风险收益率采用的是2017-2021年各年10年期国债收益率,从国泰安数据库获取。同时β系数的取值,是通过国泰安数据库查询的综合市场各年的β值的平均值;市场风险溢价则是选取的我国国内的GDP增长率。结合资产定价模型计算出各年的权益资本成本。最后计算出加权平均资本成本,具体计算结果见表1。

(三)历史EVA的计算

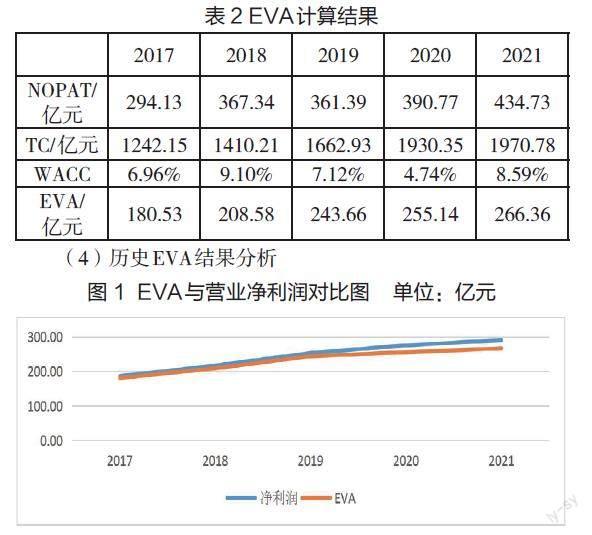

结合上文计算的税后净营业利润、资本总额和加权平均资本成本可计算出H公司2017-2021年历史EVA值,见表2。

(4)历史EVA结果分析

从图中可以看出企业2017-2021年的EVA值均大于0,说明H公司企业财务状况良好,在日常经营中提升了企业价值,同时也为股东带来了财富。但2019年后增长率有所下降,主要是由于家电市场整体形势趋于饱和、竞争加大导致。从整体上看企业的EVA值和净利润有着基本相同的发展趋势,但是其具体数值还存在着很大的差异,主要原因是在EVA的计算过程中,对净利润项目进行了一系列的会计调整,从而导致了税后营业净利润和净利润的差额较大。其次EVA计算过程中,考虑到了权益资本成本,更加科学地反映了企业的真实价值。因此,本文认为EVA相对净利润来说,更能反映企业为股东创造的财富情况。

三、H公司EVA值的预测

随着中国经济的强势复苏,居民收入稳定,消费多元化以及国家政策对绿色和智能产业发展引导和家电行业产品标准升级都将带来新的机会点。虽然我国家电行业已经步入成熟阶段,但随着消费者对生活质量的高要求,高端高能效家电产品仍具有发展潜能。假设公司符合二阶段模型,在2022-2026年进入快速增长阶段,2027年进入平稳增长阶段。假设在未来的快速发展时期,公司的营业收入增长速度是最近五年平均水平为17.72%。并且预测在2027年左右进入稳定增长期,根据市场环境,使其增长率等同于我国GDP的增长率假设为5%。预测2022-2027年营业收入为4026.55,4751.33,5606.57,6615.75,7806.59,8196.92亿元。利润表其他科目则按2017-2021年占营业收入比例平均值取值,部分科目按近五年的平均值取值。WACC则取平均值。整体计算出2022—2027年的税后凈营业利润、资本总额与EVA值。

在对营业收入以及相关科目利用相关的取值方法进行预测后,重新计算2022-2027年的税后营业利润、资本总额,加权平均资本成本则是取2017-2021年加权平均资本成本的均值7.3%,最后计算出2022-2027年的EVA值及现值。具体计算结果如表3。

本文以2021年12月31日为评估基准日,结合上文计算得出的2021年的资本总额以及二阶段模型公式,可计算出在评估基准日H公司企业价值为4504.84亿元。

四、评价及分析

根据H公司2021年的年度财务报表,2021年12月31日,H公司股份总数为6986563844股,计算出H公司的每股价值约为62.67元。根据网易财经提供的历史交易数据来看,2021年12月31日的收盘价为73.81元,可得企业价值和误差率为15.09%左右。在EVA评估体系中通常认为误差在20%以内可以认为是有效的,因此通过EVA价值评估模型所求出的企业价值是有效的。

EVA价值评估法相较于传统评估法更注重评估的过程,在计算过程中调整了会计科目,体现更真实的企业价值,可以为投资者投资决策提供依据。EVA法下估算价值和实际市值之间的差异,是由诸多因素造成的,其中有两个原因:首先,股票的价格易受其他因素的影响,如市场的供求关系、外部利好或不利的信息。其次,在EVA计算过程中,调整项目和数据的选择都具有一定的主观性,这些主观性的因素对企业价值的评估肯定会造成一定的误差。随着科技发展,H公司向轻资产模式发展,都会造成EVA模型的不准确性。可针对轻资产的特征对EVA模型进行完善,与其他模型结合才能更加准确地评估企业的价值,对投资者做出投资决策更具有参考作用。

(作者单位:河北地质大学)

猜你喜欢

红领巾·探索(2022年11期)2023-01-06

公民与法治(2022年3期)2022-07-29

今日农业(2021年14期)2021-11-25

证券市场红周刊(2020年27期)2020-07-18

意林(2020年10期)2020-06-01

证券市场红周刊(2018年5期)2018-05-14

体育科技(2016年2期)2016-02-28

家用汽车(2016年4期)2016-02-28

现代企业(2015年7期)2015-02-28

股市动态分析(2014年42期)2014-11-07