股权激励、风险承担与出口产品质量升级

2023-10-08 05:16汤超祝树金王梓瑄

宏观质量研究 2023年4期

汤超 祝树金 王梓瑄

摘 要:出口产品质量升级过程中面临不确定性,需要企业代理人风险承担,但这一点在已有研究中被忽视。本文结合中国上市企业数据与海关数据,检验了企业股权激励引发的风险承担效应对出口产品质量的影响。基于倾向得分匹配-双重差分法解决内生性问题,结果显示企业股权激励计划对出口产品质量具有显著的促进作用。异质性分析显示,股权激励计划的促进作用在面临不确定性大的企业、出口到不确定性大的国家的产品、异质性产品、机构投资者持股比例低的企业样本中更明显。机制分析表明,企业出口产品质量提升受到了代理人风险承担意愿的影响,股权激励计划有利于企业克服风险规避进而提升出口产品质量。进一步,基于多产品企业,发现股权激励计划通过提升风险承担水平改变了企业的出口经营策略,促使企业出口向最高质量的核心产品进行聚焦。本文对于如何利用资本市场来推进贸易高质量发展提供了政策启示。

关键词:股权激励;风险承担;出口产品质量;出口多产品企业

一、引言

党的二十大报告提出,高质量发展是全面建设社会主义现代化国家的首要任务。2023年2月,中共中央、国务院颁布的《质量强国建设纲要》指出,质量作为繁荣国际贸易的关键要素,越来越成为经济、贸易等领域的焦点,必须把推动发展的立足点转到提高质量和效益上来。但当前,我国出口产品质量提升仍然滞后于经济社会发展,必须提高出口产品质量以推进贸易高质量发展。同时,“十四五”规划指出,深化金融供给侧结构性改革,提高金融服务实体经济能力,提高上市公司质量。这表明利用资本市场更好地服务实体经济,提升上市企业质量,已成为推动经济高质量发展的必然要求。但是,长期以来我国上市企业经营和治理不规范、发展质量不高等问题较突出,与推动经济高质量发展的要求仍存在差距。基于资本市场的股权激励是规范上市企业经营与治理,提高上市企业质量的重要手段。那么,股权激励计划实施是否有利于促进我国出口产品质量升级,进而助力推进贸易高质量发展?影响机制又是什么?对于这些问题,相关研究仍较缺乏。因此,基于2003—2015年我国上市企业数据与海关数据库匹配数据,本文考察了上市企业股权激励计划对出口产品质量的影响及风险承担效应,为促进我国出口产品质量升级、推进贸易高质量发展提供政策借鉴。

在现有文献中,有两方面研究与本文相关。一是出口产品质量的影响因素。出口产品质量受到多种因素的影响,既有生产要素或企业能力等供给端因素,也有出口目的国市场需求侧的因素。供给端因素,现有文献涉及中间品、劳动力、资金和技术等方面。Kugler和Verhoogen(2012)认为,高质量中间品的投入能够提升产品的垂直差异化程度,提高出口产品质量。刘啟仁和铁瑛(2020)表明,我国雇佣结构中高学历人才占比提高会正向促进出口产品质量提升。Fan等(2015a)的研究表明,更紧的融资约束会迫使出口企业生产更低质量产品。曲如晓和臧睿(2019)发现,我国制造业出口质量提升的主要动力来自于技术创新。需求端因素,现有文献涉及目的国收入水平、司法质量和道德水平等方面。Hallak(2006)发现,更高收入水平的国家对高质量产品有更大的偏好,会进口更多高质量产品。余淼杰等(2016)研究表明,进口国的司法质量对进口产品质量存在正向作用。祝树金等(2019)发现,目的地道德水平的提高有利于企业出口高质量产品。但相关文献未考虑到企业的激励机制以及由此引发的代理人风险承担行为对出口产品质量升级的影响。

二是股权激励的经济效应。股权激励是解决委托代理问题的重要手段,其经济效应受到了大量学者的关注。既有文献研究了股权激励对于经营策略(王栋和吴德胜,2016)、融资约束(何孝星和叶展,2017)和技术创新(王姝勋等,2017;田轩和孟清扬,2018)等方面的影响。其中,股权激励影响技术创新的研究与本文最为相关。由于研发创新本身是一种高风险、充满不确定性的过程(Holmstrom,1989),因此许多文献从风险承担视角,来解释股权激励对技术创新的影响。田轩和孟清扬(2018)的研究表明,我国企业股权激励计划对创新具有显著促进作用。石琦等(2020)进一步表明,风险承担是内在影响机制,并且股权激励计划的要素设计,如行权比例、业绩考核等方面会影响风险承担效应的发挥。Coles等(2006)研究表明,管理层薪酬对股价波动敏感度的提高会激励风险承担水平提升,增加企业研发投入。Mao和Zhang(2018)研究发现,股票期权减少会减弱管理层的风险承担激励,不利于风险承担需求更高的探索性发明(explorative inventions)能力提升。虽然研发创新是产品质量的重要影响因素,但除此之外,产品质量还受到客户对产品质量感知(广告、品牌形象等)投资及有效性、出口不确定性等其他因素的影响(Kugler和Verhoogen, 2012;Melitz, 2003),因此出口产品质量与技术创新存在较大区别。然而,已有股权激励经济效应的相关研究并未关注到这一差异,鲜有文献将股权激励、风险承担与出口产品质量升级联系起来。另外,现有文献往往考察的是股权激励如何影响企业-年份层面的经济效应(如创新),而忽略了股权激励对产品层面、目的地层面经济绩效的影响机理。

与已有文献相比,本文的边际贡献主要在于三个方面:第一,研究视角上。企业要素资源在产品间或出口目的地间的配置取决于具有经营决策权的代理人,代理人的行为或意愿决定了管理效率,会显著影响企业绩效(Graham等,2013;邓悦和蒋琬仪,2022),因此出口产品质量升级过程中代理人的行为或意愿需要关注,但现有出口产品质量影响因素的相关研究忽视了这一点。本文从企业激励机制引起的代理人风险承担行为变化视角来研究出口产品质量,拓展了相关研究。第二,样本数据与影响机制上。本文使用企业-年份-产品-目的地层面贸易微观数据测度了出口产品质量。基于这一样本数据与指标,本文考察了股权激励对出口产品質量的影响效应,并从产品、目的地层面资源配置视角检验基于风险承担的影响机制,丰富和深化了股权激励经济效应的相关研究。第三,政策含义上。本文结论表明,上市企业股权激励计划实施有利于克服代理人风险规避,进而促进出口产品质量提升;这为更好地利用资本市场服务实体经济,进而助力推进贸易高质量发展提供了经验依据与政策启示。

后续内容安排为:第二部分为理论分析与假说提出;第三部分为样本、变量及描述性统计;第四部分为基准回归和稳健性检验;第五部分为基于风险承担的影响机制检验;第六部分为出口多产品企业的股权激励与出口产品质量;第七部分为结论与政策启示。

二、理论分析与假说提出

产品质量往往被理解为,在同等消费数量下,提升消费者效用水平的产品特性(施炳展和邵文波,2014),这些特性既包括产品成分、功能和使用方法等物理特征,也包括企业品牌、特定市场营销活动带来的客户对产品质量的感知,因此企业产品质量既受到研发创新的影响,也取决于质量感知(广告、品牌形象等)方面的投资及有效性(Kugler和Verhoogen, 2012)。现有研究认为,由于不同出口目的地消费者的收入、文化传统等方面存在差异,不同出口目的地消费者对产品质量偏好也存在区别,因此企业会对不同目的地出口不同的产品质量(Brambilla等,2012)。根据现有关于出口产品质量内生决定的异质性贸易理论模型描述,企业出口产品到不同目的地的成本函数一般由三个部分组成:生产前进入成本,如研发;生产固定成本,如固定资本设备;出口固定成本,如分销网络建设、广告、产品本土化等(Manova和Yu,2017)。这些投资往往具有不可逆性,其有效性只有完成投资后才会知晓,需要企业风险承担。比如,Holmstrom(1989)指出,研发创新是一个充满不确定性、高失败率的长期过程。Melitz(2003)等异质性贸易理论认为,企业进入出口市场,除了需要承担生产固定成本,还需要额外承担出口固定成本,由于企业进入出口市场能否获得正向收益事前并不可知,需要完成投资、实现销售之后才会知晓,因此企业面临出口不确定性。此外,企业还会面临出口目的地市場环境不确定性与风险,如一国的汇率变动、贸易政策的改变或消费者需求的变化,都会对企业出口到该国产品的盈利能力带来影响。如果企业研发的产品不符合消费者偏好、广告等营销活动无法打动消费者、目的地市场不确定性造成出口失败,则企业会产生损失,损害企业绩效和市场价值。因此,企业决定升级出口到一国的产品质量时,代理人需要风险承担。

代理理论认为,由于信息不对称的存在,企业所有权与控制权的分离会导致代理人的道德风险,造成股东与代理人利益的背离。企业股东可以通过多元化投资分散风险,而代理人的个人财富和人力资本投资主要集中于所就职的企业,这些投资专用性强,无法有效分散风险,出于个人财富和人力资本安全起见,代理人可能会避免高风险投资,甚至放弃净现值为正的高风险项目,从而导致企业投资不足(Kempf等,2009;John等,2008)。Kempf等(2009)认为,就业激励是影响风险规避的重要因素,代理人为了避免失业,更可能风险规避。股权激励是缓解股东与代理人利益背离问题的重要机制,通过授予代理人股权,使得代理人与企业未来业绩相联系,促使代理人与股东利益趋于一致,从而减少代理人追求自身利益的行为,降低代理人对于风险的规避程度(吕长江等,2009;John等, 2008)。以股票期权、限制性股票为主的股权激励计划能为代理人投资失败提供一定的保护,同时能够为投资成功提供丰厚的奖励,因此可能激励代理人风险承担行为。股票期权往往具有收益与风险非对称的凸性特征,有利于激励管理层风险承担(Coles等,2006)。Panousi和Papanikolaou(2012)的研究发现,股票期权带来的薪酬凸性增加能够显著降低企业投资对于企业不确定性的敏感度。而在我国,限制性股票的授予价格往往远低于市场价格,也能为激励对象提供一个股价下行时的保护,发挥激励作用(田轩和孟清扬,2018)。就出口产品质量升级而言,股权激励计划的激励作用可能表现在以下几个方面:如果企业进行质量升级的产品能在国际市场赢得良好的业绩表现,则公司股价会上涨,从而代理人能获得丰厚回报;但如果企业进行质量升级的产品在国际市场没有取得良好的业绩,股价下跌,股权激励计划也能为代理人投资失败提供一定程度的保护。由此,股权激励计划可能提升代理人风险承担水平,激励代理人更多地从事具有不确定性同时又有丰厚回报的出口产品质量升级投资,进而提高出口产品质量。基于此,本文提出假设:

假说一:股权激励对于出口产品质量具有促进作用。

假说二:提升风险承担水平是股权激励对出口产品质量促进作用的机制。

现有研究认为,分散投资可以降低各现金流业务之间的相关性,降低企业整体经营风险。John等(2008)指出,缺乏人力资本和财富多样化手段的企业代理人,为了降低企业风险、保护自身利益,会牺牲企业的资源来进行多元化经营。然而,如果大量资源投资于低回报率或竞争力较弱的项目,可能会降低企业的整体竞争力、破坏企业价值(Jensen,1988)。Comment和Jarrell(2005)研究发现,如果企业更加专注于自身的核心业务,则企业市场价值更大。收益与风险非对称的股权激励设计能够激励企业从事更具风险性的投资,促使企业减少多元化投资、聚焦经营核心业务线(Coles等,2006)。Mao和Zhang(2018)研究发现,企业更少授予股票期权会显著挫伤管理层的风险承担意愿,进而引起企业从事更多与核心技术不相关的多元化创新业务来规避风险,进而降低了企业整体的创新质量。王栋和吴德胜(2016)基于我国上市企业数据的实证结果表明,股权激励的风险承担效应促使所在企业的经营业务更加集中。出口企业的核心竞争力来自其拥有核心技术的最高质量核心产品(Manova和Yu,2017),因此对于出口多产品企业,股权激励计划的实施可能会激励代理人提升风险承担意愿,促使企业出口向最高质量的核心产品进行聚焦,提升企业整体出口质量与竞争力。基于此,本文提出假设:

假说三:股权激励能够促使多产品企业出口向最高质量的核心产品进行聚焦。

三、样本、变量及描述性统计

(一)样本说明

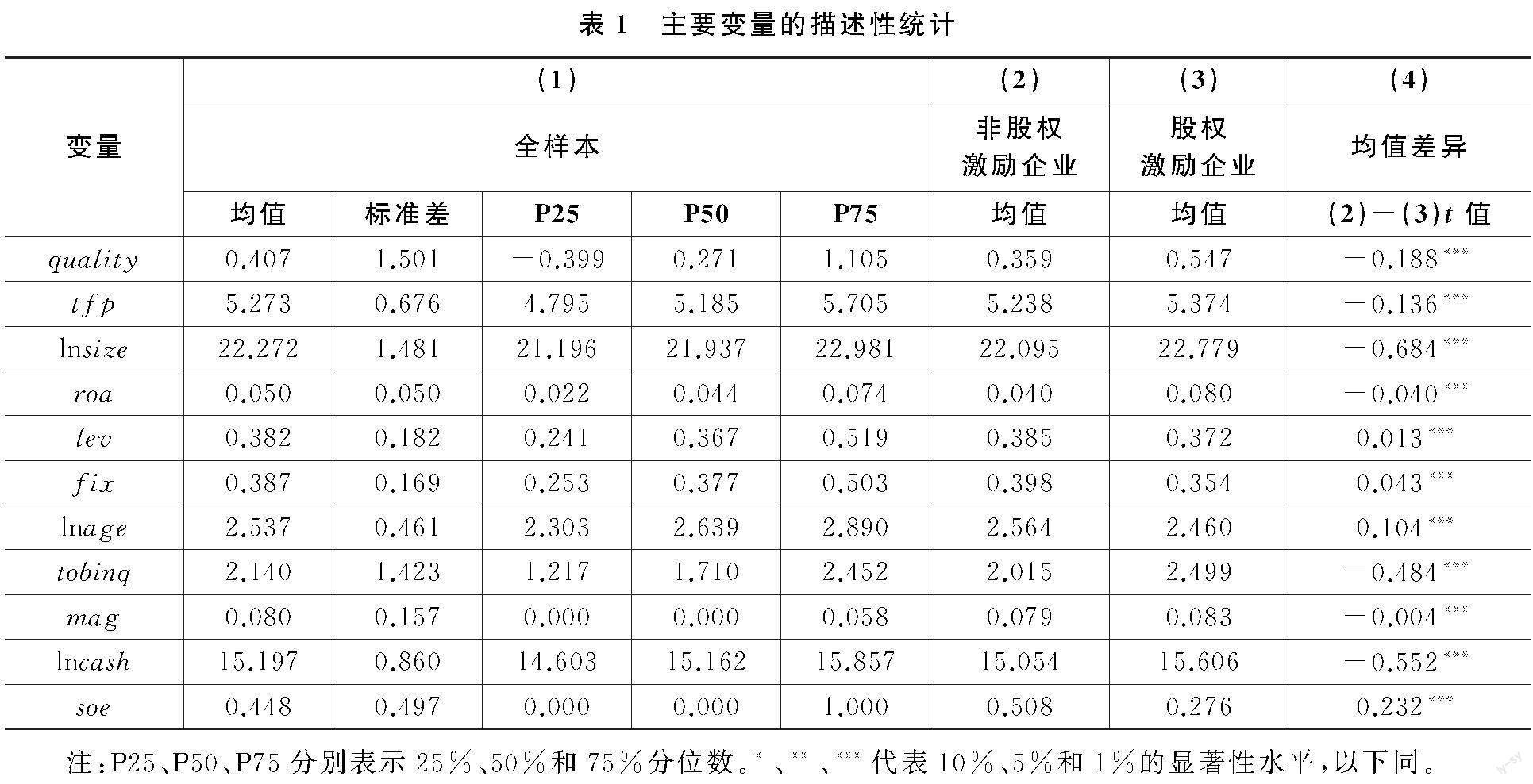

本文将上市企业和中国海关数据库进行匹配得到研究样本,上市企业数据来源于国泰安数据库(CSMAR),样本期间为2003—2015年。本文首先将上市企业数据进行了清理:(1)删除金融类上市企业观测值;(2)删除带有ST标识的上市企业观测值;(3)删除本文涉及变量缺失的上市企业观测值。然后,将上市企业与海关数据库进行名称匹配。因为我国首部《上市公司股权激励管理办法(试行)》由证监会于2005年12月31日颁布,且本文想要研究的是出口产品质量在股权激励计划实施前与实施后的变化,因此识别了2006—2014年期间实施股权激励计划的企业。参考田轩和孟清扬(2018)的研究,本文以上市企业首次授予股权激励计划的时间作为后文进行对比的基准时间,同时删除开始执行授予方案,但过程中方案被终止的企业。最后,用于回归的样本共计886家出口企业,包含了年份-企业-国家-产品(HS6位码)本文将不同版本的HS6位码统一匹配到1996版。层面观测值为382106个。其中,实施股权激励计划的出口企业,共计181家,包含了98612个年份-企业-国家-产品(HS6位码)层面观测值;未开展股权激励计划的出口企业,共计705家,包含283494个年份-企业-国家-产品(HS6位码)层面观测值。

(二)变量定义

出口产品质量(quality)。本文主要参照Khandelwal等(2013)、Fan等(2015b)方法,推算出口产品质量。这一方法的逻辑在于,控制产品价格的条件下,出口销售量高的产品,质量就高。估计表达式为:

lnxitgc+σlnpitgc=φg+φct+μitgc(1)

式中,xitgc、pitgc分别为出口产品的销售量与价格,φg、φct分别为产品固定效应、国家-年份固定效应。进行OLS回归估计后,出口产品质量表达式可写为:

可以看到,出口产品质量的测算需要需求替代弹性(σ)数据,根据Fan等(2015b)的研究,本文测算了HS2位碼上的σ。

控制变量的说明。借鉴田轩和孟清扬(2018)、石琦等(2020)等文献,本文的控制变量如下:(1)企业杠杆率(lev),企业总负债除以企业总资产衡量。(2)固定资产比率(fix),企业固定资产除以企业总资产衡量。(3)企业生产率(tfp),以LP方法估计。(4)资产收益率(roa),使用企业净利润除以企业总资产衡量。(5)托宾Q值(tobinq),以(企业年末股票市值+企业总负债)/企业总资产衡量。(6)企业规模(size),以企业总资产衡量,回归中取自然对数。(7)高管持股份额(mag),高管持股数量除以企业总股数衡量。(8)高管现金薪酬(cash),回归中高管现金薪酬加1取自然对数。(9)国有企业(soe),国有企业有soe=1,否则soe=0。(10)企业年龄(age),以当前年份与成立年份的差额计算,回归中取自然对数。

本文对所有连续变量进行了前后1%的缩尾处理,以消除样本中异常值的影响。

(三)描述性统计

表1报告了主要变量的全样本及分样本分布变化情况。其中,第(1)列为全样本的情况,第(2)、(3)、(4)列分别为非股权激励企业与股权激励企业的均值,以及均值是否存在显著差异的t检验。可以看到,实施股权激励计划企业的出口产品质量、托宾Q值、高管现金薪酬、生产率、高管持股比例、资产收益率显著更高,企业规模显著更大,但企业杠杆率、固定资产比率显著更低,企业成立年限显著更短,国有企业占比显著更低。

四、基准回归和稳健性检验

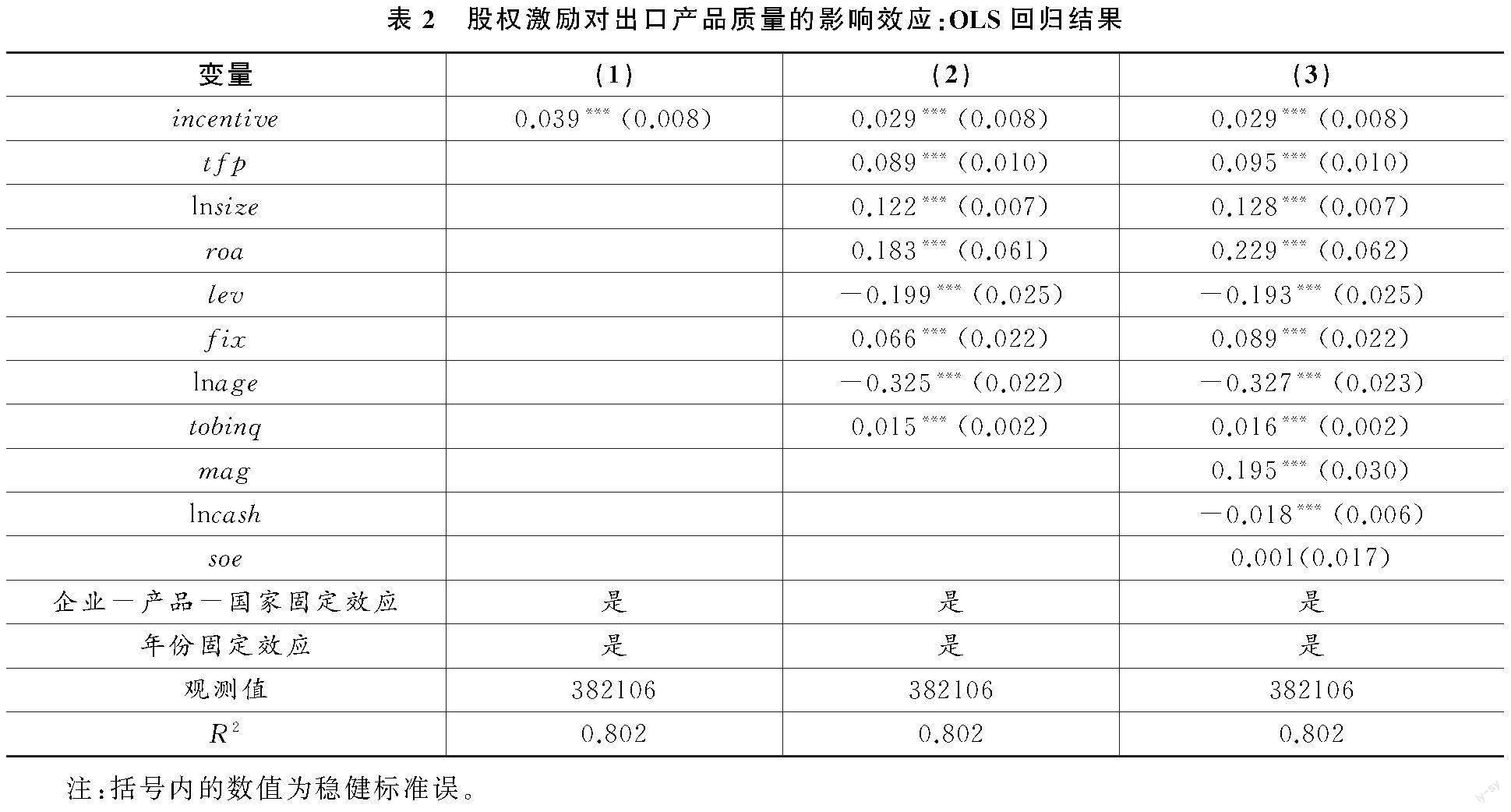

(一)股权激励对出口产品质量的影响效应:OLS模型

为了检验股权激励对出口产品质量升级的影响,设立回归模型:

qualityitgc=α+βincentiveit+γXit+φigc+νt+εitgc(3)

其中,qualityitgc表示企业i在t年出口到c国的产品g的质量。incentiveit为虚拟变量,企业i在t年实施股权激励计划,则对于以后的观测值有incentiveit=1,否则incentiveit=0。X为企业层面的控制变量。另外,本文纳入了个体固定效应(φigc,企业-产品-国家层面)和年份固定效应(νt)。

以OLS法估计式(3),结果可见表2。第(1)列在控制个体和年份固定效应的前提下,将出口产品质量(quality)对企业实施股权激励计划变量(incentive)进行回归,第(2)列控制企业特征变量:企业规模、生产率、固定资产比率、托宾Q值、企业年龄、资产收益率、杠杆率,第(3)列进一步控制公司治理变量:高管持股比例、高管现金薪酬、国有企业。列(1)~列(3)结果均显示,企业实施股权激励计划与出口产品质量正相关,且在1%的水平上显著。纳入所有控制变量的第(3)列结果表明,实施股权激励计划提升了企业出口产品质量2.9%。

表2中的数据还表明,生产率的提高会显著提升出口产品质量;规模更大的企业有更高的出口产品质量,这可能是因为规模大的企业会使用更高质量的中间投入品进而产品质量较高(Kugler和Verhoogen,2012);资产收益率提高显著有利于企业出口产品质量提升;高杠杆率会显著抑制出口产品质量;固定资产比率与出口产品质量显著正相关;企业年龄与出口产品质量显著负相关,可能因为这些企业出口时间较长,丧失了提升出口质量的动力(张杰等,2015);托宾Q值与出口产品质量显著正相关,意味着成长性越高的企业,出口产品质量会更高;企业高管持股增加对出口产品质量有促进作用;高管现金薪酬的回归系数显著为负,说明高管薪酬中的现金越多,出口产品质量越低。

(二)股权激励对出口产品质量的影响效应:PSM-DID模型

前文表2中的结果表明,企业实施股权激励计划对出口产品质量提升存在显著促进作用。但这一结果可能面临样本选择偏误问题、遗漏变量或逆向因果等内生性问题的困扰,造成估计偏误。比如,表1结果表明,实施股权激励计划的企业与未实施股权激励计划的企业在规模、资产收益率、出口产品质量等方面存在显著差异,这意味着在估计股权激励影响出口产品质量的过程中可能存在选择偏误问题。另外,不可观测的企业文化既会影响企业是否实施股权激励计划也会影响企业的出口产品质量,产生遗漏变量问题;企业为了提升产品质量而实施股权激励计划,导致逆向因果问题。本文借鉴王姝勋等(2017)已有研究,运用倾向得分匹配-双重差分法(PSM-DID)解决上述问题。具体地,本文利用倾向得分匹配法,将实施股权激励计划企业与未实施股权激励计划企业进行匹配,来解决样本选择偏误问题。然后,基于倾向得分匹配得到的样本,建立双重差分模型,解决遗漏变量或逆向因果等问题。

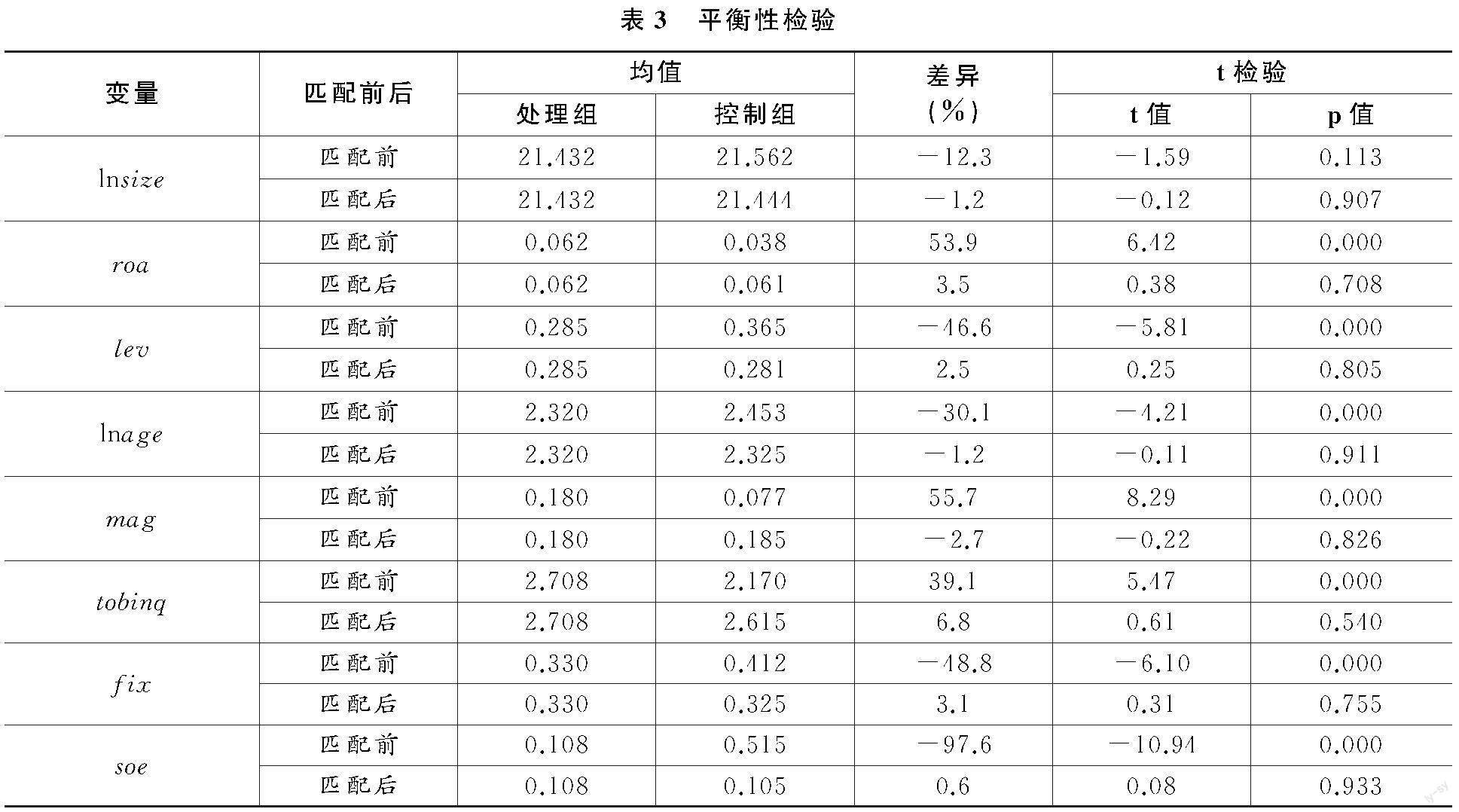

借鉴吕长江等(2011)和王姝勋等(2017)的方法,本文进行倾向得分匹配的特征变量集包括企业规模(lnsize)、企业资产收益率(roa)、企业杠杆率(lev)、企业年龄(lnage)、高管持股比例(mag)、托宾Q值(tobinq)、固定资产比率(fix)和是否国有企业(soe)。匹配方法为k近邻匹配法,在共同取值范围内,选择倾向得分最接近的4家未实施股权激励计划的企业作为配对样本。

最终,匹配后在共同取值范围内的已实施股权激励计划的企业有181家,与之相匹配的未实施股权激励计划的企业观测值有724个。后文中,将实施股权激励计划的企业、未实施股权激励计划的企业分别作为处理组和控制组。表3中的平衡性检验结果显示,处理组与控制组的特征变量在匹配之前存在较大差异,但配对后差异缩减到10%以内,这说明本文的倾向得分估计和样本匹配是有效的。

基于倾向得分匹配得到的样本,建立双重差分模型进行回归。建立双重差分模型为:

qualityitgc=α+βpostit+γinci+θpostit×inci+δXit+φigc+νt+εitgc(4)

式中,postit为虚拟变量,如果企业i在t年实施了股权激励计划,则对于t年及以后年份的观测值设定为1,否则为0;inci同为虚拟变量,对于实施了股权激励计划的处理组企业,设定为1,对于匹配上的未实施股权激励计划的控制组企业,设定为0。标准误基于自助(Bootstrap)法计算得到,运行200次。

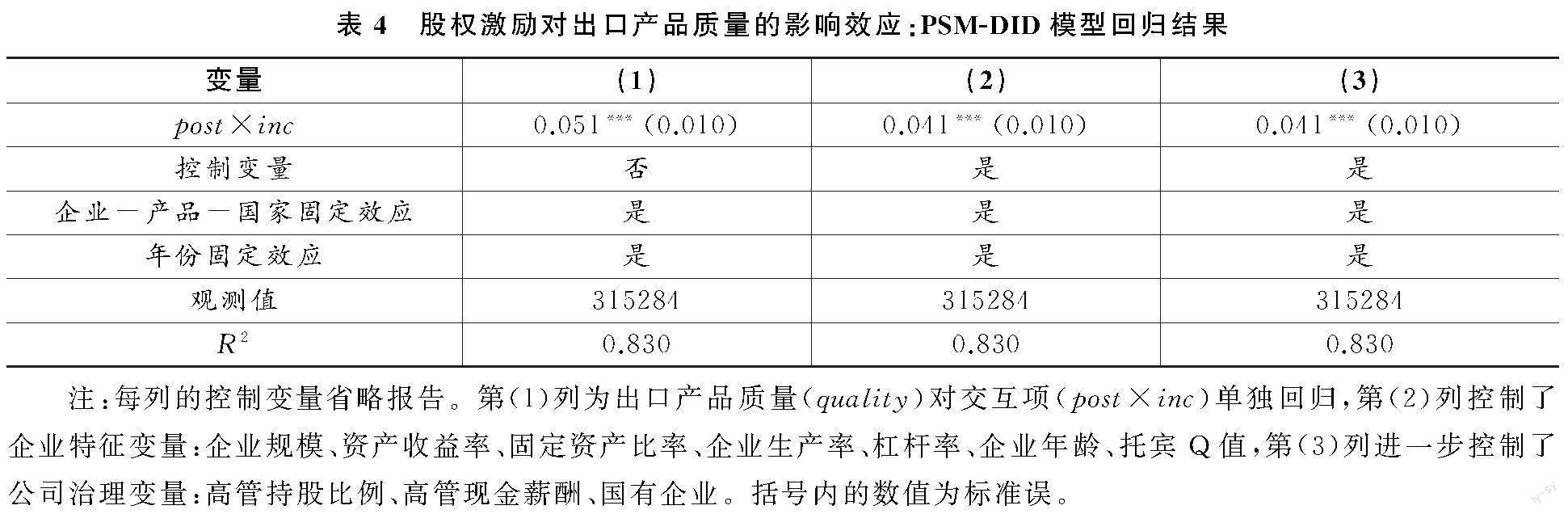

表4给出了基于倾向得分匹配的双重差分(PSM-DID)模型的估计结果。从表中可以看到,交互项post×inc的系数显著为正,说明我国上市企业实施股权激励计划对出口产品质量的影响存在因果关系,实施股权激励计划显著提升了出口产品质量。

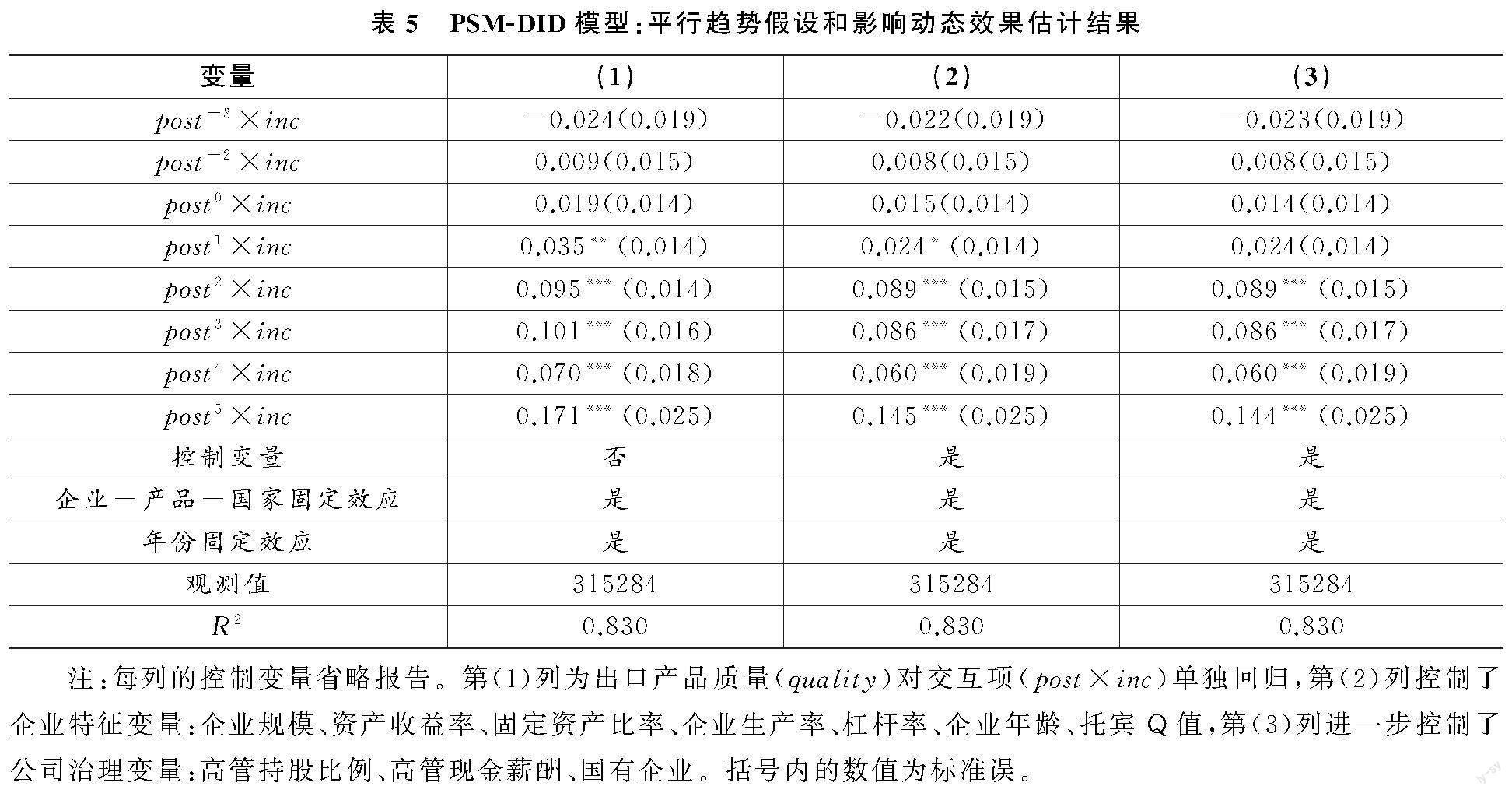

双重差分模型结论的可靠性十分依赖于平行趋势假设,并且模型(4)检验的只是股权激励对出口产品质量的平均影响效应。这里进一步检验了平行趋势假设和股权激励对出口产品质量影响的动态效果,借鉴Bertrand和Mullainathan(2003)的方法设立回归模型:

qualityitgc=α+β1post-3it×inci+β2post-2it×inci+β3post0it×inci+β4post1it×inci+β5post2it×inci+β6post3it×inci+β7post4it×inci+β8post5it×inci+θ1post-3it+θ2post-2it+θ3post0it+θ4post1it+θ5post2it+θ6post3it+θ7post4it+θ8post5it+γXit+φigc+νt+εitgc(5)

式中,对于实施股权激励计划的企业,有inci=1,否则inci=0。对于实施股权激励计划前m年的值,有post-mit=1,否则post-mit=0,并且将早于前3年的值归并到-3;实施股权激励计划后m年的值,有postmit=1,否则postmit=0,并且将晚于后5年的值归并到5。表5给出了逐步加入控制变量的回归结果。当m=-3,-2,0时,post-m×inc的系数均不显著,由于回归以实施股权激励计划前1年作为基准组,这说明与基准组相比,在实施股权激励计划前3、2年及当年,实施股权激励计划企业与未实施股权激励计划企业间的出口产品质量变化趋势无显著差异,平行趋势假设成立。同时,m=1-5时,postm×inc的系数一直显著为正,说明与基准组相比,实施股权激励计划后,实施股权激励计划企业的出口产品质量较同期未实施股权激励计划企业有显著提高,实施股权激励计划对出口产品质量有显著促进作用。

综合表2、表4和表5的结果,本文假设一成立。

(三)稳健性检验

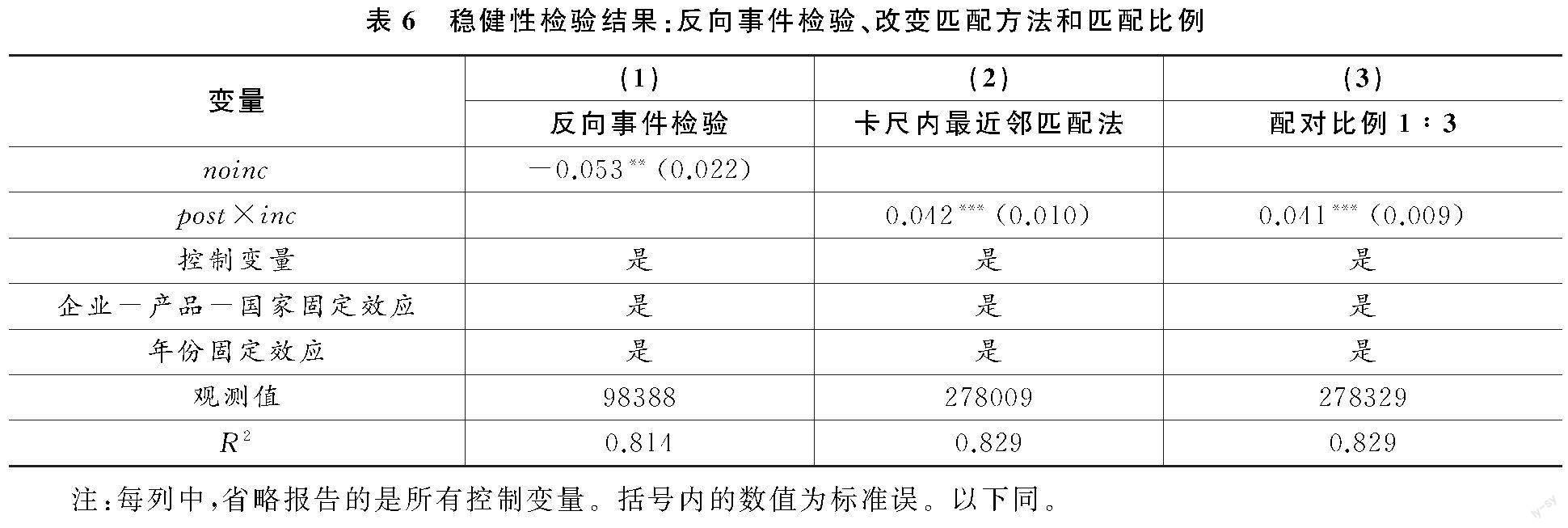

1.反向事件检验:股权激励计划结束对出口产品质量的影响

前文表明实施股权激励计划显著提高了出口产品质量,这里进行反向事件检验,即检验股权激励计划结束对出口产品质量的影响。以实施了股权激励计划的企业作为样本,选取样本期内有效期到期的企业作为处理组,未到期的企业作为控制组,建立双重差分模型:

qualityitgc=α+βnoincit+γXit+φigc+νt+εitgc(6)

式中,noincit為虚拟变量,如果企业i的股权激励计划结束于t年,那么对于这个企业i在t年以后的观测值,取noincit为1,否则取noincit为0。其他变量定义如前文所述。

表6第(1)列结果显示,股权激励计划结束变量(noinc)的回归系数在5%的统计水平上显著为负,意味着股权激励计划结束会引起出口产品质量的下降,从而从反面说明企业实施股权激励计划能促进出口产品质量升级。

2.改变匹配方法和匹配比例

不同的匹配比例会对匹配样本的数量造成影响,进而可能影响回归结果的可靠性。同时,各类匹配方法在偏差和效率间的权衡不同,从而不同匹配方法的结果也可能存在差异。这里使用卡尺内最近邻匹配法和1∶3的匹配比例进行配对,其中卡尺内最近邻匹配法的卡尺范围为0.01、配对比例为1∶4,回归结果分别见表6第(2)列和第(3)列,结果显示post×inc的回归系数仍然显著为正。

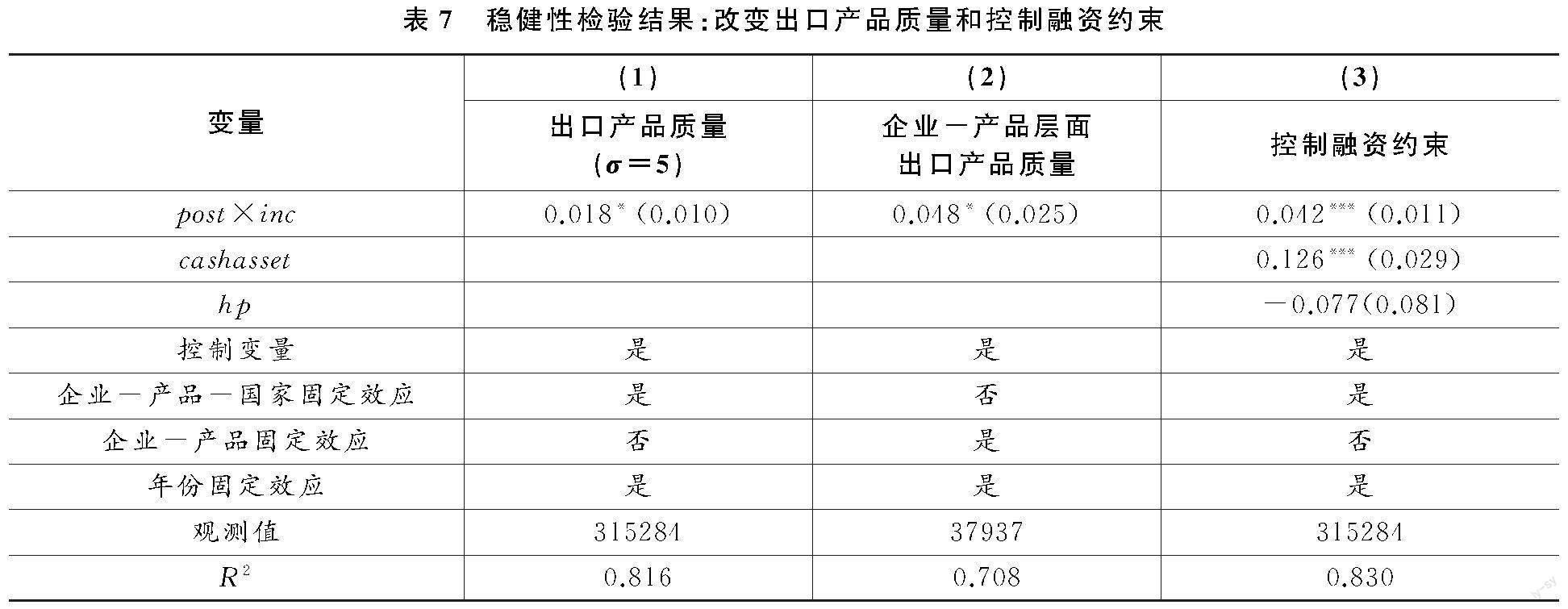

3.改变出口产品质量

出口产品质量的准确性受到需求替代弹性数据的影响。这里借鉴Fan等(2015b)的研究使用σ=5来估计出口产品质量。另外,基准回归的因变量为企业-产品-国家层面,这里测算企业-产品层面变量,并回归。表7第(1)、(2)列报告了结果,结果仍然表明实施股权激励计划对出口产品质量具有显著的促进作用。

4.控制融资约束

面临融资约束的企业更偏好使用股权激励以替代现金支付工资(Core和Guay,2001),同时融资约束的缓解有利于促进出口产品质量升级(施炳展和邵文波,2014),由此可能形成遗漏变量问题。我们在回归中加入现金资产比例(cashasset)和HP指数(hp)来控制企业的融资约束,其中现金资产比例用企业现金除以企业总资产衡量,HP指数使用Hadlock 和Pierce(2010)方法计算。表7第(3)列结果显示,现金资产比例的回归系数显著为正,说明现金约束的缓解有利于出口产品质量升级,而HP指数的回归系数方向为负但不显著,重要的是控制两个融资约束指标后post×inc的回归系数仍然显著为正,且回归系数大小与表4第(3)列结果非常相近,因此我们的结果并没有受到遗漏融资约束变量的影响。

综上,我们的回归结果是稳健的。

五、基于风险承担的影响机制检验

基于前文理论分析,这里考察基于风险承担的影响机制。本文使用调节效应和中介效应两种方法对风险承担机制进行检验。首先,使用分样本回归进行调节效应分析,基于企业(或企业-出口国)面临的不确定性、产品的异质性程度、机构投资持股比例进行分样本并回归,检验股权激励计划对出口产品质量升级的影响在不同样本间是否存在显著差异。然后,进行中介效应分析,计算企业风险承担水平,检验股权激励计划是否通过企业风险承担影响出口产品质量。

(一)分样本回归

1.基于企业(出口目的国)不确定性

由于不确定性的提升会显著提高企业所需风险承担水平。因此,可以预期相对于面临不确定性小的企业或出口目的国,实施股权激励计划对于面临不确定性大的企业或出口到不确定性大的目的国的产品质量的促进作用更加明显。借鉴Bloom 等(2007)的方法,使用企业日股票回报率在一年中的标准差来衡量企业面临的不确定性。以实施股权激励计划前一年样本企业面临不确定性值的中位数进行划分,考察股权激励对于面临不同不确定性企业出口的产品质量影响是否存在差异。同时,运用Baker等(2016)编制的各国不确定性指数衡量企业出口目的国面临的不确定性,根据各国不确定性值的中位数分样本,考察股权激励对于出口到不同不确定性目的国的企业-产品质量影响是否存在差异我们能够使用的只有25个国家或地区的不确定性指数,因此这里损失了部分样本。。表8第(1)、(3)列显示,股权激励对于面临不确定性大的企业、出口到不确定性大的国家的产品质量有显著提升作用;第(2)、第(4)列显示,股权激励对于面临不确定性小的企业、出口到不确定性小的国家的产品质量的影响方向为负,且不显著。检验两组样本回归系数差异是否显著存在的p值显示,第(1)列与第(2)列、第(3)列与第(4)列间的回归系数差异显著存在。这表明,股权激励更能激励面临不确定性大的企业提高风险承担水平,进而提升出口产品质量。

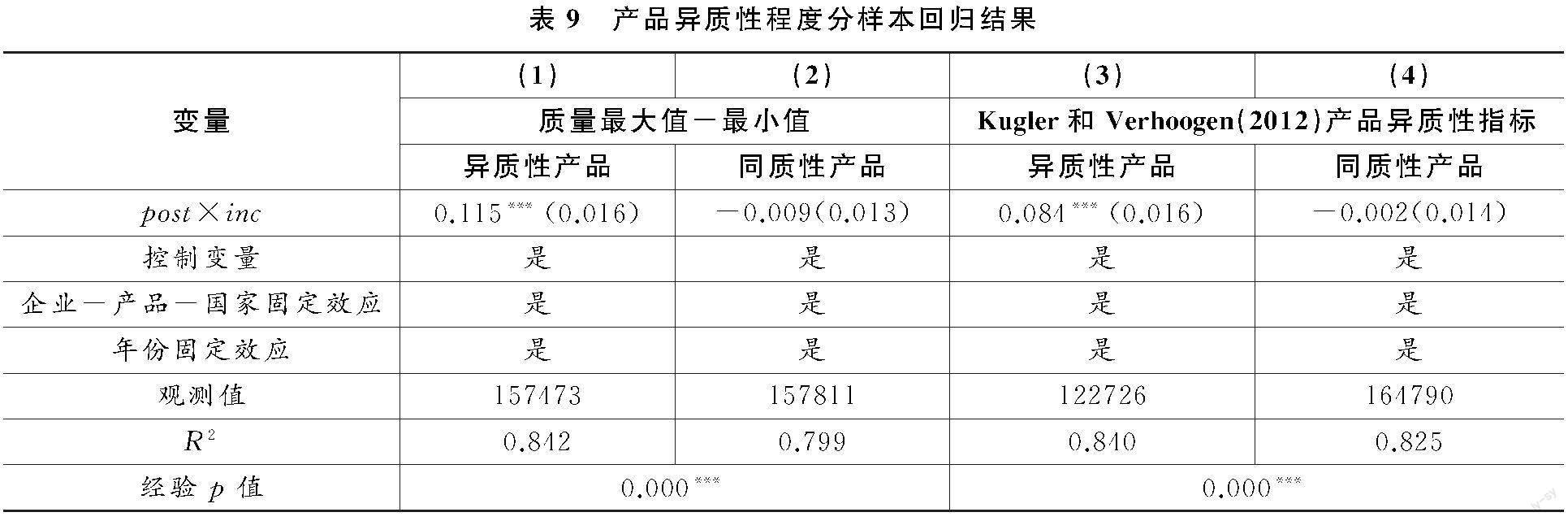

2.基于产品异质性程度

创新、广告等投资收益不确定性往往较大,如Holmstrom(1989)就指出,技术创新是一个充满不确定性和拥有高失败率的长期过程。异质性产品对于创新、广告的投资需求较高,且质量提升空间往往较大(Kugler和Verhoogen, 2012)。因此,相比同质性产品而言,股权激励可能更加能够促进异质性产品的质量提升。借鉴Khandelwal(2010)的方法,使用产品内质量最大值与最小值的差幅,以及Kugler和Verhoogen(2012)计算的行业异质性指标(研发、广告支出之和占销售收入比重)Kugler和Verhoogen(2012)计算了按ISIC4位码划分的行业质量差异化程度,本文将之与HS6位码进行了匹配。衡量产品的异质性程度。以指标的中位数划分。表9中的结果显示,股權激励的回归系数在异质性产品样本中显著,而在同质性产品样本中不显著,并且前者的系数为正,而后者为负,前者系数显著大于后者。结果表明,股权激励可能促使企业投资了更多不确定性较大的创新、广告等活动,进而更大程度提升了异质性产品质量。

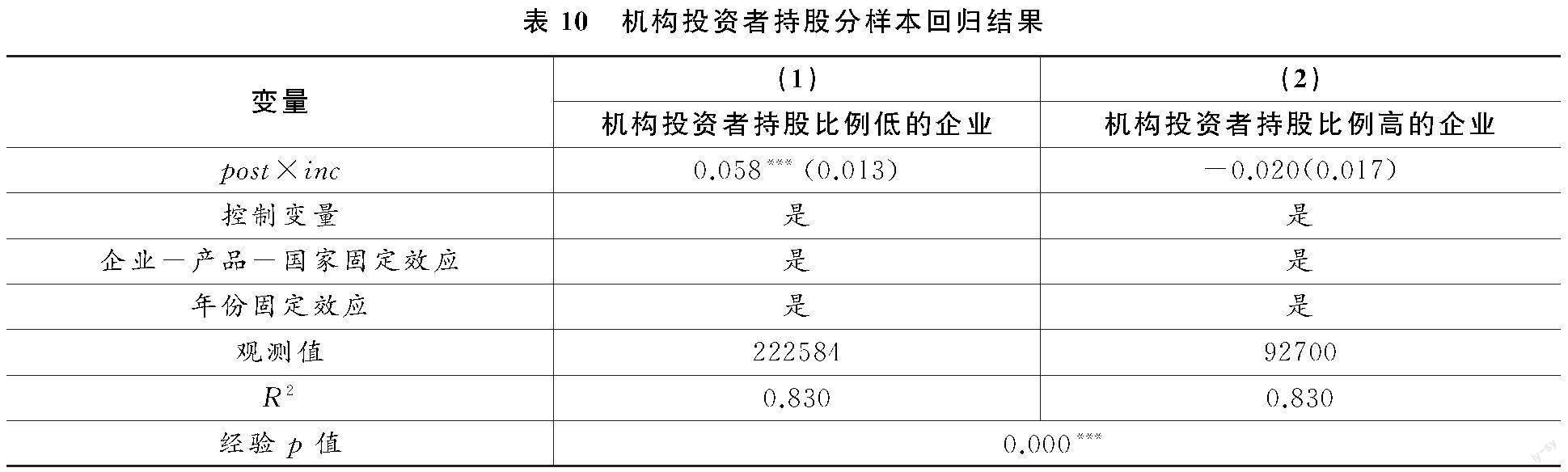

3.基于机构投资者持股

为了减轻企业代理人对于风险的规避程度,企业股东需要对代理人的行为进行监督。由于机构投资者往往持有上市企业大量的股权,同时具备监督代理人所需的专业知识,因此相比于个人股东,机构投资者更有动机与能力对代理人的风险规避行为进行监督。Panousi和Papanikolaou(2012)的研究表明机构投资者显著降低了企业代理人的风险规避行为,相比于机构投资者高比例持股企业,机构投资者低比例持股企业的风险规避程度更高。由此,可以预期相对于机构投资者高比例持股的企业,机构投资者低比例持股企业实施股权激励计划对出口产品质量的提升作用更明显。以实施股权激励计划前一年机构投资者持有上市企业股权比例的中位数进行划分。表10中的结果显示,交互项post×inc的回归系数在机构投资者持股少的企业样本中显著为正,而在机构投资者持股多的企业样本中不显著且为负,表明股权激励计划对出口产品质量的促进作用在机构投资者持股少的企业样本中更明显,实施股权激励计划可能更多地提高机构投资者持股较少企业的风险承担水平,进而促进出口产品质量提升。

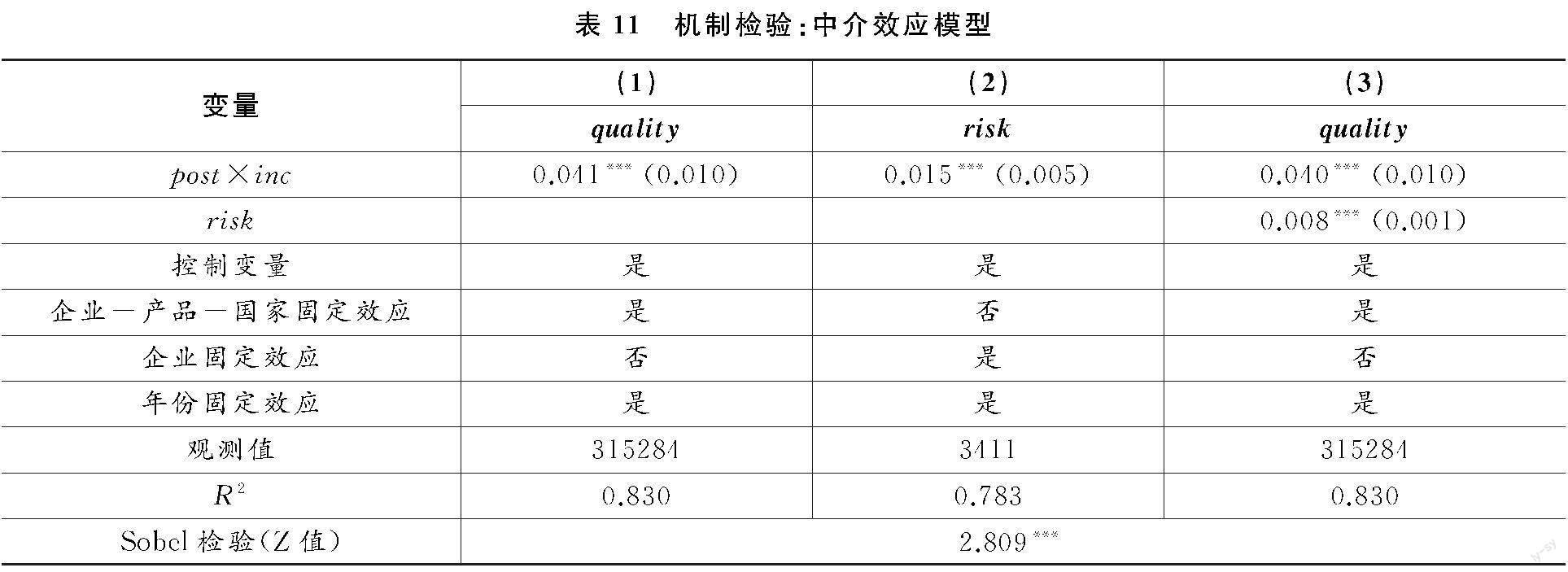

(二)中介效应模型检验

股权激励计划是否通过提升企业风险承担水平,促进了出口产品质量升级?根据温忠麟和叶宝娟(2014)的研究,这里以风险承担作为中介变量,建立中介效应模型进行检验。

借鉴John等(2008)的研究,使用企业息税前利润与总资产的比率(EA)的波动性衡量风险承担。首先,将每个企业息税前利润与总资产的比率减去同年份同行业息税前利润与总资产比率的均值进行调整:

式中,EAadjit表示经行业调整的企业息税前利润与总资产比率,i为企业,t为年份,N表示企业i所属行业内企业的数量。

然后,计算调整后的企业息税前利润与总资产比率在一段观测时期内的标准差:

式中,riskit为企业风险承担水平;T表示观测时期,借鉴John等(2008)的方法,这里取值为5;t为每个观测时期内的年度序数,取值为1-5。

以企业风险承担水平作为中介变量,构建中介效应模型:

qualityitgc=a0+a1postit+a2inci+a3postit×inci+a4Xit+φigc+νt+εitgc(9)

riskit=b0+b1postit+b2inci+b3postit×inci+b4Xit+ζi+νt+εit(10)

qualityitgc=c0+c1postit+c2inci+c3postit×inci+c4riskit+c5Xit+φigc+νt+εitgc(11)

表11报告了回归结果,式(9)即为式(3),回归结果不再赘述。第(2)列结果对应的是式(10),表明实施股权激励计划降低了企业股东与代理人之间的委托代理冲突,有利于克服企业代理人的风险规避行为;第(3)列结果对应的是式(11),表明企业风险承担水平的提高对出口产品质量有显著的提升作用,另外可以看到在加入中介变量risk后,交互项post×inc的回归系数仍然显著为正。根据温忠麟和叶宝娟(2014)的研究,式(9)、式(10)中实施股权激励计划(post×inc)的回归系数显著,且式(11)中风险承担(risk)的回归系数显著,则表明风险承担的中介效应显著。为了保证结果的可靠性,计算Sobel Z值,结果(Z值为2.809)表明,中介效应在1%的统计水平上显著。因此,股权激励计划通过提升风险承担促进了出口产品质量升级。

因此,基于表8、表9、表10、表11的回归结果,本文的假设二成立。

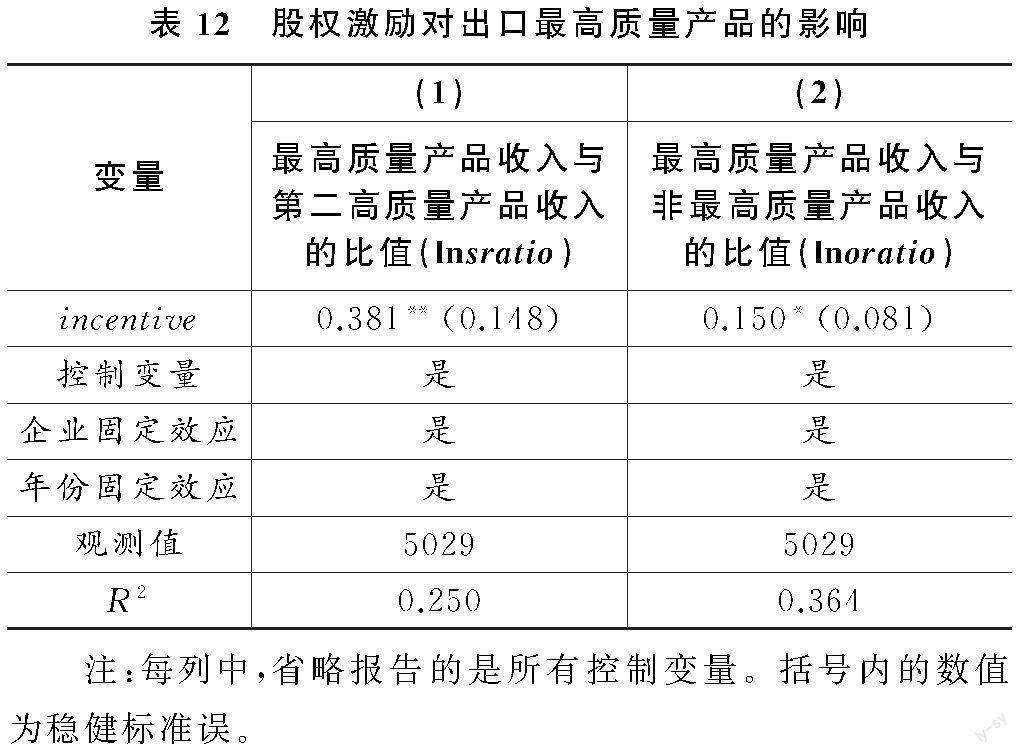

六、出口多产品企业的股权激励与出口产品质量

风险承担可能会影响企业的多元化经营策略(Coles等,2006;Mao和Zhang,2018)。出口企业的核心竞争力来自于最高质量的核心产品(Manova和Yu,2017),这里基于出口多产品企业,考察股权激励计划是否促使企业出口聚焦到最高质量的核心产品,进而提升企业出口竞争力。将多产品出口企业下的产品按质量进行排序,并借鉴Manova和Yu(2017)的方法,利用企业出口最高质量产品的销售额与第二高质量产品的销售额的比值(sratio)衡量企业出口最高质量产品的集中度,回归中取自然对数;另外以企业出口最高质量产品的销售额与非最高质量产品的销售额的比值(oratio)作为稳健性检验。建立回归模型:

lnsratioit/lnoratioit=α+βincentiveit+γXit+ζi+νt+εit(12)

表12第(1)列结果显示,incentive的回归系数在5%的统计水平上显著为正,表明股权激励计划实施后企业最高质量产品的出口销售额与第二高质量产品的出口销售额的比值提升了38.1%;第(2)列以企业出口最高质量产品销售额与非最高质量产品销售额的比值作为因变量进行回归,结果显示incentive的回归系数在10%的统计水平上显著为正。以上结果意味着,股权激励计划激励了企业提升风险承担水平,促使企业将资源聚焦到最具竞争力的核心产品上,从而提升了企业整体出口质量与竞争力。

因此,基于表12,验证了本文的假设三。

七、结论与政策启示

本文结合2003—2015年上市企业数据与海关数据库,从企业激励机制引发代理人风险承担行为的角度,研究了出口产品质量升级问题。本文结果显示,企业实施股权激励计划显著地促进了出口产品质量升级,运用PSM-DID法解决内生性问题后,这一结论保持不变。股权激励对出口产品质量的影响存在异质性,对于异质性产品、面临不确定性大的企业、出口到不确定性大的国家的产品、机构投资者持股较少的企业,促进效应更明显;中介效应回归表明,股权激励通过提高企业的风险承担水平,进而提升了出口产品质量。综合分样本回归、中介效应回归结果,可以认为企业出口产品质量提升受到了代理人风险承担意愿的影响,股权激励有利于企业克服风险规避,进而提升出口产品质量。此外,基于出口多产品企业样本,发现实施股权激励计划改变了企业出口经营策略,提升了企业的资源配置效率,促使企业出口向高质量的产品进行聚焦,进而提升了整体出口质量与竞争力。

基于研究结论,本文对于如何利用资本市场来帮助出口企业升级产品质量,进而推进贸易高质量发展提供了政策启示。具体如下:(1)提升资本市场服务实体经济能力必须重视规避资本市场的负向外部性,克服上市企业管理层的风险规避行为,以保障企业的长期投资和竞争力,实现经济长期可持续发展。(2)支持和引导上市企业开展股权激励计划,通过完善上市企业的长期激励机制来缓解代理人的风险规避,进而助力出口产品质量升级。(3)对于出口多产品企业,应认识到产品间资源配置受到代理人风险规避的影响,需重视通过提升风险承担来促进资源向最有效率的产品集中,以提升整体出口竞争力。

参考文献:

[1] 邓悦、蒋琬仪,2022:《工业机器人、管理能力与企业技术创新》,《中国软科学》第11期。

[2] 何孝星、叶展,2017:《股权激励会影响企业融资约束吗?——基于我国上市公司的经验证据》,《经济管理》第1期。

[3] 连玉君、彭方平、苏治,2010:《融资约束与流动性管理行为》,《金融研究》第10期。

[4] 刘啟仁、铁瑛,2020:《企业雇佣结构、中间投入与出口产品质量变动之谜》,《管理世界》第6期。

[5] 吕长江、严明珠、郑慧莲、许静静,2011:《为什么上市公司选择股权激励计划?》,《会计研究》第1期。

[6] 吕长江、郑慧莲、严明珠、许静静,2009:《上市公司股權激励制度设计:是激励还是福利?》,《管理世界》第9期。

[7] 曲如晓、臧睿,2019:《自主创新、外国技术溢出与制造业出口产品质量升级》,《中国软科学》第5期。

[8] 施炳展、邵文波,2014:《中国企业出口产品质量测算及其决定因素——培育出口竞争新优势的微观视角》,《管理世界》第9期。

[9] 石琦、肖淑芳、吴佳颖,2020:《股票期权及其要素设计与企业创新产出——基于风险承担与业绩激励效应的研究》,《南开管理评论》第2期。

[10] 田轩、孟清扬,2018:《股权激励计划能促进企业创新吗》,《南开管理评论》第3期。

[11] 王栋、吴德胜,2016:《股权激励与风险承担——来自中国上市公司的证据》,《南开管理评论》第3期。

[12] 王姝勛、方红艳、荣昭,2017:《期权激励会促进公司创新吗? ——基于中国上市公司专利产出的证据》,《金融研究》第3期。

[13] 温忠麟、叶宝娟,2014:《中介效应分析:方法和模型发展》,《心理科学进展》第5期。

[14] 余淼杰、崔晓敏、张睿,2016:《司法质量、不完全契约与贸易产品质量》,《金融研究》第12期。

[15] 张杰,2015:《金融抑制,融资约束与出口产品质量》,《金融研究》第6期。

[16] 祝树金、段凡、邵小快、钟腾龙,2019:《出口目的地非正式制度、普遍道德水平与出口产品质量》,《世界经济》第8期。

[17] Baker, S. R., Bloom, N. and Davis, S. J., 2016, Measuring Economic Policy Uncertainty, The Quarterly Journal of Economics, 131(4):1593-1636.

[18] Bertrand, M. and Mullianathan, S., 2003, Enjoying the Quiet Life? Corporate Governance and Managerial Preferences , Journal of Political Economy, 111(5):1043-1075.

[19] Bloom, N., Bond, S. and Reenen, J. V. , 2007, Uncertainty and Investment Dynamics, The Review of Economic Studies, 74(2):391-415.

[20] Brambilla, I., Lederman, D. and Porto, G., 2012, Exports, Export Destinations, and Skills, The American Economic Review,102(7): 3406-3438.

[21] Coles, J. L., Daniel, N. and Naveen, L., 2006, Managerial Incentives and Risk-Taking, Journal of Financial Economics, 79:431-468.

[22] Comment, R. and Jarrell, G. A., 1995, Corporate Focus and Stock Returns, Journal of Financial Economics, 37(1): 67-87.

[23] Core, J. E. and Guay, W. R., 2001, Stock Option Plans for Non-Executive Employees, Journal of Financial Economics, 61(2):253-287.

[24] Fan, H., Lai, E. and Li, Y. A., 2015a, Credit Constraints, Quality, and Export Prices: Theory and Evidence from China, Journal of Comparative Economics, 43: 390-416.

[25] Fan, H., Li, Y. A. and Yeaple, S. R., 2015b, Trade Liberalization, Quality, and Export Prices, The Review of Economics and Statistics, 97(5):1033-1051.

[26] Graham, J. R., Harvey, C. R. and Puri, M., 2013, Managerial Attitudes and Corporate Actions, Journal of Financial Economics, 109(1):103-121.

[27] Hadlock, C. J. and Pierce, J. R., 2010, New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index, The Review of Financial Studies, 23(5):1909-1940.

[28] Hallak, J. C., 2006, Product Quality and the Direction of Trade, Journal of International Economics ,68(1): 238-265.

[29] Holmstrom, B., 1989, Agency Costs and Innovation, Journal of Economic Behavior & Organization, 12(3): 305-327.

[30] Jensen, M. C., 1988, Takeovers: Their Causes and Consequences, Journal of Economic Perspectives, 2(1): 21-48.

[31] John, K., Litov, L. and Yeung, B., 2008, Corporate Governance and Risk-Taking, The Journal of Finance, 64(4):1679-1728.

[32] Kempf, A., Ruenzi, S. and Thiele, T., 2009, Employment Risk, Compensation Incentives, and Managerial Risk Taking: Evidence from the Mutual Fund Industry, Journal of Financial Economics, 92(1): 92-108.

[33] Khandelwal, A. K., 2010, The Long and Short (of) Quality Ladders, The Review of Economic Studies, 77 (4) :1450-1476.

[34] Khandelwal, A. K., Schott, P. K. and Wei, S. J., 2013, Trade Liberalization and Embedded Institutional Reform: Evidence from Chinese Exporters, The American Economic Review, 103(6): 2169-2195.

[35] Kugler, M. and Verhoogen, E., 2012, Prices, Plant Size, and Product Quality, The Review of Economic Studies, 79(1):307-339.

[36] Manova, K. and Yu, Z., 2017, Multi-Product Firms and Product Quality, Journal of International Economics, 109:116-137.

[37] Mao, C. X. and Zhang, C., 2018, Managerial Risk-Taking Incentive and Firm Innovation: Evidence from FAS 123R, Journal of Financial and Quantitative Analysis, 53(2): 867-898.

[38] Melitz, M. J., 2003, The Impact of Trade on Intra-industry Reallocations and Aggregate Industry Productivity, Econometrica, 71(6): 1695-1725.

[39] Panousi, V. and Papanikolaou, D., 2012, Investment, Idiosyncratic Risk, and Ownership, The Journal of Finance, 67(3):1113-1148.

Stock Incentive, Risk-Taking and Quality Upgrade of Export Products

Tang Chao1,2, Zhu Shujin1 and Wang Zixuan1

(1.School of Economics and Trade, Hunan University;2.School of Economics,Hunan University of Finance and Economics)

Abstract: Uncertainty is faced in the process of upgrading the quality of export products, which requires enterprise agents to take risks, but this has been ignored in existing research. Combining the data of Chinese listed companies and customs data, this paper examines the impact of the risk-taking effect caused by corporate equity incentives on the quality of export products. Based on the PSM-DID method to solve the endogeneity problem, the results show that corporate equity incentives have a significant role in promoting the quality of export products. Heterogeneity analysis shows that the promotion effect of equity incentives is more obvious in the sample of heterogeneous products, firms facing high uncertainty, products exported to countries with high uncertainty, and firms with low shareholding ratio of institutional investors. The mechanism analysis shows that the improvement of the quality of export products of firms is affected by the willingness of agents to risk-taking, and equity incentives are conducive to firms to overcome risk aversion and improve the quality of export products. Further, based on multi-product firms, it is found that equity incentives have changed the export management strategy of firms, and prompted firms to focus on the highest quality core products for export. This paper provides policy insights on how to use the capital market to promote the high-quality development of trade.

Key Words:equity incentive; risk-taking; quality of export products; multi-product firms

猜你喜欢

金融发展研究(2016年11期)2017-01-12

商业经济研究(2016年23期)2017-01-10

会计之友(2016年24期)2017-01-09

当代经济管理(2016年11期)2016-12-14

商(2016年33期)2016-11-24

价值工程(2016年30期)2016-11-24

今传媒(2016年10期)2016-11-22

中国集体经济(2016年26期)2016-11-19

中国市场(2016年33期)2016-10-18

商场现代化(2016年1期)2016-03-18