业绩期望落差与企业全要素生产率

2024-05-09 11:00孙燕芳刘晓璇刘锴

会计之友 2024年10期

孙燕芳 刘晓璇 刘锴

【摘 要】 选取2010—2021年A股上市公司為研究对象,探究业绩期望落差对企业全要素生产率的影响。主要从管理者特征视角检验管理者能力和管理者权力对两者关系的调节作用,并从业绩压力对管理者行为产生影响的视角进一步检验非效率投资的中介机制。研究发现:(1)历史业绩期望落差和行业业绩期望落差显著负向影响企业全要素生产率。(2)管理者能力越强,越能够缓解业绩期望落差对企业全要素生产率的抑制作用;管理者权力越大,越能够缓解业绩期望落差对企业全要素生产率的抑制作用。(3)在业绩期望落差压力作用下会导致管理者的非效率投资行为,从而抑制企业全要素生产率的提高。研究从管理者特征和行为视角为处于业绩期望落差情境的企业实现高质量发展提供了理论指导与经验证据。

【关键词】 业绩期望落差; 全要素生产率; 管理者能力; 管理者权力; 非效率投资

【中图分类号】 F272 【文献标识码】 A 【文章编号】 1004-5937(2024)10-0101-09

一、引言

随着我国经济步入高质量发展阶段,经济增长的动力从要素投入驱动转变为以技术进步和效率驱动为主的新型驱动力。党的二十大报告强调“以推动高质量发展为主题,着力提高全要素生产率”。近年,世界经济发展不确定性增加,企业实际业绩低于预期经常发生,因此探究在业绩期望落差情境下的企业全要素生产率具有现实意义。业绩是评价企业经营质量的重要指标,面临业绩期望落差的企业往往会调整战略和资源配置方案,而现有文献多集中于研究业绩期望落差对企业创新行为[ 1 ]、战略变革[ 2 ]、投资效率[ 3 ]等产生的影响,鲜有学者研究其对反映企业经营效率的全要素生产率产生的影响。

管理者掌握着企业的决策权,业绩期望落差所产生的压力会对管理者的心理和行为产生影响,进而影响其决策。已有研究表明,管理者在决策过程中会确定参考点,即业绩期望水平,当企业实际业绩低于期望水平时,有限理性的管理者将该状态界定为组织的“损失”状态[ 4 ],为了能够尽快改变组织当前的“损失”状态,管理者可能会做出牺牲长期利益迎合短期业绩提升需求的投资决策。本文以此为研究切入点,基于业绩反馈理论和企业行为理论,探讨业绩期望落差情境对企业全要素生产率的影响结果和影响路径。考虑不同企业管理者存在能力差异,能力较强的管理者在企业资源配置和经营效率提升方面表现更优异,且管理者权力大小也会对企业的运行效率产生影响[ 5 ],据此,本文进一步检验管理者能力和管理者权力在业绩期望落差影响企业全要素生产率的过程中发挥何种作用。

本文的研究结果一方面从资本要素视角为业绩落后的企业通过加强投资决策管理、避免非效率投资以提升其全要素生产率提供了思路,另一方面从劳动要素视角证实了提升管理者能力和给管理者适当放权能有效抑制企业在业绩落后情况下对提升全要素生产率产生的负面影响,这为企业在高管能力培养和权力配置方面提供了决策依据。

二、理论分析与假设提出

(一)业绩期望落差与企业全要素生产率

根据业绩反馈理论,业绩期望落差会传递出负向的业绩反馈信号。在当前以企业绩效为依据的考核体系下,当实际业绩低于期望水平时,历史业绩期望落差最直接的影响是管理者的薪酬会有所降低,而行业业绩期望落差则会使股东质疑管理者的胜任能力,甚至会做出更换管理层的决定,从而影响管理者的声誉和职业发展[ 6 ]。面对多方面的压力和威胁,管理者更倾向于以短期见效的方式来调整企业的资源配置和投资决策,以尽快使业绩达到期望水平,从而忽视了企业以效率提升为主的高质量发展需求。

在业绩落差情境下,不同风险偏好的管理者会做出不同的决策调整。风险规避型的管理者为了提高短期业绩会产生“短视”行为,放弃那些虽然能够增加企业价值但回收期较长的投资项目,造成投资不足。根据前景理论,业绩下降的不利局面也可能使某些管理者表现出风险偏好的特征,他们倾向于进行高风险的冒险性投资,不具有财务可行性的高风险项目可能导致企业出现投资过度的问题[ 7 ]。王丽娟和徐佳[ 8 ]通过研究发现历史业绩期望落差和行业业绩期望落差的增大都会使企业的非效率投资水平提高。非效率投资是影响企业全要素生产率的重要因素,投资不足使企业在长远发展中难以获得竞争优势,而投资过度又会使企业无效率地消耗资源,挤占创新投资资金[ 9 ],导致资源错配和经营效率低下。综上所述,业绩期望落差可能使企业因非效率投资行为而导致内部资源错配,对企业全要素生产率的提升产生负面影响。

此外,行业业绩期望落差产生的压力在一定程度上会促使管理者为加大创新力度进行冒险性的战略变革,而对衰退企业加大创新投入会产生一定的负面效果,尤其对探索式创新。由于在研发过程中存在较大的不确定性和较高的失败风险,加之成果无法快速形成现实的生产,会对企业全要素生产率产生不利影响。另外,探索性创新过程中对资源的需求会加大企业整体资源配置的负担,给企业日常运营带来压力,并对企业全要素生产率产生负面影响[ 10 ]。综上所述,业绩期望落差会影响企业的资源配置效率,对企业全要素生产率产生负面影响。据此,提出假设1:

H1a:历史业绩期望落差的增大对企业全要素生产率具有显著负向影响。

H1b:行业业绩期望落差的增大对企业全要素生产率具有显著负向影响。

(二)管理者能力的调节效应

基于高阶梯队理论,管理者的认知能力和感知能力等个人特质会影响决策过程和企业绩效。管理者控制着企业的资源配置,在面临业绩期望落差压力时,能力和素质不同的管理者可能会做出差异化的资源配置决策。

第一,能力较强的管理者往往有更丰富的经验,当面临复杂的经营问题时,能够对企业发展做出更加合理正确的选择,有效避免短视行为。第二,能力较强的管理者会有较多的社会资源,既有利于企业形成稳定而持续的交易模式,又能使企业及时筹措或调配外部的资源供给,便于企业进行资源整合和优化配置[ 11 ]。第三,能力较强的管理者能够更准确地把脉公司的经营环境和行业发展趋势,缓解信息不对称[ 12 ],减少非理性决策行为的发生。综上所述,能力较强的管理者会做出更加合理的决策,缓解业绩期望落差对企业全要素生产率的负面影响。据此,提出假设2:

H2a:管理者能力在历史业绩期望落差影响企业全要素生产率的过程中发挥正向调节作用,即管理者能力越强,越能够弱化历史业绩期望落差对企业全要素生产率的负面影响。

H2b:管理者能力在行业业绩期望落差影响企业全要素生产率的过程中发挥正向调节作用,即管理者能力越强,越能够弱化行业业绩期望落差对企业全要素生产率的负面影响。

(三)管理者权力的调节效应

根据成就需要理论,权力是管理者在组织情境中的一项关键需要[ 13 ]。管理者的权力配置会对公司的运行效率产生影响,较大权力的管理者拥有较强的控制能力,能够有效整合资源[ 14 ],适时调整战略。管理者权力集中还能够有效监督战略与决策的执行,保障组织的高效运行。另外,基于权力的接近—抑制理论,企业通过合理的权力结构配置对管理者进行激励,用较高权力激活管理者的行为接近系统,鼓励其关注行业发展趋势,积极采取创新行为实现企业高质量发展[ 15 ]。由此可见,高权力配置有利于缓解业绩期望落差对企业全要素生产率的负面影响。据此提出假设3:

H3a:管理者权力在历史业绩期望落差影响企业全要素生产率的过程中发挥正向调节作用,即管理者权力越大,越能够弱化历史业绩期望落差对全要素生产率的负面影响。

H3b:管理者权力在行业业绩期望落差影响企业全要素生产率的过程中发挥正向调节作用,即管理者权力越大,越能够弱化行业业绩期望落差对全要素生产率的负面影响。

三、研究设计

(一)样本选取与数据来源

本文以2010—2021年A股上市公司为观测样本,并对其进行以下处理:(1)剔除金融行业公司;(2)剔除ST、*ST公司样本;(3)剔除变量数据缺失较多的样本;(4)对主要变量进行1%和99%水平的缩尾处理。经过筛选,共获得3 533家上市公司的27 189个样本观测值。相关变量数据取自CSMAR和WIND数据库。

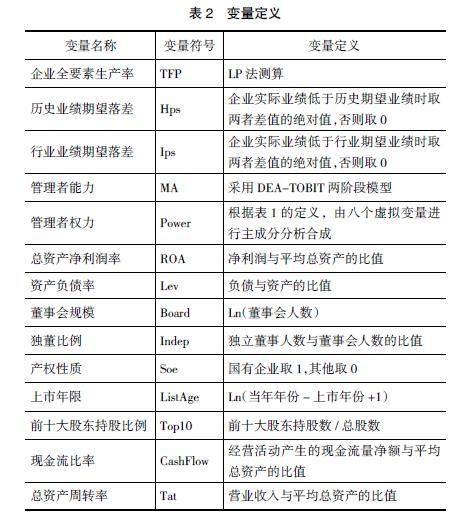

(二)变量定义

1.被解释变量:全要素生产率(TFP)

借鉴鲁晓东和连玉君[ 16 ]的研究,本文采用LP法测算企业TFP,具体计算方法如模型(1)所示。同时用OP法对研究结果做稳健性检验。

lnYit=?茁0+?茁LlnLit+?茁klnKit+?茁MlnMit+Controlsit+eit (1)

其中,Y为工业总产值,取值企业年度营业收入;L为劳动力投入,取值当年在职员工数;K为资本投入,采用企业当年固定资产净额;M为中间投入,用企业的营业成本加企业销售费用、管理费用、财务费用减去当期计提折旧与摊销。为消除价格影响,将工业总产值Y与中间投入M按照工业品出厂价格指数平减,资本投入K根据固定资产投资价格指数平减。

2.解释变量:业绩期望落差

业绩期望落差具体分为历史业绩期望落差(Hps)和行业业绩期望落差(Ips)。本文选取总资产回报率(ROA)衡量业绩水平。

历史业绩期望落差(Hps),指企业实际业绩低于历史期望业绩时两者的差值。参考Chen[ 1 ]、连燕玲等[ 6 ]的方法,历史期望业绩的计算如下:

其中,HAn,t为企业t年的历史期望业绩,HAn,t-1为企业t-1年的历史期望业绩,Pn,t-1为企业t-1年的实际业绩,设?琢1为0.4。用第0期的ROA替代HAn,0,Pn,t-HAn,t<0时Hps取绝对值,Pn,t-HAn,t≥0时Hps取0。

行业业绩期望落差(Ips),指企业实际业绩低于行业期望业绩时两者的差值。采用与历史业绩期望落差类似的方法进行测量:

其中,SAn,t为企业t年的行业期望业绩,SAn,t-1为企业t-1年的行业期望业绩,SPn,t-1为企业t-1年所在行业内所有企业实际业绩的中位数,设?琢2為0.4。当Pn,t-SAn,t<0时Ips取绝对值,当Pn,t-HAn,t≥0时Ips取0。

3.调节变量

(1)管理者能力(MA)。借鉴Demerjian等[ 17 ]的研究,采用DEA-TOBIT两阶段模型进行测量。首先,采用DEA分析计算出企业效率值,其中投入变量包括固定资产净额、无形资产净额、商誉、研发支出、营业成本、销售与管理费用,产出变量为营业收入;其次,使用Tobit模型分离企业与管理者两个层面的效应,其中国际化程度和多元化程度、企业规模、市场份额、自由现金流、成立年限为Tobit模型中控制的企业层面因素;最后,回归得到残差,代表管理者能力。为了减少该指标的噪音,将回归残差按顺序分成四组,分别赋值1、2、3、4,赋值越高,代表管理者能力越强。

(2)管理者权力(Power)。借鉴权小锋等[ 18 ]的做法,将管理者权力划分为组织权、专家权、所有权和声誉权,详见表1。本文对表1中八个指标进行主成分分析,采用第一主成分作为管理者权力的综合指标。

4.控制变量

根据以往研究文献,本文选取以下控制变量:(1)总资产净利润率(ROA);(2)资产负债率(Lev);(3)董事会规模(Board);(4)独董比例(Indep);(5)产权性质(Soe);(6)上市年限(ListAge);(7)前十大股东持股比例(Top10);(8)现金流比率(CashFlow);(9)总资产周转率(Tat)。具体变量定义如表2所示。

(三)模型构建

为探究业绩期望落差对企业全要素生产率的影响,建立模型(4),由于业绩期望落差的影响具有滞后性,将该变量滞后一期。

其中,a为各变量的回归系数,TFPi,t为i企业在第t期的全要素生产率,Hpsi,t-1为i企业在第t-1期的历史业绩期望落差,Ipsi,t-1为企业i在第t-1期行业业绩期望落差,Controlsi,t为相关控制变量,Year和Industry分别为控制的年份和行业固定效应,?着i,t为随机扰动项。

进一步,为了检验管理者能力和管理者权力的调节效应,建立模型(5)和模型(6)。

其中,b、c为各变量的回归系数,MAi,t为i企业在第t期的管理者能力,Poweri,t为i企业在第t期的管理者权力。

四、实证结果分析

(一)描述性统计

关键变量的描述性统计结果如表3所示。样本企业全要素生产率的均值为8.424,最小值为4.493,最大值为13.18,表明样本企业之间的全要素生产率差异较大。历史业绩期望落差的中位数为0.003,最小值为0,最大值为2.489;行业业绩期望落差的中位数为0.001,最小值为0,最大值为1.892,表明存在业绩期望落差的样本企业间落差水平差异较大,但大部分样本企业的两类业绩期望落差不严重,少部分样本企业业绩期望落差较明显。管理者能力的标准差为1.122,最小值为1,最大值为4,表明样本企业之间管理者能力差异较大。管理者权力的标准差为0.970,最小值为-2.202,最大值为1.970,表明样本企业之间管理层权力差异较大。

(二)回归分析结果

1.业绩期望落差与全要素生产率

表4列(1)的回归结果显示,历史业绩期望落差(Hps)的系数为-0.860,且在1%的水平上显著,表明与历史业绩相比落差较大的企业会对其全要素生产率产生不利影响;列(2)的回归结果显示,行业业绩期望落差(Ips)的系数为-1.880,且在1%的水平上显著,表明与同行业对比存在较大业绩期望落差的企业会对其全要素生产率产生不利影响。以上结论验证了H1a和H1b。

2.管理者能力和管理者权力的调节效应

表4列(3)和列(4)为管理者能力与业绩期望落差和企业全要素生产率的回归结果。其中,列(3)显示历史业绩期望落差与管理者能力的交互项系数为0.349,且在1%的水平上显著;列(4)显示行业业绩期望落差与管理者能力的交互项系数为0.627,且在1%的水平上显著。结果表明管理者能力在历史业绩期望落差和行业业绩期望落差影响企业全要素生产率的过程中均发挥了正向调节作用,支持了H2a和H2b。

表4列(5)和列(6)为管理者权力与业绩期望落差和企业全要素生产率的回归结果。其中,列(5)显示历史业绩期望落差与管理者权力的交互项系数为0.335,且在5%的水平上显著;列(6)显示行业业绩期望落差与管理者权力的交互项系数为0.600,且在5%的水平上显著。结果表明管理者权力在历史业绩期望落差和行业业绩期望落差影响企业全要素生产率的过程中均发挥了正向调节作用,支持了H3a和H3b。

(三)稳健性检验

1.工具变量法

本文选取工具变量并使用两阶段最小二乘法对内生性问题进行检验。借鉴曹雅楠等[ 19 ]的研究,分别选用企业所在行业其他企业历史业绩期望落差的均值和企业所在行业其他企业行业业绩期望落差的均值作为工具变量,对H1a和H1b重新进行检验,结果与前文保持一致,具体如表5所示。

2.倾向得分匹配法

进一步采用倾向得分匹配法来缓解可能存在的内生性问题。以是否存在历史业绩期望落差和行业业绩期望落差为被解释变量,采用Logit模型进行回归,分别使用1:1匹配其他具有相同特征但未发生历史业绩期望落差和行业业绩期望落差的公司,得到了除“是否发生历史业绩期望落差”和“是否发生行业业绩期望落差”特征不同而其他特征基本相同的匹配后样本,利用匹配后的样本进行回归,主效应与调节效应的检验结果均与前文保持一致,具体如表6所示。

3.替换解释变量

为避免因业绩指标选取而导致检验结果的差异性,本文采用ROE替换ROA作为业绩反馈的参考点重新对业绩期望落差进行测量。根据新的历史和行业业绩期望落差度量指标,对主效应和调节效应进行检验,结果均与前文保持一致。

4.替换被解释变量

参考已有研究,用OP法替代LP法测度的全要素生产率进行稳健性检验,替换变量后的主效应与调节效应均与前文结果保持一致。

5.改变样本区间

鉴于2015年我国股市行情发生较大波动,会对公司的财务数据产生一定影响,为了减少异常数据对研究结果的影响,本文剔除2015年的样本观测值后进行回归,结果表明主效应与调节效应均显著。

限于篇幅,替换变量和改变样本区间的检验结果未列示。

五、进一步分析

在前文H1的理论分析中得出:业绩期望落差情境下,可能会导致管理者的投资不足或投资过度问题,进而影响全要素生产率。因此本文进一步检验非效率投资发挥的机制作用。借鉴Richardson[ 20 ]的做法通过效率投资模型计算的残差表示非效率投资水平(Abset),并参考江艇[ 21 ]通过观察解释变量对中介变量的影响进行机制检验的方法,建立模型(7)。

其中,Abseti,t為i企业在第t期的非效率投资水平,其他变量含义与前文一致。

表7列(1)历史业绩期望落差的系数为0.069,且在1%的水平上显著,说明历史业绩期望落差越大,企业非效率投资水平越高;列(2)行业业绩期望落差的系数为0.094,且在5%的水平上显著。以上回归结果均表明历史和行业业绩期望落差越大,企业非效率投资水平越高,非效率投资是业绩期望落差抑制企业全要素生产率的重要传导机制。

由于温忠麟等[ 22 ]对中介效应的逐步检验法可能存在内生性问题,因此本文将该方法作为机制检验的补充,对分析结果进行佐证,进一步构建模型(8)进行检验。

表7列(3)和列(4)的结果显示,引入变量非效率投资水平后,历史和行业业绩期望落差仍然显著为负,非效率投资水平也显著为负,说明非效率投资水平在业绩期望落差与企业全要素生产率之间发挥了部分中介作用。无论是历史业绩期望落差还是行业业绩期望落差都对管理者的决策行为产生了负面影响,导致非效率投资水平提高,从而降低了企业的全要素生产率。

六、研究结论与启示

业绩期望落差反馈的负面信号会对管理者的心理和行为产生影响,进而对企业全要素生产率产生影响,本文从管理者特征和行为视角实证检验了业绩期望落差对企业全要素生产率的影响效果及影响路径。研究结果表明:(1)历史业绩期望落差和行业业绩期望落差都对企业全要素生产率产生显著的负向影响。(2)管理者能力越强和管理者权力越大,越能够缓解业绩期望落差对企业全要素生产率的抑制作用。(3)非效率投资是业绩期望落差抑制企业全要素生产率的重要传导机制,即在业绩期望落差的压力作用下会导致管理者的非效率投资,从而抑制企业全要素生产率的提高。

根据上述研究结论,本文得出以下管理启示:依据业绩反馈理论,面对激烈竞争的企业应重视业绩期望落差可能给管理者带来的压力和威胁,合理设置激励与监督机制,避免管理者短视行为造成的非效率投资影响企业的高质量和可持续发展。第一,在聘期考核方面,处于业绩落差情境下的企业更要关注对要素配置效率方面的考核,激励管理者通过核心竞争力的提升实现企业业绩逆转。第二,在监督机制方面,合理进行管理者权力配置,充分发挥其调动资源和整合资源的能力,以化解企业的经营困境。第三,企业应当制定合理的人才选拔和晋升机制,培养和吸引能力较强的管理者,为他们提供有效发挥能力的企业内部环境,使他们客观解读和分析业绩信息,妥善处理业绩压力,有效解决问题。

【参考文献】

[1] CHEN W R.Determinants of firms' backward and forward-looking R&D search behavior [J].Organization Science,2008,19(4):609-622.

[2] 崔煜雯,刘洪,张晶.业绩期望落差与企业数字化创新:资源与能力视角[J].科技进步与对策,2023,40(17):35-44.

[3] 翟淑萍,黄宏斌,毕晓方.资本市场业绩预期压力、投资者情绪与企业研发投资[J].科学学研究,2017,35(6):896-906.

[4] CYERT R M,March J M.A Behavioral theory of the firm[M].Prentice Hall,Englewood Cliffs,NJ 2,1963.

[5] FINKELSTEIN S.Power in top management teams:dimensions,measurement,and validation[J].Academy of Management Journal,1992,35(3):505-538.

[6] 连燕玲,贺小刚,高皓.业绩期望差距与企业战略调整:基于中国上市公司的實证研究[J].管理世界,2014(11):119-132.

[7] 郭蓉,文巧甜.成功、失败和灰色地带的抉择:业绩反馈与企业适应性战略变革[J].南开管理评论,2017,20(6):28-41.

[8] 王丽娟,徐佳.业绩预期差距、审计监督与非效率投资[J].工业技术经济,2019,38(6):152-160.

[9] 顾海峰,朱慧萍.高管薪酬差距促进了企业创新投资吗:基于中国A股上市公司的证据[J].会计研究,2021(12):107-120.

[10] 盛明泉,吴少敏,张娅楠.探索式创新与企业全要素生产率[J].产业经济研究,2020(1):28-41.

[11] 李红杰.管理者能力对公司投资不足影响的实证研究[J].商业经济研究,2016(2):31-32.

[12] ANDREOU P C,EHRLICH D,KARASAMANI I,et al.Managerial ability and firm performance:evidence from the global financial crisis[J].Social Science Eletronic Publishing,2015,63(2):59-78.

[13] MCCLELLAND D C,BURNHAM D H.Power is the great motivator[J].Harvard Business Review, 2003,811(1):117-126.

[14] 杨帆,郑逢爽.管理层特征、机构投资者及公司成长性[J].统计与决策,2020,36(15):167-170.

[15] 杨凌云,黄永春,叶子.管理者权力对创新行为的影响:异质机构投资者的调节作用[J].科技管理研究,2022,42(2):146-155.

[16] 鲁晓东,连玉君.中国工业企业全要素生产率估计: 1999—2007[J].经济学(季刊),2012(2):541-558.

[17] DERMERJIAN P,LEV B,MCVAY S.Quantifying managerial ability:a new measure and validity tests[J].Management Science,2012,58(7):1229-1248.

[18] 权小锋,吴世农.CEO权力强度、信息披露质量与公司业绩的波动性:基于深交所上市公司的实证研究[J].南开管理评论,2010,13(4):142-153.

[19] 曹雅楠,赵子夜,孙文龙.数字化转型披露存在信息操纵吗:来自经营期望落差公司的证据[J].经济管理,2023,45(6):177-192.

[20] RICHARDSON S.Over-invest of free cash flow[J].Review of Accounting Studies,2006(11):159-189.

[21] 江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100-120.

[22] 温忠麟,叶宝娟.有调节的中介模型检验方法:竞争还是替补?[J].心理学报,2014,46(5):714-726.

猜你喜欢

商业经济(2016年6期)2017-01-03

商(2016年33期)2016-11-24

江淮论坛(2016年5期)2016-10-31

中国市场(2016年28期)2016-07-15

中国市场(2016年25期)2016-07-05

商(2016年17期)2016-06-06

商业会计(2016年8期)2016-06-06

中国市场(2016年16期)2016-05-16

商(2016年9期)2016-04-15

企业导报(2015年1期)2015-01-23