股指期货对我国股票现货市场影响的探究

2009-07-15 09:54汪夏巍

经济师 2009年6期

汪夏巍

摘 要:文章阐述了股指期货推出后对我国股票现货市场的一般影响,并从我国股期仿真交易分析股指期货推出后可能产生的影响。

关键词:股指期货 证券市场 股票现货交易

中图分类号:F830.91文献标识码:A

文章编号:1004-4914(2009)06-065-03

随着各项法规条例的相继出台以及中国金融期货交易所《中国金融期货交易所交易规则》及其配套实施细则的正式发布,股指期货的所有实施细则已全部出齐。近一年多来,从法规体系的建立到中金所的具体运作,再到跨市场监管协作协议的签署,股指期货的筹备工作一直在稳步推进。

作为股票现货市场有利的避险工具——股指期货的推出已经进入实质阶段。那么,股指期货到底何时推出,推出之后大盘将何去何从?

一、股指期货推出后对我国股票现货市场的一般影响

股指期货推出后将对股票现货市场所产生诸多影响。其中,一些有利的影响已被广泛认可,而另一些则引起了争议。

1.有利影响。

(1)有效地规避股市的系统性风险。在2008年5月10日召开的首届陆家嘴金融论坛上,中国国际金融有限公司总裁朱云来先生指出:我国现在还是处于单边的市场,没有系统性的对冲机制。以股指期货为代表的对冲机制的建立,可能对于一个稳定发展的证券市场具有非常重要的作用。

中国股票市场建立至今已经发展了十几年,市场规模不断扩大,机构投资者队伍不断壮大。但是我国股票市场的交易工具却没有得到良好的发展,目前只能进行单一的现货交易,不允许信用交易和卖空。我国股票市场金融交易工具单一,现货市场缺乏风险对冲机制,系统性风险较大, 从而导致了市场效率低下,股票的真实价值被扭曲,因此股票市场迫切需要金融产品的创新。

股指期货为我们提供了一种对冲机制。开设股指期货后,投资者可以通过买卖股指期货合约间接调整其投资组的β值来规避风险。因此,股指期货的开设能为投资者提供了廉价而有效的风险对冲机制与工具,降低投资组合风险,提高投资组合收益。

(2)活跃市场。首先,股指期货的推出有利于优化投资者结构。发达国家证券市场中的主要投资者为机构投资者与投资基金,而我国市场上机构投资者的比例远远低于发达国家。这是因为机构投资者有着强大的套期保值要求,而中国股市不能满足他们的这个要求。中国股市不仅系统风险很大,而且没有可以用来有效规避市场上风险的做空机制或者对冲工具,因此机构投资者不敢将大量的资金入市,从而造成二级市场上资金面吃紧,进而影响了市场的融资功能。股指期货的推出为我们提供了一种有效的风险管理工具,股指期货提供了一种风险转移的可能,即一种将价格风险从规避风险者转移到意在获取潜在收益的风险承担者的有效机制。因此,股指期货的推出将会吸引更多机构投资者和投资基金进入股市,活跃股票市场。。其次,股指期货的推出有利于优化金融产品结构。从我国证券市场建立至今,我国现货市场蓬勃发展,但是金融衍生品的发展一直滞后于现货市场的发展。股指期货的推出也为其他金融衍生品的推出奠定了基础。据了解,首只追踪沪深300指数的交易所交易基金 “标智沪深300中国指数基金”,已于2007年7月17日在香港联交所挂牌交易;沪深300ETF成功落户香港,不仅成为海外市场上首只跟踪沪深300指数的ETF产品,也是内地具有自主知识产权的指数首次在海外市场被开发为ETF产品,并为海外投资者提供了一个间接投资A股市场的有效途径。可以预期的是,股指期货的推出将带动更多金融衍生产品的出台,尤其将推动以沪深300指数为标的的金融衍生产品的发展,我国股票市场的产品结构将被大大地优化,更多更有效的金融产品将吸引更多资金入市,从而活跃市场。

(3)提高二级市场承接力。中国股票市场不但系统性风险很大,而且缺乏有效的做空机制以及有效的金融衍生产品来规避风险,因此投资者结构很不完善,无法吸引更大量的资金入市,从而造成了二级市场上的投资能力有限,资金面十分吃紧。随着海外蓝筹股回归,国有股减持等政策相继出台,我国二级市场的资金承接力不足的问题越发突出。正如上文所分析,股指期货的推出会优化我国的投资者结构以及产品结构,从而吸引更多资金入市,市场规模将会增大,市场将更为活跃。因此股指期货的上市将会在一定程度上缓解二级市场资金面不足的问题,提高我国二级市场承接能力。

(4)完善证券市场的功能与体系, 增强我国资本市场的国际竞争力。我国股票市场缺乏有效的做空机制和对冲工具,投资者机构和产品结构一直不健全,这将直接导致市场资金承接力不足,市场效率低下,从而使得市场的资产配置功能无法得到充分的发挥。股指期货交易引进了双向交易机制,能够大幅度提高资金的利用效率,能够吸引大资金入市,增加股市规模,活跃股票市场。衍生品市场的发展有利于市场功能的充分发挥,对于资产市场的发展和健全具有十分重要的作用。

而一国的金融衍生品市场对于该国证券市场的国际化发展也是有很大作用的。国际上的投资者以机构投资者为主,更注重的是回避风险,若没有股指期货等金融衍生产品作为风险对冲工具,中国股市的国际化进程将大大放缓步伐。如今,股指期货已成为国际市场上最为重要、被运用的最为广泛的投资工具和风险回避手段。股指期货的推出将促进我国股票市场与国际接轨。

2股指期货的争议之处。

(1)股指期货影响现货市场的走向。

一是领先—滞后假说:关于股票期货市场和股票现货市场关联的一大研究便是两个市场间的领先—滞后关系。许多实证研究发现现货市场和期货市场间的价格变动存在着领先或落后的关系。

Cheung和Ng在1991年对.S&P500指数期货与现货的实证研究亦指出,指数期货领先现货15~30分钟。Flemingetal.对S&P500指数期货与现货的1991年3月至1998年1月的数据实证研究结果是指数期货领先5分钟。1998年Pizzietal对S&P500指数期货与现货的实证研究亦指出3月和6月期货市场至少领先于现货市场20分钟。Hyun-Jung和Ryoo和Graham Smith研究了韩国股指期货对现货市场的影响。他们使用了1996年5月3日至1998年12月底每隔5分钟交易的数据,认为两个市场互为因果,但是股指期货对现货市场的领先效果要强很多。

期货市场领先于现货市场表明,股指期货市场对市场信息的反应要比现货市场更为灵敏和迅速。我们可以做如下的分析:当新信息到来时,因为股票交易的手续费较高,所需资金成本较高,并且股票交易的程序更为繁复,需要花费更长的执行时间,因此投资者更愿意在期货市场上进行交易,从而期货市场的价格对信息率先作出了反应。而之所以现货市场存在跟进现象,那是因为市场感应和套利交易的作用。也正因为两个市场具有如此紧密地联系,如果期货市场上价格下跌,很容易引起投资者心理恐慌,造成恐慌性抛售,使股票现货市场大跌。因此有观点认为,期货市场引领着现货市场的走向。

二是瀑布理论:1987年10月19日,是历史上著名的“黑色星期一”,这天,华尔街股市大崩溃,道琼斯指数继上一周末下挫108点之后,当天暴跌508点,收于1739点,下跌22.6%,跌幅超过了1929年的大崩溃。引起股市暴跌的原因是多种多样的,比如美元贬值、利率提高、经济恐慌、战争新闻、股票炒家和其他市场庄家资本不充分等。然而有相当一部分的人把它归罪于股指期货。在美国,包括美国证券交易委员会、证券交易所在内的部分机构认为股指期货交易对现货市场资金的分流以及其中的投机和套利活动对股市有负面作用。当时著名的布兰迪报告认为,股指期货加剧了股票现货市场的负面动荡,是1987年10月股灾的罪魁祸首。该报告并将股指期货的程序交易引起股市下跌的恶性循环称为“瀑布效应”,即由于股市下跌,组合避险者卖出股指期货以降低持股比例,期货的卖压使期约低于理论价格,亦大幅低于现货市场价格,根据原理设计的计算机程序认为有套利机会,从而买进指数同时卖出股票,致使现货市场再度下跌,继而又触发了避险者卖出期约。如此恶性循环,终使股市大跌。

(2)股指期货引起更大波动。股指期货推出后,套利行为和投机行为将增多,由此将引发更多的市场波动,此外,到期日效应也会造成股市的异常波动。

所谓到期日效应是指金融衍生品对现货股票市场价格走势施加的一种影响,即:临近股指期货到期日时,现货股票市场会出现股价剧烈波动和成交量明显放大的异常现象。这一异常现象可能与市场上投机者的交易行为有关。

我们分析一下到期日临近时市场上主要的交易者:投机者的情况。当持有的头寸进入到期日时,如果该投机者持有的是多头头寸,他会希望期货市场的最后结算价更高;如果持有的是空头头寸,则会希望最后的结算价更低。而期货市场的最后结算价是由到期日现货市场最后两个小时的均价所决定的,因此为了达到提高或者压低最后结算价的目的,投机者(一般都有雄厚的资金实力)有动力,并且有能力在到期日的最后两个小时内在现货市场上拉高或者打压股价指数从而操纵价格。投机力量的这种抬高或打压行为对股票市场和股指期货市场造成冲击,促成了到期日效应。

二、从我国股期仿真交易分析股指期货推出后可能的影响

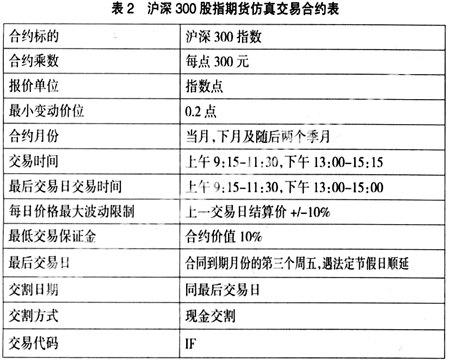

1.我国股指期货仿真交易简介。2006年10月30日,中金所开始沪深300股指期货的仿真交易活动。沪深300股指期货仿真交易合约如下表所示:

从合约上来看,沪深300股指期货合约的合约乘数为300点,以沪深300指数为4000点计算,一张合约的市值为120万元,可见股指期货的入市的门槛设置得相对较高。较高的合约价值使得抗风险能力差的中小投资者望而却步,但同时也可能会对股指期货市场的流动性造成一定程度上的影响。因此可以考虑在市场机制和投资者成熟之后适当降低入市门槛。沪深300股指期货的最小变动点位为0.2个点。最小波动价位是参与交易者的最小收益,如果最小波动价位太小,投机者会因为可能获得的利润降低而不愿意进行交易,进而影响市场的流动性。沪深300股指期货合约的合约月份为当月、下月及随后两个季月,这也符合国际惯例。

2.从仿真交易看股指期货推出后的影响。

(1)对趋势性的影响。首先我们回顾一下沪深300指数的走势,图1是根据中金所网站上公布的数据所制作的趋势图。

对照图1我们再结合IF709期货合约的表现来进行分析。自沪深300指数上涨之初,IF709期货合约以高升水姿态快速展开拉升行情,并率先于5月10日创下高点5475点,其后,虽然现货指数持续了上涨的姿态,IF709却展开了大幅的回调。5月30日沪深股市大跌,沪深300指数暴跌6.76%。之后沪深300指数虽然再次出现反弹,并创出新高,但仿真交易市场再未出现新高,并且走势极为疲软,而这种疲软正好印证了之后的现货市场走势。

股指期货不但在上升趋势中有预警作用,在下跌过程中同样会发出预警。我们以2007年中国股市的几次大跌为例。2007年4月19日,上证指数开始了站上3000点后的第一次下跌。当日指数下跌163点,而仿真交易在4月18日已经提前发出预警信号,在沪深300指数上涨20.96点的当天,4个仿真交易合约均以阴线报收。又如5月30号,由于印花税调整引发了突如其来的调整,虽然是非市场因素引起的调整,但是仿真交易的0707、0709、0712三个合约还是提前一天出现下跌。此前在5月29日沪深300指数创下历史新高4168.53点,但是仿真交易的表现却十分疲软。0707合约下跌153点,0709和0712合约均下挫111点。而在现货市场几次大跌之时,期货市场却明显走强,比如10月25日沪深300指数大跌254.22,而几个合约却以微幅上涨收盘,此后几天连续上涨。10月26日开始,沪深300指数连收四根阳线。

综上所述我们发现,股指期货多次在现货市场发生逆转时提前一天表现出来。这不得不让我们想到了前文中提到的“领先—滞后”假说。有相关研究表明期指仿真交易对沪深300指数具有引导性关系;现货市场对新信息产生的反应滞后于股指仿真交易约1天时间。格兰杰因果关系检验表明仿真交易相对于沪深300指数具有领先效应,两者的领先滞后期为1天。在GARCH建模的基础上,从收益率、波动率对引导关系的考察中我们可以看到,仿真交易当月连续合约日收益率相对于沪深300指数日收益率具有1天的领先关系。

既然存在了领先滞后现象,是否说明期货市场在引导现货市场的走势呢?

如前文所述,一般期货市场领先于期货市场。产生这种现象是由于期货与现货市场的差异性导致的。这种领先—滞后现象正是期货价格发现功能的一种体现,并非人为操纵的结果。

价格发现是股指期货一个基本的功能,这种发现功能是以股票现货市场为基础的,并且反映了对股票现货市场价格走势的预期,它只是反映了价格走势,而并非决定了价格的走势。股指的走势在根本上是由该国家的整体经济环境等基本面因素决定的。根据我们对已经推出股指期货的海外市场的分析,股指期货的上市不会改变市场原有的趋势,现货市场的走势,应该主要考虑股指期货推出时现货市场所处的经济环境以及市场的估值水平。

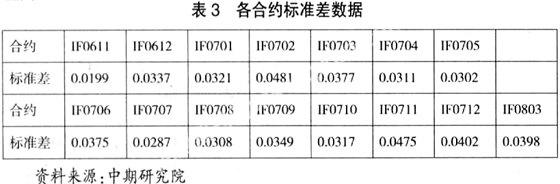

(2)对波动性的影响。有研究选取了2006年11月27日至2007年11月26日期一年间的市场数据,采用日收益率标准差作为指标对于股指仿真中的波动性进行了评估。日收益率标准差是指过去一段时期内,每日收益率相对于平均日收益率的偏差幅度的大小。每日收益波动越大,它的标准差也越大。研究结果如表3所示。对比相关数据可以看到,沪深300指数各期货合约标准差约为0.04,在波动上远高于全球各主要市场的股指期货。

而全球主要市场的股指期货与现货市场的日收益率标准差和现货指数日收益率标准差则明显较小。美国标准普尔500指数的股指期货日收益率标准差为1.18%,现货指数日收益率标准差为1.19%;巴黎CAC40指数股指期货日收益率标准差为1.49%,现货指数日收益率标准差1.49%;多伦多指数股指期货日收益率标准差为1.16%,现货指数日收益率标准差为1.15%;德国DAX指数股指期货日收益率标准差为1.66%,现货指数日收益率标准差为1.66%;日经225指数股指期货日收益率标准差为1.47%,现货指数日收益率标准差为1.43%;伦敦金融时报100指数股指期货日收益率标准差为1.19%,现货指数日收益率标准差为1.18%。

前文中已经提到,一般市场上,由于投资者在股指期货推出的初期还没形成明确的预期,会造成短时间内股票市场的波动性加大。但我国还有特殊情况存在。首先,我国的股权结构分为流通股和非流通股。其中包括国有股和法人股在内的非流通股,其权重高达2/3。由此产生的问题是:无论股指以总市值为权重或者以流通市值为权重,由于高比例的非流通股的存在,都无法真实地反映市场价格,而事实上,我国股市的确存在市盈率估值过高等现象。现在我国正着手解决这个问题,推出了股权分置等方案,将部分非流通股改为流通股,但这是一个循序渐进的过程,其效应不会在短期内有所体现。其次,由于我国没有做空机制,股指期货的一些功能可能无法正常发挥。比如套期保值者很有可能因为整个市场缺乏愿意承担风险的人而找不到接手的人,从而无法达成交易,进而无法转移风险导致套期保值失败。最后,我国股票市场上投资者结构不够完善,投资者大多为散户,并且不够成熟和理性,存在着较为严重的投机心理和从众心理,容易造成股票现货市场的非理性波动。

因此综上所述,市场的不健全以及投资者的不理性,很有可能使我国在推出股指期货后的一段时间内,股票现货市场出现较大的波动性。

三、结论

笔者认为,股指期货的推出为我国股票现货市场提供一种规避市场风险的工具;并且能优化投资者和产品结构,从而活跃市场,引入更多资金,解决目前我国二级市场承接能力不足的问题;股指期货的推出更有助于完善我国股票市场的功能和体制,增强我国股票市场的竞争力。

股指期货的推出不会改变股票现货市场走势的大方向。股指期货的推出对于现货市场短期走势可能会因地因时而产生不同的影响,但从长期来看,现货市场的走势还是依仗本国的经济情况等基本面因素。由于价格发现功能,股指期货可能会提前反映出这个趋势,但是不会改变整个趋势。股指期货的推出在短期内可能会造成一定的波动,但是从长期上讲,将优化股票现货市场的信息传递和反应机制,因此对于一个有效的市场而言,股指期货的推出不但不会增加股票现货市场的波动性,反而将起到稳定现货市场的作用。然而,在我国股票市场还不健全,以及投资者还不成熟的情况下,股指期货的推出有可能带来较大的波动性。

(作者单位:华东师范大学金融与统计学院 上海 200000)

(责编:若佳)

猜你喜欢

证券市场导报(2023年10期)2023-10-21

证券市场导报(2023年9期)2023-09-22

证券市场导报(2023年7期)2023-07-21

证券市场导报(2023年6期)2023-06-09

证券市场导报(2017年5期)2017-11-27

中国集体经济(2016年26期)2016-11-19

证券市场导报(2015年5期)2015-11-22