从“三鹿事件”看负商誉的处理

2009-07-15 09:54王晨

经济师 2009年6期

关键词:会计处理

王 晨

摘 要:近年来,随着我国经济的进一步发展,越来越多的合并现象发生在企业之间,从而导致的商誉和负商誉的问题也越来越多。2006年出台的《企业会计准则第29号——企业合并》对企业合并问题做了详细的规定,而文章认为,其中对负商誉的处理有欠妥之处。文章以“三鹿事件”为例,阐述了对这一问题的看法和观点。

关键词:“三鹿事件” 负商誉 会计处理

中图分类号:F713.50 文献标识码:A

文章编号:1004-4914(2009)06-146-02

一、从“三鹿事件”谈起

2008年9月11日,三鹿问题奶粉事件的发生让三鹿集团一夜之间濒临破产;9月12日,三鹿集团全线停产;10月,三鹿集团被吊销婴幼儿乳粉生产许可证;2008年12月24日,据报道称,三鹿已收到石家庄中级人民法院受理破产清算申请民事裁定书。至此,三鹿集团正式进入破产程序。

根据石家庄市人民政府2008年12月25日公布的数据显示,截止10月31日的财务审计和资产评估,三鹿集团资产总额为15.61亿元,负债总额为17.62亿元,净资产为-2.01亿元;12月19日,三鹿集团又借款9.02亿元,用于支付患儿的治疗和赔偿费用。到目前为止,三鹿集团净资产为-11.03亿元,已经严重资不抵债。而上半年的净资产为12亿元,“三鹿事件”爆发后的几天之内,三鹿看上去曾颇为庞大的资产开始大量缩水。“其最重要的几十亿元无形资产荡然无存”。

宣告破产后三鹿集团的资产公开拍卖。2009年3月4日,北京三元集团有限责任公司与河北三元食品有限公司组成的联合竞拍体以6.165亿元的价格拍得三鹿集团的核心资产,包括三鹿集团的土地使用权、房屋建筑物、机器设备等可持续经营的有效资产以及三鹿持有的新乡市林鹤乳业有限公司98.80%的投资收益。此次拍卖的是整体组包的破产财产,此前该资产报的估价为7.26亿元,而6.165亿元的价格远低于业内估计。在2009年4月9日的第三批资产拍卖中,北京三元集团又以4900万元的价格拍得三鹿集团(山东)乳业有限公司95%的股权。至此,众人所关注的三鹿集团优质资产大部分已被三元收入囊中,可以说三鹿基本上被三元吞并,而付出的代价却很小。以4900万元购得山东三鹿95%的股权为例,山东三鹿的注册资本为8000万元,假设其净资产也为8000万元,则在此次并购活动中,山东三鹿形成负商誉2700万元。从会计人员的角度考虑,2700万元的负商誉应作如何处理?

二、负商誉及其形成原因

负商誉是指被并企业净资产的公允价值超过合并成本的差额。其形成的原因与商誉相对,商誉是由于被并企业地理位置优越、信誉良好、信任度高、管理和技术先进、历史悠久、员工素质高等原因,使得主并企业愿意支付超过被并企业净资产公允价值的份额的差额。因为主并企业认为未来被并企业会带来超额盈利能力。当这些有利因素变为不利因素时,被并企业可能给主并企业带来一定损失。于是由于一些账面上未能反映的不利因素的存在,使得合并时,主并企业的合并成本低于在被并企业净资产公允价值中所占的份额,从而形成了负商誉。

一般认为,当被并企业可辨认净资产的公允价值之和低于主并企业支付的合并价款时,被并企业可以将资产单项出售,以避免发生更大的损失。但我们要知道,对企业净资产的公允价值所做的评估是按照整体企业价格测算的,如果单纯对单项资产做评估,一般情况下,其公允价值都会降低,而且企业的很多资产是不可拆分的。而另一个不可忽视的问题是,单项资产出售的交易费用要远高于整体出售的交易费用,因此,负商誉的产生是不可避免的。

在“三鹿事件”中,对其净资产价值的评估都是以公司整体作出的估价,而宣告破产后,三元只需收购其破产财产即可,而且破产后的资产处于拍卖处理状态,其价格会更低。所以三元会选择三鹿破产后再做收购,也是考虑到了收购成本问题。

三、负商誉的会计处理

目前理论界争论的处理方法不外乎以下三种:

(一)分摊到除长期有价证券以外的非流动资产

该种处理方式认为,负商誉的产生是由于被并企业净资产的公允价值高估造成的。因此,应将产生的负商誉冲减净资产的公允价值,而在企业的资产、负债中可能被高估的即为长期有价证券以外的非流动资产,因此产生了该种方法。

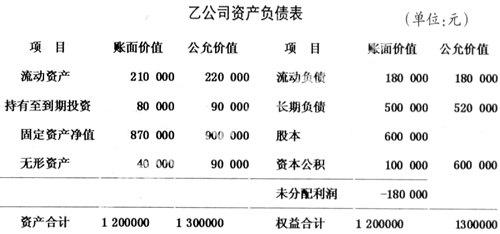

例:2008年12月31日,甲公司以545000元银行存款购进了乙公司的全部净资产,假设没有其它交易费用。合并前乙公司资产负债表如下:

甲公司作如下处理:

1.记录合并业务。

借:长期股权投资 545000

贷:银行存款 545000

2.负商誉的计算。

乙公司净资产公允价值 600000

减:合并成本 545000

负商誉 55000

3.将负商誉按可辨认资产公允价值的比例分摊。

固定资产分摊额55000×[900000/(900000+90000)]=50000

无形资产分摊额55000×[90000/(900000+90000)]=5000

分摊后固定资产价值900000-50000=850000(元)

无形资产价值90000-5000=85000(元)

4.会计分录。

借:流动资产 220000

持有至到期投资 90000

固定资产(净) 850000

无形资产 85000

贷:流动负债 180000

长期负债 520000

长期股权投资 545000

(二)确认为递延收益,在一定期限内分摊

该种处理方式将负商誉理解为了投资的折价,将其与一般的股票和债券投资折价采用了类似的处理方法。但是递延到以后年度的收益容易为企业调节利润创造有利条件,也会为企业增加税负,而且容易对报表使用者产生误导。

(三)确认为负债

该种处理方式认为,负商誉的产生是因为合并会在未来为主并企业带来债务,如退休职工、下岗职工的费用支出,因此应在负商誉产生时确认为负债,当实际发生费用支出时,再确认为费用。笔者认为,这种处理方式只是片面地看到了负商誉产生的一个原因,而未能把握其实质,因此有失偏颇。

(四)重新复核后计入当期损益

即当负商誉产生时,首先对被并企业的资产、负债进行重新评估,并重新核定合并成本。若重新复核后,仍产生负商誉,则将其一次性计入当期损益。这种方法也是我国《企业会计准则第20号——企业合并》中规定采用的方法。美国《财务会计准则公告第141号——企业合并》以及《国际财务报告准则第3号——企业合并》都要求采用该种方法。该种方法是将负商誉理解为以较少的代价取得价值较大的资产而获得的一种利得。

在上例中,即直接将55000元的负商誉确认为当期损益,计入“营业外收入”账户。

借:流动资产 220000

持有至到期投资 90000

固定资产(净) 900000

无形资产 90000

贷:流动负债 180000

长期负债 520000

长期股权投资 545000

营业外收入 55000

对于一个大中型的企业来说,55000元的收入也许对利润的影响不会很大,但是对于“三元”以4900万元合并“山东三鹿”8000万元净资产95%的案例来说,2700万元的负商誉一次性计入当期损益,对“三元”——2007年销售收入仅11亿元的企业来说,无疑不是一笔小数字。可见这种处理方式并不适用于所有的情况。

笔者认为,比较合适的处理方式应该是综合(一)、(四)两种方法,即先将产生的负商誉分摊到长期有价证券以外的非流动资产,若该部分资产的公允价值不足以全部分摊负商誉,则再将余额计入当期损益。这样既避免了全部由资产分摊负商誉的不公平性,又避免了负商誉价值过大给当期损益造成的不必要的影响。

参考文献:

1.中华人民共和国财政部.企业会计准则.中国财政经济出版社.2006(2)

2.财政部会计准则委员会.企业合并与合并会计报表.大连出版社2005(12)

3.杨有红.高级财务会计.经济科学出版社,2008

4.中国注册会计师教育教材编审委员会.高级财务会计.经济科学出版社,2002

5.章文芳.试论负商誉及其账务处理.江苏理工大学学报,2001

(作者单位:山西大学商务学院 山西太原 030031)

(责编:若佳)

猜你喜欢

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18