EVA:理念到实践

2010-01-09 01:31□

中国石化 2010年3期

□

将股东财富与企业绩效紧密联系

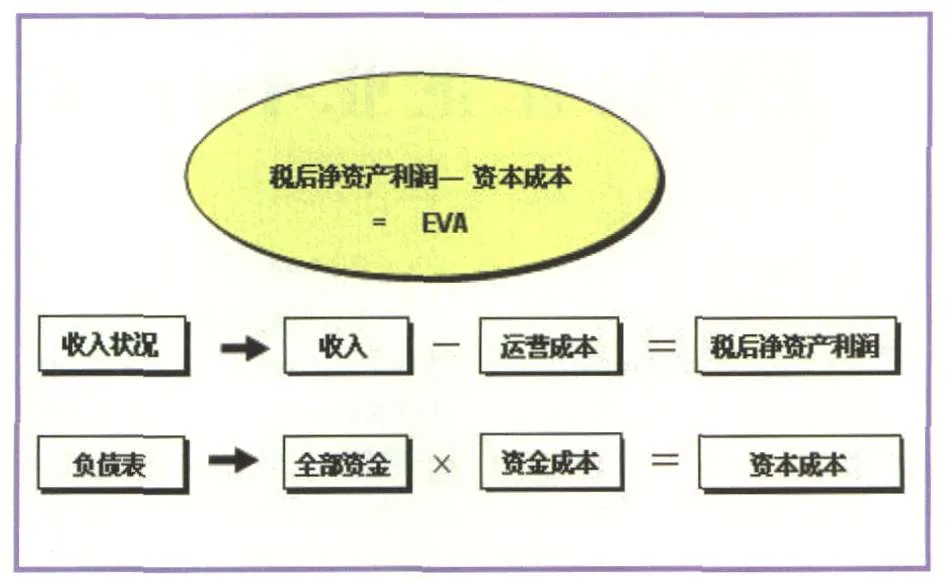

EVA是经济增加值Economic Value Added的英文缩写。它是20世纪80年代由美国推出并逐步风行的一种经营业绩考核工具,源于诺贝尔奖获得者、经济学家默顿·米勒和弗兰克·莫迪格莱尼关于公司价值的模型。

1982年美国思腾思特公司正式推出EVA体系。EVA是指企业经营产生的税后净利润扣除所有资本成本(包括股权成本和债权成本)后的剩余部分。直接表现为公司税后净营业利润减去所有资本成本的差额。

目前的会计核算办法,在计算会计收益时只考虑了债权资本的成本,没有考虑股东投入资本的机会成本,难以全面评价企业经营者有效使用资本和为股东创造价值的能力。一个有利润的企业,扣除所有资本成本后,其剩余部分如果仍为正值,才能够说明为股东创造了财富。相反,如果剩余部分为负值,则说明实际上在损毁股东的财富。

EVA经过20多年的发展和应用,已成为评估公司业绩的重要标准,受欢迎和关注的程度超过其他绩效评价手段。近年来,随着EVA理论的逐步发展和国际交流的日趋频繁,EVA理念在中国的应用得到了长足发展。那么,提升EVA有哪些有效做法?

第一,要树立价值管理理念,建立价值导向的决策管理体系。

第二,要加强对EVA关键驱动要素的管理,提升价值创造和可持续发展能力,重点要做好以下工作:一是加强经营过程管理,提高产品竞争力,增加营业收入,减少各项经营性支出,实现利润最大化;二是加强权益类指标管理,合理控制投入资本和留存收益的规模,盘活存量资产,提高资本利用效率;三是加强财务管理,优化债务结构,提高资金使用效率;四是加强投资控制,建立项目投资激励约束机制,谨慎投资,提高投资回报率。

把企业内部人变成股东“自己人”

国务院国资委综合局副局长赵世堂认为,传统的经济指标测算并没有考虑到股权资本成本,这容易产生幻觉,误把会计利润当成经济增量。而资本是有成本的,传统指标恰恰忽略了这一点。只重视量的增长,一味做大,无限扩张,导致的可能是对资源成本的浪费,从而使资金的使用效率低下,股东财富的流失。大名鼎鼎的美国安然公司就是在如此“利润”的不断增长中轰然倒塌的。

以EVA作为考核指标,是从股东的角度来定义企业利润,将股东投入企业的资本机会成本考虑进去,强调只有在企业赢利超过权益资本的机会成本时,股东财富才是真增加。引入EVA“全成本”概念,可以更有效地提高企业对资源的综合利用效率。EVA考核作为一种新的经济指标测算方法,给企业一种新的财富评价理念:有利润,未必创造价值。

分析人士曾把通用和可口可乐公司的经济指标测算进行对比,很好地说明了EVA的内涵。1996年,通用汽车的市值是1355亿美元,可口可乐的市值是1345亿美元,两者大体相当。但是可口可乐所占用的资本只有104亿美元,而通用汽车占用的资本却高达1879亿美元。也就是说,股东投入通用汽车的1879亿美元在市场上却只值1355亿美元。这表明,在通用汽车,股东的财富实际上被大大缩水。

EVA考核就是这样,将股东财富与企业绩效紧密联系,将各种经营决策归结到能否增加EVA上,从而提高资金利用效率,优化资源配置,提高经营决策的有效性和长期性。

那么,实施EVA考核对企业持续有效发展有什么重要意义?

一是有利于增强企业价值创造能力。EVA考虑了资金机会成本和股东回报,其“有利润的企业不一定有价值,有价值的企业一定有利润”的评判标准,反映的信息量比利润总额和净资产收益率指标更加真实和全面。

二是有利于提高企业发展质量。资本成本的导向作用将使企业的投资决策更为谨慎和科学,有利于企业避免盲目投资,防范风险、提高资本使用效率。同时,EVA的引入可以对资本利用效率进行最好的测度。

三是有利于促进企业可持续发展。EVA纳入考核,不会鼓励企业以牺牲长期利益来夸大短期效果,而是要求经营者着眼于企业的长远发展,关注于企业长期业绩的提升。

正是基于此,国资委于2010年发布了最新的央企负责人考核办法,EVA指标首次取代“净资产收益率”,成为出资人对央企负责人进行经营业绩考核的核心指标。

EVA考核的成功实施也面临挑战

有媒体报道称,该办法实施后将至少有一半企业的EVA为负值。在这种情况下,如何客观评价企业业绩至关重要。

新规则的应用,必将经历一定的过程,其理念的普及、成功的实施,都需要通过考核部门的正确规划和相关企业有力配合。

考核部门应找出EVA为负值的主要原因,合理界定和衡量宏观政策、占用资本的规模和成本以及不可测因素对EVA指标的影响,做出符合考核规则和实际情况的客观评价。对此,相关专家提出了解决之道。

首先应通过各种方式学习和培训,将EVA理念根植于企业全员之中,引导企业以EVA为核心制定企业发展战略,聘请专业机构对企业战略制定及执行情况进行价值评估,保证考核质量和可信度。

其次,构建以EVA为核心的激励机制。EVA对企业的重要贡献之一,是建立价值驱动型的激励机制,通过EVA指标向执行层和操作层各个环节的渗透及分解,使企业全员薪酬与提升股东价值保持一种合理的财富杠杆关系,以激励整个团队创造更多的EVA。激励的方式可多样化,除应继续完善传统的绩效奖金制度外,还应积极探索和尝试股权激励方式。

最后,考核结果应作为企业负责人选聘任用的重要依据。通过实施EVA考核,优化人力资本选聘,对考核发现工作不在状态、缺乏责任心和EVA创造力较差的企业负责人果断采取措施,切实改变长期以来能上不能下的用人弊端。

猜你喜欢

疯狂英语·新读写(2020年3期)2020-06-06

当代水产(2019年7期)2019-09-03

中华家教(2018年8期)2018-09-25

海峡姐妹(2017年1期)2017-02-27

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

现代企业(2015年2期)2015-02-28

中国火炬(2011年10期)2011-07-24