中小企业海外融资新模式:SPAC模式及其风险

2010-03-10 02:26袁萌萌

产权导刊 2010年4期

/袁萌萌

中小企业海外融资新模式:SPAC模式及其风险

/袁萌萌

20世纪90年代出现的金融创新特别并购上市融资模式有利于拓宽我国中小企业国际融资渠道。但中小企业利用SPAC融资存在着一定的风险,应采取措施加以防范。

近年来我国经济快速增长,产业技术不断升级,中小企业对长期资金需求若渴。但一方面国内资本市场发展滞后,另一方面中小企业从银行融资又受资产规模、可抵押财产等诸多限制,难以获得足够的信贷支持,因此普遍存在融资难问题。为获取稳定与多元的资金来源,提升企业海外知名度,进入21世纪以来我国中小企业掀起一股赴海外筹资的热潮,选择国际资本市场筹资俨然成为一种新兴的国际融资趋势。而中国市场的巨大潜力为全球投资者所看好,这正为国内融资困难的中小企业提供了融资契机和国际资金源泉。

一、SPAC的本质及其运作流程

(一)SPAC的本质

SPAC(Special Purpose Acquisition Company)的含义是“特殊目的的并购公司”,是以私募形式成立、在美国OTCBB上交易、没有实业资产的纯现金公司。SPAC公司在美国资本市场公开上市募集资金,利用筹集到的资金寻找有上市潜力的实业公司并与之合并,完成实业公司上市、融资的目的,因而这种上市融资方式被称为SPAC模式。SPAC模式集中了直接上市、合并、反向收购、私募等金融产品特征及目的于一体,并优化各个金融产品的特征,集中于一个金融产品,完成企业上市融资之目的。

(二)SPAC的运作流程

一般来说,中国企业通过SPAC方式在海外上市,可以在美国成立一家SPAC公司或寻找一家愿意并购自己的SPAC公司,公司与该SPAC公司并购后,就可以在OTCBB市场上交易,然后,在条件合适时可转板到纳斯达克上市并实现再融资。但从中国企业的现状看,要自己在美国创立这样的壳公司是比较难的。因此,成为一家SPAC公司的并购对象是中国企业当前更为现实的一种海外上市方式。

第一步,寻找一家愿意并购自己的SPAC公司。目前,已经出现了许多专门的、由基金管理人成立的SPAC公司。在美国OTCBB上市的SPAC中,专门针对中国市场的有Chardan China Acquisition Corp(CCAC)、Chardan North China Acquisition Corp(CNCAC)、Great Wall Acquisition Corp(GWAC),还有中国人自己创办的擎天中国资本(PCAC)等。

第二步,与SPAC公司达成协议,完成并购并在市场上挂牌。SPAC公司是已经在OTCBB市场上进行首发、成立了信托基金并挂牌的公司。中国公司通过与SPAC公司的并购(主要是换股并购),使国内企业在OTCBB市场上挂牌。在这一步,国内企业要做的就是和SPAC公司达成协议,保证自己的目标和利益(比如股权比例、经营权控制等)。

第三步,在OTCBB市场上伺机转板,最终实现在纳斯达克市场上公开上市,进行再融资。在OTCBB上市的公司,只要股东权益达到500万美元或年净收入超过75万美元或股票市值达到5000万美元、持股100股以上的股东人数在300人以上、公众流通股达到100万股、每股股价达到4美元、做市商超过3名,便可向纳斯达克提出申请升级进入纳斯达克的小型资本市场。

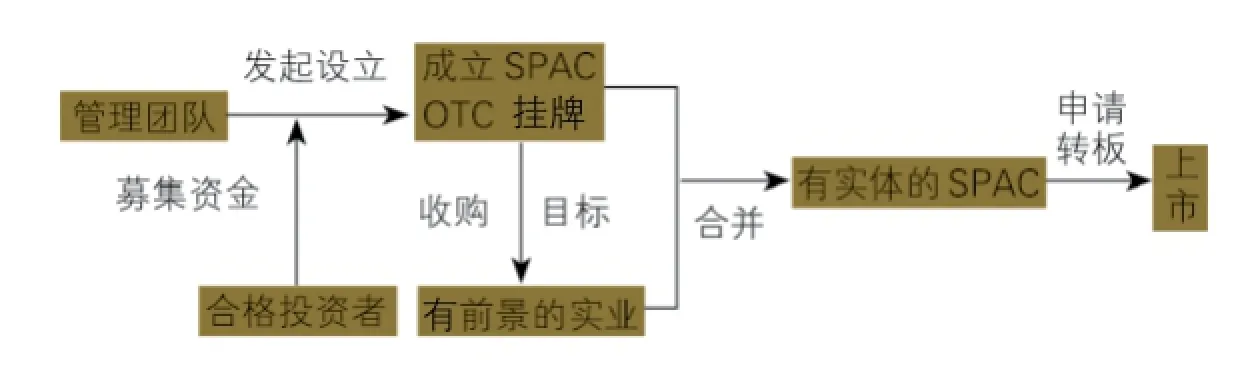

SPAC模式是近两年来在美国纳斯达克蓬勃兴起的一股风潮。简单来讲,SPAC模式就是由经验丰富的私募基金经理或者专业投资人作为管理团队发起,并公开向市场合格投资者募资成立的一个只有现金而并无其他任何业务的空壳上市公司(特殊目的收购公司),此类公司一般在OCT市场挂牌交易,现金被要求存放于信托计划中,大多数限定在18个月或24个月内。SPAC的管理团队承诺在上述期限内寻找有潜力的实业公司合并,只要置入资产满足最低上市标准后即可申请在纳斯达克上市,简要模式如图1所示。

二、SPAC模式的优点

SPAC模式与传统在美国上市的方式是全然不同的运作模式和融资效果。SPAC模式与直接上市、借壳上市相比有其独特优点(见表1)。

(一)融资能力强

SPAC公司通过投资银行以及基金管理人组织信托基金,一次融资可达5000万~10亿美元之间。此外,由SPAC的运作流程可以看出,中国企业在利用SPAC的过程中有两次融资机会:SPAC公司信托基金的资金和纳斯达克市场上市后的再融资。因而,SPAC方式融资能力和数量都比直接上市以及其他方式大,可以更好地满足企业对资金的需求。

(二)上市成本小

在美国市场直接上市,成本最低也要2000万~3000万人民币。除此之外,需要符合的其他条件也有很多,如股东权益达1500万美元、最近一个财政年度或最近3年中2年拥有100万美元的税前收入等。而选择SPAC方式上市的费用只有直接上市的1/5左右。

(三)耗时短、风险小

在美国市场直接上市,需要经过组建上市顾问团队、尽职调查、注册和审批、促销和路演这几个步骤。而通过SPAC方式,目标公司与SPAC公司重组后,约3个月就可完成合并,合并后即可在OTCBB挂牌交易,再经过1至3个月就可完成转板,正式在纳斯达克市场上市再融资,整个过程比直接上市节省一年时间。

三、利用SPAC模式融资的风险

(一)政策风险

SPAC模式上市最终绕不过红筹上市,改变的只是它在美国市场操作。通过空壳公司收购国内目标公司,进行资产重组,依旧需要反向收购,这就需要通过离岸公司方式进行,这就受到我国外管局75号文的限制。由于跨境换股的细则仍没有出台,所以这方面的操作仍旧不顺畅。2006年我国商务部、国资委等6部委出台的《关于外国投资者并购境内企业的规定》明确界定了外国投资者可以通过换股方式进行并购,并特别加强“特殊目的公司境外上市交易”的监管。欲通过SPAC模式融资的企业,仍旧要注意国内政策的变化。

(二)运作风险

SPAC模式融资的国内公司,需要通过境外特殊目的公司支付巨额现金收购国内项目公司,成为国内企业的控股母公司,再用这家境外特殊目的公司在海外市场上市。这一运作过程是一个高度专业和复杂的过程,这就要选择有经验和声誉的投资银行等中介机构。市场要求专业的投资银行机构为海外SPAC模式融资提供全方位服务,这些机构具有资金雄厚、信息灵通和专业技术强的优势,他们将协助企业设计收购方案、选择海外壳公司、起草协议、推荐律师及公关公司协助。并购对象本身的价值是上市后能否提升价值的基本条件,毕竟上市需要大量的成本及上市后的维持成本。只有确实有发展前景,技术含量高的企业才能够真正达到上市筹资的目的。

运作过程中,选择投资者类别也得根据公司发展的需要来制定,引进战略投资者更能够引进先进的管理经验和技术手段,促进企业完善公司治理结构,提高管理水平,但同时也可能成为跨国产业资本的牺牲品;而引进财务投资者以获得资本回报为目的,股权可随时转让。可见,从并购目标的筛选到上市及其退出过程中都面临不同程度的风险。

(三)法律风险

购股期权、反稀释权、售股期权等是国际私募发行中惯常使用的公司控制权安排,在国际资本市场对于国际投资人而言极其普通,但是对于引进国际投资的国内公司而言则相对陌生。国际投资人将SPAC模式这种投融资工具运用于中国企业时,他们发现中国的法律制度实际上仍然是一片空白。面对海外私募这一崭新的国际投资法课题,中国的外商投资和公司立法显然尚未做好准备,既缺乏必要的法律机制为各种复杂交易的实现提供充分的可能,又无必要的制度对此类的安排可能引致的问题进行必要的规范。

通过SPAC模式海外融资有助于扩张我国科技型中小企业“融资瓶颈”,推动中小企业的技术进步,使其从处于高新技术产业链的价值低端向高端提升,使“中国制造”转变为“中国创造”。但是政策风险、运作风险及法律风险是SPAC模式融资过程中值得注意的问题。中小科技企业在融资过程中的不完全契约的设计、公司控制权安排等仍是值得进一步研究的课题。

(作者单位:山东经济学院)

猜你喜欢

车主之友(2022年6期)2023-01-30

车主之友(2022年4期)2022-11-25

车主之友(2022年4期)2022-08-27

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

创业邦(2018年8期)2018-08-28

中国计算机报(2018年43期)2018-01-22

股市动态分析(2016年25期)2016-07-23

创业邦(2016年6期)2016-06-20

BOSS臻品(2014年5期)2014-06-09