带强制性特别向下修正条款的可转债定价研究

2010-05-22 08:07刘大巍陈启宏

统计与决策 2010年7期

刘大巍,陈启宏

(上海财经大学 金融学院,上海 200433)

0 引言

可转债也称为可转换公司股票债券,是一种兼有股票期权和债券性质的复合型金融衍生产品。对于可转债的发行公司而言,由于其在不同的市场条件下,会表现出债券融资和股票融资两种不同的作用形式,上市公司可以根据其需要,更加灵活的选择其融资方式,因此,发行可转债已成为上市公司一种重要的融资渠道。同时,为了避免可转债的偿付方式单纯的依赖于市场因素,增加公司的融资风险,发行公司还会根据其需要,对可转债的偿付方式加以控制,而其最主要的调控方式就是可转债中设定的附加条款。

由于可转债中的期权和债券相互嵌套,使得其定价模型较为复杂,尤其是在我国的债券市场上,绝大多数可转债都同时含有所有的附加条款,使得对可转债的定价非常困难。

截至2008年底,我国共有61支可转债上市,其中的5只转债含有强制性特别向下修正条款,这些转债定价模型中的修正条款和回售条款所对应的条件是不能合并的,定价模型中的边界条件和终值条件,都会有所变化。本文将详细讨论这些转债的定价问题,并利用最小二乘蒙特卡罗方法计算其数值结果,将所得结果同市场数据进行比较分析。

1 定价模型

1.1 信用风险

由于市场上的公司债券利率往往高于同期的无风险利率水平,本文引入信用风险模型来解释这一市场现象。可转债债权部分的价值会受到发行公司信用风险的影响,而股权部分的价值受信用风险的影响则相对较小。因此本文中采用Tsiveriotis和Fernande(1998)[6]的信用风险模型。在此模型中,作者将可转债价值分为相互作用的股权部分和现金部分,其中,股权部分不受信用风险的影响,因此其价值为未来的现金流以无风险利率折现的结果,而现金部分则会受到信用风险的影响,其价值为未来现金流以调整后的折现率(无风险利率加信用风险溢价)折现后的结果,如果假定可转债标的股票价格服从几何布朗运动dSt=μStdt+σStdWt,可转债的价值应满足微分方程

其中,V为可转债价值,B为转债中的现金部分的价值,S为标的股票的价格,σ为股票价格的波动率,r为无风险利率,rc为信用风险溢价,f(t)为债券的利息支付。

1.2 终值条件

我国带有强制性特别向下修正条款的5只转债中的特别向下修正条款的规定都为:当可转债的标的股价达到或低于当前转股价的某一比例时时,债券发行公司必须立即向下修正转股价格,并且其修正幅度不得低于当前转股价的一定比例,其修正次数不受限制。根据陈盛业、王义克(2007)[2]的讨论,由于向下修正转股价格相当于增加了未来可能的现金支付,也就是增大了转债的价值,对于转债发行公司而言,在未触发回售条款的情况下修正转股价格是不明智的,而且修正幅度越大,其未来要支付的现金流就越多。因此,在强制性特别向下修正条款的约束下,转债发行公司必须向下修正转股价,但修正幅度应为其修正义务下的最低值。

我国的可转债在转股期内都可以随时转股,持有债券直到债券期日的投资者将会根据当前的转股价格和标的股价来决策是否转股,而到期日的转股价格是由标的股价的路径决定的,因此,带有强制性特别向下修正条款的可转债定价模型中含有亚式期权的性质,是一种强路径依赖期权。

由于转股价的修正次数不受限制,只要标的股价达到修正触发条件,转股价格就会修正为原转股价的特定比例,所以转债在到期日T的转股价格KT取决于标的股价之前所达到的最低值,只要其最低值不低于每股净资产价值。将其表示为函数形式为:

其中,F为转债面值,mT=ST/KT。也就是说,如果在到期日的标的股价低于当时的转股价格,则不执行转股,债券持有者会选择收回本息;而如果标的股价高于当时的转股价格,则持有者会选择以当前转股价格进行转股。

1.3 边值条件

在转股期的每一时刻t,可转债的转股价格Kt与之前的股价路径有关,用函数可以表示为:转债持有者的最优策略为当执行转股所得支付大于或等于转债价值时,立即转股,也就是应有

当转债的标的股价达到或低于回售触发股价时,债券持有者可以将转债以约定价格回售给发行方,此时应有

其中Pp为回售价格。

当转债的标的股价达到或高于赎回触发股价时,债券发行方可以将转债以约定价格将转债赎回,但此时债券持有者可以选择转股,因此有 V(t,St)≤max{StF/Kt,Pc},其中 Pc为赎回价格。而由于在我国的可转债赎回触发股价下一般都会满足StF/Kt≤Pc,可将此边界条件简化为

1.4 数值方法

通过求解微分方程(1)-(6)就可以得到可转债的理论价格。但由于上述带有强制性特别向下修正条款的可转债中嵌入了亚式期权的性质,且其依赖于标的股价路径的支付函数较为复杂,同时还附有各种附加条款,使得其数值方法较为繁琐。

本文采用Longstaff和Schwartz(2001)[3]提出的最小二乘蒙特卡罗模拟方法对上述模型进行求解。传统蒙特卡罗方法的优点是对边界条件的判断较为方便,缺点是对于路径依赖期权价值的计算比较困难,最小二乘蒙特卡罗方法则克服了这个缺陷。其主要步骤为:

(1)首先在当前的标的股价条件下,用离散的时间点模拟出直到到期日的若干条股价路径;

(2)在每个时间节点处,以各条路径上的当前股价作为解释变量,以各条路径上前一节点的支付贴现值作为被解释变量,利用最小二乘方法估计在当前股价下持有转债可以得到的未来支付的贴现值;

(3)将此估计值代入到边界条件中,判断当前节点处债券持有者是否应当转股或是执行回售条款、发行方是否已向下修正转股价格或是执行赎回条款,从而得到当前支付值,并将其贴现到前一节点;

(4)按照上述步骤,采用倒推的方法得到初始节点处的支付,最终取所有路径的初始支付均值,即为初始时刻的转债价格。

这种方法大大简化了算法的复杂程度并提高了其效率。本文同时采用了对偶变数法,即使用对称的随机数来模拟转债标的股价的路径,以消除一些极端模拟路径对计算结果的过大影响,从而提高运算精度。

2 实证分析

2.1 样本选取及参数估计

我国目前共有5只带有强制性特别向下修正条款的转债,其中1只为时点修正,本文利用上述模型对另外四只转债进行定价,其发行数据见表1。

四只转债与边界条件相关的附加条款见表2,其中的触发比例和调整比例都是与当前转股价格的比值,r为当年债券利息。

2.2 实证结果及分析

当标的股票有派发股息行为时,股票价格的波动方程应为 dSt=(μ-D)Stdt+σStdWt,其中D为连续化的股息分红,但一般的可转债发行时都附有相应的转股价格调整条款,即在派发股息时,将以一定的方式向下调整转债的转股价格,以抵消股息分红对转债的影响。因此,本文有理由近似的认为可转债标的股票派发红利和转股价格调整对转股概率的影响会相互抵消,因此,仍然假定股价服从几何布朗运动dSt=μStdt+σStdWt,同时,将可转债的当前转股价格作为最终的转股价格。

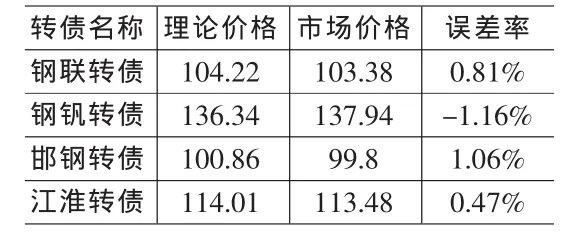

本文将可转债的定价时刻到到期日的时间间隔划分为200个时间段,即每条模拟路径有201个时间节点,同时模拟出标的股票价格的10000条路径 (5000条初始路径加5000条对偶路径)。最终得到的四支转债在发行一年后的理论价格与其相应的市场价格(当日开盘价)的比较见表4。

由上述表4结果可以看出采用最小二乘蒙特卡罗方法计算出的转债价格是较为准确的,且所有数值结果均处于当天的可转债交易的最高价格与最低价格区间内,定价结果较为理想。其中,当标的股价相对转股价格比较接近时,市场上的转债价格与理论价格相差很小,但当标的股价偏离转股价格较多时,则误差较大。笔者认为出现这种现象的原因除了参数估计产生的误差外,主要原因在于,当转债处于深度实值或虚值状态时,转债持有者会对股价运动方向产生较强的预期,偏离其理论波动路径,使得误差增大。

表1 可转债样本数据

表2 可转债样本附加条款数据

表3 可转债样本年利率数据

表4 可转债样本理论价格与市场价格比较

3 结束语

我国市场上带有强制性特别向下修正条款的可转债中嵌套的期权具有亚式期权的性质,其定价模型中的终值条件和边界条件与普通的可转债定价模型有很大差别,模型的求解也更为困难。本文按照亚式期权的模型对其定价方法进行了详细的分析,并利用最小二乘蒙特卡罗模拟方法对此模型进行了求解,从最终的数值结果可以看出,定价结果十分理想,我国此类转债的市场价格与理论价格非常吻合。

[1]陈盛业,王义克.奇异期权与中国可转债定价[J].清华大学学报(自然科学版),2007,47(6).

[2]Tsiveriotis K,Fernandes C.Valuing Convertible Bonds with Credit Risk[J].Journal of Fixed Income,1998,8(2).

[3]Longstaff F,Schwartz E.Valuing American Options by Simulation:A Simple Least-squares Approach[J].The Review of Financial Studies,2001,14(1).

猜你喜欢

数学年刊A辑(中文版)(2020年1期)2020-05-19

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年4期)2018-05-14

辽宁经济(2017年6期)2017-07-12

能源(2016年2期)2016-12-01

当代经济(2016年26期)2016-06-15

新疆财经大学学报(2015年3期)2015-12-10