改进贝叶斯算法的商业银行信用风险评估模型

2010-05-26 08:28杨一锋

重庆工商大学学报(自然科学版) 2010年3期

杨一锋

(重庆大学 数理学院,重庆 400030)

近年来,商业银行的信用风险问题已受到学术界和金融实业界的广泛关注。信用风险[1]指借款人无法按期还本付息而导致银行损失的可能性。在信用风险管理中,信用评估是基础和关键。信用评估[2]是指对可能引起信用风险的因素进行定性分析、定量计算,以测量借款人的违约概率,为贷款决策提供依据。当前国际学术界和实业界处理此问题的主流方法是基于分类的方法——根据借款人的财务、非财务状况,将其分为正常(按期还本付息)和违约两类,因此,信用评估就转化为统计中的分类问题。1968年 Altman提出Z-score模型[3],将企业的经营状况与若干个财务状况指标建立起相关关系,运用线性函数判别式进行分析,得出Z得分值,根据Z得分值的大小来判断企业是否属于破产组。王春峰等人[4]将判别分析法应用于商业银行信用风险评估中,并且通过与Logit方法相比较,结果发现判别分析法在训练样本中的误判要多一些,而在检验样本中的准确率要比Logit方法高,但是这两种方法在检验样本中的准确率都比训练时要低得多。将贝叶斯分类算法用于商业银行的信用风险评价模型不多见,此处首先采用主成分分析筛选出5个主要财务指标作为评价函数的计量参数,再构造改进的贝叶斯算法建立信用风险评估的分类模型,将模型应用于某商业银行的实际数据分析,取得较好的分类效果。

1 主成分分析

往往商业银行中的具体信用风险问题具有众多指标,应何对此进行特征提取,达到化简问题复杂度的目的。由于指标的高维特性会对问题研究带来不便,并且指标之间存在一定的相关性,可能因为多重共线性而无法得出准确、可靠的结论。因此,在利用评估模型对信用风险进行实证检验之前,首先引入主成分分析法。基本思路是从p个原始财务指标中提取m个相互独立主成分,每个主成分都是原来多个指标的线性组合。提取的主成分根据特征值大小排序,特征值最大的主成分对原始财务指标的解释力度最大,如果特征值小于1,表示该主成分的解释力度还不如直接引入一个原变量的解释力度大。如果m个主成分可以解释大部分原始财务指标的方差或者提取主成分的累计贡献率达到80%以上,那么m维主成分空间就能够最大限度地保留原始p维财务指标空间的信息。具体操作步骤如下:

设由n个样本,p个财务指标构成的数据矩阵Xn×p,其中第j列元素记为xj=(x1j,…,xnj)T,xj也表示第j个指标。

(3)计算矩阵V的前m个特征值λ1≥λ2≥…≥λm,以及对应的特征向量α1,α2,…,αm,并对它们进行标准正交化处理,即满足:||αi||=1,=0,∀i,j;

(4)求第h个主成分,其中αhj是主轴αh的第j个分量。

2 改进的贝叶斯分类算法

2.1 一般的贝叶斯分类算法原理

于是修改式(1):

2.2 改进的贝叶斯分类算法

利用边缘概率P(x1|Ci),P(x2|Ci),…,P(xn|Ci),由 Copula函数来确定概率P(X|Ci)的计算,有效地避免的指标间的独立性的限制条件。选择适当的Copula函数C'构造分类算法公式:

此外主要采用 Gumbel Copula函数[3]:

其中θ≥1是函数参数,通过实验发现参数θ的最优取值范围为[1,1.7]。

3 实证分析

3.1 样本采集及预处理

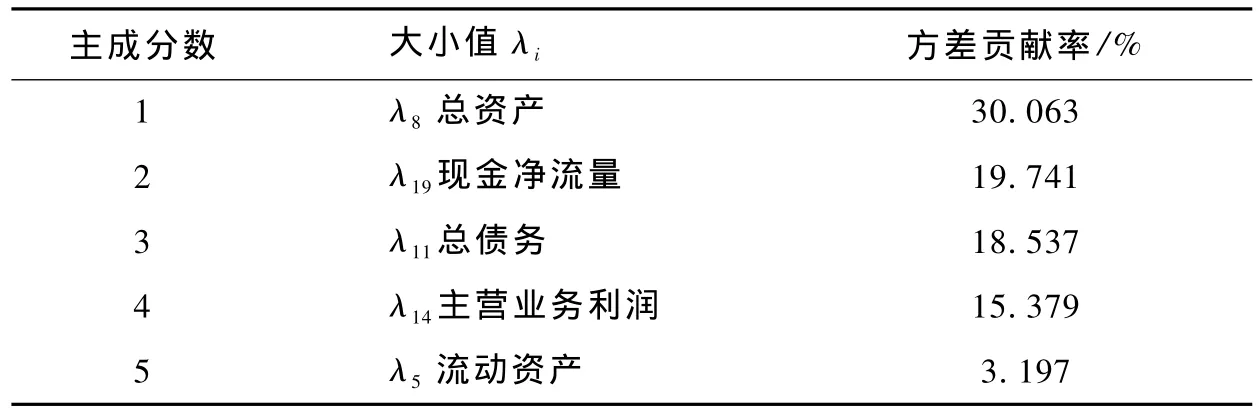

针对某商业银行中的信用风险评价问题,进行了实证分析。数据来源于某评级公司2007—2009年期间为委托公司制作的评级报告。财务报表齐全的共计87个样本。评级公司根据公司的货币资金、应收帐款净额、存货净额、流动资产、长期投资等21个财务指标,综合分析将企业分为 AA、AAA、AA+、A+、AA-的5个级别。根据主成分分析步骤对样本进行预处理,计算得到表1。

表1 预处理结果

由表1可知,当取前5个主成分时,其方差的累积贡献率已经达到86.917%,因此选取这5个指标为评价模型的计量参数。

3.2 实证分析及评价系统的可信度

扫描训练样本集,统计训练集中,类别Ci的个数di和属于类别Ci的样本中属性Ak取值为v的实例个数dik,构成统计表;计算所有的先验概率P(Ci)=di/d和条件概率P(Ak=v|Ci)=dik/di,形成概率表;由式(4),选择参数θ∈[1,1.7],从θ=1开始进行训练学习,以步长为0.1依次学习8次,选取训练效果最优的θ值构建分类器;采用MATLAB编程进行模拟,计算结果如下(表2)。

表2 计算结果

仿真试验表明,当参数选取1.2和1.3时,该模型分类正确率达到最大值86.11%。

4 结束语

在实际的银行信贷风险评估过程中,信用等级分类准确率并不是商业银行可以接受的最低底线,从风险的角度考虑,如果将低信用等级客户评级为高信用等级客户,则银行需要承担相当高的风险,而如果将高信用等级的客户评级为低信用等级的客户,银行承担的风险反而降低了。因此,对于商业银行而言,管理者期望获得较为准确的信贷风险评估结果。此外尝试了将主成分方法与改进贝叶斯算法相结合用于某商业银行中的信用风险评估,并取得了较好的评估效果,具有一定的现实意义和实用价值。

[1]陈雄华,林成德,叶武.基于神经网络的企业信用等级评估[J].系统工程学报,2002,17(6):570-575

[2]张智梅,章仁俊.KMV模型的改进及对上市公司信用风险的度量[J].统计与决策,2006(9):157-160

[3]洪锡熙.风险管理[M].广州:暨南大学出版社,1999

[4]王春峰,万海晖.商业银行信用风险评估及其实证研究[J].管理科学学报,1998,1:68-72

[5]ROGER B N.An Introduction to Copulas[M].Springer,1999

[6]李振兴,韩仿仿.基于PLS快速剪枝法的神经网络盲均衡[J].四川兵工学报,2010(1):129-132

猜你喜欢

中国军转民(2018年6期)2018-09-10

现代营销(创富信息版)(2018年8期)2018-09-08

中国军转民(2018年1期)2018-02-06

辽宁经济(2017年6期)2017-07-12

中国财政年鉴(2017年0期)2017-07-04

中国机构编制(2017年4期)2017-01-25

当代经济(2016年26期)2016-06-15

中国财政年鉴(2016年0期)2016-06-05

中国房地产业(2016年8期)2016-03-01

财经界(学术版)(2015年20期)2015-12-23