经济学和管理学声誉研究对比

——企业声誉研究述评

2010-09-19 03:01徐双庆

天津大学学报(社会科学版) 2010年3期

徐双庆

(天津社会科学院现代企业研究所,天津 300191)

经济学和管理学声誉研究对比

——企业声誉研究述评

徐双庆

(天津社会科学院现代企业研究所,天津 300191)

企业声誉作为经济要素作用重大,相关研究成果众多且较为杂乱。为清晰地认识声誉理论研究发展脉络和研究重点,对声誉理论进行梳理。通过对比经济学和管理学在企业声誉研究内容、方法和结论的异同,在声誉概念、声誉形成、影响声誉的因素以及声誉作用四个方面进行分析。经济学以信号传递和博弈论为基础,解释声誉产生和发挥作用的原理。管理学借鉴经济学研究声誉的成果,继续研究声誉在企业运行中的作用,逐渐在研究方法和研究内容上区别于经济学研究范式,展开以企业声誉为主要对象的系列研究。

企业声誉;经济学;管理学;述评

声誉涵盖内容较广,各类学者从多种角度对声誉有不同理解。对于经济学家,声誉是传递公司可能行为的信号特征;对于战略学家,声誉是阻碍竞争对手的壁垒,是竞争优势的资源;对于会计人员,声誉是无形资产;对于营销人员,声誉是吸引忠实顾客的可感知资产;对于组织学者,声誉是企业的身份标识,表明企业做什么,如何做,怎样与利益相关者沟通[1]。Fombrun(2000)这段话概括说明不同学科对企业声誉的理解及研究侧重点,使人们认识到企业声誉的多样性。

一、声誉概念内涵

1.经济学观点

经济学家认为,声誉内涵更接近于信用,声誉是以往行动总和的印证,可以用来推测未来行动方向。如同银行对贷款者信用评价,高信用贷款者被认为能够在未来及时还款,从而可以贷到更多款项。贷款者声誉是与银行业务往来中积累起来的信用评价,贷款者的良好记录有助于他声誉水平提高。在经济学文献中,声誉研究总是伴随着博弈论出现,如用重复博弈理论研究声誉的“四人帮模型”。Kreps(1982)等人的重复囚徒困境博弈模型中,行动者强硬或仁慈的声誉在重复行动过程中建立,通过无限期或较长有限期博弈过程,行动者已执行行动被对方观察到,从而推测他未来行动策略[2]。Weigelt和 Camerer(1988)认为声誉是从企业过去行动中推断出的一套属于企业的属性[3]。

Kreps等通过声誉建立后博弈双方对博弈策略选择的影响,间接说明经济学家对声誉的看法——声誉是特征或信号标志[1]。Spence(1974)认为,声誉是企业将其关键特征作为信号传递给选民以最大化其社会地位过程的结果。经济学家看待声誉有两大观点:博弈论和信息论。博弈论描述声誉为个性特征,用于区分企业类型,并解释其策略行为,信息论侧重于声誉的信息性内容[4]。声誉是其他博弈方决定自身策略的判断依据[3]。信息不对称迫使外部观察者依靠代理物来描述对手的偏好和可能的行动路线[4]。消费者依赖企业声誉,因为对企业产品质量和可靠性的了解不如企业管理人员多[5]。博弈论认为声誉具有功能性,它使雇员、客户、投资者、竞争者和一般大众对企业是什么、做什么、代表什么形成认识和看法,这些认识稳定企业和公众之间的相互作用[4]。信息经济学家认为,声誉给外部观察者造成可信性和可预测性感知,企业和产品的许多性质是隐性的,声誉给观察者传递信号,使其信赖企业产品和服务[4]。Shapiro(1983)认为,声誉是信号传递的作用结果[6]。

2.管理学观点

管理学家对声誉内涵理解更加丰富。战略学者从资源观角度出发,认为企业声誉是导致竞争优势的一种资源[7],是资产和流动性壁垒[8]。声誉限制企业行动和对手反应,是行业结构层面一个独特的组成元素[9]。战略学者认为,声誉是无形资产,竞争对手难以模仿、获得或用其他元素替代,因此形成流动性壁垒,使声誉拥有者能够获得持续竞争优势[1]。会计学者将企业声誉看作一种无形资产,等同于商誉(goodwill),难于测量但能给企业创造价值[1]。在企业清算时,企业转让价格超出市场公允值部分视为企业声誉价值。从Barney(1991)资源是能够增强效率或效果的财产[10]这个观点来看,两类学者认为企业声誉都是资源,但角度和作用不同。

组织理论学者认为,企业声誉是认知的企业表象,是利益相关者在了解企业过程中形成的[1]。企业声誉代表着企业身份特征。企业文化和身份特征决定着企业业务运行以及管理者和利益相关者建立起来的各种关系[4]。营销学者认为,企业声誉描述个人通过企业名称建立起来的关联[1]。这种关联通常以企业形象出现,当人们看到企业产品、商标等,都会将其与企业本身联系起来,形成企业整体形象。人们对企业产品和服务的不同经历都会引起企业形象改变。Kotler(1991)对企业形象定义为,描述公众如何看待企业对社会、雇员、顾客和其他利益相关者形成的商誉[11]。而Fombrun(1997)认为,企业声誉包含企业身份特征和企业形象这两个要素[4],Wartick(2002)认为,形象更接近消费者和其他企业外部利益相关者,身份个性关注于内部利益相关者,声誉是个性和形象的函数,声誉==F(形象+身份)[12]。

由于组织学者和营销学者对声誉不同而又相似的看法,使企业声誉、企业身份、企业形象三个概念出现相互混淆、互换、代替。这使企业声誉研究目标很不明确,大量文献对企业声誉概念进行辨析和界定。Barnett(2006)以看待声誉的方式划分出三种类别定义:一是意识类定义,观察者和利益相关者对企业有整体认知,但不做任何评价。这类定义通常定义声誉为总体感知或表现;二是评价类定义,将声誉视为一种评价结果,还包括企业吸引力、对企业的尊敬和信念等;三是资产类定义,视企业声誉为有价值的重要资源,是无形的、财务或经济资源[13]。Fombrun(2001,转引自Schwaiger,2004)对不同声誉观点有概括论述:声誉是企业营销领域的品牌化结果;代理理论中有关代理人未来行动和行为的信号以及证明符合委托人期望的保证;会计中的商誉;潜在的市场进入壁垒;组织理论中对企业身份的显示证明[14]。

二、声誉形成模型

1.经济学观点

经济学家对声誉的理解源于动态博弈过程分析。行动者声誉在博弈过程中形成,也在后续博弈中发挥信号传递和区分行动者身份作用。行动者声誉形成是因为行动策略选择的一致性和连贯性。通过多回合固定策略的选择方式,向对方透露部分行动策略集和选择标准,影响对手未来博弈中的选择。在“连锁店悖论模型”中,当面临其他企业进入本威慑时,选择顺从“默许进入”是在位企业当前回合损失最小策略。但从长期多回合重复博弈来看,采取损失更大的“抵制进入”,可以向进入和潜在进入者表明在位企业特征和行动策略标准。在位企业顽强抵抗使进入企业无利可图,从而巩固其地位。强硬抵制声誉在放弃单一回合的最小损失时建立,并在后续回合中得到强化。因此,如果博弈状态重复,就值得维持或获得一个声誉[15]。

Shapiro(1983)指出声誉信号传递作用只有在信息不完全的情况下才能发挥作用[6]。当企业和消费者对商品质量状况拥有不对称信息时,企业有动机采取短期行为——以同等价格出售质量较差的产品。而消费者可以使用以前购买该企业产品质量状况作为当前或未来产品质量的指示物[6]。因为声誉形成是信号传递的动态过程,前一阶段产品生产质量作为当前阶段质量的信号[6]。消费者愿意购买声誉良好企业的高价格商品,是因为企业声誉信号使消费者在购买前了解商品质量状况。只有在声誉建立后,企业才能以更高价格出售产品,高出成本的售价将弥补企业在建立企业声誉时所进行的投资[6]。

2.管理学观点

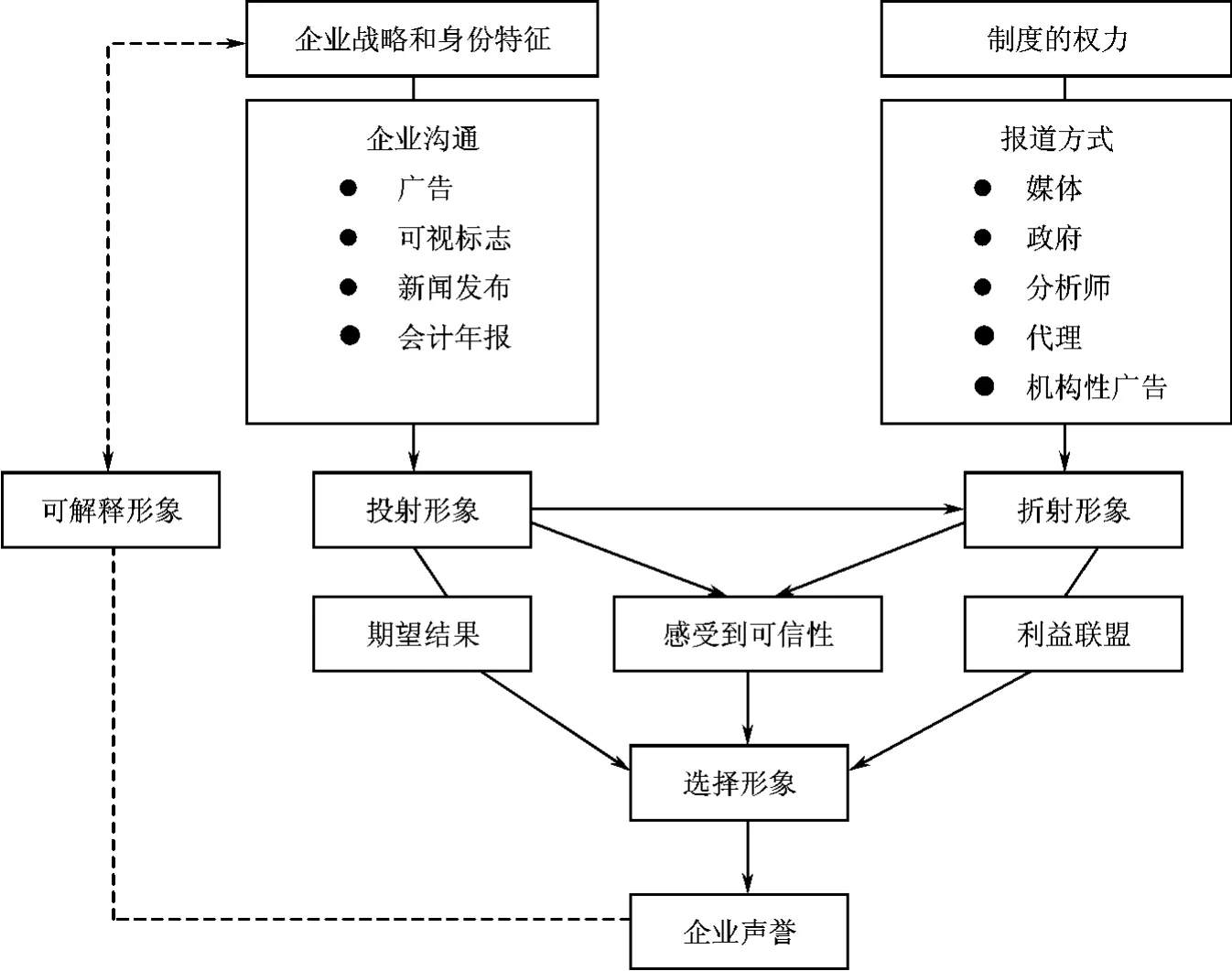

经济学家所描述的声誉模型更多关注声誉形成后对博弈结果的影响,企业声誉形成过程并不是重点。管理学家则关注声誉形成的具体方式,Rindova(1997)认为,企业声誉是企业、选民(constituents)和其他处于企业环境中的行动者,在不断制造和交换企业形象过程中形成的累积结果[16]。在企业形象不断被创造和交换接受的过程中,有三种关键形象:投射形象(projected images),折射形象(refracted images)和选择形象(selected images)。投射形象是企业积极地通过各种方式给观察者发送的企业形象信号,代表企业想真正传递的理想形象。折射形象是机构中间人处理过的企业形象信息,他们不但传播、增加信息,还散布并制造企业新形象集[16]。选择形象是选民有选择性接收和保持沟通形成的形象。形象的特征(投射的和折射的)和观察者的特征影响信息的选择性,决定什么信息被留下,什么信息被抛弃[16]。企业形象和声誉一个是动态的,一个是静态的;一个是变化的,一个是选择性的。在任何时刻,企业都有很多形象存在,由企业本身投射出来,通过机构中间人折射,由选民进行选择并解释,通过多重形象的长时间积累,逐渐形成企业声誉[16]。整体声誉累积形成过程见图1。

图1 企业声誉形象形成模型示意图

Fombrun和Shanley(1990)的声誉模型从企业行动与声誉建立之间的时滞周期入手,描述声誉建立整个动态过程。模型隐含假设条件是观测者接收的信号是真实的。Rindova的声誉模型考虑到信息失真情况,以认知理论考虑信息发送与接收双方差异对声誉形成的影响。两模型相结合能更好说明声誉建立全过程。在企业声誉建立过程中,有动态的企业行为信号更新,观测者的评价判断。影响声誉的因素不仅有企业各种历史行为,还有信息发送者、接收者以及机构中间人在信息传递过程中修整、干扰、选择性接收等问题。

三、声誉影响因素

1.经济学观点

经济学家认为,声誉形成是历史行为的反映,而行为的出现是行动者在其可行策略集中选择的结果。因此表面上影响企业声誉的是企业行为,实际上是影响企业行为选择的因素。在博弈论中,行动者有一套行动策略集,以及每种行动状态下的收益支付矩阵。行动者首先更新信念,了解对方行动,预判自己行动后对方可能采取的行动,以此判断自身行动产生的收益支付,采取支付状况最佳的应对行动方案。声誉还是行动者身份特征反映物,行动者声誉能够影响对方信念更新,行动者收益支付矩阵都变得复杂化。行动者判断收益支付时,不仅要评价行动当期的支付收益,还要判断对长期收益的影响以及对声誉维持的影响。在经济学家看来,是否要维持声誉,维持什么样的声誉,都可以通过自身的行动直接进行调整,而这都取决于企业可判断预测出的收益变化情况。“连锁店悖论”中的在位企业通过牺牲当前短期收益,采取坚决抵制行动,维护企业强势抵抗的声誉,将潜在进入者挡在门外。Milgrom和Roberts(1982)认为,导致声誉出现的因素是,信息的不对称和可以观察到过去行为可能性的重复行动[17]。

2.管理学观点

管理学家认为声誉是个比较复杂的概念。管理学研究方式是寻找研究对象的影响因素,确定两者的相关关系,再继而分析因果关系。Greyser(1999)总结影响声誉的因素有六大类:竞争效力(高指标管理、研发投资策略、财务实力等)、市场领导地位(行业领导者、与当前市场的联系等)、消费者焦点(提供超值服务、顾客承诺、明确定义的形象等)、熟悉与喜爱、公司文化(高道德标准、社会责任、高素质员工等)、沟通(有效广告、重大事件发起人等)[18]。Fombrun和Van Riel(2004)认为,声誉之源有五个方面:提高知名度,塑造独特性,建立诚信度,保持透明度,保持一致性[19]。声誉的评价存在地域性差异,不同国家可能拥有不同判断基础和模式,有的可能更注重社会责任,有的可能更看重产品或者财务绩效[20]。在丹麦,获得好声誉提名的企业多是大型的,具有很长确定历史的企业。被提名声誉不好的企业主要出现在服务行业[21]。在德国,企业规模和公众场合曝光,以及行业部门因素起到显著作用,排名前15家中有11家是技术性公司,个人亲身经历对公司声誉排名起到决定性作用——零售公司和强势品牌得到更多观注[22]。在比利时,多数公众将产品品牌作为公司看待,企业组织文化对公司整体声誉贡献率有限[23]。在中国,人们喜欢国外企业优于喜欢国内企业,喜欢民营企业优于喜欢国有企业[24]。

还有很多学者的研究成果对分析各种影响声誉的因素提供支持,McGuire,Bruce等(1990,1993)提供证据认为,企业声誉和利润绩效是双方相互影响的两个因素[25-26]。实证研究表明,对企业声誉起正向支持作用的因素有:企业良好的市场绩效,企业前期的良好会计利润,企业股权结构中的高额机构投资比例,企业对社会福利做出的大量贡献,企业的巨大规模,企业的高密度广告;对企业声誉起负向作用的因素有:企业高会计风险,企业每股股利与股价的高比例,企业大量不相关业务多元化[27]。Fombrun 和 Gardberg(2000,2006)认为,投资于企业公民行为可以为企业在周围市场上建立品牌资产和声誉[28],建立稀缺有价值的声誉资本[28-29]。White(1985,转引自 Weigelt,1988)认为,企业借助其董事会成员来建立企业声誉,而董事同时也借助他所在的位置为其自己建立个人声誉[3]。徐金发、王乐等(2005)认为,影响CEO声誉的不仅有个人能力,还有性格和伦理道德因素[30]。

从对比中可以发现,经济学家认为,影响声誉的主要是企业行为以及不同时期行为的一致性。管理学家认同经济学家的观点,并将企业行为进行更细致分解,讨论每种行为对声誉的影响。信息传播以及观测者判断过程中的多种因素也会影响企业声誉的形成,而这些因素也是管理学家需要研究的内容。管理学家试图打开声誉黑箱,探究里面的内容。

四、声誉的作用

1.经济学观点

声誉的作用始终没有脱离经济学家给出的两个最基本功能:身份特征和信号传递及它们的演化功能——信任、激励及约束。声誉是一种降低信息不对称的信号传递机制,“连锁店悖论”中在位企业以打击进入者声誉作为信号,向潜在进入者发出禁止进入警告。这种威胁的可置信性来自于他的长期一贯做法,让观测者相信企业会在未来重复以往行动。Kollock(1994)实证研究表明,良好声誉与信任成正相关[31]。声誉系统可以提供信任和可信性动机的激励[32]。声誉效应的实质是一种隐性契约,它通过直接或者间接方式激发交易主体之间的信任关系,降低交易成本,减少不确定性,弱化信息不对称,抑止机会主义行为,从而保障合同自动实施[33]。声誉网络是声誉机制的地理基础,完善声誉网络能使声誉机制与法律制度相互补充,降低空间经济活动中内生交易费用,并促进地方经济发展[34]。一个地方要形成产业发展基础条件和良好声誉,便会借助于声誉网络产生内生集群功能,促进产业集群形成与发展[34]。

Abreu和Gul(2000)提出一个基于声誉理论的讨价还价模型,得到一个强的有关讨价还价“过程独立”的结果,在最初谈判姿态开始使用后,只要双方都有频繁出价机会,讨价还价结果是独立于讨价还价协议的[35]。Tadelis(2002)将道德风险和逆向选择引入声誉模型,证明企业名称可以在顾客不觉察的情况下进行交易,当企业名称、实体和它的所有者的身份标志(identity)分离时,声誉激励可以通过所有者的职业存在,这意味着在声誉市场上激励没有年龄问题,对年轻和年老的代理人激励效果一样[36]。Carter和Manster(1990)构建关于证券承销商声誉与IPO溢价关系的数学模型,并严格证明两者之间具有负相关关系[37]。声誉是影响承销商“信息生产”和“认证中介”功能的最重要因素,但刘江会(2004)对中国证券发行市场中承销商声誉状况进行实证分析的结果表明,中国证券发行市场中承销商声誉机制作用被大大弱化[38]。

2.管理学观点

管理学家更侧重于从实际现象中寻找声誉所发生的作用。企业声誉是有价值的企业资产,无形资源中最为重要的前两位是公司声誉和产品声誉[39]。企业声誉无形价值不仅在于给潜在进入者以威胁信号,更关键在于能够创造潜在价值和不能被竞争对手轻易复制,可以形成流动性壁垒。Fombrun等证明公司声誉度RQ(reputation quotient,RQ)与其财务业绩数据(收入、现金流、成长率、市场价值)呈正相关关系[19]。Dowling和Roberts(2002)证明,声誉相对较好企业更容易长时间维持较高利润水平[40]。Black和 Carnes(2000)证明,企业声誉与价值相联系,可以用其解释企业财务阶段末权益的市场价值。声誉资本保护企业现有资产,对损失起到缓冲作用,包括生产运营中的损失和股票市场上的损失[29]。

声誉对忠诚度有正效应(Selnes,1993)[41],企业声誉通过其感召力和竞争力两大作用,影响顾客行为忠诚和情感忠诚[42]。而对于组织内部雇员的忠诚度,企业声誉同样也有促进作用。感知的企业外部声誉影响组织认同,组织外部声誉越高,成员对组织的认同感越强烈[43]。企业声誉还影响投资者对企业风险的看法,对于相同金融风险,投资者更愿意投资于声誉好的企业,尽管其回报率低[44]。

在管理学界有两种关于企业声誉作用的观点:一种是管理或实用观点(managerial or pragmatic perspective),它基于经济理性和传统企业成功观念,主要关心企业提供给利益相关者的质量,目标是保护和提升企业形象。另一种是反映观点(reflective perspective),关注组织本质特征是什么,而不是外部表现[45]。良好的企业声誉是由企业本质决定的,经验数据也证明社会责任绩效声誉好的企业平均报酬率高于声誉不好的企业[46]。经过管理学家证明,声誉确实能影响利益相关者的关键决策,而且反过来也一样。对于顾客,声誉影响购买决策;对于雇员,声誉影响是否进入公司、投入工作和留下来的决策;对于投资者,声誉影响投资决策;对于媒体,声誉影响关注度;对于金融分析师,声誉影响其言辞[19]。

五、结 语

经济和管理两学科对声誉研究体现在不同方面。经济学的声誉研究基于博弈论和信息经济学,声誉更接近信用概念。由于声誉作用,使交易成本降低,减少交易双方风险,通过激励和约束保障交易稳定性和延续性。经济学中的声誉是信号传递机制中的信息载体,而这种信号传递主要是针对交易双方而言,存在于信用的建立与使用过程,其影响客体范围有限。而管理学中的声誉研究范围较为宽泛,声誉是利益相关者对企业的总体评价这一主流定义已经被普遍接受,因此管理学的研究内容主要围绕不同利益相关者因声誉而与企业关系发生的变化,以及由此引发的企业管理问题。而且对声誉定义所涵盖的内容也较广,声誉对客体的影响不是仅从交易记录来体现,还有口碑、广告、媒介等。

经济学模型中没有过多干扰因素和影响变量,行动者都是经济人,他们的选择都是以绝对理性为基础。在博弈论中,信念更新成为其后续行动选择依据,尽管偶尔也会有非理性的选择,如泽尔腾的颤抖手均衡。但总的来说,行动策略选择不会受到某些认知偏差影响,也不会受到社会其他方面的群体因素影响。即行动者行动策略和信念都是基于自身经历和信念更新的结果,不接受来自其他方面的信念更新。而对于已往信息认知要么是彻底地认识,要么是由于信息不对称导致不能完全认识,而不存在认知偏差。

管理学则认为认知偏差是主要影响因素。除此之外,还有晕轮效应和羊群效应。因此管理学中的博弈环境没有经济学中那么简化,声誉也不仅仅是评价客体某一单一行动的结果,而是通过他的各种可观测范围内的行为,对其进行总体的评价。在对客体声誉评价中,企业声誉与行动不是十分准确的对应。企业声誉不好可能是由于其对环境和社会责任表现不好,但这可能直接影响到其产品销售情况,尽管其产品质量没有任何问题。而企业某方面声誉好也可能产生不相关方面的好影响,如企业公民行为并不能证明其产品质量好坏,但良好企业公民声誉有助于其产品打开销路。当同一利益相关者群体中的大部分成员认为一个企业声誉良好,可能对其他成员产生影响。对于一个要更新信念的行动者来说,可能会由于羊群效应的从众心理而导致对企业信念更新的偏差。

经济学揭示声誉建立、传播机理,但对其过程不做具体研究,重点在于信息的掌握与信息不对称产生的后果,以及交易后续结果、未来交易状况等。因此经济学中研究问题多是与声誉激励或约束相关的行动。两学科都对信号传递作用进行研究,经济学侧重契约的签订和维持、合作或竞争的选择。而管理学则更注重声誉与企业经营活动中各种事件的相关性研究,如与股票市场、企业绩效和竞争优势等等。注重声誉是如何在利益相关者中建立起来的,无形资产建立和保护问题,声誉与股票市场关系,声誉与经营业绩,声誉的测评,声誉与企业战略、竞争优势等。除了信任和对后果的验证外,还包括哪些因素影响其实际效果和作用,声誉如何帮助企业获得商品溢价,如何给企业提供风险屏障,嵌入社会网络,获得无形竞争优势。因此,管理学中的声誉经常和企业形象、企业竞争力、产品品牌、企业社会责任等联系在一起。

经济学家和管理学家对于声誉看法并无绝对界线,也没有对立和矛盾,只是两个学科从不同角度解释声誉本质,以及两个学科在研究方法上的差异,导致两学科对声誉研究侧重点和相关领域不同,同时也有很多相互交叉、互相借鉴的方面。如企业战略联盟中的信任问题,声誉已经被验证是一个重要的构成稳定交易关系的要素[31],企业网络及行业组织演变的许多问题,都是两个学科非常关注的方面。我们通过对比经济学和管理学对声誉研究这种方式,整理声誉研究理论成果和应用状况,为今后研究做必要准备。

[1]Fombrun C J,Gardberg N A,Sever J M.The reputation quotient-a multi-stakeholder measure of corporate reputation[J].Journal of Brand Management,2000,7:241-255.

[2]Kreps D M,Milgrom P,Roberts J,et al.Rational cooperation in the finitely repeated prisoners'dilemma[J].Journal of Economic Theory,1982,27(2):245-252.

[3]Weigelt K,Camerer C.Reputation and corporate strategy:A review of recent theory and applications[J].Strategic Management Journal,1988,9(5):443-454.

[4]Fombrun C J,Van Riel C B M.The reputational landscape[J].Corporate Reputation Review,1997,1(1):5-13.

[5]Grossman S,Stiglitz J.On the impossibility of informationally effcient markets[J].American Economic Review,1980,70:393-408.

[6]Shapiro C.Premiums for high quality products as returns to reputations[J].The Quarterly Journal of Economics,1983,98(4):659-680.

[7]Deephouse D L.Media reputation as a strategic resource:An integration of mass communication and resource-based theories[J].Journal of Management,2000,26(6):1091-1112.

[8]Caves R E,Porter M E.From entry barriers to mobility barriers:Conjectural decisions and contrived deterrence to new competition[J].The Quarterly Journal of Economics,1977,91(2):241-262.

[9]Fombrun C J,Zajac E J.Structural and perceptual influences on intraindustry stratification[J].The Academy of Management Journal,1987,30(1):33-50.

[10] Barney J.Firm resources and sustained competitive advantage[J].Journal of Management,1991,17(1):99-120.

[11] Barich H,Kotler P.A framework for marketing image management[J].Sloan Management Review,1991,32(2):94-104.

[12] Wartick S L.Measuring corporate reputation:Definition and data[J].Business and Society,2002,41(4):371-392.

[13]Barnett M L,Jermier J M,Lafferty B A.Corporate reputation:The definitional landscape[J].Corporate Reputation Review,2006,9(1):26-38.

[14] Schwaiger M.Components and parameters of corporate reputation:An empirical study[J].Schmalenbach Business Review,2004,56:46-71.

[15] Kreps D M,Wilson R.Reputation and imperfect information[J].Journal of Economic Theory,1982,27(2):253-279.

[16] Rindova V P.Part VII:Managing reputation:pursuing everyday excellence:The image cascade and the formation of corporate reputations[J].Corporate Reputation Review,1997,1(2):188-194.

[17] Milgrom P,Roberts J.Predation,reputation,and entry deterrence[J].Journal of Economic Theory,1982,27(2):280-312.

[18] Greyser S A.Advancing and enhancing corporate reputation[J].Corporate Communications,1999,4(4):177-189.

[19]查尔斯·J.福诺布龙,西斯·B.M.范里尔.声誉与财富:成功的企业如何赢得声誉[M].北京:中国人民大学出版社,2004.

[20] Ravasi D.Analyzing reputation in a cross-national setting[J].Corporate Reputation Review,2002,4(4):354-361.

[21] Schultz M,Nielsen K Ulf,Boege S.Nominations for the most visible companies for the Danish RQ[J].Corporate Reputation Review,2002,4(4):327-336.

[22] Wiedmann K P.Analyzing the German corporate reputation landscape[J].Corporate Reputation Review,2002,4(4):337-353.

[23] Thevissen F.Corporate reputation in the eye of the beholder[J].Corporate Reputation Review,2002,4(4):318-326.

[24] Fombrun C J,Matthew P.Corporate reputations in China:How do consumers feel about companies? [J].Corporate Reputation Review,2006,9(3):165-170.

[25]Johnson W B,Young S M,Welker M.Managerial reputation and the informativeness of accounting[J].Contemporary Accounting Research,1993,10(1):305-332.

[26] McGuire J B,Scheeweis T,Branch B.Perceptions of firm quality:A cause or result of firm performance[J].Journal of Management,1990,16(1):167-180.

[27] Fombrun C,Shanley M.What's in a name?Reputation building and corporate strategy[J].Academy of Management Journal,1990,33(2):233-258.

[28] Gardberg N A,Fombrun C J.Corporate citizenship:Creating intangible assets across institutional environments[J].Academy of Management Review,2006,31(2):329-346.

[29] Fombrun C J,Gardberg N A.Opportunity platforms and safety nets:Corporate citizenship and reputational risk[J].Business and Society Review,2000,105(1):85-106.

[30]徐金发,王 乐,殷 盛.CEO声誉评价综述[J].经济论坛,2005(2):75-78.

[31] Kollock P.The emergence of exchange structures:An experimental study of uncertainty,commitment,and trust[J].The American Journal of Sociology,1994,100(2):313-345.

[32] Bohnet I,Huck S.Repetition and reputation:Implications for trust and trustworthiness when institutions change[J].A-merican Economic Review,2004,94(2):362-366.

[33]金雪军,余津津.信息不对称、声誉效应与合作均衡:以eBay在线竞标多人重复博弈为例[J].社会科学战线,2004(1):70-75.

[34]罗 静,曾菊新.声誉网络的地理分析及其对地方经济发展的影响[J].华中师范大学学报:自然科学版,2003(3):418-422.

[35] Abreu D,Gul F.Bargaining and reputation[J].Econometrica,2000,68(1):85-117.

[36] Tadelis S.The market for reputations as an incentive mechanism[J].The Journal of Political Economy,2002,110(4):854-882.

[37] Carter R,Manaster S.Initial public offerings and underwriter reputation[J].Journal of Finance,1990,45:1045-1067.

[38]刘江会.证券承销商声誉的理论与实证研究[D].上海:复旦大学管理学院,2004.

[39] Hall R.A framework linking intangible resources and capabilities to sustainable competitive advantage[J].Strategic Management Journal,1993,14(8):607-618.

[40] Roberts P W,Dowling G R.Corporate reputation and sustained superior financial performance[J].Strategic Management Journal,2002,23(12):1077-1093.

[41] Selnes F.An Examination of the effect of product performance on brand reputation,satisfaction and loyalty[J].European Journal of Marketing,1993,27(9):19-35.

[42]龚杨达.基于顾客感知的企业声誉对顾客忠诚的作用机制研究[D].杭州:浙江大学管理学院,2005.

[43]Smidts A,Pruyn A T H,Van R C B M.The impact of employee communication and perceived external prestige on organizational identification[J].The Academy of Management Journal,2001,44(5):1051-1062.

[44] Rajendra K S,Thomas H M,Robert A W,et al.Part IV:How do reputations affect corporate performance?The value of corporate reputation:Evidence from the equity markets[J].Corporate Reputation Review,1997,1(1):61-67.

[45] Pruzan P.Corporate reputation:Image and identity[J].Corporate Reputation Review,2001,4(1):50-64.

[46] Brown B.Stock market valuation of reputation for corporate social performance[J].Corporate Reputation Review,1997,1(1):76-80.

Contrast of Reputation Research Between Economics and Management—Corporate Reputation Research Review

XU Shuang-qing

(Research Institute of Modern Enterprises,Tianjin Academy of Social Sciences,Tianjin 300191,China)

There are variety of results in corporate reputation research.In order to master the development path and emphasis of reputation theory,through contrast of research content,methods and results between economics and management,this paper analyses reputation concept,formation,influencing factors and effects.On the basis of game theory and signal deliver,economics explains reputation generation and effects.Management benefits from economics and researches reputation's function in business operation.The research method and content of management differs from those of economics gradually.Corporation reputation is its main object and series researches are developed.

corporate reputation;economics;management;review

F273.7

A

1008-4339(2010)03-0208-07

2009-12-22.

徐双庆(1976— ),男,博士,助理研究员.

徐双庆,xsq001@163.com.

猜你喜欢

贵州社会科学(2022年8期)2022-10-12

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

银行家(2021年9期)2021-09-18

云南画报(2020年9期)2020-10-27

考试与评价·高二版(2020年3期)2020-09-10

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

中国科技信息(2016年16期)2016-09-10