基于声誉约束的民间金融组织风险及其防范

2010-11-21 11:23李富有

华南农业大学学报(社会科学版) 2010年1期

李富有, 匡 桦

(西安交通大学 经济与金融学院,陕西 西安 710061)

一、引言

麦金农曾指出,民间金融是低效率的金融行为,是发展中国家正规金融系统不完善的产物。然而已有民间金融正反两方面的研究,说明民间金融是一把双刃剑,既因灵活便捷支持经济快速发展,又因易发风险会对经济造成冲击。Stiglitz and Weiss[1]认为民间金融(及其载体民间金融组织)的有效性在于连带责任的信息对称、风险共担、风险认同等特征,进而将民间金融(及其载体民间金融组织)描写为具有私人相互信息和民间道德规范的自选择机制。Besley and Coate[2]从信息经济学角度揭示了民间金融(及其载体民间金融组织)生存和发展的机理,认为民间金融(及其载体民间金融组织)所安排的群体信贷是一种有趣的契约,利用了私人相互信息和民间道德规范,构建了看不见的自选择机制,较之正规金融途径具有独到的特点和优势,促进了中小企业的快速发展。Hoff and Stiglitz[3]证明民间金融基础是参与者之间的相互信任,但这种基于信任的契约随着涉及资金的增加愈发脆弱并易发道德风险。Pitt and Khandker[4]对孟加拉国乡村银行群体贷款的研究表明,和个人贷款相比,群体贷款依靠特殊的契约设计提供了“群”内相互监督的激励,但容易发生“集体违约”风险。Anders Isaksson[5]认为贫困地区合作金融的主要缺陷在于容易引发道德风险和信贷风险的集中。

作为民间金融主要载体的民间金融组织,同样兼具高效率和高风险特征。Greif[6,7]认为,早期的民间金融组织能够依靠参与者间声誉和隐形契约有效克服缺乏法律和实体契约的弊端,从而持续稳定的发展壮大。Levenson and Besley[8]对台湾地区1983—1985年期间标会倒会事件的研究显示,民间金融组织有助于跨期平滑生产经营和防范生活中的风险与不确定性,促进经济的增长,但是民间金融组织一旦发生风险将会给社会和经济发展造成极坏影响。Allen et al[9]认为基于声誉和人际关系建立公司治理结构的民间金融组织是私营经济快速发展的主要资金来源渠道。Thomas Barnebeck Andersen,Nikolaj Malchow-Møller[10]认为逆向选择、组织管理、市场效力等约束会使民间金融组织共同参与者形成纳什均衡,除非有更高收益可能,均衡将一直持续下去。Ayyagari et al[11]则认为,仅依靠声誉和人际关系建立起来的民间金融组织,缺乏完善的法律行为约束,被夸大了对民营经济发展的推动作用,更不可能取代正规金融。Minh T.Vo[12]证明完全开放的金融市场,参与者能够根据之前的交易信息有效地达成契约或是拒绝交易,因而民间金融组织风险爆发的主要原因在于组织参与各方信息的不对称。

李富有、冯平涛[13]认为民间金融市场缺乏系统性风险的防范机制,需要外部机制化解民间金融内部风险。吴少新、王国红[14]认为我国普遍存在的民间金融行为,是信誉机制约束下的重复博弈结果,合作是民间金融借贷双方的最优选择,长期合作的预期与重复博弈的利益促使非正规金融的交易人遵守契约。张翔、邹传伟[15]认为标会会首作为实际的金融存贷中介因担心挤兑而较少采用“说坏话”机制,相反他们有主动屏蔽信息的动机,而大范围的套利行为使标会数量剧增,会息飙升,当标息超过特定水平后他们的理性选择就是抢标和组织新会。朱信凯、刘刚[16]认为重复博弈创造声誉机制在一定程度上保证了合会存在的稳定性,如果一旦其中一个农户选择违约,他将面临全村人包括亲朋好友的谴责,若某农户违约的消息一旦传开,他以后将不能在任何地方获得消费信贷,每个农户想到以后还要为消费性支出参加合会,而不是“一锤子买卖”,无论如何也不会选择违约以破坏自己的声誉。

已有的研究对于“声誉”这一民间金融组织成立的基础有所涉及,但尚未有研究明确解释为什么基于“声誉”建立起来的民间金融组织会爆发风险,以非自然状态退出市场。本研究将以民间金融组织的发起者和参与者为模型主体,解释民间金融组织参与者基于发起者声誉形成民间金融组织以及民间金融组织发起者基于不当得利的膨胀放弃声誉导致风险爆发。

二、民间金融组织以及风险的产生原理

本研究所描述的民间金融组织风险,主要表现为民间金融组织经营者以自身信誉和承诺收益向参与者吸纳资本,但民间金融组织发起者对组织参与者的承诺落空而引起损失的可能。简单的风险爆发过程是:组织规模不断扩大,导致发起者放弃声誉收益逐渐大于自身声誉价值,而信息不对称和监管缺失诱使发起者放弃声誉,民间金融组织爆发风险而解体。

(一)模型假定

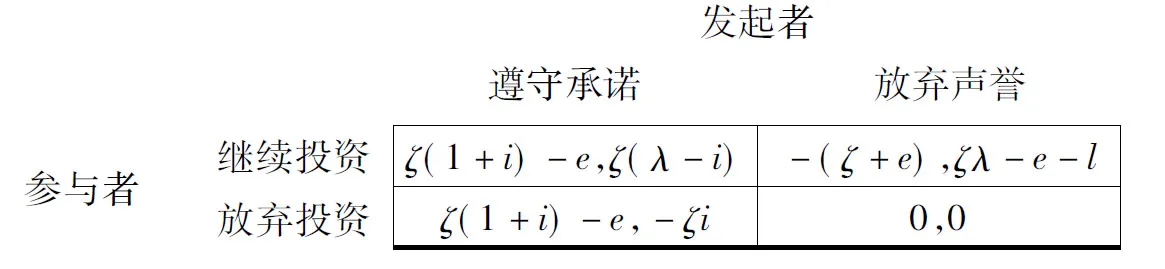

民间金融组织的成立条件有两方面:一是发起者声誉价值和承诺资金价格(高利率);二是参与者投入资金和期望获得利润(高利息)。本研究将发起者与参与者之间的博弈划分为本期和下期两个阶段。本期指民间金融组织发起者寻找到参与者并获得投资;下期指民间金融组织发起者和参与者本期合作的结束以后的时段(营运阶段)。模型的关键是,民间金融组织发起者放弃声誉最多会给其带来组织资金和已有投资收益,同时发起者的放弃声誉行为会在未来受到惩罚,这种惩罚来自两个方面:一是他将可能受到非正规金融组织以外其它行业的经济损失;二是声誉价值的损失,以及他可能受到的法律制裁、人身攻击等。假定民间金融组织资金规模为ζ,承诺利率为i,民间金融组织的经营收益率为λ,参与者为了保证合约的执行必须付出一定的监督成本(合约执行成本)e,发起者违约所受惩罚的贴现值l。对参与者来说,e是一种沉没成本,不管发起者有没有违约,他都必须支付这一成本;但对于发起者来说,e和l只有在他违约的时候才成为支付的成本。

(二)民间金融组织的成立

基于上述假定,我们可以得到本期参与者与发起者之间的博弈结果如下:

表1 民间金融组织发起者与参与者博弈

对民间金融组织来说:(继续投资,遵守承诺)意味着组织的正常运转;(继续投资,放弃声誉),(放弃投资,遵守承诺)意味着风险爆发,其中前者表现为发起者的违约风险,后者表现为参与者的挤兑风险;(放弃投资,放弃声誉)意味着双方没有达成共识,民间金融组织未能成立。

假设参与者拥有资金K,如果不投资民间金融组织,有生产函数为F=F(K),他可以选择将一部分资金ζ参与到民间金融组织,也可以选择将资金全部用于其它投资:①在没有违约风险和执行成本e的情况下,在民间金融市场提供贷款是有利可图的,对于一定的i,有ζ(1+i)+F(K-ζ)>F(K);②如果民间金融组织只维系一期,即l为0,那么参与者的监督成本e会高到参与民间金融组织使其无利可图,即ζ(λ-i)-(ζλ-e)>0⟹e>ζi。在本期结束时,参与者根据这一期组织经营情况λ决定是否终止与发起者的关系,假设参与者离开组织概率为b。

另外,还需要注意到,民间金融组织发起者违约后并不是所有潜在的参与者都会得到关于他违约的消息。假设一个发起者在寻求新的参与者投资时,之前组织运营历史有π的可能性不被某些新的参与者知道,从而他成功地获得新的资金。

命题1基于发起者的声誉,发起者和参与者形成纳什均衡,民间金融组织成立。

在极端的情况下,民间金融组织发起者和参与者只考虑本期利益最大化,不管未来如何。如果民间金融组织参与者率先决策,则发起者的声誉约束l不起作用,因而ζ(1+i)-e=ζ(1+i)-e,0>-(ζ+e),即放弃投资是参与者的最优选择;对发起者而言,0>-ζi,即放弃声誉是发起者的最优选择。这意味着在无声誉约束条件下,民间金融组织没有成立的可能,该博弈的纳什均衡为(放弃投资,放弃声誉)。如果民间金融组织发起者率先决策,此时发起者的声誉约束l发生作用,则在l>ζi-e约束条件下,发起者会遵守承诺,而参与者会继续投资,该博弈的纳什均衡为(继续投资,遵守承诺)。

(放弃投资,放弃声誉),(继续投资,遵守承诺)均为该博弈的纳什均衡,说明民间金融组织维持的最低限度依赖于市场在未来对违约者的惩罚,而这一惩罚不能低于发起者违约而获得本应属于参与者参与组织的利息收益。

(三)民间金融组织风险的产生

民间金融组织成立后,假设发起者未来所有行为产生效用的时间贴现因子为β∈(0,1),进一步分析参与者与发起者间关系。

1.发起者选择是否放弃声誉

在上述假定的基础之上,可以得到一个一直保持良好记录并且现在与一个参与者维持关系的发起者其生命期限内总期望效用的现值为

即使发起者遵守承诺,参与者在下一期也有概率b退出民间金融组织,这时候发起者必须花一期的时间来寻求新的参与者,由于他有良好的记录,在一期甄别结束后可以获得新的投资。

而一个上一期放弃声誉,当期正在被一个参与者甄别的发起者(假设组织运营历史有π的可能性不被某些新的投资者知道,从而他成功地获得新的投资)下期行为的期望效用现值为

显然,要使一个发起者的最优决策是遵守承诺,必须满足Ur+r≥Ud+d-e-l。

发起者是否放弃声誉取决于两方面因素:①放弃声誉所获得一期收益Ud-Ur,②放弃声誉获得未来收益贴现值的差异:d-r≡β{ζ[(1-b)+β(1-π)]i-(1-b)(e+l)}。只有当这种不同策略所导致的未来效用流的差异超过了违约所获得的一期收益的时候,发起者才不会主动放弃声誉。于是有如下结论:

对于一个有着良好还款记录的民间金融市场发起者来说,只要以下条件

满足,他在本期的最优决策仍然是遵守承诺。

命题2参与者对发起者的监督缺失或是发起者放弃声誉导致可预见损失少于放弃声誉收益时,发起者会放弃声誉。

2.参与者是否有能力约束发起者

因此,在完美信息(π=0)的情况下,对于任何给定的Ur、Ud和b,只要Ur>Ud>0且0≤b≤1,那么总存在一个β值的集合,使得e*严格为正,并且投资给那些有着良好记录的发起者是有利可图的。这也就是为什么在小范围关系圈内,金融互助组织高效率的原因。

命题3只要民间金融组织信息流通没有任何障碍,参与者有能力迫使发起者离开民间金融市场。

假设现在有一个参与者给某个有放弃声誉记录的发起者投资,那么,这个发起者如果在当期偿还本利的话,他的生命期限内总期望效用的贴现值为:

r≡β[1-b]r

假设他再放弃声誉不会对他人情关系和其他收益增加新的损失,即l=0,则他的效用为:

d=ζλ-e

e≥ζ[i(1-β-βb)+λ(1-β+βb)]≡e×

(1)

而投资给这样一个发起者可以获得的收益为

ζ(i-F(·))-e×=ζ(i-F(·))-ζ[i(1-β-βb)+λ(1-β+βb)]

(2)

三、结论

民间金融组织的设立来自于发起者承诺的高收益和参与者期望的高回报,这是一个双方博弈的过程。参与者投资信心来自于发起者声誉和放弃声誉惩罚的约束,因此构建模型的关键是:发起者放弃声誉行为会在当期带来收益(民间金融组织所有资金以及投资收益),发起者放弃声誉行为会在未来受到惩罚(民间金融组织以外其它行业经济损失、声誉损失、法律制裁、人身攻击)。

在极端条件下,除非参与者确信发起者不会放弃声誉,否则民间金融组织就没有设立的可能。而确信发起者不会放弃声誉的条件是发起者放弃声誉在未来受到惩罚的贴现值大于参与者减去监督成本后的收益。在一般条件下,发起者当期放弃声誉行为会在未来受到惩罚,而这一惩罚通过系数变成贴现值成为当期行动的约束;参与者在信息完全流通的情况下,会自然而然结成同盟,共同采取不给有不良记录发起者投资的集体主义策略。民间金融组织规模、承诺利率、组织经营收益率、合约执行成本、发起者违约所受惩罚的贴现值、信息的流通程度成为约束发起者和参与者行为的重要因素。

其中,民间金融组织规模越大、承诺利率越高、发起者违约所受惩罚的贴现值越小,民间金融组织发起者放弃声誉的可能性越大;民间金融组织经营收益率越高,参与者离开组织的可能性越低,组织发起者放弃声誉的可能性就越小;合约执行成本越大,参与者投资的回报越低,离开组织的可能性越大,组织发起者放弃声誉的可能性越大;信息流通越顺畅,合约执行成本就越低,民间金融组织发起者放弃声誉的可能性就越小。

进一步,发起者违约所受惩罚的贴现值和合约执行成本是民间金融组织能否顺畅运行的主要决定因素。为什么普遍的民间金融行为往往发生在有密切的人情关系或者生意往来的亲戚、朋友或者社区企业或个人之间?原因在于关系密切的亲戚、朋友之间的借贷,往往不需要监督努力或者合约执行成本,而仅仅依靠人际关系约束就足够了。但当这些金融关系扩大到形成私人钱庄、标会、合作基金会等民间金融组织以后,人际关系约束效力被弱化,参与者则必须付出一定的监督成本以保证发起者偿还贷款,当这种监督不容易实施时,发起者就很容易违约。同时,民间金融组织参与者数量的增加会增大信息在所有参与者之间交流的难度,从而使得有不良记录发起者从其他参与者那里获得新投资概率增加,因此民间金融组织往往蕴含着更高的道德风险,民间金融组织严重的信息不对称加剧了这种道德风险。

这也解释了20世纪80年代中期,温州合会由互助组织逐渐发展成为营利性的私人金融组织,随着跨地区会员数量和承诺利率的不断增加,从而爆发了四次“倒会”风潮。也可以解释为什么人行和银监会要求村镇银行、贷款公司、农村资金互助社和小额贷款公司等四类机构除农村资金互助社以外都需要缴纳存款准备金[注]《中国人民银行中国银行业监督管理委员会关于村镇银行、贷款公司、农村资金互助社、小额贷款公司有关政策的通知(银发[2008]137号)》,2008年4月24日。以及银监会要求村镇银行的设立至少需要一家银行业金融机构参股[注]《中国银行业监督管理委员会关于印发村镇银行管理暂行规定的通知(银监发[2007]5号)》,2007年1月22日。。

参考文献:

[1] JOSEPH E.Stiglitz and Andrew Weiss.Credit Rationing in Market with Imperfect Information[J].The American Economic Review,1981,71(3):393-410.

[2] BESLEY T,STEPHEN COATE.Group lending,repayment incentives and social collateral[J].Journal of development economics,1995,(46):1-18.

[3] KARLA HOFF,JOSEPH E.Stiglitz.Moneylenders and bankers:Price-increasing subsidies in a monopolistically competitive market[J].Journal of Development Economics,1997,52(2):429-462.

[4] PITT M M,KNANDKER S R.The Impact of Group-Based Credit Programs on Poor Households in Bangladesh:Does the Gender of Participants Matter?[J].The Journal of Political Economy,1998,106(5):958-996.

[5] ANDERS ISAKSSON.The Importance of Informal Finance in Kenyan Manufacturing[J].The United Nations Industrial Development Organization Working Paper, 2002,(5).

[6] GREIF A.Reputation and coalitions in medieval trade:Evidence on the Maghribi traders[J].Journal of Economic History,1989,(49),:857-882.

[7] GREIF A.Contract enforceability and economic institutions in early trade:The Maghribi traders’ coalition[J].American Economic Review,1993,(83),:525-548.

[8] LEVENSON A R,BESLEY T.The Role of Informal Finance In Household Capital Accumulation:Evidence From Taiwan[J].Journal of Development Economics,1996,51(1):45-68.

[9] ALLEN F,QIAN J,QIAN M.Law,finance,and economic growth in China[J].Journal of Financial Economics,2005,(77):57-116.

[10]Thomas Barnebeck Andersen,Nikolaj Malchow-Møller.Strategic interaction in undeveloped credit markets[J].Journal of Development Economics,2006,80(2):275-298.

[11]AYYAGARI M,DEMIRGUC-KUNT A,MAKSIMOVIC V.Formal versus Informal Finance:Evidence from China[J].World Bank Policy Research Working Paper,2007,(4465).

[12]MINH T Vo.Strategic trading when some investors receive information before others[J].International Review of Economics & Finance,2008,17(2):319-332.

[13]李富有,冯平涛.发达国家农村金融发展的外生性特征及其启示[J].经济体制改革,2005,(5):150-153.

[14]吴少新,王国红.中国农村非正规金融的履约机制与管制政策研究[J].财贸经济,2007,(7):30-34.

[15]张 翔,邹传伟.标会会案的发生机制[J].金融研究,2007,(11):129-142.

[16]朱信凯,刘 刚.二元金融体制与农户消费信贷选择——对合会的解释与分析[J].经济研究,2009,(2):43-55.

猜你喜欢

体育科技文献通报(2022年3期)2022-05-23

管理学报(2022年5期)2022-05-12

华人时刊(2022年21期)2022-02-15

银行家(2021年9期)2021-09-18

考试与评价·高二版(2020年3期)2020-09-10

现代营销(创富信息版)(2018年10期)2018-10-12

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

中国科技信息(2016年16期)2016-09-10

华人时刊(2016年13期)2016-04-05