增值税与省域 R&D投入互动机制探讨——基于中国省域变参数面板数据的实证分析

2010-12-22 06:56苏毓敏许为为

湖南财政经济学院学报 2010年6期

苏毓敏 许为为

(广西师范大学经济管理学院,广西南宁 541004)

增值税与省域 R&D投入互动机制探讨

——基于中国省域变参数面板数据的实证分析

苏毓敏 许为为

(广西师范大学经济管理学院,广西南宁 541004)

运用面板数据法对 2000-2008年中国 31个省域 R&D投入与增值税的关系进行实证分析,结果显示,R&D投入与增值税之间的相互作用关系不是单一性的,而是呈现出阶段性特征。从短期看,R&D投入与增值税之间有着一种正向的关系,即由于增值税的增加会引诱政府对 R&D投入增加;长期而言,增值税是地方 R&D投入的负向 Granger因果关系,地方 R&D是增值税的正向 Granger因果关系;以滞后一期、二期、三期为代表的短期效应表明,增值税是 R&D投入变动的负向 Granger因果关系,增值税的增加会对 R&D的投入起到显著的抑制作用;滞后一期、二期、三期的 R&D投入对增值税的影响方向不统一,预示着短期内 R&D的变动并不是增值税变动的 Granger因果关系。

增值税;R&D投入;Granger因果关系

一、引言

陈晓和方保荣(2001)[1]通过对增值税转型的逆向思考,检验“生产型”增值税对研究与开发投入是否有不利影响,实证结果表明:我国的实践表明在增值税和研究开发投入水平之间以及增值税与投资水平之间并没有显著的负相关关系。程华、陈贤平(2006)[2]通过对激励企业 R&D财政政策的研究,认为政府对企业 R&D的激励力度逐步加大,应加强对中小型企业 R&D的财政激励,同时要加大合作 R&D的支持,尤其是企业与高校及公共研发机构的合作研发。吴秀波(2002)[3]通过对美、日、法等国 R&D投资的税收优惠政策、对我国 R&D投资税收优惠政策的现状、对国有企业、集体企业和事业单位的科技税收优惠政策及外商投资企业 R&D投入的税收优惠和社会力量资助 R&D支出的税收优惠进行分析后,指出了我国现行税收激励措施存在的不足,并给出了鼓励企业加大 R&D投入的税收优惠政策的建议。米加宁、宋纯朴(2003)[4]通过对各国促进企业研发投入税收优惠政策的分析和比较,得出了一些启示:政府在制定促进企业研发投入的税收优惠政策时,应区别对待企业研发投入中的资本性支出和经常性支出,并实行不同的优惠方式,政府在制定促进企业研发投入的税收优惠政策时,应根据行业、部门的不同,有所变化和侧重,同时政府制定的促进企业研发投入的税收优惠政策应保持一定的稳定性和连续性。柳剑平、郑绪涛、喻美辞(2005)[5]利用税收和补贴措施间接引导企业投资社会最优水平的 R&D活动,构建了一个三阶段的博弈模型,对含税收和补贴的 R&D活动进行分析,其结果表明:在溢出程度较高的情形下,政府应该实施补贴企业的产出和 R&D投入,以鼓励它们更多地从事 R&D活动;在溢出程度较低的情形下,政府应该在补贴产出的同时对企业的 R&D投入进行征税,引导企业实现社会最优水平的 R&D活动,这两种政策安排是政府的最优决策。吴秀波(2003)[6]还分析了税收激励对 R&D投资的影响,认为对企业 R&D投资而言,税负影响固然重要,但盈利潜力和软环境更为重要,同时要提高激励 R&D投资政策的科学性和实施过程中的严肃性,根据 R&D活动的特点,政府应实施全方位的激励措施并直接投资于 R&D。曾国祥(2001)[7]对税收政策与企业科技创新的研究表明:我国科技税收优惠政策应该转向重点鼓励企业加大科技创新的研究与开发的投入为主,税收政策的产业性优惠与区域性优惠相结合,以产业性优惠为主,税收优惠方式实行税基减免、税额减免、税率优惠相结合,以税基减免优惠为主。李丽青(2007)[8]通过对 103家样本企业的问卷调查统计分析,实证评价了我国现行 R&D税收优惠政策对企业R&D投入的激励效应,结果表明:现行 R&D税收优惠政策对企业 R&D投入具有正面影响,但激励作用不明显。而税收优惠是世界各国激励企业加大R&D投入的主要政策工具,要加快 “生产型增值税”向“消费型增值税”的转型,进一步完善所得税优惠政策。卜伟、王稼琼(2008)[9]运用面板数据模型,对我国增值税与研发(R&D)投入关系进行了实证分析,结果显示:我国增值税与 R&D投入存在明显的负相关关系,在此基础上,对增值税转型影响企业收益及 R&D投入进行了理论分析,结果表明与生产型增值税相比,消费型增值税能够增加企业收益,提高企业 R&D投入能力。李丽青、师萍、曾观群(2005)[10]对发达国家激励 R&D投入的最新税收优惠政策进行了比较分析,针对我国现行R&D税收优惠政策存在的问题和不足,提出了对我国现行 R&D税收政策加以改进的思路。

综上所述,增值税与企业 R&D投入之间的关系研究文献非常丰富,关于二者之间关系的研究结论大致是两者之间存在负相关的关系,即所纳增值税越多,反而会使企业负担加重,进而减少企业资金,从而减少对 R&D的投入。但是,学者们普遍的研究只是基于当期增值税与 R&D投入之间的关系,并没有考虑滞后的增值税对 R&D投入的影响。此外,学者们都是基于全域的OLS实证分析,并没有考虑各个省域特有的不同的经济结构。笔者基于面板变参数回归模型,分别考虑不同时期滞后效应对创新投入的影响,此外,笔者的研究对象是基于省域总的R&D投入与增值税之间的关系,有别于学者们所研究的企业 R&D投入与增值税之间的关系,因而得出了一些不同的结论。

二、理论模型、假设与计量方法

1、理论模型

图1 国民收入流入流出图

如图 1所示,税收是国民收入的漏出项,其值的变大将会抑制经济的增长。凯恩斯的需求不足理论认为,当经济处于萎靡不振时,可以借助增加政府开支减少税收等财政政策来刺激经济的增长。

笔者构建的理论模型如下:

其中 R&Dit表示第 i个省份第 t年企业的 R&D投入,VATit表示第 i个省份第 t年增值税,αit表示其他未考虑的因素对企业 R&D投入的影响。

研究中用到的经费数据经过 CPI进行了折算,消除了价格的变动因素。数据皆来自于历年的《中国统计年鉴》和《中国科技统计年鉴》。

2、理论假设

对于一区域而言,增值税的增加在当期内会体现为政府财力的提升。税收皆为取之于民,用之于民。政府财力的增加,会适量增加政府以补贴形式发放给企业的 R&D投入,这导致政府反哺给企业的财政 R&D投入很有可能会弥补企业因增值税的增加而致使自身 R&D资金的缺口[12]。

基于上述分析,笔者提出如下理论假设:一区域增值税在当期增加,导致企业自身 R&D投入减少。但税收增加所带来的财力的增强,会使政府财政 R&D投入能力增强,使当期内增值税对于一区域整体的 R&D经费筹集不一定起到反向抑制作用。

3、计量方法

(1)面板误差修正模型及 Granger因果检验

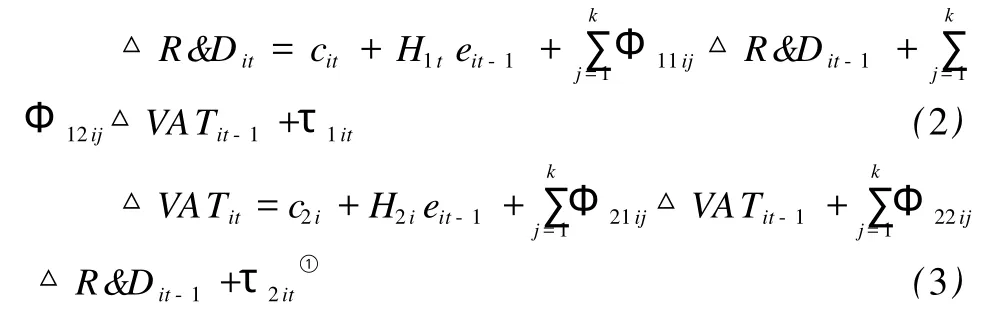

面板数据的因果检验,可借助面板误差修正模型来做 Granger因果检验。原理如下:

据 Granger因果表述定理,如果 H1i、H2i不为零,说明误差纠正机制发生,则 R&D和VAT存在长期因果关系。如果Φ12ij和Φ22ij不为零,则 R&D和VAT存在短期因果关系[13]。

3、实证检验结果

(1)面板单位根检验结果

表1 面板单位根检验结果

笔者 采 用 LLC、Britung、 IPS、ADF-Fisher、ADF-Choi、 PP-Fisher和 PP-Choi七种方法对我国 31个省域的 R&D投入与增值税进行平稳性检验。由表 1可以得知 LnRD和 LnVAT在用 7种检验方法进行检验时,P值都比较大,表明 LnRD和 LnVAT都存在单位根。用同样方法分别对其进行一阶差分检验,其中 7个变量中有 6个 P值均为 0.0000,只有Breitung检验的 P值比较大。综合分析可以得知LNRD及LNVAT一阶差分后变得平稳了。故可得知LnRD和LnVAT均为一阶单整变量。

(2)面板协整及协整方程检验

第一步,面板协整检验

表2 面板协整检验结果(Pedroni检验)

表3 面板协整检验结果(Kao检验)

由于本研究的面板数据存在单位根,因此,需要继续判断变量之间是否存在协整关系。笔者采用了 Pedroni提出的 7个检验统计量,同时也采用了Kao提出的ADF统计量,来综合判断这两个变量间是否存在协整关系,以保证结论的可靠性。从表 2可以看出,在研究的小样本数据中,组间统计量 7个中有 5个都通过了 1%水平的显著性检验,只有Panel v-Statistic统计量与 Group rho-Statistic统计量没有通过显著性检验。但是由于在 Pedroni检验中PanelADF和 Group ADF统计量都比其他统计量有着更好的小样本性质,因此可以判断在异质面板情形下,LNRD同LNVAT存在协整关系。此外,为了增强论证的严密性,我们还考虑了同质面板情形,故用表 3报告 Kao检验。Kao检验中 P值通过了 1%的显著性水平检验。综合可知,R&D投入与增值税之间存在着长期稳定的均衡关系。

第二步,协整方程检验

面板协整方程,关键是判断选用何种模型。笔者利用 F统计量检验来判断,应该选择混合回归模型、个体固定效应模型,还是选择变参数模型。

S3代表不变参数回归模型的残差平方和;S1代表变参数回归模型的残差平方和;因为 F2通过了1%的显著性水平检验,故拒绝原假设 H0,表明不能选择不变参数回归模型,需要进行统计检验。

S2代表变截距回归模型的残差平方和。因为 F1通过了显著性水平检验,故也拒绝原假设,表明不能产生变截距模型,而应该采用变参数模型。

在确定采用变参数模型后,面对的问题是该选区时间截距变动还是截面单元变动。由于研究中的时间跨度是 9年,而截面单元数是 31,截面单元数大于时间跨度数,故笔者选取截面加权变系数回归模型,而不采用时间加权变系数回归模型。

表4 截面加权变参数回归模型估计结果

C=-1.1999,R2=0.9965,F=1026.3940,DW=1.8586

通过表 4得出的截面加权变参数回归模型分析得出,我国 31个省域的增值税对 R&D投入在当期存在着一种促进作用,即政府通过对企业征收增值税的增加,会导致本地区 R&D投入加大。LNVAT系数均为正,最大值为浙江的 1.8315,最小值为陕西的 0.5084。从表面上看,这与学者们的理论研究观点不一致,即增税会影响企业的财力进而影响企业 R&D经费筹集。但笔者的结论恰恰相反,即增加企业的增值税反而会增加 R&D的筹集。这主要是因为,笔者研究的是增加企业的增值税会对该区域整体 R&D经费的影响,而不是研究对该企业 R&D经费筹集的影响。当增加企业的增值税时,会影响企业的整体财力,进而会影响企业的 R&D经费,但在当期增加的增值税会转化为政府财力的增强。增强的政府财力,会导致政府投入更多的企业 R&D资助、高校的 R&D经费资助及研发机构的 R&D资助。故相对于企业减少的 R&D投入而言,这种政府财力增强所带来的企业、高校及研发机构这三个主体的R&D经费的增加却更多。故在当期而言,企业增值税的增加,促使该区域整体性 R&D经费增加就不难理解了,这也正好证实了上文中的理论假设。同时,我国 31省域LNVAT的 P值都通过了 1%的显著性水平检验,表明解释变量在统计上是有意义的。R2值达到 99.65%,表明模型整体的解释能力非常高。DW值为 1.8586,表明不存在序列相关性。

(3)面板误差修正模型及 Granger因果检验

上述分析,探讨了相关变量在当期的关系,下文借助于误差修正模型来分析变量之间的动态关系。

表5 误差修正模型结果

表5中的模型(6)报告的是 VAT对 R&D长短期的影响。因为模型(6)中的 ECM的 P值通过了1%的显著性检验,故可认为 VAT是 R&D长期变动的 Granger原因。ECM值为 -1.1115,则可知若增加增值税,在长期内会显著性的抑制住该区域 R&D经费的筹集。以滞后一期、二期及三期为代表来考察短期滞后效应,亦发现 VAT是 R&D变动的负向Granger原因。这警示我们,虽然增值税在当期会促使该区域 R&D经费筹集的增加,但是增加增值税的后期影响(无论是短期滞后效应还是长期滞后效应)是很恶劣且巨大的,会显著地抑制该区域 R&D经费的筹集。

模型(7)考察的是 R&D对 VAT的长短期影响。模型(7)的 ECM系数也通过了 1%的显著性水平检验,表明R&D变动是VAT变动的长期 Granger原因。ECM系数为正,表明在长期内,R&D的增加,可以促使 VAT的增加。这主要是由于 R&D的增加会促使企业自主创新能力的增强,进而做大做强企业,扩大税基,在增值税税率不变的前提下,政府的税收会增加。DRD(-1)的系数未通过10%以下显著性水平检验,DRD(-2)及 DRD(-3)系数分别通过 10%及 5%显著性水平检验,故在短期滞后期内,无法肯定 RD是 VAT变动的Granger原因。

四、结论与政策建议

笔者选取 2000-2008年增值税及省域 R&D投入的数据,首先运用面板单位根检验和协整检验来分析数据,建立变参数的协整方程,随后基于误差修正模型检验二者之间的长短期 Granger因果关系后发现:R&D投入与增值税之间的相互作用关系不是单一性的,而是呈现出阶段性特征。在当期,增值税与省域 R&D投入之间的关系为正相关,并没有显示出负相关,即增值税的增加会引诱政府对 R&D投入的增加;短期内,增值税是省域 R&D投入变动的负向 Granger因果原因;长期内,增值税与省域R&D投入变动之间也为负 Granger因果关系,其中结果显示为增值税是地方 R&D投入的负向 Granger因果关系,地方 R&D是增值税的正向 Granger因果关系;省域 R&D投入在短期内并不是增值税变动的Granger因果原因;长期内,省域 R&D投入是增值税变动的 Granger因果原因,并且表现为正相关。总之,增值税对省域 R&D的影响应该分情况进行分析,在当期并没有凸显出很明显的负向作用,这种负向作用只有滞后一段时期或者是长期才显现出来。以滞后一期、二期、三期为代表的短期效表明,增值税是 R&D投入变动的负向 Granger因果关系,增值税的增加会对 R&D的投入起到显著的抑制作用;滞后一期、二期、三期的 R&D投入对增值税的影响方向不统一,预示着短期内 R&D的变动并不是增值税变动的 Granger因果原因。换言之,增值税对省域R&D的影响存在一定的时滞效应(滞后效应)。

基于以上数据分析以及结论,得出如下政策建议:目前,虽然我国的增值税已经从 “生产型”增值税转变为“消费型”增值税,但是对于自主创新同增值税之间关系这一模块的处理还不是很完善,尤其是数据分析这一领域还很空缺。自主创新不仅在企业发展中起着至关重要的作用,对于高校、研发机构也非常重要,同时自主创新更影响着一国的国民收入,由于笔者只考虑增值税对 R&D投入的影响,变量少,因而,还有很大的空间有待研究。笔者建议政府应加大对自主创新的重视,应加大对研发机构、高校以及企业的 R&D投入,同时应适度地实施减税优惠政策,减少企业的负担,进而加大企业 R&D投入的力度,从而推动自主创新的发展。这样,无论对于企业、高校、研发机构,还是对我国的国民收入都会有很大的促进作用。

【注 释】

①滞后项的选择依据A I CK=NLn+2(K+1)最小时 K为最优滞后步长,其中是 k阶自回归模型的OLS残差平方和。

[1]陈 晓,方保荣 .对增值税转型的几点逆向思考 [J].税务研究,2001,(5):26-30.

[2]程 华,陈贤平 .国外激励企业 R&D的财政政策趋势研究[J].科学学与科学技术管理,2006,(3):32-35.

[3]吴秀波 .激励 R&D投资的税收优惠政策研究 [J].科学管理研究,2002,(3):82-84.

[4]米加宁,宋纯朴 .企业研发投入的税收优惠政策:国际实践与启示 [J].中国科技论坛,2003,(5):69-72.

[5]柳剑平,郑绪涛,喻美辞 .税收、补贴与 R&D溢出效应分析 [J].数量经济技术经济研究,2005,(12):81-90.

[6]吴秀波 .税收激励对 R&D投资的影响:实证分析与政策工具选拔 [J].研究与发展管理,2003,(1):36-41.

[7]曾国祥 .税收政策与企业科技创新 [J].财贸经济,2001,(3):34-39.

[8]李丽青 .我国现行 R&D税收优惠政策的有效性研究 [J].科技与经济,2007,(7):115-120.

[9]卜 伟,王稼琼 .我国增值税与研发投入关系的实证与理论分析 [J].北京交通大学学报,2008,(2):56-60.

[10]李丽青,师 萍,曾观群 .中外激励企业 R&D投入的税收优惠政策比较及思考 [J].科技政策与管理,2005,(10):22-25.

[11]崔东红,何卫平,白韬喆 .宏观经济学原理与实务 [M].北京:北京大学出版社、中国林业出版社,2007.42-46.

[12]吉文丽 .税法 [M].北京:清华大学出版社,2007.28-35.

The Interactive Mechanism of Value-added Tax and Provincial R&D Input——Based on the Positive Analysis of Chinese Provincial Parameter Panel Data

SU Yu-min XU Wei-wei

(School of Econom ics and Managem ent of Guangxi Normal University,Nanning Guangxi 541004)

F810.424

A

1009-4148(2010)06-0079-05

2010-11-15

苏毓敏(1972- ),女,广西桂林人,广西师范大学经济管理学院副教授,中国注册会计师、中国注册税务师,硕士生导师,研究方向:税收理论与政策、财务会计

(编辑:芝山;校对:朱恒)

猜你喜欢

中国市场(2021年34期)2021-08-29

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

中国交通信息化(2018年1期)2018-06-06

湘江青年法学(2018年1期)2018-05-29

留学(2017年5期)2017-03-29

中国工程咨询(2017年3期)2017-01-31

西安工程大学学报(2016年6期)2017-01-15