关于城市轨道交通项目财务内部收益率和资金缺口的问题

2011-03-16 08:26陈福贵

城市轨道交通研究 2011年1期

陈福贵

(中铁二院工程集团有限责任公司,610031,成都∥工程师)

关于城市轨道交通项目财务内部收益率和资金缺口的问题

陈福贵

(中铁二院工程集团有限责任公司,610031,成都∥工程师)

结合我国城市轨道交通的发展现状,通过对财务内部收益率涵义的分析,对同一城市不同层次线路的财务内部收益率及其与基准收益率的关系进行说明。通过分析城市轨道交通项目资金缺口的形成原因及主要影响因素,剖析了资金缺口与项目资本金投资净现金流量的关系。探讨了几种适合我国国情的轨道交通项目运营资金缺口的政府财政补贴模式,为今后规范城市轨道交通项目的政府财政补贴提供参考。

城市轨道交通;经济评价;内部收益率;资金缺口;财政补贴

Author's addressChina Railway Eryuan Engineering Group Co.,Ltd.,610031,Chengdu,China

近年来,随着我国社会经济事业的不断发展,越来越多的城市轨道交通项目正在争取报批,如何进行项目的管理和决策就显得尤为重要,经济评价作为项目可行性研究的决策依据也越来越受关注。因此,在项目的审批过程中,城市轨道交通项目的财务内部收益率和运营期间的资金缺口成为了大家关注的焦点。

国家发展和改革委员会、建设部于2006年发布《建设项目经济评价方法与参数(第三版)》,住房城乡建设部于2008年发布《市政公用设施建设项目经济评价方法与参数》,为城市轨道交通项目的经济评价提供了指导依据。笔者通过对国内多个城市轨道交通项目的前期研究发现,目前城市轨道交通项目的计算财务内部收益率均不理想,许多项目的财务内部收益率甚至为负,而且根据测算结果,项目在运营期内长时间将出现资金缺口。因此,本文将从财务内部收益率的涵义出发,分析项目资金缺口的内容及其计算公式,并探讨几种适合我国国情的城市轨道交通运营资金缺口补偿措施。

1 财务内部收益率

在《建设项目经济评价办法与参数(第三版)》中,财务内部收益率rFIR定义为能使项目计算期内净现金流量现值累计等于零时的折现率,即rFIR作为折现率使下式成立:

式中:

CI——现金流入量;

CO——现金流出量;

(CI-CO)t——第t期的净现金流量;

n——项目计算期。

将式(1)两边同时乘以(1+rFIR)n,式(1)可转化为:

若项目的rFIR为0,则由式(2)可得:

表示在计算期内,项目的正、负现金流量累计值相等,即投资与收益相等。

《市政公用设施建设项目经济评价方法与参数》于2009年1月1日起实施,其中规定城市轨道交通项目的财务基准收益率为3%。我国当前的银行长期贷款年利率为5.94%,远高于一般城市轨道交通项目的财务内部收益率,即银行贷款的预期回报率比项目的预期回报率高。这意味着用较高资金成本来进行低回报率的投资经营活动。因此,在通常情况下,轨道交通项目总投资中的贷款比例越大,其资本金内部收益率就越小,在运营期间还本付息的压力就越大。

由于轨道交通项目的公益性,其票价制定应站在企业和社会的双重立场上考虑,既要考虑轨道交通高额的运营成本,又要考虑与道路公交的竞争力。它是兼顾企业效益与社会公共效益的一种折中。在同一城市的轨道交通线网中,骨干线一般是沿线交通压力最大、客流量级也最大的线路,若不考虑投资估算指标的差异,骨干线的运营效益理论上比局域线或加密线的运营效益好。因此,从目前国内各城市轨道交通项目的财务内部收益率测算结果来看,3%的财务基准收益率应仅作为一个参考值。尤其是轨道交通进入第二圈层线网建设的城市,局域线或加密线的财务内部收益率很难达到同城市骨干线的测算水平,也难达到基准收益率的水平。

2 资金缺口

城市轨道交通项目运营期间的资金缺口指运营期内项目自身发生财务亏损,不能偿还当年贷款本金、设备更新费用的缺口部分,是衡量项目资金平衡的一个重要指标。因此,资金缺口包括了弥补项目的利润亏损和还贷资金的缺口。

2.1 资金缺口的计算

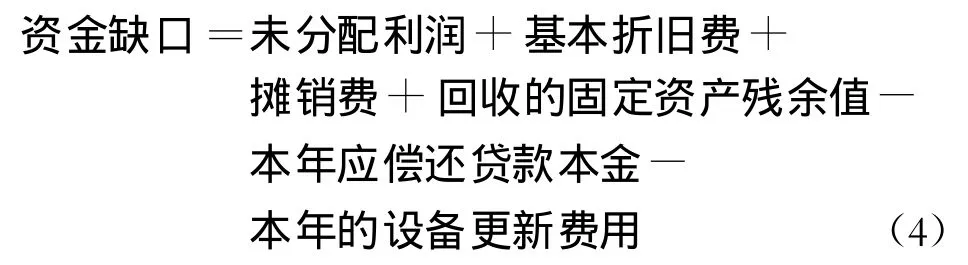

运营期内可用于偿还当年贷款本金及用于设备更新的资金主要包括:未分配利润,基本折旧费,摊销费,回收的固定资产残余值等。因此,测算项目资金缺口时,可采用以下公式:

式(4)中,当项目利润总额为负时,未分配利润的取值按利润总额计算。

2.2 资金缺口与资本金净现金流量的关系

假设在项目的盈利年度不提取法定盈余公积金,未分配利润就是项目的税后利润(净利润),即有如下计算公式:

其中总成本包括运营成本、运营期的财务费用(主要是贷款利息)、基本折旧费和摊销费,即

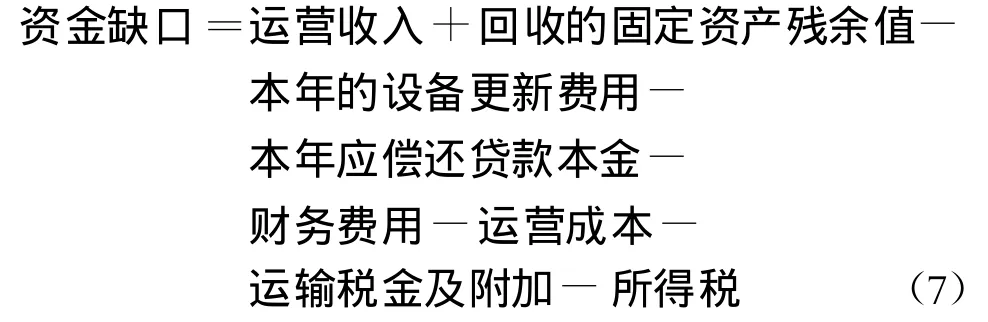

由公式(4)、(5)、(6)可得城市轨道交通项目的资金缺口为:

显然,式(7)就是项目资本金现金流量表中运营期内资本金净现金流量的计算过程。由此可见,项目的资金缺口在一定程度上就是运营期内资本金净现金流量(CI-CO)为负的值。特别是,城市轨道交通项目在前期运营期间,项目利润总额为负时,企业无需缴纳所得税和提取法定盈余公积金,此时项目的资金缺口就是资本金净现金流量。

作为企业而言,资本金的现金流量表是站在企业的角度考察项目资金运作情况,出现负的净现金流量的年度恰好也是企业自身的资金链出现问题的年度,也就不难理解此时负的资本金净现金流量就是项目的资金缺口了。

2.3 资金缺口发生的年度分析

笔者对国内多个轨道交通项目的经济分析表明,运营期内的还本付息是导致企业出现资金缺口的最主要原因。我国各个城市的轨道交通项目,根据其项目投资的资金构成和项目财务盈利能力不同,出现资金缺口的年度大约为运营期盈利能力较弱的前5~10年,以及主要车站设备发生淘汰更新的年份。

3 资金缺口补偿措施

城市轨道交通项目是城市重要的公共基础设施,为社会提供高效率的旅客运输服务,满足人们日常出行需求,缓解城市地面公共交通压力,属于大型公益性项目。由于城市轨道交通项目建设资金投入大、建设周期长、普遍投资收益率低、投资回收期长,很难具备商业运行条件,因此城市轨道交通项目在世界范围内大多处于亏损状态。

由于运营中将产生较大财务亏损,运营公司只有得到相应补偿,才能维持线路的正常运营。补偿的内容包括经营亏损以及投资过程中形成的债务。我国的城市轨道交通主要是政府投资。随着城市的轨道交通网逐步扩大,政府也将不断加大公共财政对轨道交通的支持力度,以此来购买公共交通服务。因此,需制定切实有效的政府财政补贴预案,以维持轨道交通项目的正常运营。本文结合国内外轨道交通运营的经验,探讨几种适合可行的政府财政补贴方式。

3.1 财政现金补贴

财政现金补贴是最直接的补偿方式。政府财政部门可根据运营年度亏损报告,对项目的运营亏损和债务偿还以现金的形式进行补偿。该资金可由市财政预算资金安排或通过设立城市轨道交通专项建设资金,专款专用,以确保项目的建设投资和运营补贴。

3.2 赋予运营公司沿线土地及物业开发与经营收益

地铁公司掌握的资源较少,其资金主要为所属城市的财政投资,资金来源渠道单一。城市轨道交通建设资金和运营亏损补贴需充分发挥地铁资源(周边土地及物业开发等)在项目建设与经营过程中的作用,并对其实行集约化管理,通过资源整合,实现建设目标和经营目标。

可采取赋予运营公司线路沿线土地及物业开发与经营收益作为政府财政补贴的做法。在此可以借鉴香港地铁的发展模式:政府在审批地铁规划时(对规划严格保密),将周边土地(政府对周边土地严格控制)开发权交给地铁公司。香港土地价格昂贵,而政府对土地拥有绝对的控制权。土地出让是通过公开竞拍的方式形成,并由监察部门监督拍卖过程,确保其公正与透明。地铁公司通过地产交易筹集到的资金,可以在很大程度上补充地铁建设的需求。

地铁公司通过对政府给予的沿线土地及物业开发与经营,其收益作为地铁项目亏损补贴和债务偿还的主要资金来源。

3.3 财政政策优惠

城市轨道交通为城市重要基础设施,是公益性项目,因此决定了其社会效益大于自身的财务效益。地方政府可以通过制定相关政策措施,减免所得税、营业税、城市维护建设税等税收,减轻运营企业的财政压力;或政府通过企业的盈利互补,利用效益好的企业盈利补贴地铁的亏损,在此基础上以实现财务的总体平衡。

4 结 语

在城市轨道交通项目的前期研究过程中,项目的财务内部收益率和运营期间的资金缺口是项目工程经济分析中备受关注的指标。根据笔者对财务内部收益率涵义的理解,轨道交通作为城市公共基础设施的百年工程,在所测算的25年运营期内所得到的财务内部收益率不应是衡量项目财务可行性的硬性指标。城市轨道交通项目的盈利性应以长远的眼光来衡量。因此,应秉着为项目负责、为政府负责的态度,遵循客观公正的原则,严格根据项目的实际情况对其财务能力进行评价。在项目盈利能力不佳的情况下,应侧重项目运营期资金缺口的测算,为今后政府制定资金缺口补贴预案提供决策依据。

[1]国家发展和改革委员会,建设部.建设项目经济评价方法与参数[M].3版.北京:中国计划出版社,2006.

[2]中华人民共和国住房和城乡建设部.市政公用设施建设项目经济评价方法与参数[M].北京:中国计划出版社,2008.

[3]黄卫,张宁,陈晖,等.基于收入成本比的城市轨道交通运营理念[J].城市轨道交通研究,2009(2):6.

Urban Rail Transit Projects'Financial Inner Return Rate and Capital Gap

Chen Fugui

First,through analyzing the implication of FIRR(financial inner return rate)and,based on the development of urban rail transit in China,this paper describes different FIRR grades of track lines in one city and their relationship with the norm FIRR;then analyzes the capital gap and the main affecting factors,explaines the relationship between capital gap and the project investment net cash flow.Finally,the paper proposes some government financial subsidy modes for urban rail transit projects which are suitable for the situation of China,to provide suggestions for governmental subsidy in the future rail transit projects.

urban rail transit;economic evaluation;financial inner return rate;capital gap;financial subsidy

F 505:U 231

2009-10-10)

猜你喜欢

今日农业(2021年6期)2021-06-09

支部建设(2020年30期)2020-12-18

中国资产评估(2019年10期)2019-11-04

中国商论(2019年8期)2019-07-14

证券市场红周刊(2018年42期)2018-05-14

中国工程咨询(2016年7期)2016-02-13

财经界(学术版)(2015年19期)2015-12-23

中国卫生(2015年9期)2015-11-10

中国商论(2015年1期)2015-03-11

中国氯碱(2014年12期)2014-02-28