县域金融运行与外部环境相关性研究

——以湖南省88个县(市)为例

2011-10-10 08:57冯湘勇

中南财经政法大学学报 2011年2期

唐 棠 冯湘勇

(湖南大学金融与统计学院,湖南长沙410079)

县域金融运行与外部环境相关性研究

——以湖南省88个县(市)为例

唐 棠 冯湘勇

(湖南大学金融与统计学院,湖南长沙410079)

本文选取《湖南省县域金融生态评估技术分析报告》的相关数据,运用相关模型方法分析了县域金融运行与外部环境的相关性,得出以下结论:经济基础、信用环境和法治环境对县域金融运行均有很大的影响,经济基础对县域金融运行影响最大,信用环境的影响次之;法治环境是影响县域金融机构风险状况的重要因素;而外部环境对县域金融机构盈利能力的影响相对较小。应从引导县域金融资源回流、优化信用环境、加强法治环境建设等角度,改善县域金融运行环境,促进县域金融健康有序运行。

县域金融;信用环境;法治环境

一、引言

县域经济是国民经济的重要支撑和城乡统筹的关键,连续7年的中央一号文件都强调加快县域经济发展。对此,如何改变县域金融体系发展滞后、运行不畅,不能为县域经济发展提供有力的金融支撑的状况成为亟待解决的问题。金融体系能否健康有序运行与其生存、发展的社会环境有着密切关系,广义上说,包括政治、经济、文化、自然等一切与金融业相互影响、相互作用的环境;狭义上说,包括法律体系、社会信用体系、经济发展基础等。本文从分析县域金融运行存在的问题出发,运用2009年湖南大学与中国人民银行长沙中心支行联合课题组的研究成果《湖南省县域金融生态评估技术分析报告》的相关数据,建立相关模型,以湖南省88个县(市)为样本,分析县域金融运行与外部环境的相关性,希望从中得到有益的启示。

二、研究指标的选取和模型分析方法

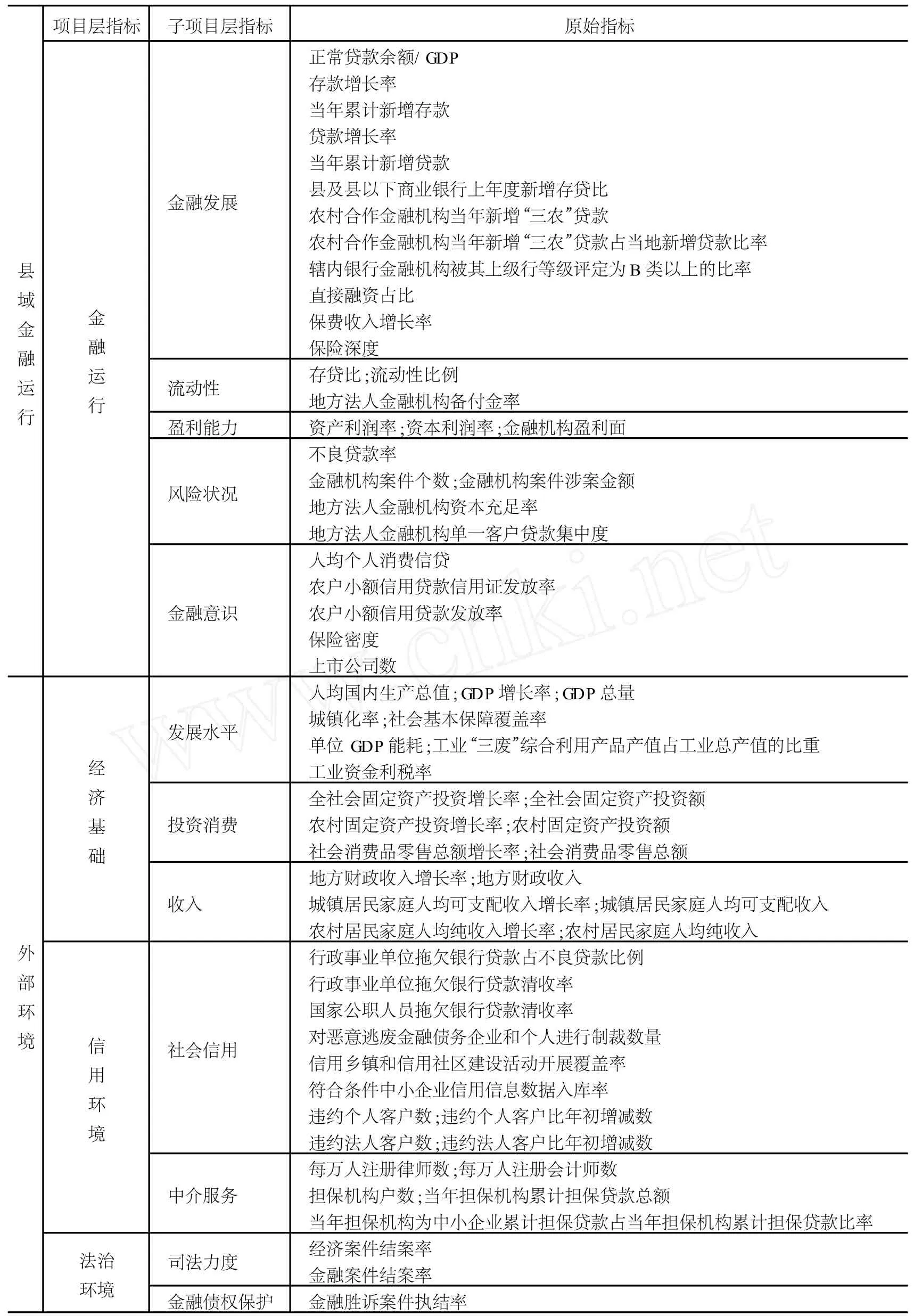

1.研究指标的选取。为了研究县域金融运行与外部环境的相关性,需要选取合适的指标来表示县域金融运行和外部环境。由于县域金融运行和外部环境的情况均十分复杂,单一的指标不能全面地衡量其具体情况,本文引用《湖南省县域金融生态评估技术分析报告》中的指标来衡量县域金融运行和外部环境。该课题组构建了县域金融生态评估指标体系,指标体系分为项目层、子项目层和原始指标层三个层次,分别衡量了县域法治环境、经济基础、信用环境和金融运行的情况。在项目层指标中经济基础、信用环境和法治环境分别从不同角度衡量了金融运行的外部环境;金融运行指标是对县域金融运行总体情况的衡量。指标体系的主要内容如表1所示。

2.研究方法。首先采用线性回归模型分析外部环境对县域金融运行的影响。在该线性回归模型中,被解释变量为金融运行指标,解释变量分别为经济基础指标、法治环境指标和信用环境指标。为了更好地分析这3个解释变量对被解释变量的影响,我们分别构建了3个线性回归模型,即县域金融运行指标与经济基础指标的线性回归模型、县域金融运行与法治环境指标的线性回归模型和县域金融运行与信用环境指标的线性回归模型,并通过3个模型的显著性检验来分析这种影响是否存在,通过线性回归模型的系数来分析这种影响的大小。具体的线性回归模型形式如下:

式中x为自变量,y为因变量,ε~N(0,σ2),β0、β1为待定系数。

在分析了外部环境对县域金融运行影响的基础上,我们运用相关系数分析方法进一步考察经济基础指标、法治环境指标和信用环境指标的各方面(表1中子项目层指标)与金融运行指标的各方面(表1中子项目层指标)的相关性,再结合线性回归模型的分析结果,就能较为全面地反映县域金融运行与外部环境之间的相关关系。相关系数的公式如下:

其中:xi为自变量的标志值为自变量的平均值;yi为因变量数列的标志值为因变量数列的平均值;n为变量数列的项数。

三、实证分析

(一)外部环境对金融运行的影响分析

1.线性回归模型估计结果。本文使用 Eview s6.0软件,采用最小二乘法(o rdinary least square,OLS)估计线性回归模型。

首先,对金融运行指标得分与经济基础指标得分作一元线性回归,并得到了残差序列μi,对其进行W hite异方差检验,结果发现残差序列μi存在显著的异方差性。为了消除异方差性,本文采用加权最小二乘法(weighted least square,WLS)对模型重新估计,其中用残差序列μi的绝对值的倒数序列作为加权序列ωi,得到县域金融运行与经济基础的一元线性回归模型:

诗话是中国古代文学批评特有的形式之一,肇始于宋代欧阳修《六一诗话》。诗话的内容复杂,如同笔记般风格轻松随意,“以资闲谈”,“内容固然以诗为主,但又不限于诗,实可以‘驳杂’二字括之”[10]466-467。清诗话在《诗经》学方面,也有表现,出现一些以诗话形式专门讨论《诗》的专著,而在诗话中片段式论《诗》的情况,更是随处可见,汇聚起来洋洋大观,这里仅就论《诗》专著进行讨论。

其中,变量F代表金融运行,变量E代表经济基础。T统计量在1%的置信水平下都显著,变量E和常数项均通过了t检验。拟合优度R2=0.778 8,说明该模型的拟合程度较好。F统计量为302.8,具有1%的显著水平,表明因变量对自变量有显著的线性关系,即回归模型是显著的。DW统计量为2.2接近于2,不存在序列相关性。

其次,运用以上方法分别对金融运行指标得分与信用环境指标得分、法治环境指标得分作一元线性回归,分别得到以下估计结果,即式(4)和式(5):

表1 研究指标说明

式(4)为县域金融运行与信用环境的一元线性回归模型。F代表金融运行,变量C代表信用环境。T统计量在1%的置信水平下显著,变量C和常数项均通过了t检验。拟合优度R2=0.967 6,说明该模型的拟合程度很好。F统计量为2 569.3,具有1%的显著水平,表明因变量对自变量有显著的线性关系,即回归模型是显著的。DW统计量为1.8,不存在序列相关性。

表2 4县外部环境与金融运行指标得分

式(5)为县域金融运行与法治环境的一元线性回归模型。F代表金融运行,变量L代表法治环境。T统计量在1%的置信水平下显著,变量L和常数项均通过了t检验。拟合优度R2=0.453 3,说明该模型的拟合程度较好。F统计量为71.3,具有1%的显著水平,表明因变量对自变量有显著的线性关系,即回归模型是显著的。DW统计量为2,不存在序列相关性。

2.影响分析。根据上述回归结果可知,外部环境的三个方面——经济基础、信用环境和法治环境对县域金融运行均存在正相关关系,即经济基础、信用环境和法治环境越好,县域金融运行越好。但是,外部环境的三个方面对县域金融运行的影响程度是不同的。其中,经济基础对县域金融运行影响最大,影响程度为0.382 5;信用环境的影响次之,影响程度为0.364 2;法治环境对县域金融运行的影响相对较小,影响程度为0.107 4。

本文选择了湖南省88县(市)中的4县(这4县的名称由A、B、C、D代替)具体分析经济基础、信用环境和法治环境对县域金融运行影响程度的大小,如表2所示。首先,从A县与B县的得分情况来看,B县的信用环境得分和法治环境得分都大于A县,而A县的金融运行得分仍优于B县,主要是因为A县的经济基础得分大于B县。这说明经济基础对县域金融运行的影响最大。其次,比较C县与D县的得分情况,这两县的经济基础得分相同,D县的法治环境得分大于C县,C县的信用环境得分高于D县,C县的金融运行得分优于D县,这说明信用环境对县域金融运行的影响程度大于法治环境。

(二)县域金融运行各方面与外部环境各方面的相关性分析

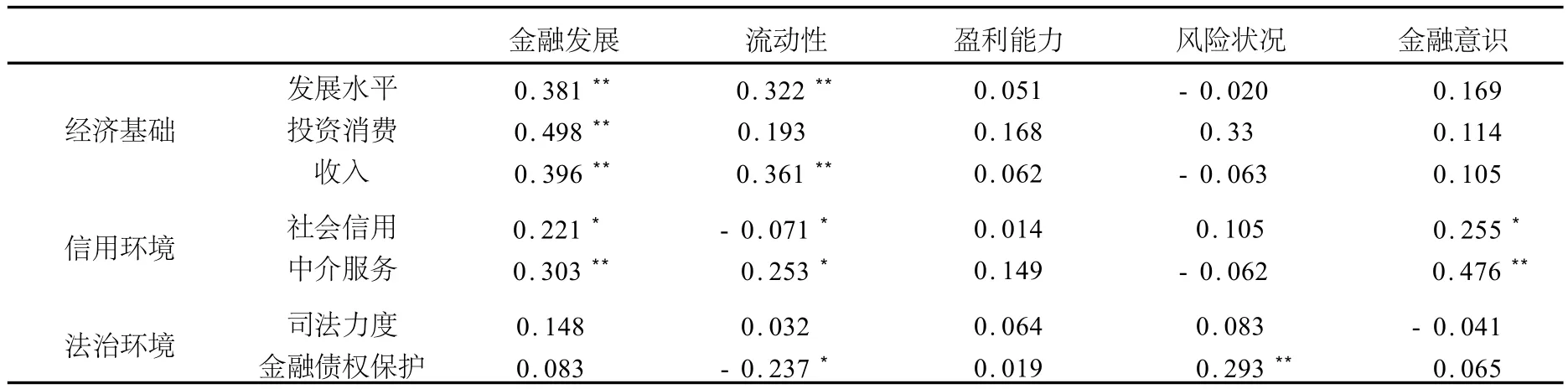

1.相关系数的测算。为了考察县域金融运行各方面与外部环境各方面的相关性,本文分别对经济基础、法治环境和信用环境的子项目层指标得分与金融运行的子项目层指标得分进行了相关性分析,运用SPSS软件对它们的相关系数进行了测算,结果如表3所示。

表3 金融运行与外部环境的相关系数

2.相关性分析。通过分析表3中金融运行子项目层指标与经济基础、法治环境和信用环境子项目层指标的相关系数,我们可以得出以下结论:

(1)县域金融发展程度与经济基础及信用环境密切相关。由表3可以看出,县域金融发展指标得分与经济基础的三个方面以及信用环境的三个方面均存在显著的相关关系。其中,县域金融发展指标得分与发展水平指标得分、投资消费指标得分及收入指标得分的相关系数最大,并都具有1%的显著水平,这说明它们之间存在着较强的相关性;金融发展指标得分与社会信用指标得分的相关系数为0.221,并具有5%的显著水平,金融发展指标得分与中介服务指标得分的相关系数为0.303,并具有1%的显著水平。另外,县域金融意识指标主要衡量了该县的个人消费信贷水平、小额贷款水平、保险发展水平及上市公司数量,一定程度上反映了县域金融发展的情况。由表3可知,金融意识指标得分与社会信用和中介服务指标得分也存在明显的相关关系,特别是它与中介服务指标得分的相关系数为0.476,且具有1%的显著水平。总之,县域金融发展程度与县域经济及信用环境密切相关。为了具体说明这一结果,我们选取了湖南省88县(市)中的3个县(E县、F县和 G县),对它们的情况进行对比分析,如表4所示。

表4 3县外部环境与金融发展指标得分

从表4可以看出,E县、F县和 G县的金融发展指标得分、经济基础指标得分和信用环境指标得分三者呈同向变动,而金融发展指标得分与法治环境指标得分变动方向不一致。这说明县域金融发展程度与经济基础及信用环境密切相关。

(2)法治环境是影响县域金融机构风险状况的重要因素。由表3可知,县域金融机构风险状况得分与法治环境中金融债权保护得分有明显的相关关系,其相关系数为0.293,并具有1%的显著水平,而与外部环境中其他两方面相关性不显著。我们同样通过分析湖南省88县(市)中的3个县(H县、I县和J县)的具体情况来说明这一结果,如表5所示。

表5 3县外部环境与风险状况指标得分

由表5可知,H县、I县和J县的风险状况得分与法治环境得分变动趋势是一致的,而与经济基础得分和信用环境得分变动趋势不一致。这说明法治环境是影响县域金融机构风险状况的重要因素。值得注意的是,在法治环境的两个方面中,衡量地方法院对金融案件判决结果的执行情况的金融债权保护指标与县域金融机构风险状况指标存在着显著的相关关系,而衡量经济金融案件结案率的司法力度指标与县域金融机构风险状况指标相关关系不显著。这说明案件判决结果的执行力度和效率是影响县域金融机构风险状况的重要因素。

(3)外部环境对县域金融机构盈利能力的影响相对较小一些。由表3可知,县域金融机构盈利能力得分与外部环境各方面得分的相关系数较低,并且不显著。究其原因有两个:第一,由于经济基础好的地区金融机构数量较多,竞争较为激烈,金融机构争夺资源的难度较大。而在经济基础差一些地区经营的金融机构面临的竞争不那么激烈,其争夺资源的难度较小。因此,在经济基础差的地区经营的金融机构的盈利能力不一定比在经济基础好的地区经营的金融机构弱。第二,在经济基础差一些的地区,金融机构如果自身经营管理水平较高,善于挖掘当地资源,培育盈利能力强的项目,也可实现较高的盈利。

四、研究结论与建议

根据上文的实证分析,首先我们明确了外部环境的三个方面,即经济基础、信用环境和法治环境对县域金融运行均存在正相关关系,就影响程度而言,经济基础对县域金融运行影响最大,信用环境的影响次之。其次,我们分析了外部环境对金融运行各方面的影响,即县域金融发展程度与经济基础及信用环境密切相关;法治环境是影响县域金融机构风险状况的重要因素;外部环境对县域金融机构盈利能力的影响相对较小一些。根据以上研究结论,我们认为应该从以下三方面入手改善外部环境以促使县域金融健康有序运行。

1.引导县域金融资源回流,形成经济与金融协调发展。大量资金外流已经严重制约县域经济金融发展,引导县域金融资源回流是形成经济金融协调发展的关键。县域金融资源若回流到县域内发展,能够进一步夯实农村发展基础,有助于破解城乡二元结构,促进县域经济发展。而县域经济的发展反过来会促使县域金融发展,有助于吸引更多的金融资源,并引导其他资源的配置,从而形成金融发展和经济增长的协调发展和良性互动。而引导县域金融资源回流主要从两方面着手:一方面,地方政府应因地制宜地对“三农”实施扶持政策,强化全方位的正向激励机制。地方财政资金可以改变直接投放补贴的形式,对发放当地贷款的金融机构给予一定的奖励,或者针对“三农”贷款担保物普遍不足的问题,成立担保基金,存入金融机构以鼓励其发放“三农”贷款,以发挥财政资金四两拨千斤的作用[2]。工商、税务等行政部门可以通过对发放当地贷款达到一定比例的金融机构减免费用等手段,鼓励金融机构增加对县域的信贷投放力度。另一方面,地方政府应当千方百计挖掘当地资源,因地制宜确立当地经济发展的主导产业,大力开发及培育项目,尽量做大产业规模,拉长产业链,产生集聚效应,以切合实际的经济利益预期,来吸引金融资源回流。

2.优化信用环境,促进县域金融发展。优化信用环境的关键是建立起以失信约束惩罚机制为核心的信用管理体系。优化县域信用环境应从以下几方面入手:第一,大力宣传和普及信用知识,增强城乡居民信用意识。充分发挥各种媒体工具正确的舆论导向作用,对社会各阶层进行全方位的信用教育,提高对诚信的认知度,推动形成诚信为本、操守为重的良好社会风尚。第二,加快农村征信系统建设,加快农村征信系统电子化进程,提高银行信贷登记咨询系统网络的覆盖面。第三,通过强化金融、司法、税务、工商各部门信息共享机制,加快建设公共信息平台,建设面向企业和个人、覆盖社会经济生活各方面的社会诚信体系,以加强信用惩戒制度的建设。

3.加强法治环境建设,控制金融风险。良好的法治环境能保障当地金融机构的良性发展,保护金融主体的权益,减少恶意信用欺诈和逃废金融债务等不良行为的发生,从而有效地防范金融风险。防范金融风险的一个重要途径是改善法治环境,而改善法治环境的重点在于加大执行力度。强化县域法治环境建设可以从以下几方面着手:第一,增强司法的独立性,司法、工商、税务、审计等职能部门要独立依法行使职责,公正地履行职责,健全相互之间的制约机制,杜绝地方政府对职能部门的干预。公安、检察、法院、工商等执法部门要切实履行维护金融债权的工作职责,建立联动机制,形成工作合力,严厉打击恶意逃废金融债务的行为,为县域金融稳定与发展创造公正公平的法治环境。第二,加大对涉及金融领域犯罪活动的立案、审判、执行的力度,为金融机构运行提供良好法制保障。以清理金融纠纷案件为突破口,加大审结案件的执行力度,依法维护金融债权,多法并举清收不良贷款,加大对金融违法犯罪案件的打击力度。

[1]湖南大学,中国人民银行长沙中心支行联合课题组.湖南省县域金融生态评估技术分析报告[R].2009.

[2]吴晓灵.充分利用财政杠杆改进农村金融和小企业的金融服务[J].中国农村信用合作,2009,(4):22-24.

(责任编辑:陈敦贤)

F832.35

A

1003-5230(2011)02-0115-06

2010-11-15

唐 棠(1985—)女,湖南衡阳人,湖南大学金融与统计学院硕士生;

冯湘勇(1977—)男,湖南永州人,湖南大学金融与统计学院博士生。

猜你喜欢

建材发展导向(2021年10期)2021-07-16

商周刊(2017年6期)2017-08-22

经济研究导刊(2017年3期)2017-03-23

中小企业管理与科技·下旬刊(2016年12期)2017-01-17

新教育时代·教师版(2016年29期)2016-12-05

中国卫生(2016年7期)2016-11-13

中国市场(2016年34期)2016-10-15

——以重庆永川松溉罗氏宗族为例

天府新论(2016年2期)2016-02-13

中国卫生(2015年7期)2015-11-08

中国检察官(2015年14期)2015-02-27