地方政府FD I税收竞争的策略性及其经济增长效应

2011-10-10 08:57杨晓丽

中南财经政法大学学报 2011年2期

杨晓丽

(南开大学跨国公司研究中心,天津300071)

地方政府FD I税收竞争的策略性及其经济增长效应

杨晓丽

(南开大学跨国公司研究中心,天津300071)

本文以我国1999~2006年省级面板数据为研究对象,首先利用 Mo ran’s I指数和空间误差模型(SEM)分析地方政府FD I税收竞争的策略性,然后使用广义最小二乘法(GLS)考察这种策略性税收竞争对FD I经济增长效应的影响。Mo ran’s I指数以及SEM回归结果显示,经济发展水平接近的地区间外资企业实际税率具有显著的正相关性,地区外资企业所得税率将随与之经济发展水平相近地区税率的降低而降低;GLS回归结果表明外资企业税收优惠能够显著阻碍FD I对当地经济增长的促进作用,并且优惠幅度越大,阻碍作用越大。

地方政府竞争;外商直接投资;税收策略性;空间误差模型;经济增长

一、引言

改革开放以来,在“发展才是硬道理”的政策指引下,中央政府以 GDP为核心建立起一整套相对绩效考核体系评价地方政府官员的政绩。相对绩效考核方法在降低考核误差、提高激励效果的同时也在地方政府官员间形成了一种非上即下的政治排位赛竞争,使地方政府官员在推动辖区经济增长过程中互不合作,经济发展政策具有较高的模仿性和攀比性。由于目前资本仍然是经济增长的主要驱动力,各地区为了促进辖区GDP增长,纷纷采用多种手段限制区内资本流出,并提出多种优惠措施吸引区外资本流入。与国有资本和私有资本相比,国外资本流动性更强,并且可以绕过僵化的国内金融体制,此外还是“资本、专利和相关技术的结合体”,注入资本的同时能够产生多方面的溢出效应,因此备受地方政府青睐。为了提高对FD I的吸引力,各地政府纷纷采取多种措施强化自身区位优势,具体包括:为外资企业提供税收优惠、各种名义的财政补贴、廉价批地、增加生产性基础设施建设投入、优化制度环境、对国家环境政策的“非完全执行”等。诸多手段中,由于几乎不需要任何执行成本,粗放型税收竞争成为地方政府引资竞争的主要特征[1]。虽然国家针对外资企业制定了一系列诸如“两免三减半”的优惠性政策法规,但在实施过程中,几乎各地政府都突破了国家规定的优惠幅度,由“两免三减”变为“五免五减”,甚至“十免十减”的规定也屡见不鲜。以外资企业实际所得税为例①,从1999年起,外资企业实际所得税率不断下降,由1999年的23.27%降为2004年的17.1%,虽然从2005年开始有所恢复,2006年达到22.33%,但各年全国外资企业平均实际所得税率均远低于国内企业33%的法定所得税率,这为“竞争到底线”的税收竞争理论提供了最好的事实诠释。

实证研究表明降低企业所得税率可以加强地方政府的区位优势从而提高FD I流量[2][3][4],但税收优惠同时也会降低外资企业在华经营成本,这一方面会使一些本不具备厂商优势的企业依赖制度红利获利,降低我国FD I质量;另一方面对那些拥有厂商优势的外资企业,税收优惠会提高其相对竞争力,加剧外资企业在国内的市场掠夺效应,甚至抑制国内企业的研发努力。由此产生的问题是,FD I虽已被证明可以通过多种途径推动我国经济增长[5][6][7],但地方政府的优惠税率竞争是否会影响FD I的经济增长促进作用呢?如果有,这种影响与税收竞争激烈程度的关系如何?目前国内相关文献并不多见,本文试图利用省级面板数据对此问题进行考察。

二、相关文献回顾

关于政府间税收竞争的策略性,M intz和 Tulkens、W ildasin、Bucovetsky指出当辖区规模足够大,每个辖区都有能力通过改变税率影响资本净收益时,辖区税率政策将呈现很强的策略性,并产生“竞争到底线”的结果[8][9][10]。王丹、刘洪生、徐静通过理论模型证明当政府利用税率进行 FD I竞争时,参与横向竞争的地方政府越多,均衡税率越低[11]。税收竞争策略性的检验一般采用空间计量方法,鉴于现实中财产税与理论模型中的资本税最为接近,国外实证研究多以财产税为分析对象,Heyndels、Vuchelen、Brueckner、Saavedra和Revelli等学者对不同国家和地区的实证研究均发现竞争地区税收反应函数系数显著为正[12][13][14]。国内相关实证研究并不多,且多以宏观税负为研究对象,研究方法同样为空间计量分析,但结论不一而足:沈坤荣、付文林使用1992年和2003年各省截面数据考察了省际间宏观税负的策略性,发现税收竞争反应函数斜率为负,他们认为这是由于省级政府在税收竞争中采取了差异化的竞争策略[15],由于其分析仅使用两年截面数据,结论缺乏普遍性和长期性;王守坤、任保平将各省地方财政一般预算收入作为税负的替代变量,使用1978~2006年各省面板数据分析省级政府间财政竞争的策略性,发现反应函数曲线向右上方倾斜,竞争效应显著[16];张宇、蒋殿春将外资企业实际税率作为分析对象,发现各地区引资过程中的FD I税率优惠存在显著的模仿性和竞争性[17],但他们的研究没有控制地方其他区位优势对税率的影响,而地方政府在 FD I竞争过程中可以采取差异化策略加强其区位优势,如增加生产型基础设施建设投入、缩小政府规模、提高行政效率等,忽略这些影响因素可能导致结果有偏;李永友、沈坤荣的研究结果也表明虽然税收竞争一直是我国辖区间竞争的主要特征,但随着时间变化,竞争策略正由单纯的税收竞争向财政支出领域扩展[1],因此在分析过程中,必须对可能显著影响地方政府竞争优势的变量加以控制。

对于地方政府FD I税收竞争的经济影响,国内相关文献并不多。朱轶、熊思敏分析了FD I税收竞争对国内资本尤其是私人资本的挤出效应,发现引资优惠加剧了 FD I对我国私人资本的挤出效应[18];王文剑、仉建涛、覃成林则在考察FD I经济增长效应的基础上加入财政分权与FD I乘积的交互项以考察财政分权对FD I增长绩效的影响,发现分权带来的过度竞争在东部和中部地区都不利于FD I增长效应的发挥[19],但文章没有详细分析不同竞争手段对FD I增长效应的影响;沈坤荣、付文林考察了税收竞争的增长绩效,文章仅以宏观税负为自变量对 GDP进行回归,结论是地区税负水平越高,经济增长越快[15]。

从文献梳理中可以发现,对辖区税收竞争的实证研究一般使用空间计量方法考察辖区间税收竞争反应函数的斜率,国外研究多以对当地流动性资本征收的税率为研究对象,而我国地方政府竞争的主要对象是外资企业,虽然大家对地方政府竞相降低FD I实际税率的行为司空见惯,但鲜有文献直接以外资企业实际税率作为分析对象(张宇、蒋殿春除外)考察地方政府税收竞争的策略性,此外税收竞争对FD I经济增长效应影响方面的相关研究也不多见,有鉴于此,本文将首先考察外资企业实际税率竞争的策略互动性,然后在此基础上检验这种税率优惠竞争对FD I经济增长效应的影响。

三、计量模型和数据来源

(一)模型设定

1.FD I税收竞争的策略性。虽然FD I是否选择在某地投资取决于当地政治稳定与否、市场规模大小以及劳动力成本高低等,但一旦FD I确定要在该地投资,具体选择在“什么地点”投资时,税收激励将发挥重要作用。由于以“外资为目标商品、税收优惠程度为价格”的招商引资市场是典型的卖方市场,弱区位优势地区只能依靠提供更多的税收优惠才可能获得投资,而预见到竞争对手的这一策略,强区位优势区为了留住外资势必会提高优惠幅度,从而使税率呈现明显的策略性。沿袭前人做法,本文同样使用空间计量经济模型考察地方政府FD I税率竞争的策略互动性。

空间计量经济学的基本思想是将经济单位间的相互关系引入模型,通过一个空间权重矩阵W对基本线性回归模型进行修正,以检验各单位经济变量间是否存在相互依赖性及依赖程度。进行空间计量分析前需要首先判断经济变量间是否存在空间相关性,如果存在,则在相关经济理论基础上,进一步建立空间计量经济模型进行检验。通常使用Moran指数进行空间自相关统计分析,其定义为:

进行空间相关性统计分析后,使用纳入空间效应的空间常系数回归模型检验FD I税收竞争的空间策略性。空间常系数回归模型包括空间自相关模型(SAR)和空间误差模型(SEM)。

空间自相关模型的表达式为:

空间误差模型的表达式为:

其中TAX和W定义同上;X为外生解释变量矩阵,由于外商是否在某地投资取决于该地区的综合投资环境,因此所有影响FD I区位选择的因素都可能对外资企业实际税率产生影响,综合前人对FD I区位影响因素的相关研究结论,这些变量包括地方经济发展水平或市场规模、基础设施水平、政府规模、城市化水平以及反映地区外资集聚效应的外商投资水平等;ε和μ为服从正态分布的随机误差向量;ρ和λ分别为空间自回归系数和空间误差系数,前者表示其他地区税率对本地区税率的影响方向和程度,后者表示其他地区关于实际税率的误差冲击对本地区观测值的影响程度。

2.FD I税收竞争的增长效应。降低税率固然可以提高FD I流量,但同时也会降低外资企业在华经营成本,本文认为税收优惠竞争可能通过如下途径削弱FD I的经济促进作用:首先税率降低会使一些自身不具备厂商优势、仅以利用我国制度租金为目的的外资企业流入,降低 FD I质量;其次,拥有厂商优势的外资企业在研发水平、管理能力、产品质量、品牌号召力等方面远胜于国内企业,税率优惠将拉大二者竞争力差距,使本已缺乏竞争力的国内企业尤其是私有企业雪上加霜,产生亏损、破产或者被兼并的后果;此外过大的竞争力差距将减少外资企业采用先进技术的动力。

为了考察地方政府FD I税收竞争是否会对其增长效应产生影响,本文首先控制外生变量,利用模型(4)考察FD I对经济增长的影响:

然后在模型(4)中加入税收优惠程度与FD I的交互项,利用模型(5)考察税收优惠如何影响FD I的经济增长效应:

其中LnGDP表示经济增长;LnFD I代表外商实际投资额;FD IT是税收优惠程度与FD I的乘积交互项;Z是可能影响经济增长的其他控制变量,包括固定资产投资、劳动力投入、国有化程度、城市化水平和外贸依存度。为了控制面板数据可能存在的异方差以及序列相关,本文使用广义最小二乘法(GLS)进行估计。

(二)变量设计及数据来源

模型(1)~(5)涉及的变量定义如下:李永友、沈坤荣、朱轶和熊思敏均采用单位资本存量税收负担率表示外资企业实际税率[1][4][18],由于其前提是所有外资都盈利,所以此法将低估外资实际税率,本文参考张宇和蒋殿春的方法,使用外资企业所得税与外资企业当年毛利润之比表示外资企业实际税率 TAX[17]。空间权重矩阵W是一个方块对角矩阵,每个方块代表任意一年的权数矩阵,踪家峰、李蕾和郑敏闽指出,理论上来说W中各元素最好与方程中其他参数一样通过估计得出,但在实际操作中,由于自由度不够,无法利用数据和模型生成权重矩阵,须根据空间模型的经济含义事先设定[20]。相关文献多采用地理邻接矩阵、地理距离矩阵以及 GDP之差倒数矩阵作为空间权重矩阵,考虑到地方政府FD I竞争的对象更多的是经济发展水平与之接近的地区,而且张宇和蒋殿春的研究也证实了这一推断[17],本文采用各省实际人均之差的倒数作为权重,即矩阵W中元素wij=实际估计时,需要首先对 W进行标准化处理,使权重矩阵每行之和均等于1。

使用模型(2)和(3)估计地方政府FD I税收竞争的策略性时,各控制变量依次定义为:用地区不变价GDP的对数表示经济发展水平或市场规模(LnGDP);各地外商投资水平(LnFD I)用实际FD I的对数表示;基础设施(Lnroad)等于各地区每万平方公里国土面积公路里程数的对数;用各省地方财政决算支出中行政管理费比例近似表示各地政府规模(Gsize)。

模型(5)中交互项FD IT=LnFD I*(0.33-TAX),0.33与外资企业实际税率 TAX之差表示税收优惠幅度。根据经济增长相关经验研究,控制变量Z设定为:城市化水平(U rb)用城镇就业人口比重表示;国有化程度(SOE)等于国有企业职工人数占年末从业人数的比重;分别用实际固定资产投资额对数以及年末从业人数的自然对数表示固定资产投资(Ln K)和劳动投入(LnL);外贸依存度(Eximpo rt)用进出口总额与 GDP的比值表示。

本文样本区间为1999~2006年,31个省市自治区截面样本中去掉数据不全或数据异常的山西、青海、贵州、西藏,样本总量为216个,变量数据分别来自中经网、《中国统计年鉴》和《中国工业经济统计年鉴》。

四、计量结果分析

(一)FD I税收竞争的策略性

首先使用Stata10.0软件计算各地区外资企业实际税率的分年Mo ran指数,结果见表1。可以看出从1999年到2005年,Mo ran指数从-0.016稳步提高到0.198,地区间实际税率空间依赖性不断加强,其中2001~2005年,Moran指数显著为正,结合前文中此区间全国外资企业平均税率下降的结论,不难看出地区间FD I税收竞争确实有“竞争到底线”的趋势。

表1 外资企业实际税率空间自相关Moran指数

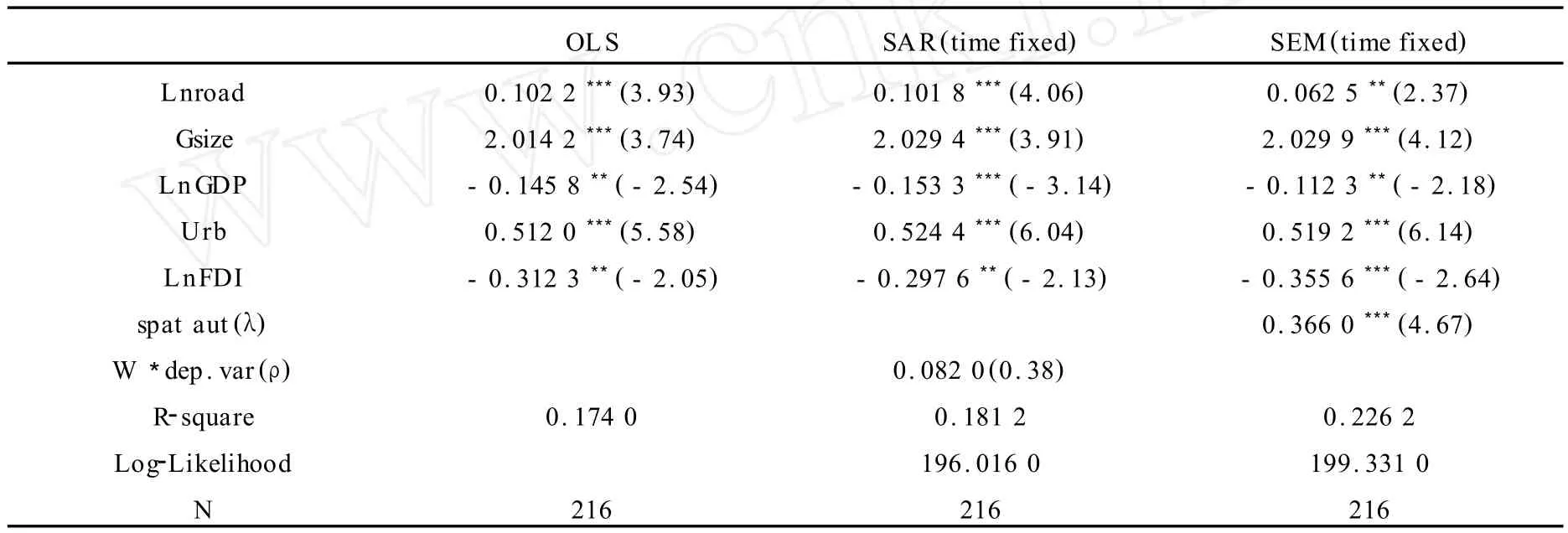

为了进一步确定这种相关性的大小和方向,使用M atlab软件对模型(2)和模型(3)进行空间面板计量分析。由于变量的内生性问题,如果对SAR和SEM模型仍采用传统的OLS估计方法,估计值将有偏或无效,本文按照Anselin的建议采用极大似然法进行估计[21]。

本文对模型(2)和(3)同时进行了地区固定效应、时间固定效应以及地区时间双固定效应回归,地区固定效应以及地区时间双固定效应由于回归结果不显著,不列出其结果。此外,为了显示空间计量回归结果的合理性,表2中同时给出了OLS回归结果。可以看出,与OLS相比,SAR和SEM回归拟合优度都有所提高,说明空间因素确实影响地方政府的税率决策。比较SAR和SEM的回归结果可以看出,SEM拟合优度高于SAR模型,并且空间误差系数显著,结合前文Moran指数的实证结果,认为SEM回归结果较为可信,表明某地区FD I实际税率降低时,与之经济发展水平接近的地区也会降低税率,经济发展水平相近地区的实际税率因某些观测不到因素的影响呈现显著正相关。

此外,从表2中可以看出,生产性基础设施完善以及城市化水平较高的地区可以制定较高的外资所得税税率,表明这类地区在FD I竞争中没有固守税收竞争这种粗放型囚徒困境式竞争策略,而是通过加强其在其他方面的优势提高外资吸引力。行政管理支出比例较高的地区因支出约束难以提供很高的税收优惠幅度,因此政府规模对税率的影响为正。经济发展水平以及外商投资额对实际税率有显著负影响,这源于经济发达以及外商投资水平较高的地区税收来源充足,有能力利用税收竞争强化其竞争优势进而获得更多FD I流入。

表2 FDI税收竞争空间计量回归结果

(二)FD I税收竞争的增长效应

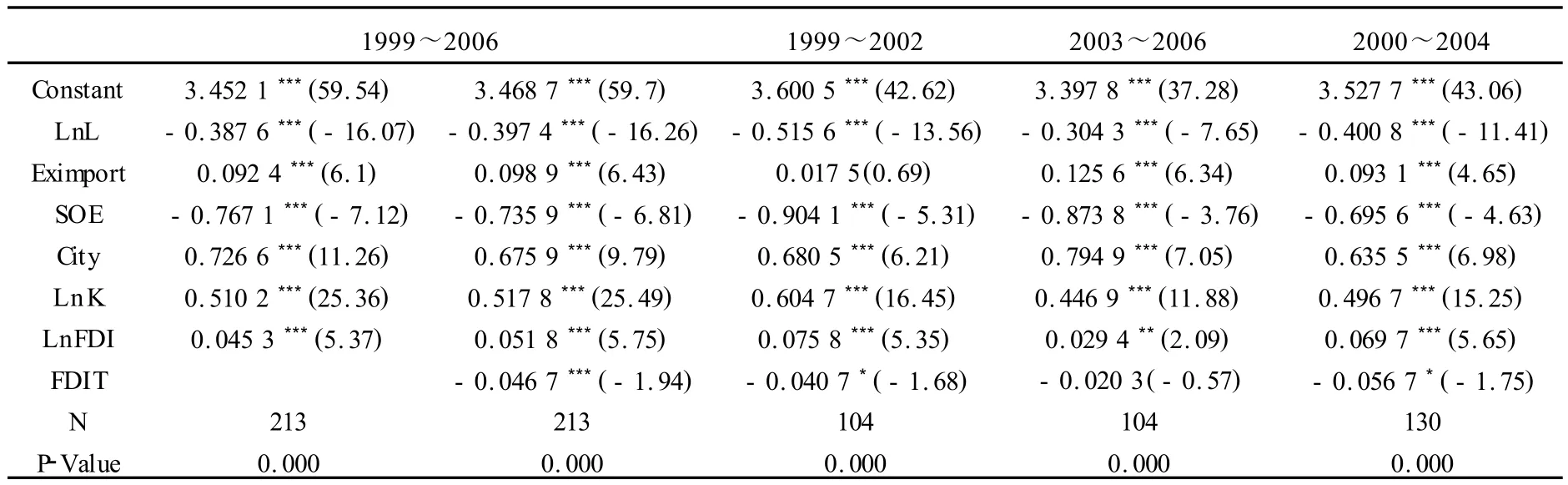

对模型(4)和(5)进行 GLS估计,结果如表3所示。仅考察 FD I对经济增长的影响时,FD I系数等于0.045 3,在1%水平上显著,表明 FD I能够显著促进地区经济增长。加入交互项后,交互项FD IT系数等于-0.046 7,在1%水平上显著,表明FD I税收竞争确实会降低FD I对经济增长的促进作用。为了进一步确认此结论,本文进行了稳健性回归。首先将样本平均划分为两个时间段,分别考察1999~2002年以及2003~2006年FD I税收竞争对其经济增长效应的影响。根据作者前文计算的1999~2006年各省外资企业平均所得税率,1999~2002年实际税率不断下降,因此税收优惠的经济增长负效应可能比较显著,2003~2006年间平均实际税率先降后升,由此推测此阶段税收优惠的经济增长阻碍作用可能并不显著。实证结果证实了这一猜想,从表3可以看出,1999~2002年税收竞争对FD I经济增长效应有显著负影响,而2003~2006年虽然仍为负影响,但结果不再显著。为了进一步考察税率优惠程度与FD I经济增长效应间的关系,使用实际税率不断下降的2000~2004年时间段进行稳健性检验,结果如表3最后一列所示,交互项 FD IT的影响仍显著为负,并且系数-0.056 7的绝对值远大于1999~2006年时间段的-0.046 7,表明税率优惠幅度越大,对 FD I经济增长效应的阻碍作用越强。

表3 FDI税收竞争增长效应回归结果

上述回归结果表明,地方政府为了吸引更多FD I从而提高政治晋升排位赛的胜出概率,纷纷陷入税率竞争的囚徒困境博弈。虽然从总体来看,税率能够通过降低外资企业经营成本提高FD I流入量,但同时也带来了以下两方面不利影响:一方面税收优惠使一些本不具备厂商优势的企业也可以在我国赚得盆满钵盈,降低了我国外资质量。大量劳动密集型外资企业以及“三来一补”型低技术含量的外资企业均属于此列,这类外资企业在中国没有核心技术、没有研发机构也没有决策机构,与正常企业相比更像是在中国设立的一个“加工点”,它们对国家政策异常敏感,一有风吹草动,就会“一夜蒸发”。2008年1月两税并轨后,103家韩资企业“半夜逃离”山东,虽然不能说完全因为税率提高,但不能否认,选择在两税并轨实施后立即撤资,税率提高是其中的重要原因。虽然此类外资短期内可以提高当地官员政绩,创造就业,甚至推动 GDP增长,但这是以对国内企业的政策性挤出效应为代价的,并且此类低质量FD I无法推动我国产业结构升级和技术进步;另一方面,对于本已拥有厂商优势的跨国公司,税收优惠将提高其相对国内企业的市场竞争力,加剧其对国内资本尤其是私人资本的挤出效应。相对外资企业而言,我国大多数私人企业规模较小,竞争力偏弱,在与外资竞争过程中本已处于劣势,面对人为拉大的竞争力差距,私人企业要么被挤出市场,要么被跨国公司兼并,成为其囊中之物。此外,研发的高投入和不确定性导致内外资竞争力差距过大时,内资企业可能不得不减少研发投入[22],这显然不利于我国经济长期可持续增长。

此外,固定资产投资、城市化以及外贸依存度对经济增长都有显著的促进作用;而国有化程度对经济增长有显著的抑制作用,这与国有企业自身的软预算约束以及激励和约束机制不完善有关;劳动力对经济增长的影响显著为负,这与经济增长理论预测相反,负系数可能源于仅使用年末从业人数表示劳动力投入,忽略了劳动力投入质量。

五、结论

政治集权下地方政府官员考核标准对GDP数字的过度依赖,强化了财政分权给地方政府官员带来的经济激励,各地政府纷纷投入GDP增长大战。在我国仍然处于资本驱动型经济增长阶段且国内资本流动性有限的情况下,地方政府针对外资展开了多方位深层次的竞争。诸多竞争手段中,降低外资企业所得税率实施壁垒最低、最容易被使用,由此在地区间形成以粗放型FD I税收竞争为主的引资竞争,囚徒困境式博弈的结果是“鹬蚌相争,渔翁得利”。税收竞争带来的制度红利通过强化外资企业的厂商优势,减少在华经营成本,降低了我国 FD I质量,影响国内技术水平的提高和产业结构升级;另一方面对于拥有厂商优势的外资企业,税收优惠提高了其在国内市场的相对竞争力,加剧了其对国内企业的市场掠夺效应,此外还会削弱国内企业的技术创新积极性,因此税收优惠竞争虽然能够提高外资流入量,同时也可能阻碍FD I对我国经济增长的促进作用。

本文通过空间面板计量分析发现经济水平相近地区间外资企业实际所得税率显著正相关,地方政府间确实存在策略性税收竞争行为,竞争程度从1999年开始不断加剧,2005年开始有所缓和,但实际税率一直远低于国内企业33%的所得税率;之后通过在经济增长模型中加入税收优惠与外资水平的交互项考察了地方政府税收竞争对FDI经济增长效应的影响,结果表明FDI对我国经济增长促进效果明显,但税收优惠不利于FDI经济增长效应的发挥,并且税收竞争越激烈的年份,这种阻碍作用越大。

有鉴于此,本文提出以下政策建议:首先需要改变官员考核标准过度依赖GDP增长率的现状,在考核体系中同时纳入各地经济增长与发展指标以及居民福利、公共设施、环境等指标;其次虽然我国于2008年1月1日实施了“两税合并”,但各级政府仍可以采取体制外手段向外商提供优惠,如改变外资企业投资名目以使其享受更多税收优惠、将地方政府留成部分返还等,因此需要加大对地方政府招商引资行为的监督和约束,对给外资提供超越国家政策底线优惠措施的地方政府官员,采取严厉措施进行惩处;最后,研究结果显示,从2005年开始税收竞争有缓和的趋势,表明部分地方政府开始在FD I竞争中采取差异化策略,策略之一就是提高地方政府财政支出中能够直接为企业带来经济效益的基本建设支出比例,这显然会降低财政支出中的卫生医疗和教育支出比例,不利于居民福利提高以及长期经济增长,因此必须引起上级政策制定者的重视。

注释:

①作者根据《中国工业经济统计年鉴》相关数据计算得出。

[1]李永友,沈坤荣.辖区间竞争、策略性财政政策与FD I增长绩效的区域特征[J].经济研究,2008,(5):58—69.

[2]鲁明泓.外国直接投资区域分布与中国投资环境评估[J].经济研究,1997,(12):37—44.

[3]Tung,S.,Cho,S.Determinants of Regional Investment Decisions in China:An Econometric Model of Tax Incentive Policy[J].Review of Quantitative Finance and Accounting,2001,(17):167—185.

[4]李永友.所得课税对FD I影响的时间动态效应与弹性估计——基于跨省经验数据的实证分析[J].管理世界,2007,(2):17—26.

[5]江锦凡.外商直接投资在中国经济增长中的作用机制[J].世界经济,2004,(1):5—8.

[6]王成岐,张建华,安辉.外商直接投资、地区差异与中国经济增长[J].世界经济,2002,(4):15—23.

[7]魏后凯.外商直接投资对中国区域经济增长的影响[J].经济研究,2002,(4):19—26.

[8]M intz,J.,Tulkens,H.Commodity Tax Competition between Member Statesof a Federation:Equilibrium and Efficiency[J].Journal of Public Economics,1986,(29):33—172.

[9]Wildasin,D.E.Interjurisdictional Capital Mobility:Fiscal Externality and a Co rrective Subsidy[J].Journal of U rban Economics,1998,(25):193—212.

[10]Bucovetsky,S.Asymmetric Tax Competition[J].Journal of U rban Economics,1991,(30):167—181.

[11]王丹,刘洪生,徐静.加入招商引资行为的税收竞争模型[J].世界经济,2005,(1):35—46.

[12]Heyndels,B.,Vuchelen,J.Tax M imicking among Belgian Municipalities[J].National Tax Journal,1998,(51):89—101.

[13]Brueckner,J.,Saavedra,L.Do Local Governments Engage in Strategic Property Tax Competition[J].National Tax Journal,2001,(54):203—229.

[14]Revelli,F.Spatial Patterns in Local Taxation:Tax Mimicking or Error Mimicking[J].App lied Economics,2001,33(9):1101—1107.

[15]沈坤荣,付文林.税收竞争、地区博弈及其增长绩效[J].经济研究,2006,(6):31—39.

[16]王守坤,任保平.中国省级政府间财政竞争效应的识别与解析:1978~2006[J].管理世界,2008,(11):32—43.

[17]张宇,蒋殿春.引资竞争下的外资流入与政府收益[Z].南开大学国际经济研究所工作论文,NO2009008.

[18]朱轶,熊思敏.财政分权、FD I引资竞争与私人投资挤出——基于中国省级面板数据的经验研究[J].财贸研究,2009,(4):77—84.

[19]王文剑,仉建涛,覃成林.财政分权、地方政府竞争与 FD I的增长效应[J].管理世界,2007,(3):13—22.

[20]踪家峰,李蕾,郑敏闽.中国地方政府间标尺竞争——基于空间计量经济学的分析[J].经济评论,2009,(4):5—15.

[21]Anselin,L.A Test for Spatial Autoco rrelation in Seemingly Unrelated Regressions[J].Economics Letters,1988,28(4):335—341.

[22]蒋殿春.跨国公司对我国企业研发能力的影响:一个模型分析[J].南开经济研究,2004,(4):62—66.

(责任编辑:易会文)

F741

A

1003-5230(2011)02-0022-07

2010-11-08

教育部人文社会科学重点研究基地重大项目“FD I、中国产业结构调整及增长模式转化”(08JJD790126)

杨晓丽(1982—),女,山东青岛人,南开大学跨国公司研究中心博士生。

猜你喜欢

环渤海经济瞭望(2021年2期)2021-05-08

房地产导刊(2020年10期)2020-11-16

进出口经理人(2020年6期)2020-06-21

电脑报(2019年12期)2019-09-10

中国外汇(2019年23期)2019-05-25

市场周刊(2017年1期)2017-02-28

中学课程辅导·教师通讯(2016年11期)2016-07-14

华人时刊(2016年17期)2016-04-05

学周刊·下旬刊(2016年4期)2016-03-21

中学课程辅导·教师通讯(2015年13期)2015-09-29