外资企业在中国国内价值链中的采购结构及产出用途

2021-05-08 04:18

环渤海经济瞭望 2021年2期

一、前言

近年来,随着国内企业的发展壮大,中国吸引外商直接投资的形势发生了巨大变化。新《中华人民共和国企业所得税法》取消了以往对外资执行的再投资退税、特许权使用费免税等税收优惠政策,并将外资企业所得税从15%提升到25%。税收优惠政策红利的消失,压缩了从事低端制造业的外资企业的获利空间,使部分制造业外资企业撤离中国。在此背景下,本研究希望深入了解外资企业在中国国内价值链中的作用及其变化趋势,为合理利用外资,促进中国在全球价值链上的升级,以及促进中国经济健康发展提出有益建议。

二、数据说明

本文采用的OECD 编制的区分内外资企业的投入产出表的特点是在全球投入产出表中对所有国家的外资企业和内资企业进行了区分。下文所得出的数据使用了 AMNE 分析性数据库中的 2005 -2016 年的投入产出表。

三、中国外资企业的采购结构

分析结果表明,与内资企业相比,中国的外资企业购买的中间产品比内资企业多,因此,增加值/产出比较低,并且与内资企业相比,这些中间产品相对更多地从国外采购。因此,中国外资企业的产出中包含了大量的外国增加值。平均而言,2016 年中国外资企业购买的中间品占总产量的75.2%,增加值占其总产量的24.8%。这些中间品的85%,占总产量的64%来自中国国内的价值链,它们的价值为1.08万亿美元。

中国外资企业的采购结构与内资企业的采购结构显著不同。内资企业生产的单位产品增加值相对较高,2016 年中国内资企业的采购结构中,增加值率为36.8%,而2016 年中国外资企业的采购结构中,增加值率仅为24.8%,中国内资企业的采购结构中,其中间产品更多地来自中国国内经济,2016 年中国内资企业93.8%的中间产品来自国内经济,而2016 年中国外资企业的采购中,84.6%的中间产品来自国内经济。此外,中国内资企业从国内的外资企业的采购相当少。2005 年、2008 年、2012 年、2014 年和2016 年,中国内资企业对外资企业的采购占比均为3%左右。与2005 年相比,中国内资企业对国内内资企业的采购占比上升了5%,为56%。中国内资企业从国外采购占比下降了3.7%,为4.1%,中国内资企业的增加值率下降了1.2%,为36.8%。总体而言,中国内资企业的采购结构相对中国外资企业更加稳定。

由于全球价值链变化,外资企业在中国国内价值链中的采购结构随着时间的推移而发生了变化。2005 年,中国外资企业的生产包括29.8%的增加值和70.2%的中间产品,在2010 年,中国外资企业生产包括了32.7%的增加值和67.3%的中间产品,增加值/生产率达到最大。说明中国加入WTO之后,外资企业的生产活动更加有利于中国经济增长。此后中国外资企业生产的增加值/生产率一直在下降,2014 年,中国外资企业的生产包括30%的增加值和70%的中间产品,增加值/生产率下降到了2005 年的水平。2016 年,中国外资企业生产包含的增加值为24.8%,中间产品为75.2%。说明,2008 年全球金融危机发生以来,外资企业的活动发生了重大变化,对于中国经济的贡献作用有所减弱。

自2005 年以来,中国外资企业国际采购占生产量的比例在缩小,国内采购占生产量的比例在增加。2005 年,中国外资企业国际采购占生产量的比例为19.60%。2009 年,这一比例下降到13.11%。2011 年这一比例为15.01%,又有所上升。此后中国外资企业国际采购占生产量的比例持续下降,2016 年中国外资企业国际采购占生产量的比例仅为11.52%。在外资企业的国内采购中,外资企业购买的由外资企业生产的产品占生产量的比例只有小幅度的变化。2005年,中国外资企业对国内外资企业的采购占生产量的比例为3.77%,2016 年,这一比例变化为4.57%。2005-2016 年,中国外资企业对内资企业的采购占生产量的比例有很大上升。2005 年,中国外资企业对内资企业的采购占生产量的比例为46.81%,2009 年上升到51.52%,经过短暂的下降之后,2012 年回升到52.20%。此后,这一比例迅速上升,2016 年,中国外资企业对内资企业的采购占生产量的比例为59.07%。这进一步凸显了国际生产的新局面,2008 年金融危机发生后,中国外资企业对国内内资企业的依赖程度进一步加强。

图1 2005-2016 年中国外资企业的采购结构

图2 2005 年、2008 年、2012 年、2014 年、2016 年中国内资企业的采购结构

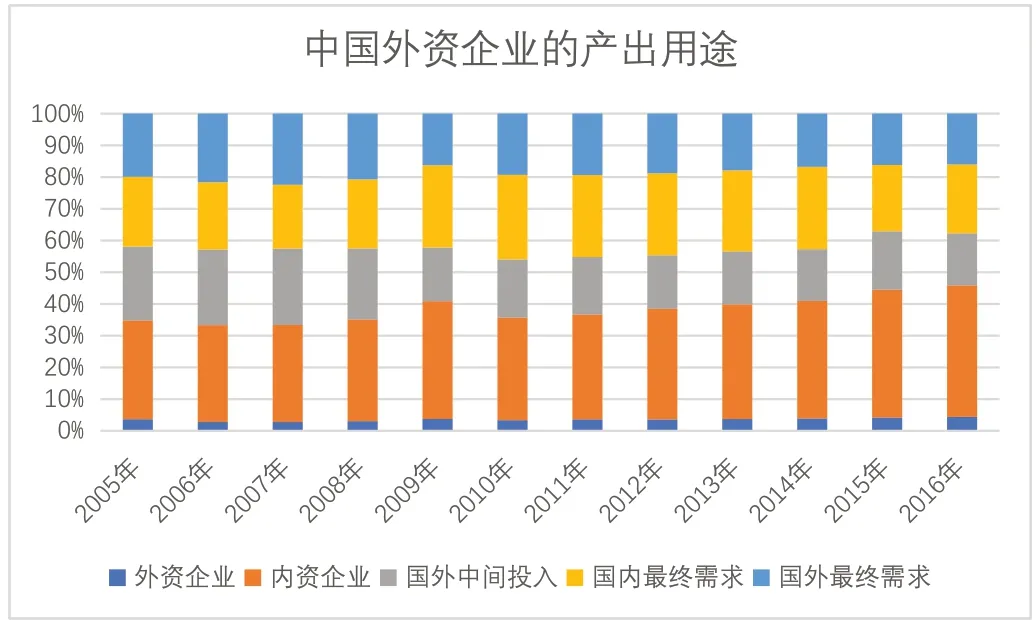

四、中国外资企业的产出用途

结果表明:自2005 年以来,中国外资企业用于对国内经济中其他公司的投入的份额有很大上升。2005 年,中国外资企业约56.8%的产品进入国内价值链,包括3.6%对国内外资企业的投入,31.2%对国内内资企业的投入以及22%的产品用于满足国内的最终需求。2005 年之后,中国外资企业对国内经济的投入出现了短暂的下降,但在2008 年又回升到2005 年的水平。2008 年,中国外资企业约56.9%的产品进入国内价值链。2009 年,中国外资企业约66.8%的产品进入国内价值链。造成这一比例迅速上升的原因是,中国外资企业对国内内资企业的投入由2008 年的32%上升到2009 年的37.1%,中国外资企业满足国内最终需求的比例由2008 年的21.8%上升到26%。从2010 年开始,中国外资企业对国内经济的投入占生产量的比例稳步提升,2016 年外资企业约三分之二的产品进入中国国内价值链:其中外资企业21.7%的产品用于国内的最终需求,而45.8%的产品用于对国内经济中其他公司的投入。这既反映了全球价值链对中国国民经济的影响日益增加,也说明从长期看,中国的投资政策对中国外资企业的产出用途的影响是有效的。

与中国外资企业相比,中国内资企业对于国内经济的投入更大。2005 年,中国外资企业约90%的产品进入国内价值链,2016 年这一比例上升到94.5%。这一比例上升的原因主要是中国内资企业的产品用于内资企业的投入在增加,2005 年中国外资企业约49.3%的产品用于内资企业的中间投入,2016 年中国外资企业约53.9%的产品用于内资企业的中间投入,上升了4.6%,这个数字与中国内资企业对国内经济的投入比上升的幅度一致。中国内资企业只有极少的产品用于国外中间投入和国外最终需求,并且2005年以来呈下降趋势。

图3 2005-2016 年中国外资企业的产出用途

图4 2005 年、2008 年、2012 年、2014 年、2016 年中国内资企业的采购结构

五、结论及政策建议

本文基于OECD 区分内外资企业的国家间投入产出表,对外资企业在我国国内价值链中的作用进行了全面测算。本文的测算结果表明:

(一)2005-2016 年,中国外资企业的单位产出中,增加值率所占比重一直在下降,从国外进口的中间投入比例在缩小,在国内采购中间投入的比例在增加。在中间投入的结构中,中国内资企业的中间投入占据了大部分,并且这一比例在2005-2016 年期间一直保持大幅上升。这与其他新兴经济体中外资企业对本土中间投入依赖度较低的局面明显不同。这说明由于我国的制造业实力的不断上升,我国本土的中间产品正在逐步替代进口品成为外资企业的中间投入的主要来源。外资企业与我国国内价值链的融合程度也在一直上升。

(二)2005-2016 年,中国外资企业的产出用途中,外资企业的产品越来越多地在国内销售,并且大部分用于内资企业的中间投入。这一趋势即使在2008-2012 年国际金融危机发生时仍然未发生逆转。中国外资企业对中国市场的依赖程度在不断加深。

本文的政策启示是政府应创造良好的营商环境,落实好《外商投资法》等条例,制定长期政策,促进中国外资企业与内资企业的深度合作。

猜你喜欢

生物学通报(2022年1期)2022-11-22

中国外汇(2019年23期)2019-05-25

环球时报(2019-02-01)2019-02-01

中国人口·资源与环境(2016年12期)2017-04-15

市场周刊(2017年1期)2017-02-28

科学与财富(2016年18期)2016-12-22

经济与管理(2016年4期)2016-07-07

印刷技术·数字印艺(2015年6期)2015-08-31

创新时代(2014年7期)2014-08-15

中关村(2009年10期)2009-02-05