上市公司违规动因研究

——基于管理层权力理论视角

2011-10-10 08:57李艳辉

中南财经政法大学学报 2011年2期

陈 震 李艳辉

(中南财经政法大学会计学院,湖北武汉430073)

上市公司违规动因研究

——基于管理层权力理论视角

陈 震 李艳辉

(中南财经政法大学会计学院,湖北武汉430073)

本文基于上市公司管理层权力理论视角,对2006~2009年间受到中国证监会或交易所处罚的违规上市公司进行实证分析,探讨高管人员薪酬、薪酬—业绩敏感性与公司违规行为之间的关系。研究发现,高管薪酬与公司违规发生概率之间存在负相关关系,过低的年度薪酬会增加公司违规的概率;与配比公司相比,业绩较差的违规公司有着较低的高管薪酬—业绩敏感性,高管可以依据公司的业绩选择利己的薪酬—业绩敏感性。

高管薪酬;管理层权力;上市公司;公司股权结构

一、引言

我国证券市场成立以来,上市公司违规现象不断发生。近年来,违规现象呈愈演愈烈之势,公司违规行为对市场造成的危害和冲击也越来越大。为规范市场秩序,遏制上市公司的违规行为,需探讨公司违规的深层次动因。从表面上来看,上市公司违规有筹资动因、避税动因、政治成本动因和债务契约动因,但这些动因忽视了高管在违规行为中的作用。管理层权力理论认为,高管日益增加的权力使得其在高管、一般员工、股东、供应商、征税人、债权人组成的联合体中居最重要地位,董事会和股东很难对高管实施有效约束,外部董事往往是高管的合作伙伴。高管既是理性的经济人,有着最大化个人利益的原始冲动,同时又是违规行为的直接实施者,这使得高管既有动力,又有能力通过实施违规行为来谋取个人利益。因此,基于管理层权力视角,研究上市公司高管个人利益与违规现象之间的关系,对揭示违规现象本质和抑制违规行为发生有重要意义。

本文以我国沪深两地上市公司为样本,对受中国证监会和交易所处罚的违规公司进行配比分析。实证研究结果显示,较低的高管薪酬会诱发公司违规行为,这为上市公司违规动因的研究提供新视角。同时,结果还显示,高管可以根据公司业绩选择利己的薪酬—业绩敏感性,该结果为管理层权力理论在我国上市公司的成立提供实证支持。

二、文献述评与假设提出

目前,国内学者从不同角度对上市公司违规动因进行探讨,陈国进、林辉、王磊从声誉机制、公司业绩视角;蔡志岳、吴世农从公司内部治理视角;陈见丽和刘白兰、邹建华从公司股权结构视角;张程睿、蹇静从财务状况、控制人动机、环境与制度的视角对违规影响因素进行研究[1][2][3][4][5]。虽然,上述文献多角度分析了公司违规影响因素,但未能从违规行为直接实施者的利益角度寻找违规动因。

管理层权力的相关研究源于Berle和M eans在19世纪30年代中观察到的“经理革命”,这种“经理革命”造就了一种与所有权相分离的经济权势。把企业看成一个由管理者、一般员工、股东、供应商、征税人、债权人组成的联合体,在这个联合体中,各成员目标是冲突的。企业的高层管理者居于联合体中最重要地位,他们拥有企业经营活动的决策权利和内部信息。现实中,股东拥有的权利要比法律赋予的权利小得多,中小股东很难有发言权,董事会事务也常受到高管的影响和干预。国外近年大量研究表明,公司高管薪酬激励并不必然解决代理问题,薪酬的制定与执行机制可能使其成为代理问题的一部分,高管层在很大程度上影响甚至决定着自己的薪酬,由此形成了薪酬制定的管理层权力理论。Dechow、Sloan和Sweeney研究了1982~1992年受到处罚的美国上市公司,没有发现高管获取红利或高价出售股票事件与违规行为之间存在显著相关关系[6]。Summers和 Sw eeney对违规公司和未违规公司进行对比研究发现,两类公司在内部人购买和出售自己公司股票上存在显著差异,违规公司高管会在公司违规时大量出售所持股票[7]。Beneish研究发现,相对于配比公司,受到监管部门调查的“嫌疑”公司,在其进行盈余管理期间,高管更有可能实施出售所持公司股票的行为[8]。Erickson、Hanlon和M aydew通过对受到SEC指控的46家公司和46配比公司进行比较研究,发现公司违规的可能性与高管年薪呈显著负相关关系,与红利和股价为基础的薪酬呈显著正相关关系[9]。上述文献研究了高管利益和上市公司违规行为的关系,但除了 Erickson等涉及高管年薪之外,其他文献均主要研究高管购买或出售股票行为与违规之间的关系。当前,我国上市公司高管薪酬还基本是以年薪为主,实施股票期权激励的公司很少,高管持股比例很低,且多为形式持股。因此,立足于我国现状,研究当前我国上市公司高管年薪对违规现象的影响具有实际意义。

我国企业高管薪酬经历了从改革开放之前的重精神激励、轻物质激励向重物资激励的转变。在不断重视企业家对企业发展的作用下,作为稀缺资源的企业高管地位迅速提高,高管激励的重要性被强化。近10年来,激励中占主导地位的高管年薪呈上升趋势,甚至部分过高的薪酬招致社会舆论的批评和指责。但不可否认,高管薪酬差距依旧明显,低薪酬现象依旧存在。据中国企业家调查系统的报告,有许多企业高管对自己的收入不满意,认为相对于劳动付出和工作业绩而言,他们收入水平偏低。我国上市公司高管薪酬数据显示,不同公司的高管,有拿着百万以上年薪,也有只拿几万元年薪,区区几万元年薪很难激起高管的工作积极性,反而可能导致其心理失衡。当高管无法从年薪中获取足够的利益补偿时,就易发生权力腐败、侵占公司资产等违规行为。同时,当公司主要高管的薪酬水平较低时,就意味着公司内部监管人员(包括监事会人员、内部审计人员等)的薪酬收入更低,这使得他们在工作时缺乏必要动力,必然导致内控制度执行的缺乏和不足,为高管采取违规行为提供了空间。从违规成本来看,当高薪酬公司违规行为被查处时,高管有更高的直接成本损失和潜在声誉损失,他们在实施违规行为时,将会更加谨慎。因此,可以推断出较低的高管薪酬更易增加公司违规的可能性,即高管的年度薪酬与公司违规概率之间存在负相关关系。

管理层权力理论认为,公司高管薪酬激励并不必然解决代理问题,高管层在很大程度上影响甚至决定着自己的薪酬,外部董事成员往往不是CEO的业绩评价者而是合作伙伴。Hallock发现,公司间互派董事结成关系网,会造成管理层薪酬制定的不独立和不公正[10]。卢西恩·伯切克等认为,在公司高管薪酬安排过程中,管理层权力起到关键性作用,薪酬设定程序远离了公平交易模式,高管更希望薪酬与业绩无关,以避免业绩波动风险的愿望通常能够得以实现,并且董事偏袒高管的成本非常低[11](P55-78)。

管理层权力影响薪酬制定的契约后果表现为高管根据公司未来业绩情况,选择利己的薪酬-业绩敏感性。这使得管理层薪酬对于盈利和亏损业绩具有较为明显的非对称性,当公司业绩较好时,薪酬与业绩的敏感度较高,当业绩出现亏损时,薪酬与业绩的敏感度较低[12]。本文通过对违规公司和配比公司的描述性统计可以看出,配比公司净资产收益率的中位数和均值都显著高于违规公司,违规公司有着较差的公司业绩。因此,基于管理层权力理论可以推断出,与配比公司相比,业绩较差的违规公司有着较低的高管薪酬-业绩敏感性。基于以上分析,提出如下两个假设:

假设1:高管薪酬与公司违规行为发生概率之间存在负相关关系。

假设2:与配比公司相比,违规公司有着较低的高管薪酬-业绩敏感性。

三、模型与变量

(一)假设1的检验模型

为了检验假设1,本文建立如下Logistic回归模型:

其中,(1)被解释变量:f是虚拟变量,表示公司的违规情况,当样本公司出现违规行为时,取1;未违规时取0。(2)解释变量:Pay用来衡量上市公司高管薪酬,以上年度年报中披露的前3名高管平均薪酬的自然对数来表示。考虑到证监会或交易所对公司的处罚,可能会改变部分变量的特征,为了保证所取数据能够尽可能体现违规时的情况,本文中变量取值是按处罚公布上年度数据来选取。(3)控制变量:Roe为样本公司上年末的净资产收益率,用来控制公司业绩大小对公司违规的影响。陈小悦等和陆宇建发现上市公司为了获取配股权,而采取违规行为[13][14]。考虑到亏损公司和拟配股公司有动力通过违规做高公司业绩,故设计D_Roe虚拟变量,当公司净资产收益率为0~2%或者10%~12%时,D_Roe为1,否则为0。Debt为公司上年末的资产负债率,Liquid为公司上年末的流动比率。公司与债权人签订的债务契约中通常包含一些保证条款以保护债权人利益,如该条款被违背,公司会遭受到较大的违约成本。因此,当公司负债状况越差,越接近约束条件,公司也越有可能采取某种手段来降低潜在的违约成本。Dp rice为上一年公司股票在二级市场的振幅,用(最高价-最低价)/最低价来表示。由于我国证券市场还不成熟,上市公司参与炒作股票的事情屡有发生。炒作行为的表现是股价的剧烈波动,股价波动愈剧烈,违规获利程度愈大,违规的动力就愈强。M eet为董事会会议的次数,Sbg为虚拟变量,表示董事长与总经理兼任情况,当董事长与总经理为同一人时,Sbg取1,否则取0。R1+2为公司第一大股东与第二大股东持股比例之和,用于衡量上市公司股权集中度对公司违规行为的影响。

(二)假设2的检验模型

为了检验假设2,本文建立如下回归模型:

其中,Pay、Roe和f的定义与模型(1)相同。f*Roe是公司违规与净资产收益率的交互项,其系数的大小表示公司违规对高管薪酬-业绩敏感性的影响。在控制变量中,Size为样本公司上年末总资产的自然对数,用来表示公司规模的大小。Industry和Zone为公司所处行业和地区指标,分别用公司所在行业和所在省份的上年平均工资自然对数表示。Y2007、Y2008和 Y2009为分别为2007年、2008年和2009年度虚拟变量,用来控制由于时间推移和工资水平提高对高管薪酬的影响。

四、样本选取与描述性分析

(一)样本选择

本文选取沪、深股市在2006~2009年间因出现违规行为而受到中国证监会或交易所处罚的267家上市公司为初始样本,并按以下顺序进行筛选:(1)考虑到处罚会改变公司一些变量特征,对一家公司多次违规的,本文只针对首次违规进行研究。(2)剔除数据缺失的公司。(3)剔除违规处罚前一年净资产为负的公司。经过上述样本筛选过程,最终有150个违规公司样本观测值,其中,2006~2009年的样本个数分别为55、31、21、43个。

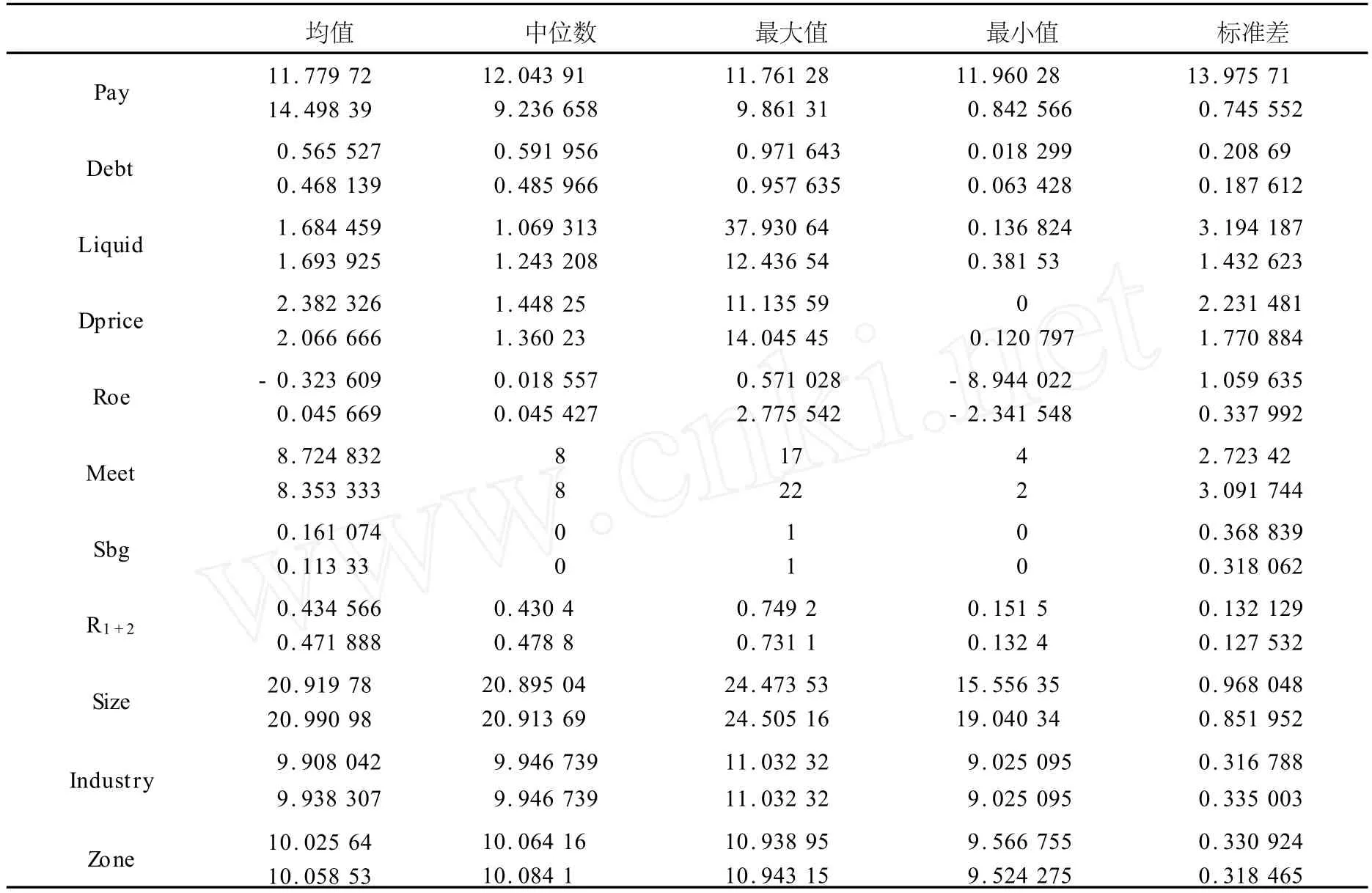

表1 样本描述性统计

本文为每家违规公司选择一个配比公司,选取原则为:(1)剔除违规公司。(2)选择与违规公司相同年份的配比公司。(3)在选择相同行业公司的基础上,再选择年末账面总资产最接近的一家公司作为配比公司。因此,最终样本个数为300个,其中违规公司和配比公司各150家。研究数据来源于国泰安数据库和巨灵金融服务平台,部分数据为手工收集,数据处理利用EXCXL和SPSS软件。

(二)样本总体描述

表1报告了本文主要变量的描述性统计情况,从表中可以看出,无论是薪酬的均值、中位数,还是最大、最小值,违规公司高管薪酬明显小于配比公司。违规公司资产负债率在均值上要比配比公司高21%,在中位数上高22%。违规公司流动比率在中位数上比配比公司低16%,但两类公司在流动比率的均值上差别不大。违规公司股票价格的波动幅度也要明显高于配比公司,违规公司股票波动幅度的均值比配比公司高15%,中位数高6%。无论是均值、中位数,还是最大、最小值,违规公司的净资产收益率都比配比公司小很多。违规公司董事会会议的次数、董事长和总经理兼任情况在均值上都高于配比公司,违规公司第一大股东与第二大股东持股比例之和、违规公司的规模在均值和中位数上都小于配比公司。总之,从以上描述性统计结果可以看出,相对于配比公司而言,违规公司有着较低的高管薪酬、较差的公司业绩、较大的短期与长期偿债压力和较高的股价波动幅度。

对主要变量的相关性系数检验可知,高管薪酬分别与违规虚拟变量在0.01水平上显著负相关、与违规虚拟变量和净资产收益率的交互项呈负相关关系,但不显著,相关系数检验初步证明了本文假设。其他变量之间的相关系数都较小,模型不存在严重的多重共线性。

五、回归结果及分析

(一)假设1的检验

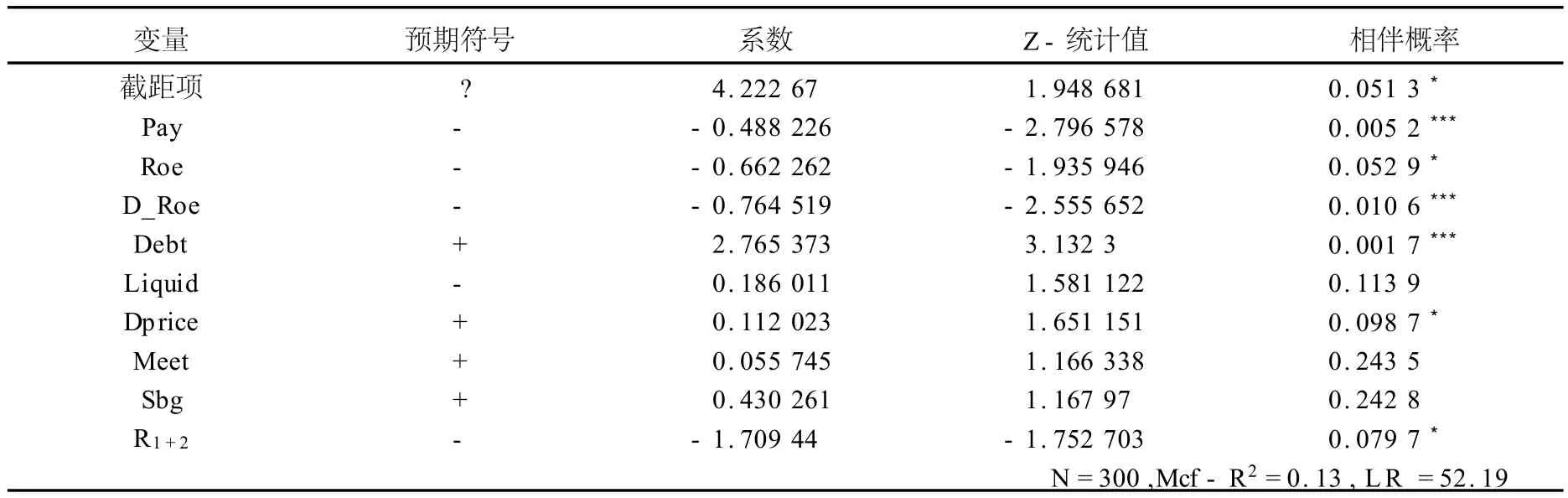

表2 高管薪酬与公司违规概率的回归结果

表2报告了高管薪酬与公司违规概率的多元回归结果值。从中可以看出,控制了相关因素对回归结果的影响后,高管年度薪酬Pay的系数为-0.488 2,Z-统计值为-2.796 6,即高管年度薪酬与违规行为发生概率之间存在负相关关系,这种负相关关系在1%水平上显著。该显著的负相关关系表明,过低的高管年度薪酬会诱发公司违规,这与过低薪酬导致的高管不满和懈怠情绪的增加,内部控制约束力的弱化,违规成本降低等因素密切相关。以上实证研究结果支持本文假设,并与Erickson Hanlon和Maydew对受到SEC指控的46家公司和46配比公司对比研究的结论相一致[9]。LR统计量的统计值为52.19,P值为0,表明模型在0.01的水平上显著。

从控制变量的回归结果来看,公司业绩的系数显著为负,表明公司业绩越差,违规发生的可能性就越大,这与陈国进、林辉、王磊的研究结论相一致[1]。资产负债率的系数显著为正,表明违规发生的可能性会随着公司长期偿债压力的增大而提高。二级市场股价波动幅度的系数显著为正,并与预期符号相一致,这表明股价的异常波动会诱发公司违规。公司股权集中度系数显著为负,表明上市公司股权集中度越高,上市公司违规概率越低,这与刘白兰、邹建华的观点相同[4]。但流动性指标、董事会会议次数和两职兼任的系数没有通过显著性检验。

(二)假设2的检验

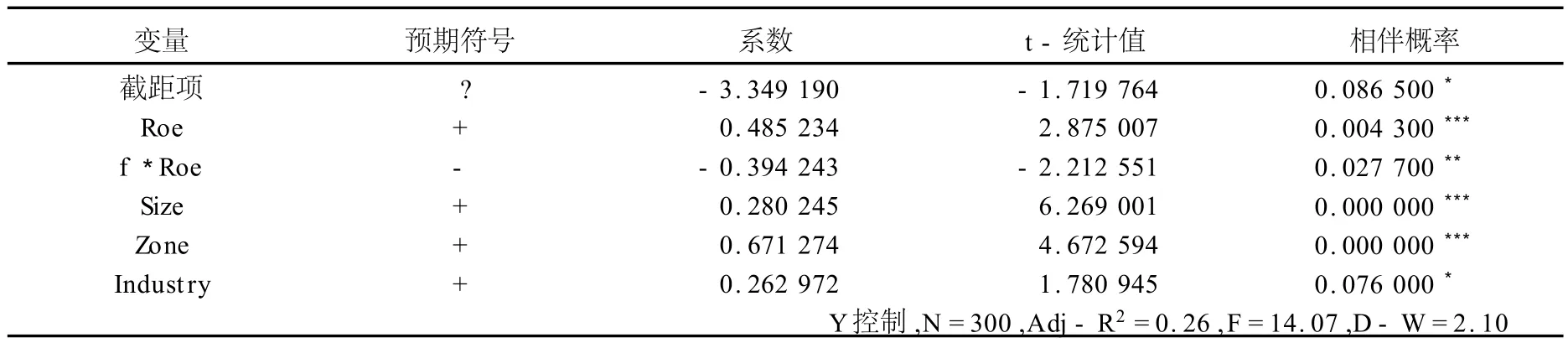

表3 高管薪酬-业绩敏感性与公司违规的回归结果

表3报告了高管薪酬-业绩敏感性与公司违规的多元回归结果值。从回归结果可以看出,f*Roe的系数为-0.394 2,t统计值为-2.212 6,在0.05的水平上显著为负,即当f取1时,Roe的系数小于当f取0时Roe的系数。这表明,与配比公司相比,违规公司高管的薪酬-业绩敏感性低0.394 2,且在0.05的水平上显著,回归结果支持本文假设。当前,我国上市公司仍是以国有控股企业为主体,多重代理链使得上级主管部门缺乏对上市公司的必要监督动力,政府不当干预和预算软约束状态依旧存在,包括独立董事在内的薪酬委员会委员独立性不高。在私有产权控制的公司中,控股股东个人或亲属担任公司高管的情况屡见不鲜,管理者具有很大的权力。中小股东只在意资本利得,没有动力和能力监督高管行为。在这种制度背景下,我国上市公司高管有倾向利用管理层权力,影响并制订出利己的薪酬契约,回归结果与现实情况较为一致。

从控制变量的回归结果来看,公司业绩的回归系数为正,且在0.01水平上显著;公司规模的回归系数为正,也在0.01水平上显著,这表明提高公司业绩、扩大公司规模都可以增加公司高管薪酬。公司所处地区与公司所处行业的回归系数均显著为正,这表明平均收入较高的地区、平均收入较高的行业,其高管有较高的薪酬。模型的DW值为2.10,模型不存在自相关。

(三)稳健性检验

为了验证研究结论的可靠性,本文对上述研究结果进行了如下稳健性分析:(1)用上市公司全体董事、监事和高管的平均薪酬代替原来模型中的前三名高管平均薪酬重新检验假设;(2)对上市公司高管薪酬进行排序后,剔除首尾1%的极端值重新检验假设;(3)使用市场业绩指标 Eps代替原来模型中的Roe重新检验假设。敏感性分析结果表明,文中主要结论仍然成立。

六、结语

伴随着经济的发展,资本市场相关制度得以不断完善,但上市公司违规事件发生的数量却未见明显减少,理论界和实务界都寄希望能够找到违规事件产生的动因,来抑制违规事件发生的概率。已有文献分别从公司筹资、避税、政治和债务契约等角度进行研究,但忽视了对公司高管个人利益的思考。本文基于管理层权力理论的视角,以我国上市公司为样本,对违规公司与配比公司的对比研究发现,过低的高管年度薪酬会增加公司违规行为发生的概率。同时,研究还发现,与配比公司相比,违规公司有着显著较差的公司业绩和较低的高管薪酬-业绩敏感性。

公司高管可以利用管理层权力,与股东博弈,制订利己的薪酬契约,甚至存在自定薪酬的可能。这种较小的薪酬—业绩敏感性使得高管利益与股东利益相背离,加重公司委托代理矛盾。高管薪酬制度的安排并不必然解决委托代理问题,反而可能使薪酬契约成为代理问题的一部分,本文的分析不仅提供了研究公司违规行为动因的新视角,丰富了该领域的文献,而且实证结果为制定合理的薪酬契约,降低违规行为发生的概率提供了现实的借鉴意义。

[1]陈国进,林辉,王磊.公司治理、声誉机制和上市公司违法违规行为分析[J].南开管理评论,2005,(6):35-40.

[2]蔡志岳,吴世农.董事会特征影响上市公司违规行为的实证研究[J].南开管理评论,2007,(6):62-68.

[3]陈见丽.控股股东持股比例与上市公司违规行为的实证分析[J].学术交流,2007,(6):133-136.

[4]刘白兰,邹建华.上市公司违规与中小投资者保护[J].经济与管理研究,2008,(6):5-11.

[5]张程睿,蹇静.我国上市公司违规信息披露的影响因素研究[J].审计研究,2008,(1):75-81.

[6]Dechow,P.,R.Sloan.,A.Sweeney.Causes and Consequences of Earnings Manipulations:An Analysis of Firms Subject to Enforcement Actions by the SEC[J].Contemporary Accounting Research,1996,13(1):1-36.

[7]Summers,S.,J.Sweeney.Fraudulently Misstated Financial Statements and Insider Trading:An Empirical A-nalysis[J].The Accounting Review,1998,73(1):131-146.

[8]Beneish,M.Incentives and Penalties Related to Earnings Overstatements that Violate GAAP[J].The Accounting Review,1999,74(4):425-457.

[9]Erickson,Hanlon,Maydew.Is There a Link between Executive Compensation and Accounting Fraud?[Z].Working Paper,2003.

[10]Kevin F.Hallock.Reciprocally Interlocking Boards of Directors and Executive Compensation[J].Journal of Financial and Quantitative Analysis,1997,2(3):331-344.

[11]卢西恩·伯切克.无功受禄:审视美国高管薪酬制度[M].北京:法律出版社,2009.

[12]Cheng Shijun.Managerial Entrenchment and Loss-shielding in Executive Compensation[Z].Working Paper,2005.

[13]陈小悦,等.配股权与上市公司利润操纵[J].经济研究,2000,(1):30-36.

[14]陆宇建.上市公司基于配股权的盈余管理行为实证分析[J].南京社会科学,2002,(3):26-32.

(责任编辑:李效梅)

F272.939

A

1003-5230(2011)02-0135-06

2010-12-20

中央高校基本科研业务费专项基金“基于管理层权力理论的垄断企业高管薪酬研究”(31540911102)

陈 震(1972—),男,安徽蚌埠人,中南财经政法大学会计学院副教授,博士;

李艳辉(1987—),女,河北邯郸人,中南财经政法大学会计学院硕士生。

猜你喜欢

廉政瞭望·下半月(2022年4期)2022-05-12

现代经济信息(2020年34期)2020-06-08

劳动保护(2019年7期)2019-08-27

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

劳动保护(2018年5期)2018-06-05

消费导刊(2018年8期)2018-05-25

意林(2017年2期)2017-02-06