G-3与母国货币汇率波动对中国FDI流入影响的实证研究

2011-11-16 04:46范跃进张蕊蕊

东岳论丛 2011年6期

范跃进,杨 明,张蕊蕊

(1.济南大学,山东济南250022; 2,3.山东理工大学,山东淄博255049)

G-3与母国货币汇率波动对中国FDI流入影响的实证研究

范跃进1,杨 明2,张蕊蕊3

(1.济南大学,山东济南250022; 2,3.山东理工大学,山东淄博255049)

影响中国FDI流入的因素很多,其中来源国货币对G-3汇率波动是一重要但却被忽视的因素。本文基于真实汇率增长率标准差的汇率波动测度模型,计算出中国FDI吸收的部分主要来源国对G-3汇率的波动值,检验这一波动值与中国FDI吸收值的长期关系。结果表明:在2000-2007年期间,各国货币对G-3汇率波动对中国FDI的流入有着显著的负面影响,而在2008-2009年期间,国际金融出现动荡,这种汇率波动对FDI流入的影响减弱。

汇率波动;真实汇率增长率;FDI流入

基于中国FDI吸收规模的扩大,确定影响中国FDI流入的因素,已成为广泛关注的话题。相关文献研究大多把市场规模、劳动力成本、国家政策的偏好、开放度、地理优越性以及政治稳定作为驱动FDI流入中国的基本因素。然而,中国吸收FDI的主要来源国货币对G-3①指美元、欧元(1999年前为德国马克)和日元,各国货币对G-3汇率波动即是各国货币对美元、日元和欧元的汇率波动。汇率波动在影响FDI流入中国的作用方面却在很大程度上被忽略。事实上,基于G-3在国际价格和成本核算中的主导地位,以及中国FDI来源国、G-3和人民币之间汇率波动的非完全一致性,母国货币对G-3汇率波动在决定其FDI流入中国时存在较大影响。就投资主体跨国公司来说,由汇率波动带来的潜在财富效应以及相关生产成本的增减是不可忽视的;就中国而言,FDI来源国中的非G-3货币对G-3存在很大程度上的依赖性,而在中国的外汇市场中,G-3货币也处于主导地位,因此,对中国投资的母国货币与G-3之间的汇率波动在很大程度上影响其向中国的投资,本文即对这种影响进行实证研究。

一、理论分析

(一)汇率平均水平对FDI的影响

一般来说,汇率水平通过两种方式影响FDI。一是成本效应,东道国货币贬值使得外国投资者的生产成本减小,相应的,其相对财富就会增加。二是替代效应,从投资输出国的角度来看,出口和FDI是两种可以选择的策略,东道国货币贬值使得FDI流入能够比出口获得更多的利润,因此FDI的流入增加。

Froot和Stein(1991)通过实证研究发现所有产业对汇率的相关系数都为负号,其中汇率对制造业,特别是化工业影响更为显著。他们利用1974—1987年其他发达国家对美国的FDI数据检验了汇率对FDI的影响。他们把所有流入的FDI分为13个不同的产业,并发现,一国货币贬值会带来更大规模的FDI流入。类似的结论也被Ito(2000)、Yoshimura和Kiyota(2003)证明。他们检验了不同时期汇率水平对日本FDI流入的影响。研究结果表明,投资国货币对东道国货币的升值直接促进了FDI向东道国的流动。

Rajesh Chakrabarti和Barry Scholnick(2005)认为,在汇率波动中,经常存在汇率超调现象,因而他们假定投资者具有均值恢复预期,即一次大的汇率变动之后,投资者理性预期汇率会进行反向调整,所以,国外投资者会在本币大幅贬值后增加直接投资。在此假设下,他们建立了一个两期模型并推导出结论:东道国货币升值将引起直接投资流入的减少,且资本流入减少与本币升值是非线性关系,边际影响递增。

(二)汇率波动对FDI的影响

汇率波动和FDI关系的理论文献大致可以分为两类,区分不同时间段上的汇率波动,汇率波动和FDI流入之间的相关关系结论是相反的。

1.长期生产灵活性

基于“生产灵活性”方法,Sung(2008)认为跨国公司在两个国家拥有自己的工厂将更具有价值,因为这可以使它们根据具体情况灵活地选择生产地。当随机的实际或名义汇率冲击发生之后,跨国公司能够事先决定国内外的生产能力,而雇用的工人数量事后决定。如果汇率波动是外生的,保持其他条件不变,跨国公司就可以利用汇率波动程度的变化随时把生产转移到生产投入成本最小的国家。在这种方法中,汇率波动的影响一般取决于生产的沉淀成本、竞争结构和价格收益方程的凸性。Darby(2008)认为必须把一项投资的预期折现价值和等待价值进行比较,包括以后投资的期权(价值),他的模型挑战了认为汇率波动对投资具有消极影响的传统认识。Darby假定在汇率波动的情况下公司的折现率是递增的,而等待的机会成本是折现率和汇率偏移水平之差。也就是说,汇率波动从两方面影响FDI:一方面,它会对投资产生消极影响,因为企业只有在预期收益现值和进入的沉淀成本之差大于等于等待的价值时才会选择投资;而另一方面,等待的机会成本将会随着汇率波动增加,因此也会刺激FDI流动增加。

2.短期生产风险规避

Bénassy-Quéré(2001)的研究强调的是分别在两个不同国家的投资的货币汇率之间的协方差。风险规避的公司为了再出口而选择在国外两个不同的地方进行生产,运输成本也因此影响到FDI对汇率不确定性的敏感度。这个观点来源于以下分析:若忽略这两种汇率之间关系的正负,那么任何一种汇率波动的增加都会导致FDI减少。此外如果一个国家的汇率波动较小,就会增加该国产出对当地成本的敏感度。

Bénassy(2005)的研究则认为,汇率应作为风险厌恶公司面临不确定性时的微观决策因素。他们强调FDI作为刺激经济增长稳定来源的重要性,并认为外国投资者应该关注的是汇率政策,并且要考虑到像相对劳动力成本、购买力这样的宏观变量的行为变化。此外,Urata和Kawai(2000)在关于日本公司对其自身的FDI投资选址决策研究中,考虑了汇率水平和汇率波动两个变量。通过测量5年期内汇率波动的系数,他们分析了1980-1994年日本4个制造业部门的公司对117个国家投资的面板数据,发现高汇率波动对FDI有消极影响,而东道国货币贬值则促进了日本公司FDI流向这些货币贬值的国家。

另外,Pinelopi K和Goldberg(2004)首次对FDI在发展中国家的活动进行了系统研究,以及货币作为FDI和贸易联结的作用。他们研究了FDI的模式,东南亚、拉美地区贸易和实际汇率之间的联系,以及日本和美国之间的双边FDI。通过分析汇率、FDI和贸易这三个变量的时间序列,他们发现,汇率波动对FDI和贸易都会产生影响。

总而言之,大多数文献认为,一国汇率水平的变化会对FDI产生反方向的影响,也就是一国货币贬值会使该国FDI流入增加,而升值则会使该国的FDI流入减少。然而,关于汇率波动对FDI的影响结论是不一致的。有的研究认为汇率波动会刺激FDI流动,而有的则认为汇率波动增加会阻碍FDI流动。

二、模型与数据

(一)模型

本文的首要目的就是要检验样本国家货币与G-3之间的汇率波动是否对中国FDI的流入存在影响,若存在影响,是正面还是负面的。同时我们看到,中国作为吸收FDI的东道国,其市场环境,如国内需求情况、人力资源水平等因素也是决定样本国家在中国进行直接投资的重要因素。尤其是发达国家对中国进行投资,很大一部分原因是中国广大的市场需求和廉价的劳动力。另外,FDI滞后一项的值也可能是FDI流入的重要决定因素:东道国现有的跨国公司附属公司的投资经营情况是考虑是否在该国投资的潜在投资者的最重要参考对象,因为如果这些公司长期存在,就说明在该国投资是有利可图的,投资者就可以据此做出是否进行投资的决策。根据以上的分析,我们建立以下三个实证模型:

在这里,FDIi是被解释变量,即样本中i国对中国实际FDI流入的对数值;ViUSD、ViEU、ViJPY分别是i国货币对美元、欧元和日元的波动程度;GDPc是中国年度GDP;Hrc是中国人力资本情况,本文采用中国年度高等教育毕业生人数代替;FDI(-1)i为i国FDI滞后一项的值。取对数是为了消除异方差的影响。

(二)变量与数据

为了更加详细地分析各国货币分别对G-3之间的汇率波动对中国FDI流入的影响,本文在对FDI总量分析的基础上,进一步对按国别分类的FDI流入量进行定性定量分析,以求更深入地了解各国货币分别对G-3国家货币之间的汇率波动对中国FDI流入的影响。根据各国(地区)对中国FDI的规模大小,本文选取2000-2009年对中国FDI数量较大的13个国家和地区作为样本,包括香港、台湾、澳门、美国、英国、德国、荷兰、韩国、日本、新加坡、澳大利亚、加拿大和毛里求斯。这些国家和地区近几年对中国FDI输入规模都较大且比较稳定,并分布在不同的地理位置。另外,开曼群岛、维尔京群岛及萨摩亚也对中国有较大规模的FDI输入,但考虑到这些地区情况的特殊性且GDP数据无法获得,因此不考虑在内。13个国家(地区)的FDI和中国GDP数据均来自《中国统计年鉴》(单位:亿美元);中国人力资本情况用年度高等教育毕业生人数来衡量,数据来自《中国统计年鉴》。

1.汇率波动测度。由于名义汇率和实际汇率的波动具有高度相关性,对几种不同的汇率风险测度方法对比研究所得结论的有效性基本一致(Dell Ariccia,1999),因此,我们采用真实汇率波动数据作为汇率风险,选取2000-2009年年度汇率数据,所有汇率采用买入价。

关于汇率波动的测度很多,本文采用最常用的方法,即真实汇率增长率的标准差(Gerardo Esquivel and Felipe Larrain B.,2002),其计算公式为:

其中R是真实汇率的自然对数,m是移动平均序列①这种汇率波动的测度方法在以往有关研究汇率波动和贸易流的关系中就已经被用到,比如Kenen and Rodrik(1986),Chowdhury(1993),Frankel and Wei(1993)and McKenzie(1999),Arize et al.(2000)。。分别计算出样本中各国(地区)货币相对G-3汇率波动值,见附表1、2、3。

2.FDI采用2000-2009年样本国家(地区)对中国的直接投资(单位:亿美元),相应的,FDI的滞后项FDI(-1)采用1999-2008年样本国家对中国的直接投资。

3.GDP,中国年度GDP(单位:亿美元)。

4.Hr,人力资本水平,本文采用中国年度高等教育毕业生人数代替。

三、实证分析与结论

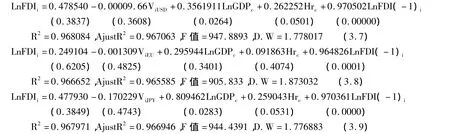

考虑到2008年全球金融危机可能带来的一系列的影响,我们首先采用2000-2007年期间的数据进行回归。分别对以上三个计量模型进行LS回归,结果如(3.4),(3.5),(3.6)显示:

为检验2008年金融危机给中国FDI带来的影响,我们再对上述三个模型中2000-2009年的数据进行回归,回归结果如下:

从2000-2007年计量结果来看,调整的R2达到0.97以上,说明模型的拟和效果较好,F检验和t检验都能够通过。同时D.W值也不在自相关区域内,说明不存在一阶自相关。

从回归方程中的各个系数来看,其中GDP和FDI滞后一项的系数都为正,这说明中国的国内生产总值、前一年的FDI与当年的FDI之间存在正相关的关系,具体来说,国内生产总值每增加1%会使当年的FDI增加0.79%;前一年的FDI每增长1%会使当年的FDI增长0.57%。这一结论与理论和现实的情况都是一致的。国内生产总值增加,会使居民收入提高,也就会拉动居民消费增长,对产品的需求亦会相应增加,因此投资会增加来适应需求的增长,同时公司也能获得更高的利润。同时,前一年的FDI数量可以作为投资者决策当年投资的参考。如果前一年投资数额较大且利润较高,投资者就可能会相应追加当年投资。

最后来看VOLAT的系数。从结果可以看出,G-3汇率波动这一项的系数中,样本国家对美元、欧元和日元波动的系数都为负,与前面的理论模型中预测的汇率波动的符号一致,说明各国货币对G-3汇率波动与中国FDI的流入之间存在比较明显的负相关关系。同时,各国货币对G-3汇率波动对中国FDI流入的影响程度不同,各国货币对日元汇率波动对中国的FDI流入影响最大,对欧元汇率波动次之,而对美元汇率波动影响最小。这与Bénassy and Fontagné(1999)的结论一致,他们的模型样本恰好也是发达国家对发展中国家的FDI,相反,Cushman(1985)得出的结论是汇率波动与FDI之间存在正相关关系,但他的样本是发达国家对发达国家的FDI。

各国货币对美元汇率波动之所以会对中国FDI产生较为显著的消极影响,主要有以下几个原因:首先,中国的汇率制度。2004年以前,中国采取的是钉住美元的汇率制度,虽然04年中国对汇率制度进行了局部调整,改为钉住一揽子货币的政策,但是美元所占比重仍为最大,并且流入中国的外商直接投资都是以美元计价,因此各国货币对美元汇率波动会对中国外商直接投资产生比较显著的影响。其次,汇率的不确定性会增加跨国公司在海外公司的生产成本和未来收益的不确定性。由于大多数公司都偏好风险规避,如果汇率的不确定性增加,公司在付出沉没成本之外,还需要对汇率波动带来的风险进行规避,这就需要利用金融衍生工具(如远期市场操作、期权期货等),虽然随着金融市场的日臻成熟和完善会使汇率波动的风险大大降低,但同时也会导致成本增加。

与美元汇率波动相比,各国货币对日元汇率波动对中国FDI流入的影响更为明显。从在进出口总额方面来看,日、美与中国贸易量相当;但以2007年数据分析,中国对美出口额是对日出口额的2.3倍,考虑到通过香港的转口贸易,还要更大;而中国从日本进口额是从美国进口额的1.9倍。可见,中国是日本重要的产品市场,而美国是中国重要的产品市场。这为日本投资倾向于“市场导向型”提供了宏观支持。美国是中国重要的产品市场,因而直接投资中成本因素就更加重要,这也符合“成本导向型”直接投资的情况。从理论上说,以国内市场为导向的FDI并不会从东道国的货币贬值中获益很多,因为,虽然货币贬值导致生产成本下降,但是如果都用外币来衡量的话,这种成本下降的效应将会被销售额的相应下降而抵消。但另一方面,出口导向型的FDI则并非如此,生产地和产品市场的分割将货币贬值的效应限制在局部的生产成本而不会传导到国际产品市场的价格。所以,出口导向型FDI可以从东道国的货币贬值中获得相当大的比较优势。

各国货币对欧元汇率的波动对中国FDI流入的影响处于对日元汇率与美元汇率波动之间。我们同样从2007年中国分别与欧元区、美国、日本之间的进出口贸易的数据来看,中国对三者的出口额分别为1805亿美元、2327亿美元、1020亿美元,而中国来自三者的进口额分别为949亿美元、693亿美元、1339亿美元。无论从进口额、出口额还是进出口总额上,欧元区均处于美国和日本之间,因而其成本效应和替代效应均介于美国和日本之间,所以各国货币对欧元波动对中国FDI流入的影响要大于对美元波动的影响而小于对日元波动的影响。

而从2000-2009年期间的回归结果来看,样本国家分别对美、日、欧汇率波动虽然也均为负,但均通不过t检验,说明由于受到全球经济危机的影响,汇率波动因素不再是影响中国FDI流入的主要原因;GDP在方程(3.7),(3.8),(3.9)均为正,且都为显著,人力资本Hr除了在方程(3.8)不显著外,其他两个均显著。说明在全球经济危机的特殊时期,中国国内市场情况成为吸引FDI的主要因素,另外,国内的人力资本情况也影响中国FDI的流入。

基于前面的理论实证分析可以看出,G-3汇率波动会给中国FDI流入带来消极影响,中国在进一步对汇率政策进行调整时应考虑到汇率波动对经济可能带来的影响,以使中国的汇率制度能够适应中国经济的发展趋势,保持经济发展的平稳性。具体而言,我们认为可以从以下两个方面改善中国的FDI流入:

第一,中国应制定合理的一揽子货币政策,防止过于依赖G-3。将中国的主要FDI来源国按照投资比例纳入一揽子货币政策中,实现人民币与投资来源国货币自由兑换,减少投资来源国货币与G-3之间汇率波动对中国FDI流入的传递效应。

第二,建立中国与G-3汇率目标区,设立汇率波动区间。G-3在货币与汇率政策方面对中国而言具有外生性,G-3央行基于对本国经济状况的考虑对其货币政策进行调整,给人民币带来贬值或升值,从而引起中国国内通胀和FDI流入的变化。因此,中国为保持FDI流入的稳定性,建立中国与G-3汇率目标区是必要的。

[1]胡援成,田满文:《欧元汇率平价探析》,《武汉金融》,2004年第3期。

[2]李平,刘沛志:《东亚地区货币合作过渡阶段的基本构想》,《世界经济与政治》,2003年第12期。

[3]AgnÈs Bénassy-Quéré,Lionel Fontagné,Amina LahrÈche-Révil.Exchange-Rate Strategies in the Competition for Attracting Foreign Direct Investment[J].Journal of the Japanese and International Economies,2001(6):178-198.

[4]Avinash Dixit,Robert S.Pindyck,Sigbjorn Sodal.A Markup Interpretation of Optimal Rules for Irreversible Investment[J].NBER Working Paper No.5971,1997(3).

[5]Assaf Razin,Yona Rubinstein,Efraim Sadka.Which Countries Export FDI,and How Much?[J].NBER Working Paper No.10145,2003(12).

[6]Carmen M.Reinhart,Vincent Raymond Reinhart.What Does A G-3 Target Zone Mean for Emerging Market Economics[J].Prepared for the CSWEP session at the annual meetings of the American Economics Association,2001(12)

[7]Dhanani A,Groves R.The Management of Strategic Exchange Risk:Evidence from Corporate Practices[J].Accounting and Business Research,2001(4):275-290.

[8]Esquivel G,Larrain F B.The Impact of G-3 Exchange Rate Volatility on Development Countries[J].G-24 Discussion Paper,No.16,2002.

[9]Farhad Noorbakhsh,Alberto Paloni,Ali Youssef.Human Capital and FDI Inflows to Developing Countries:New EmpiricalEvidence[J].World Development,2001(9):1593-1610.

[10]Jean-Pascal Bénassy.Interest Rate Rules,Price Determinacy and the Value of Money in a Non-Ricardian World[J],Review of Economic Dynamics,2005(7):651-667

[11]Joseph P.Byrne,Julia Darby,Ronald MacDonald.US Trade and Exchange Rate Volatility:A Real Sectoral Bilateral Analysis[J].Journal of Macroeconomics,2008(3):238-259

[12]Kenneth S.Rogoff.Why Are G-3 Exchange Rates So Fickle[J].Finance and Development,IMF Quarterly Magazine,2002 (6):56-57.

[13]Kenneth A.Froot and Jeremy C.Stein.Exchange Rates and Foreign Direct Investment:An Imperfect Capital Markets Approach[J].The Quarterly Journal of Economics,1991(11):1191-1217

[14]Kevin Honglin Zhang.Why does so much FDI from Hong Kong and Taiwan go to Mainland China?[J].China Economic Review,2005(2):293-307.

[15]Kozo Kiyota and Shujiro Urata.The Impacts of an East Asia FTA on Foreign Trade in East Asia[J].NBER Working paper NO.w10173,2003(12).

[16]Linda Fung-Yee Ng,Chyau Tuan.Spatial Agglomeration,FDI,and Regional Growth in China:Locality of Local and Foreign Manufacturing Investments[J].Journal of Asian Economics,2006(10):691-713.

[17]Nuno Crespo,Maria Paula Fontoura.Determinant Factors of FDI Spillovers–What Do We Really Know?[J].World Development,2007(3):410-425.

[18]Pinelopi K.Goldberg,Nina Pavcnik.Trade,Inequality,and Poverty:What Do We Know?Evidence from Recent Trade Liberalization Episodes in Developing Countries[J].NBER Working Paper No.10593,2004(6).

[19]Rajesh Chakrabarti,Barry Scholnick.Nominal Rigidities without Literal Menu Costs:Evidence from E-commerce[J],Economics Letters,2005(2):187-191.

[20]Robert Z.Aliber and Reid W.Click.Readings in International Business:A Decision Approach[M],United States of America:Massachusettes Institute of Technology,1999,85-91.

[21]V.N.Balasubramanyam,M.Salisu and David Sapsford.Foreign Direct Investment and Growth in EP and IS countries[M],USA:Blackwell publisher,1996,92-105

[22]Williamson.An Interpretation of Recent Research on Exchange Rate Target Zones[J].Journal of Economic Perspectives,1998(6):119-144.

[23]Woochan Kim,Taeyoon Sung,Shang-Jin Wei.How Does Corporate Governance Risk at Home Affect Investment Choices A-broad?[J].NBER Working Paper No.13721,2008(1).

F822

A

1003-8353(2011)06-0152-06

国家社科基金一般项目,项目编号(09BJL044)。

范跃进(1958-),济南大学教授,博士,博士生导师,研究方向:世界经济;杨明(1966-),山东理工大学副教授,博士,硕士生导师,研究方向:世界经济;张蕊蕊(1986-),山东理工大学研究生,研究方向:世界经济。

猜你喜欢

英语文摘(2021年6期)2021-08-06

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

今日农业(2019年12期)2019-08-13

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国外汇(2019年21期)2019-05-21

小学生学习指导(低年级)(2019年5期)2019-04-29

中国化肥信息(2019年3期)2019-04-25

小学生学习指导(低年级)(2018年4期)2018-03-12