基于权力与利益双重偏好的企业家行为后果——对企业裂变衍生某一方面机理的剖析

2012-03-04 06:46李永刚

治理研究 2012年4期

□ 李永刚 徐 培

对浙江经济增长的研究发现:从1998年到2008年十年中间,浙江经济总量扩大了约40倍,然而,同期,浙江企业平均规模只扩张了约5倍,企业数量却增加了8倍。表明浙江经济增长虽然有企业产量规模扩张的贡献,但更主要的,是新企业大量生成涌现引致的。对新企业生成过程作一广角透视和理性追踪可以发现:许多新企业是由现有企业经过复杂的“裂变”过程衍生而来,新企业与老企业之间存在着无法割断的裂变生成机缘。经验调查显示,企业“裂变衍生”是浙江、广东等地专业化产业簇群发展过程中同类企业大量衍生聚集的重要原因。据对浙江义乌、上虞、嵊州等地几百家新办企业的实际调查,85%的新办企业的投资经营者都有曾在同类型企业工作尔后“跳槽”自办企业的经历。即使家族企业也无法避免“裂变”的出现。家族成员经过一段时间的共同经营之后,家族企业也可能逐渐分立成由各家族成员分头掌管的多个独立企业。能够持久维持家族成员共同经营的企业并不多见。非家族企业经营技术骨干“跳槽”单干就更加频繁。因为他们与企业主的合作共处完全靠交易雇佣和约来维系,没有家族伦理和血缘亲情的基础,所以更容易发生裂解①李永刚.:《企业衍生研究导论》,《南昌大学学报》,2012年第2期。。

一、企业家行为动机的多元性与复合性

企业高层管理人员或经营技术骨干从现有企业辞职,独立创办与原来企业类型相同或相关的新企业,这种新企业生成方式,本文谓之“裂变衍生”。裂变衍生导致现有企业技术、市场、管理资源流失,新办企业还经常成为现有企业的竞争对手,侵蚀现有企业的既有市场份额,这成为现代企业管理与现代经济增长研究领域的一个具有挑战性的难点问题。企业经营管理技术骨干(即潜在企业家)不愿意继续委身于在场企业家的“屋檐”之下,而另起“炉灶”,独立创办企业,主要出于以下两类动机。第一,收入动机;当潜在企业家预期自己独立兴办企业的收入,扣除风险贴水之后仍高于原来收入,就有可能萌生自己当“老板”的意图与动机,以获得一个收益增量。第二,非收入动机,如:权力、名誉等动机。潜在企业家在原先企业只有有限的控制决策权,且主要在具体业务领域,而在关于项目投资、利润分配、人事安排等企业重大决策上,潜在企业家往往难以染指。而如果自己独立创办企业则可以获得完整的对企业的独立控制权。财富与权力是现实世界中的两种主要的行为目标与对象。财富是人的基本生存所必须的东西,所以构成人类最原始的需求对象。权力则是人的一种较高层次的社会性需求。财富与权力在现实世界中有三种不同关联。一是非直接相关;财富不带来权力,权力也不增加财富。如:证券市场投资者虽然拥有大量财富但并不具有对企业的实际经营控制权,而政府官员尽管具有很大的行政事物决策权却并不能因此为自己谋取财富。二是正相关联;财富扩大权力,权力也能增加财富;当一个人把他的财富变成控制支配经济资源和他人的手段,或者把权力变成生财的途径之时,财富与权力就有了正的关联。三是负相关联;如欲谋求财富则必须放弃权力,如欲进入官场则须退出商界;当面临仕途和经商两种不同职业选择的时候,财富与权力就表现出“鱼与熊掌不可兼得”的负相关性。不同企业家对收益和权力的相对偏好是不同的。有的企业家完全追求金钱财富收益,对这些企业家来说,权力只是敛财的工具;也有的企业家更多追求权力,对这类企业家而言,追求金钱后面的更深层动机是满足自己的权力欲和自我实现欲。当对金钱的追求和对权力的追求完全相关一致,金钱成为权力的基础,权力成为金钱的工具时,不太容易区分企业家的金钱动机和权力动机,更难测度二者孰轻孰重。但是当追求金钱和追求权力可以切割断离甚至相互冲突时,通过企业家在金钱与权力之间厚此薄彼的偏重或者求此去彼的取舍,就可以将常常绞缠在一起的上述两类动机甄别区分开来。企业家对权力和财富的个性化偏好特征可能与性格气质等先天素质禀赋有关。从先天气质禀赋上可以把企业家分为两类,一类是更多追求过程体验和权力欲满足的表现型企业家,这类企业家对于过程比最终结果更加敏感。正如有些企业家管理操控着一个庞大的企业王国,不断创造新的企业经营业绩,但是企业资产和利润并不归他所有。另一类是敛财式的与小说人物葛朗台同类的企业家,这类企业家并不注重经营过程体验,而只是关心最终收益的多少和归向。正如有些企业家虽然名下拥有大量财富与资产,但并不直接参与管理和控制自己的财富与企业,而是将财富与企业管理控制权完全委托他人。前一类企业家从管理控制企业的过程中得到快乐和满足,后一类企业家则对名义上占有财富的数量更加关注和敏感。但是更主要的,企业家偏好的个性特征还是取决于后天的文化传统、价值观念、生活环境、经济状况等因素和条件的影响。不同区域文化习俗、生活风尚、价值传统、宗教信仰的差异,会导致人们对金钱财富和权力的效用价值评价尺度不同。浙江南部的温州、台州地区,由于长期受商业实利文化的影响熏陶,企业家更加注重经营的最终收益,对于经营过程的权力控制意识相对偏淡。而山东地区,由于长期受崇尚皇权等级的齐鲁文化影响,企业家普遍有比较浓重的权力偏好,在他们的行为理性中,权力得失是影响策略选择更加重要的因素。企业家对收益和权力的相对偏好还与他的自身经济状况有关。根据马斯洛的需求层次理论②参阅马斯洛:《动机与人格》,华夏出版社中译本,1987年版,第88页—118页。,一个衣食温饱得不到满足的人不可能表现出很强的权力欲,但是随着生存需求被满足,财富就逐渐不再具有直接满足生存需求的消费资料的价值,而是成为满足人的更高层次需求的手段和工具,人们将开始更多地追求个性自由、权力控制、自我实现等非财富价值。此时,当人们面临财富与权力的两难抉择时,就可能会放弃财富而选择权力。当企业家处于财富初始积累阶段,或者还受生存与温饱问题困扰时,追求财富显然是他最关心的事;而随着拥有财富数量的增长,财富增长的边际效用逐渐降低,而权力的边际效用则会显著上升。

二、基于单一收益偏好的企业裂变衍生机理

假定潜在企业家的行为选择完全取决于收入理性算计,即仅仅依据收入大小进行决策。则当他们预期到独立创办企业所可能获得的收益大于现在的实际收益,就无疑会萌发出从“企业管理者”向独立企业家身份转换的动机,从而获得一个可观的收益增量。这个预期收益增量越大,潜在企业家的心理失衡就会越严重,自己创办企业的主观动机就会越强烈。

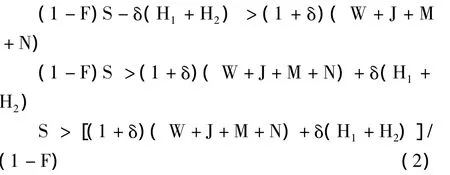

设R为潜在企业家的现有收益集,R是由正常工资收入(W)、奖金和福利(J)、分红(M)和灰色收入(N)组成。这里的灰色收入是指潜在企业家利用他们在企业中的权力在原材料采购、招工和职位的任命等中所取得的租金收入。显然有,R=W+J+ M+N。再设R*为潜在企业家离开原企业自己创办新企业的预期收益集,则R*是以下变量的函数: S——预期现金收益;F——风险概率;H1——借贷资本金;H2——自有资本金;δ——银行利率(可视为贴现因子)。下面对这些变量进行分析,预期现金收益S是潜在企业家创办企业成功且经营正常情况下可能得到的收益,但是,创办企业也存在失败的风险,因此,潜在企业家创办企业的期望收益应对预期现金收益进行风险扣除,即S-FS=(1-F)S。潜在企业家创办企业的资金来源一部分是借贷资本金H1,借贷成本为δH1;另一部分是自有资本金H2,存在机会成本δH2,这也是潜在企业家考虑在内的因素。另外,扣除风险的预期收益减去资金成本后,还应该对时间进行贴现(为简化起见,假设创办企业从投资到收益的时间为一年),才能得到真实的预期收益。通过以上分析,得出R*=[(1-F)S-δ(H1+H2)]/(1+δ)。因此,当R*>R,即潜在企业家创办企业的真实预期收益大于现有收益时,潜在企业家就在这个收益增量的推动下退出原企业而创办新企业[5]。由此,在这里可以引出本文基于收入动机的企业裂变动因模型方程:

由方程(1)通过下面的整理可得到方程(2):

在方程(2)中,左边项S是潜在企业家创办新企业的预期现金收益,右边项分子中的第一项(1+ δ)(W+J+M+N)是现有收益的机会成本,第二项δ(H1+H2)是创办新企业的资本金成本,这两项之和与(1-F)的比值表示创办新企业所需成本的风险升水值,只有在预期现金收益大于这个值的情况下,潜在企业家才会从原企业退出而创办新企业。在现实中,潜在企业家创办新企业的预期现金收益一般是以现存企业的现金收益为依据的,因为在潜在企业家看来,创办新企业所带来的企业数量的微小变动并不会给整个产业和市场带来很大的变动,所以潜在企业家的预期现金收益与现存企业的现金收益是基本相等的。如果用S*表示现存企业的现金收益,则由方程(2)可得出以下方程:

方程(3)给出了潜在企业家从现企业退出、自己独立创业当老板的“裂变”行为发生的必要性条件,即当现存企业的现金收益大于创办新企业成本的风险升水值时,潜在企业家就有退出原企业而创办新企业的内在心理动机。方程(3)还清晰地给出了企业裂变与各种因素的关联规律:

首先,企业经营技术骨干自己当老板办企业的主观动机的强度与风险概率F值的大小负相关。F值越小(0≤F≤1),则(1-F)值越大,(3)式不等号右边的值就越小。在其它相关参数不变的条件下,(3)式越容易得到满足。因此小企业经营技术骨干自己当老板的主观动机越强,小企业越容易出现裂变。相反,F值越大,(1-F)值越小,(3)式不等号右边的值越大,(3)式就越不容易得到满足。小企业经营技术骨干自己当老板的主观动机就会越弱。显然,上述分析与实证经验事实十分吻合。其次,企业的经营技术骨干自己当老板办企业的主观动机的强度与他们的现有收益集合负相关。他们实际得到的工资奖金及控制权收入(W+J+M+N)越大,(3)式不等号右边的值就越大,因而必要条件方程(3)就越难以得到满足。反之亦然。既有的各种收入,是他们重新作出行为选择的机会成本;机会成本越高,重新选择的可能性就越小。再次,是与现有小企业主的收益流S*正相关。S*值越大,必要条件方程(3)越容易满足;S*值越小,方程(3)越不容易满足。因为S*的大小,直接决定了小企业的经营技术骨干对自己独立办企业的收益预期的大小。最后,是与资本借贷成本δH负相关。δH由资本借贷规模H和利率δ两项因素决定。新办企业的资本起始规模越大、借贷利率越高,企业经营最终的收益剩余就会越少。这会降低企业经营技术骨干自己独立办企业的动机强度。如果新办企业的资本需求规模较小、借贷利率较低,企业“裂变”的可能性就无疑会加大。

三、基于收益和权力双重偏好的企业裂变衍生机理

但是,实际上,潜在企业家不仅仅会考虑金钱收益,而且也往往会考虑金钱以外其它效用的得失,如:权力、名誉、自我实现等非金钱效用的得失,并在综和考虑上述效用的基础上作出理性选择与决定。

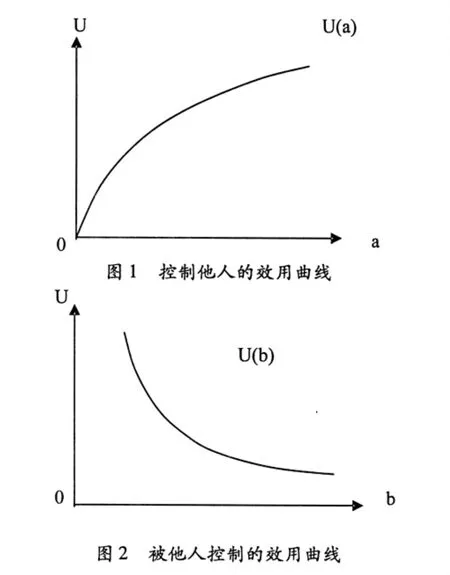

(1)企业家的权力动机与效用。一个企业家在企业中拥有的自主决策权越多,控制支配的他人越众,在心理上得到很大的满足感就越强烈。并且随着权力的增大,行为人还可以得到社会地位、名望等方面的好处,如在社会交往中更受人尊重,交往层次更高等。因此,当潜在企业家创办新企业所得到的权力大于现有权力时,他们出于对权力的偏好就可能会退出原企业而创办新企业。一个人在企业中权力的大小,除了与他能够直接控制的人数的多少有关,还与他受其控制的人数的多少有关。在企业中控制的人数越多,给心理上带来的满足感就越大,这也正是控制支配权所带来的效用。例如,一个管理者在原企业中管理1000名职工,而由于自己退出原企业而创办的新企业的规模较小,只管理100名职工,所以自身能感受到控制支配权力的减少和效用的降低。反过来,他需要接受其控制指令的上层管理者越多,他感受到的负面效用就越大。因此,潜在企业家有必要对创办新企业所得到的权力效用与现有权力效用进行比较,从而决定是否退出原企业创办新企业。假设权力效用用U表示,企业家控制的人数用a表示,受其控制的人数用b表示。则U(a)表示控制支配他人获得的正效用,U(b)表示受到他人控制支配的负效用。总的权力权力效用为:U=U (a,b)=U(a)+U(b)。U(a)与a的关系可以用图1来表示。

从图1中可知,U(a)是一条向右上方倾斜的曲线,U(a)随着a的增大而增大,即表示在企业中的控制支配权随着控制人数的增多而增大。并且曲线是向左上方凸起的,表示边际效用递减,即说明随着控制人数的增多所带来的效用的增加是逐渐减少的。

从图2中可知,U(b)和b的关系曲线是一条向右下方倾斜的曲线,U(b)随着b的增大而减小,即表示在企业中的活动自主权随着被他人控制的人数的增多而减小。并且曲线是向左下方凸起的,表示边际效用递减,即说明随着被控制人数的增多所带来效用的减少是逐渐减少的;反过来说,随着被控制人数的减少所带来效用的增加是逐渐增大的。

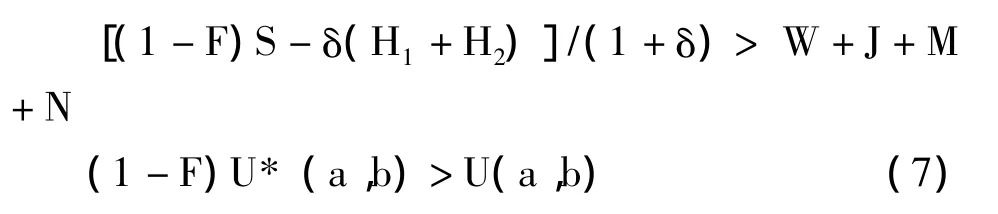

假设潜在企业家现有权力带来的效用用U表示,控制人数用a表示,被控制人数用b表示,所以潜在企业家现有权力的效用U=U(a,b)=U(a)+ U(b)。另假设潜在企业家创办新企业所带来的真实预期权力效用用U*表示,控制人数a所带来的效用为U*(a),被控制人数b所带来的效用为U* (b),另外还与创办新企业的风险概率F相关,因为,只有当新企业创办成功时才能获得权力效用,所以要对新企业的预期权力效用进行风险扣除,即U *=(1-F)U*(a,b)=(1-F)[U*(a)+U* (b)]。当U*>U,即潜在企业家创办新企业所带来的真实预期权力效用大于现有权力效用时,潜在企业家会选择退出原企业而创办新企业。由此,这里可以引出本文基于权力动机的企业裂变动因模型

在方程(5)中,左边项是潜在企业家创办新企业的预期权力效用,由控制支配权力效用和活动自主权力效用组成;右边项的分子是潜在企业家的现有权力效用,分母是创办新企业成功的概率,二者的比值为潜在企业家现有权力效用的风险升水值。因此,只有当创办新企业的预期权力效用大于现有权力效用的风险升水值时,潜在企业家才会从原企业退出而创办新企业。

在现实中,潜在企业家对创办新企业所带来的权力效用的预期是以当前存在的与所创办企业基本相同的企业的企业家权力为依据的,因此,潜在企业家创办新企业的预期权力效用U*(a)+U*(b)可看作是现存相同企业的企业家权力效用。

在方程(6)中,左边项(1-F)U*(b)-U(b)表示潜在企业家创办新企业带来的活动自主权效用的增加,右边项U(a)-(1-F)U*(a)表示潜在企业家创办新企业所导致的控制支配权效用的减少,当活动自主权效用的增加大于控制支配权效用的减少时,潜在企业家出于对权力的偏好就会退出原企业而创办新企业。这个方程也是符合现实的,潜在企业家在创办企业后就转变成为了企业家,活动自主权得到提高,从而活动自主权效用是增加的;而潜在企业家在创办新企业后的控制支配权可能增加也可能减少,如果创办的新企业的规模相当,则所控制的人数可能增大,就带来了控制支配权效用的增加,此时,方程(6)更是得到了满足;如果创办的新企业的规模较小,则所控制的人数可能减小,就带来了控制支配效用的减小,此时,理性的潜在企业家就要对活动自主权效用的增加和控制支配权效用的减小进行比较,来确定是否离开原企业而创办新企业。

(2)基于权力与收益双重偏好的企业裂变衍生动因方程

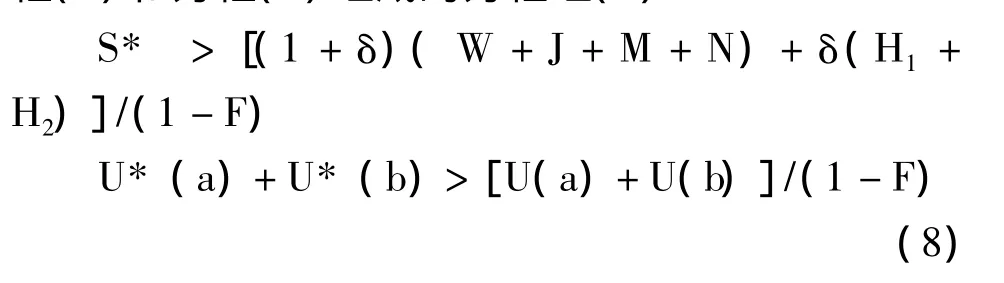

多偏好动机是指潜在企业家出于对收入和权力的双重偏好而退出原企业创办新企业的。也就是说,只有当收益增加和权力增大两个条件同时具备时,潜在企业家才会离开原企业而创办新企业。在单偏好动机分析的基础上,我们联合方程(1)和方程(4)就可以得到基于多偏好动机的企业裂变动因模型方程组(7):

在方程组(7)中,第一个方程表示创办新企业的收益大于现有收益,第二个方程表示创办新企业的权力效用大于现有权力效用。这两个方程在同一个方程组中意味着,只有这两个条件同时得到满足时,潜在企业家才会退出原企业而创办新企业。将方程组(7)中的两个方程分别进行整理可得到由方程(3)和方程(5)组成的方程组(8):

在方程组(8)中,两个方程的左边项的大小都是可以从现存企业中得到的,都是分别与创办新企业所带来的成本(机会成本和会计成本)的风险升水值的比较,只有当这两个方程都满足时,潜在企业家才会从原企业退出而创办新企业。这个方程组中左右两边的比较也是更加符合现实情况的,潜在企业家往往是根据现存企业的企业家收益和权力与自身的现有收益和权力的大小比较来决定是否退出原企业而创办新企业的。

(3)基于权力与收益综合效用偏好的企业裂变衍生条件方程

综合偏好动机是指潜在企业家退出原企业创办新企业的动机不是基于对收入和权力得失的分别考量,而是基于对收入和权力效用得失的综合考虑。只要创办新企业的综合收益大于原有的综合收益,潜在企业家就会离开原企业而自己创办新企业。这里的综合收益既包括金钱物质收益又包括权力收益,为了能把收入效用和权力效用综合起来,本文用货币数量单位来对收入效用和权力效用进行通约。当一定量的货币收入和一定的权力所带来的效用相等时,我们用U(X)=U(a,b)表示。在这里,X代表一定量的货币收入。上式的反函数为X=X[U (a,b)],此式表示与一定权力效用相等的货币收入量。因此,潜在企业家的现有权力收益可表示为X =X[U(a,b)],创办新企业的预期权力收益可表示为X*=X*[U*(a,b)]。由此,如果将权力收益与收入收益综合起来,就可得到基于综合偏好动机的企业裂变动因模型方程(9):

方程(9)经过下面的整理可得到方程(10):

在方程(10)中,左边项S+X*表示创办新企业的预期现金收益和预期权力收益,因为潜在企业家对这两项的预期是以现存企业为依据的,所以这两项之和可以看做是现存企业的现金收益和权力收益之和。右边项分子中的第一项(1+δ)(W+J+M +N+X)可以分解为(1+δ)(W+J+M+N)和(1 +δ)X两项,(1+δ)(W+J+M+N)表示创办新企业所导致的现有收益的机会成本,(1+δ)X表示创办新企业所导致的现有权力收益的机会成本,因为我们用货币收入来替代权力大小,所以出现了权力的机会成本,其实,在现实中也是存在权力的机会成本的,一方面由于潜在企业家从原企业的退出而失去了现有的权力,这一部分的权力收益为X,另一方面潜在企业家的退出可能失去了在原企业的升职机会,这一部分的权力收益为δX,所以,(1+δ)X这个表达式是准确的;分子中的第二项δ(H1+H2)表示创办新企业的资金成本;这两项之和与(1-F)的比值表示创办新企业所带来成本的风险升水值。因此,只有当现存企业的综合收益大于创办新企业的综合成本的风险升水值时,潜在企业家才会退出原企业而创办新企业。□

猜你喜欢

疯狂英语·新悦读(2022年7期)2022-11-23

北京第二外国语学院学报(2021年2期)2021-08-13

北方人(2021年13期)2021-07-17

建材发展导向(2021年7期)2021-07-16

少儿美术(2019年7期)2019-12-14

冰雪运动(2018年3期)2018-12-29

中华家教(2018年8期)2018-09-25

海峡姐妹(2017年1期)2017-02-27

中国工程咨询(2017年2期)2017-01-31

共产党员(辽宁)(2015年6期)2015-06-07