我国资产证券化的发展:定价、结构设计与流通研究

2012-03-16 09:10王明波

对外经贸 2012年7期

王明波

(东莞理工学院,广东东莞523808)

一、资产证券化在我国发展的路径思考

美国学者Fabozzi曾对新兴市场发展资产证券化进行了研究,认为新兴市场金融系统存在结构性问题,这些问题阻碍了资产证券化在新兴市场的引入和传播,因此新兴市场应该首先解决金融系统的结构性问题,并以一种循序渐进的方式发展证券化。在国内证券市场引进证券化的时机还不成熟的时候,新兴市场是通过国际市场来实行证券化的,主要采用的方式是未来收入流证券化。一方面跨国证券化使得新兴市场可以在国内投资者基础尚未建立起来的时候利用发达国家成熟的具有高风险容忍度的投资者来实现融资目的,另一方面,通过跨国证券化实践还可以积累证券化方面的知识经验,这将十分有助于国内引进证券化。

我国金融系统的特征与Fabozzi所研究的新兴市场在很多方面都有一致性,但在某些方面弊端更严重。如银行体系的垄断、股票市场的扭曲及公司债的滞后程度等。因此,在我国发展资产证券化也必须解决结构性问题,创造一个可行的资产证券化环境,其中的关键和前提是将我国金融工作的战略重点从银行体系的改革转移到以消除金融产业结构约束为目标的“金融发展”上来,即应当加速金融产业组织体系的结构化进程,大力推进满足各类经济行为主体直接融资需求的资本市场体系和制度的建设,并在此基础上,为我国金融产业的业务创新和业务层次发展松绑,创造有利于权证品种丰富化进程的制度条件和市场条件。主要从以下几个方面进行路径思考:

1.建立一个有规模、流动性强的国债市场,形成基准的市场利率体系,为资产证券化产品的市场定价提供无风险基准利率。资产证券化作为一种固定收益的债券工具,其期限、收益率水平各不相同,为了给其风险提供确切的溢价水平,一个长期和稳定的基准利率期限结构必须要由市场供给。目前以何种收益率作为市场基准利率,并无一致的认识,但从经济金融化、为各种金融工具定价的角度来看,无风险性、丰富的期限性及其衍生而来的稳定性是有效的基准利率必备的条件。不具备这些性质的基准利率,就有可能导致证券价格对市场均衡价格的偏离,误导金融资源的配置。一般而言,充当基准利率的各种收益率,主要是货币市场上的同业拆借利率、国债回购利率和国债到期收益率。

2.建立一个真正市场意义上的企业债券市场,为资产证券化发展提供基础的流动性及市场交易支持。资产证券化作为一种衍生的固定收益工具,其定价、运行、监管机制都较基础的企业债市场复杂。一个较成熟的企业债市场,在定价、市场操作等方面将给资产证券化发展提供充分的金融支持和前提条件。以定价而论,通过企业债券市场的发展,促进市场风险债券的定价技巧和能力,并且,各类企业债券的价格也能给资产证券化的定价起到参考作用。Pelizzon等人通过对欧洲资产证券化与企业债券的对比研究发现,在评级最高(AAA)的资产证券化品种与企业债品种之间,其信用溢价(credit spread)趋于相同,但在较低级别的两类产品之间,同级的证券化产品的溢价明显高于企业债券,级别越低,这种差价越为明显。他们给出的解释是估价一个资产证券化交易的困难、信息问题的存在以及市场的经验匮乏。

总体而言,我国并没有建立一个真正市场化意义上的资产证券化发展的现实环境。考虑到信用体系的建立、制度环境的完善都不是短时期内能完成的,而是一个长期的过程,我国目前并不适宜大力推行与发展资产证券化。当前,资产证券化已经在业界有所动作,但这应该只具试点性质而不应具有普遍性意义。

二、我国资产证券化实践方案的选择模式

目前我国资产证券化的实践已经出现了多种方案,例如早期珠海高速公路未来收费的证券化、中集集团应收账款的海外证券化及近期宁波工商银行的不良资产证券化和联通集团的未来收费现金流的资产证券化等。与上述方案不同,笔者从我国金融体系配置功能与效率的整体角度着眼,基于现代金融学范式的金融配置观——市场完全性原理的框架内考虑,从促进我国金融体系市场结构的帕累托转换、增进我国金融体系的安全性和配置功能的提升出发,认为目前应该在我国实践商业银行的工商企业中长期贷款的证券化。通过对工商企业中长期贷款资产证券化,促使商业银行的定位逐步由中长期风险信贷资金的提供者转变为资产支持证券的组织、承销和交易者,从而使商业银行的功能实现回归,促进我国金融的安全与稳定。

工商企业中长期贷款资产证券化的有利之处还在于,首先,工商企业贷款一般很少有早偿行为,现金流相对更为确定,从而避免了早偿风险,因而与别的证券化类型相比,这类证券的定价相对简单,也有利于其流通。其次,由于这些中长期贷款一般均为项目贷款,因此现金流具有一定的可预期性,比不良资产的证券化运作更有操作性。第三,一般而言,证券化运作时资产池内的资产既要具有一定的分散性,即能够相互消除非系统风险,又要有一定的规模性。以规模来产生组合效应,从而使组合的现金流更加平稳,并通过分摊证券化运作中发生的固定费用来减轻成本。而工商企业中长期信贷资产正好符合这个条件。

三、工商企业中长期贷款资产证券化运作研究

(一)工商企业中长期贷款资产证券化的定价

由于我国国债市场还不成熟,一条完整的、能够为不同类别金融权证定价提供基准利率支持的国债收益率曲线尚未形成,因此,资产证券化品种的定价还不能完全像西方国家那样利用成熟的定价技术来为资产证券化工具定价。在工商企业中长期贷款证券化产品的定价中,应在综合各方利益的基础上权衡决定。

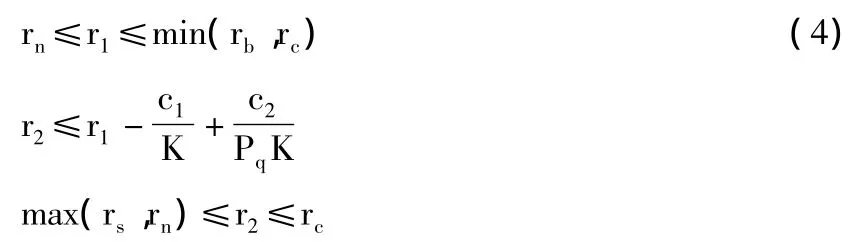

考虑一个原始权益人出售中长期贷款资产的利益最大化模型。设资产池内有n个贷款项目,不同的贷款项目x(x=1,…,n)的贷款面额为px,每笔贷款的年利率为rx,贷款期限为tx,该资产池的贷款总额为,平均贷款利率为,持续期为D1。设中长期工商贷款到期一次还本,利息每年支付一次,原始债务人支付给原始权益人的年利息为Ix=rxpx,市场利率为R(该利率如有同期的国债收益率,则使用国债收益率,否则可用同期银行存款利率近似),则原始权益人所获得贷款资产的现值为,原始权益人将此收款权益以真实出售的方式出售给中介机构(SPV),SPV以此资产为支撑发行证券并将所得支付从原始权益人处获得的收款权。设资产池的平均融资利率为r1,持续期为D2,则通过证券化融资的成本为,由于信用、风险关系,证券化融资利率要低于同等条件下通过银行贷款和发行公司债券进行融资的利率,但比同期的国债收益率要高。并且,原始权益人在将未来收款权益出售给SPV时,也有一个收益最大化的考虑。设同期银行贷款利率为rb,公司债券利率为rc,同期国债收益率为rn,则对于原始权益人,其权益最大化在于从原始债务人处所获得的贷款本息现值与出售给SPV的基础资产价值之差最小,即有一个最优决策非线性规划如下:

其中,L1是原始权益人获得的净现金流。

其次,还必须考虑特殊目的载体(SPV)的权益。设SPV依据基础资产发行了m个不同证券,证券z(z=1,…,m)的面额为pz,利率为rz,持续期限为wz。这m个不同证券融资总额(设各证券融资额为p1,…,pm)应小于等于pa。设其平均久期为D3,有一个平均发行利率为r2。假设SPV按年向投资者支付利息并到期一次支付本金,则为证券z支付的年利息为Iz=rzpz,其现值为向投资者支付证券面值的现值为,即 SPV有一个向投资者融资的成本:可以设定,另外,由于发行证券时还需发生一定的费用,这些费用有些同规模相关,有些无关,即可设c1为同证券化资产规模相关的费用率,c2为与证券化规模无关的费用,则SPV发行证券的费用支出现值为:Pac1+c2。而SPV的收入则为原始权益人向其融资的总支出,它的现值为所获得的净现金必须大于0,否则就会失去证券化的意义,设其净现金流为 L2,则有:c2≥0,在此式中,由于要使得资产与负债相匹配,即近似有:D2=D3,并令,则有:L2=paK(r1-r2)-pac1-c2,由于SPV运作时其现金流必须大于0或至少等于0,因此有L2≥0,即有一般情况下,SPV进行证券设计时仍有一个净现金流最大化的考虑,即有一个最优决策的非线性规划:

证券化运作中证券利率设计还须考虑投资者的因素。即证券化产品的收益应大于一般同期银行存款利率(设为rs)和同期国债收益(为rn),但由于实行了信用增级,其利率必须小于同期公司债收益率(为rc),因此,r2还应满足:

综上所述,工商企业中长期贷款证券化的产品定价中收益率r2由原始资产权益人、金融中介SPV和投资者三方的权益(现金流)最大化方案(1)、(2)、(3)共同决定,即r2应在下列不等式中动态获得:

(二)工商企业中长期贷款资产证券化的交易结构设计

在一项证券化运作中,最核心的交易结构是特殊目的载体SPV的设计。一般而言,资产证券化SPV的构建模式有两种,一种是公司型的SPV,这是较普遍的形式,另一种则是信托型的SPV。

就我国实际情况而言,在法律上,对公司型的SPV的企业属性、组织形式、注册地、资本额限制、经营范围及税收问题等都未作清晰的规定,并且在法规监管方面,企业型的SPV也要受到多方面的牵制,运作起来相对困难,不符合证券化运作具有明晰契约流的特征,因而设立企业型的SPV并不现实。相形之下,我国在信托方面的法律,可以回避目前资产证券化运作中法律法规的空白区,为证券化的运作奠定坚实的基础。

为了尽可能降低中长期贷款证券化的成本,运作时有两个重要的环节,一是商业银行在组建资产池时必须注意贷款资产的行业、地域集中度,进行适度的分散,以降低资产池未来现金流回流的风险度,从而获得一个较好的信用评级。二是资产真实出售后还必须进行信用增级,一般有内部和外部等方式。在我国,由于信息不对称的原因较为严重,投资者较易低估贷款资产的真实质量,并且我国工商企业贷款质量普遍不高的现状加重了投资者的疑虑,在此情况下,投资者要求有较高的风险资产回报率。为了避免由于信息不对称而产生的“柠檬问题”导致流动性损失以及尽可能以较低成本运作,在进行信用增级时一般利用内部增级的方式进行,例如优先/次级结构、利差账户和备付金账户等,而优先/次级结构是最为典型的内部增级方式。

(三)工商企业中长期贷款证券化的发行与流通

由于资产证券化产品结构较为复杂,风险管理技能要求较高,产品类型各异,不易标准化,在国外其主要投资者均为机构投资者,而发行一般是在场外交易(柜台)市场进行。在我国,由于资本市场特别是债券市场发展水平较低,以及各种法规的限制,目前,工商企业中长期贷款证券化一般只能通过证券交易所安排上市,主要面向证券、基金公司等有限的机构投资者和少数个人投资者,而二级市场的管道还不通畅,从而增加了证券化运作的风险。从根本上来说,需要大力发展包括国债和公司债在内的债券市场来壮大机构投资者的实力和发展场外交易市场,以此获得证券化产品发行和交易的突破。

图1 工商企业中长期贷款证券化信托模式交易流程

综上所述,如图1所示,我国商业银行工商企业中长期贷款资产证券化信托型运作模式为:首先,委托人(银行)对自身的企业中长期贷款资产进行组合,组成资产池,并与各利益相关方进行充分的协商后确定这笔资产的价格,并将其委托给信托投资公司(受托人),设立财产信托。这笔资产根据收益权的不同分为不同类别的信托受益权(比如A级和B级受益权,A级为优先受益权,B级为次级受益权)进行信用增级。银行作为惟一受益人,取得信托项下全部(A级和B级)的信托受益权。然后,银行将A级受益权通过代理人转让给外部投资者,由证券公司进行证券承销,而银行则保留次级受益权。同时,信托投资公司负责信托收益和本金的分配,以信托财产产生的现金流支付信托收益权的收益和本金。而银行则作为信托财产的资产处置代理人,负责信托财产的处置和现金回收。最后信托投资公司将剩余信托财产交回给委托人(银行),整个证券化运作完成。

四、结论

以上分析显示,我国并没有建立一个真正市场化意义的资产证券化发展的现实环境,因此资产证券化的发展之路应该采取试点的思路,并且主要关注工商企业中长期贷款资产证券化,以使商业银行的功能实现回归,促进我国金融的安全与稳定。而在具体运作上,需要在综合各方利益的基础上权衡产品的定价,引入信托交易制度,通过证券交易所安排上市等方法,需要大力发展包括国债和公司债在内的债券市场来壮大机构投资者的实力和发展场外交易市场,以此获得证券化产品发行和交易的突破。

[1]Fabozzi,F.J.Investing in Asset-Backed Securities[M].New Jersy:John Wiley and Sons Inc,2001a.96-120.

[2]Pelizzon,L.,Sottana,E.and Rettore,E.Retail Mortgage Backed Securities,Commercial Asset Backed Securities and Corporate Bonds:a Credit Spread Comparison[J].Rivista Internazionale delle Scienze Economiche e Commercial,2004,51(4),P477-496.

[3]Merton.,R.C.Financial Innovation and the Management and Regulation of Financial Institutions[J].Journal of Banking&Finance,1995,19,P461-481.

[4]Jeremy,G.and Smith,B.Financial Market in Development and the Development of Financial Markets[J].Journal of Economic Dynamic and Control,1997,21,P145-181.

[5]Demirgü?-Kunt,A.and Levine,R.Stock Market Development and Financial Intermediaries:Stylised Facts[J].World Bank Economic Review,1996,(10),P291-321.

猜你喜欢

财经理论与实践(2020年2期)2020-04-09

中国商论(2019年8期)2019-07-14

经济技术协作信息(2018年32期)2018-11-30

中国公路(2017年6期)2017-07-25

传媒评论(2017年4期)2017-07-10

时代金融(2017年12期)2017-05-18

银行家(2016年8期)2016-08-16

中国卫生(2015年3期)2015-11-19

中国工程咨询(2015年8期)2015-02-16

中国卫生(2014年11期)2014-11-12