非经常性损益价值相关性研究

2013-11-13 08:57张欣然

合作经济与科技 2013年6期

□文/张欣然

(北京工商大学 北京)

一、文献综述与研究假设

国外学者对会计信息价值相关性及会计损益的相关实证研究始于Ball和Brown(1968)。此后,Gonedes(1975)检验发现美国上市公司股票回报率与非经常项目的符号存在相关关系。Bowen(1981)发现美国股票市场对经营性和非经营性项目区别定价,经营性项目在定价中占有更大的权重。Co11ins,Maydew和Weiss(1997)的研究发现非经常性损益占盈余的比重与股价的相关性反方向变动。Ballas(1999)考察了特殊项目和营业外收支项目对股价的影响,并发现特殊项目也有正的经济价值。Gu,Chen(2004)研究证实,被包括在财务报表内的非经常性项目,其预测价值要大于排除在表外的非经常性项目。

国内对于非经常性损益信息与股价相关性的实证研究起步较晚,其具有代表性的研究结论综述如下:赵宇龙、王志台(1999)研究发现,我国证券市场只是对名义每股收益作出价格上的反应,不能辨别每股收益中永久性收益和暂时性收益成分对股票定价的真实含义。李常青、张兆伟(2003)发现,每股收益(EPS)、扣除非经常性损益后的每股收益(DEPS)和二者之差(EPS-DEPS)在一定的时段内都具有信息含量。蒋义宏和王丽琨(2003)认为,亏损上市公司存在回避退市机制的动机,在首次亏损年度确认大量非经常性损失,在转亏为盈年度确认大量非经常性收益的行为。邓秋云(2005)研究表明,在1993~1999年期间,我国上市公司非经常性损益的降低并没有提高会计信息与股票价格的相关性;而在2000~2002年,投资者逐步趋于理性和稳健,开始利用净资产所表示的上市公司内在价值来修正自己关于上市公司未来的预期。杨模荣(2006)对于盈余持续性的检验结果表明,非经常性损益的暂时性特征并没有体现在股票价格中。

在现代企业制度中,上市公司需要向投资者传递各种与企业经营情况相关的信号,这些经营信号在不同有效性的资本市场上会引发不同程度的反应,而这些反应最终会体现在股价上。非经常性损益是一种重要的经营信号,在有效的资本市场上也会影响股票价格。但是,由于非经常性事项具有偶发性的特点,不能据此准确推测企业未来盈余状况,因此其影响股价的能力要弱于持续性盈余,如果将非经常性损益从会计盈余中剔除出去,剩余部分对股价的解释力会更高。本文还进一步考察公司盈亏状况对非经常性损益价值相关性的影响,本文将在已有研究成果的基础上,建立如下可供检验的理论假设:

H1:我国上市公司的非经常性损益对股票价格存在显著的影响。

H2:扣除非经常性损益后每股收益指标比非经常性损益指标具有更强的价值相关性。

H3:上市公司按照盈利、亏损分类,则非经常性每股收益对股价的相关性在两组中存在显著差异。

二、研究设计

(一)数据选取。本文以2002~2011年度为数据窗口,选取沪、深两市A股上市公司为研究对象,分析我国上市公司非经常性损益的价值相关性。本文对样本进行了如下处理:(1)剔除金融、保险类上市公司;(2)剔除每一年度被退市和被PT、ST的公司;(3)剔除数据缺失的上市公司。最后本文共获得1,057家A股上市公司的10年有效数据。本文全部数据来自iFind上市公司数据库。

(二)变量定义

1、被解释变量。Pij-上市公司第t个会计年度末第4个月的股票收盘价(即4月最后一个交易日的股票收盘价)。

2、解释变量。EPSij-第i个上市公司第t个会计年度的每股盈余;Bvij-第i个上市公司第t个会计年度的每股净资产账面价值;UEPSij-经常性每股损益(扣除非经常性损益后的每股收益),即扣除非经常性损益后的净利润/期末总股本;NPSij-非经常性每股损益,即非经常性损益/期末总股本;NPS+ij-非经常性每股收益;NPS-ij-非经常性每股损失;Dij-虚拟变量,如果上市公司盈利,取值为1;如果上市公司亏损,取值为0。

(三)模型设计。经典的Ohlson&Feltham估价模型是:Pij=α0+α1EPSij+α2Bνij+ε,本文在此基础上将期末每股收益划分成两个部分,一个是经常性每股损益,另一个是非经常性每股损益,即EPSij=UEPSij+NPSij,并且分别考察股价对非经常性损失和非经常性收益的敏感度。为了考察公司盈亏信息是否影响非经常性损益的价值相关性,进一步设置交叉变量D×NPSij、D×NPS+ij和 D×NPS-ij。构造回归方程如下:

其中,αi、βi分别是回归系数,ε是随机干扰项。it代表第i个公司的第t度数据。本文采用SPSS16.0进行统计分析。

三、实证分析

(一)描述性统计。为了掌握样本的总体特征,本文首先对选取的样本指标进行描述性统计。(表1)可以看出,从2002年到2011年,我国A股上市公司非经营性每股损益呈现出上升的趋势,2007~2011年的非经常性每股损益平均值远高于2002~2006年的水平。此外,非经常性每股损益标准差的数值呈上升趋势,表明我国A股上市公司的非经营性每股损益在不同公司之间波动逐渐增加。

(二)回归分析结果

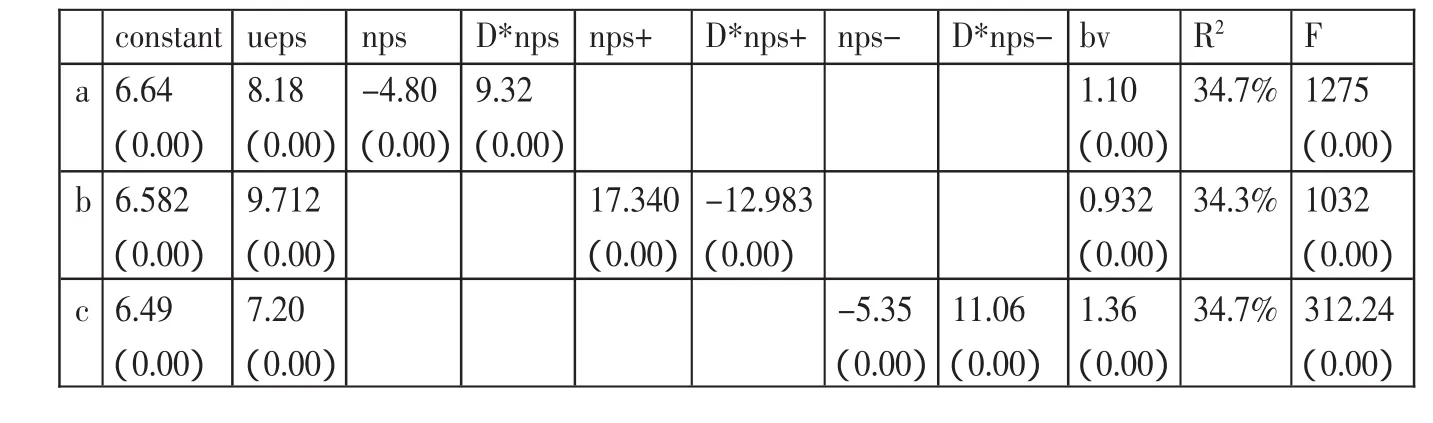

1、回归结果。本文多元线性回归的结果如表2所示。(表2)

2、显著性。首先,三个回归方程中,回归系数都通过了显著性检验(t检验),说明自变量都与因变量具有显著的相关关系;其次,各个回归中的F值分别为1275、1032和312.24,并且都高度显著,表明线性关系在95%的置信水平下显著成立,即方程较好地拟合了股价、非经常性损益、净资产账面价值等变量之间的线性关系。

3、回归结果与结论。通过以上实证检验表明,年报中披露的每股收益、非经常性损益等指标具有信息含量,与股票价格存在显著相关关系,主要研究结论如下:

(1)由方程(a)、(b)和(c)回归结果可见,非经常性每股损益、非经常性每股收益、非经常性每股损失的回归系数都通过了显著性检验(t检验),验证了假设H1,说明在我国A股市场上,非经常性损益数据具有价值相关性。

表1 非经常性每股损益的描述性统计

表2 多元回归结果

(2)方程(a)的回归结果表明,ueps的回归系数为8.18,而上市公司盈利和亏损时,nps的回归系数分别为4.52、-4.80,均小于8.18,所以ueps比nps有更强的股价解释力度,与假设H2相符。

(3)回归结果表明,每一个交叉变量(即D*nps、D*nps+和D*nps-)的回归系数都通过显著性检验,说明上市公司盈亏状况会影响非经常性损益信息对股价的解释力度,具体结论如下:①由方程(a)的回归结果可以看出,对于亏损的上市公司,非经常性每股损益与股价呈负相关关系,而盈利的上市公司,其非经常性每股损益与股价呈正相关关系。对于亏损的上市公司,投资者可能更加关注其利润质量,盈余中非经常性损益的比重越高,可以认为其盈余质量越低,从而影响投资决策。而对于盈利的上市公司,投资者在决策时,可能更加关注利润总额而不是利润的结构和质量,从而非经常性每股损益和扣除非经常性损益后的每股收益均与股价呈显著正相关关系;②由方程(b)的回归结果可以看出,无论上市公司亏损还是盈利,非经常性每股盈利都与股价呈正相关关系,不同点在于,对于亏损的上市公司,这种相关性更强;③由方程(c)的回归结果可以得出,当非经常性损益为负值时,对于盈利的上市公司,非经常性每股损益与股价依旧呈正相关关系,而对于亏损的上市公司,其非经常性每股损益与公司股价呈负相关关系。

[1]Bal l and Brown,An Empirical Evaluation of Accounting Income Numbers[J].Journal of Accounting Research,l968.

[2]Bal las.Valuation Implication of Exceptional and Extraordinary Items[J].British Accounting Review,1999.

[3]Col lins,Maydew and Weiss.Changes in the Value Relevance of Earnings and Book Valuesover the Past Forty Years[J].Journal of Accounting and Economics,1997.

[4]Gu Zhaoyang,Chen Ting.Analysts’Treatment of Nonrecurring Items in Street Earnings[J].Journal of Accounting and Economics,2004.

[5]赵宇龙,王志台.我国证券市场“功能锁定”现象的实证研究[J].经济研究,1999.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

红土地(2018年11期)2018-12-19

统计与决策(2018年14期)2018-08-22

军营文化天地(2017年6期)2017-06-28

军营文化天地(2017年12期)2017-03-01

华东师范大学学报(自然科学版)(2017年1期)2017-02-27

水利规划与设计(2016年7期)2016-02-28

商业会计(2015年22期)2015-02-01

河北金融年鉴(2012年0期)2012-03-25