新疆地方政府行政支出有效性研究

2013-11-13 08:57麦琳娜

合作经济与科技 2013年6期

□文/麦琳娜

(新疆财经大学公共经济与管理学院 新疆·乌鲁木齐)

一、地方政府行政支出低效的理论模型

地方政府行政支出增加的前提条件就是部门预算规模最大化。假设预算规模为B,公共品数量为G,有B=B(G)。由于地方官员在提供公共产品或公共服务时不承担所付出的成本,这一成本是通过对纳税人征税来弥补。因此,政府在提供公共产品时并不按照边际收益等于边际成本的最优点来提供公共产品和公共服务。设成本 C=C(G),目标函数为 B=B(G),约束条件为 C(G)-B(G)≧0,构造拉格朗日函数:

对式(1)分别对G和λ求导,

因为λ>0,所以B'(G)<C'(G)说明,政府在提供公共产品的数量不会是在边际收益等于边际成本的最优点,而是提供到C(G)=B(G)为止。当B'(G)<C'(G),即社会边际收益小于社会边际成本,行政支出存在着规模不经济。也意味着,地方政府花纳税人的钱,替纳税人办事,往往存在着低效率。预算的规模越大,更多的部门预算就可以在“公共利益”的名义下,建造豪华的办公大楼,提高自己的办公条件和部门福利。并且预算资金属于公共资金,由纳税人提供,政府使用。在这中间由于信息不对称,地方政府和纳税人之间就会形成一种委托-代理关系,使得地方政府在资金使用过程中有可能利用信息垄断地位而做出不利于纳税人的行为,使得行政支出出现低效率。

二、新疆地方政府行政支出分析

地方政府行政成本的高低直接影响着本地区提供公共产品质量的高低。如果行政支出过多不利于本地区经济增长,很容易带来人员冗杂,推脱责任,导致行政低效的局面。下面我们对2006~2011年新疆地方政府行政支出、财政支出、财政收入和GDP等相关数据作为行政成本分析的依据。

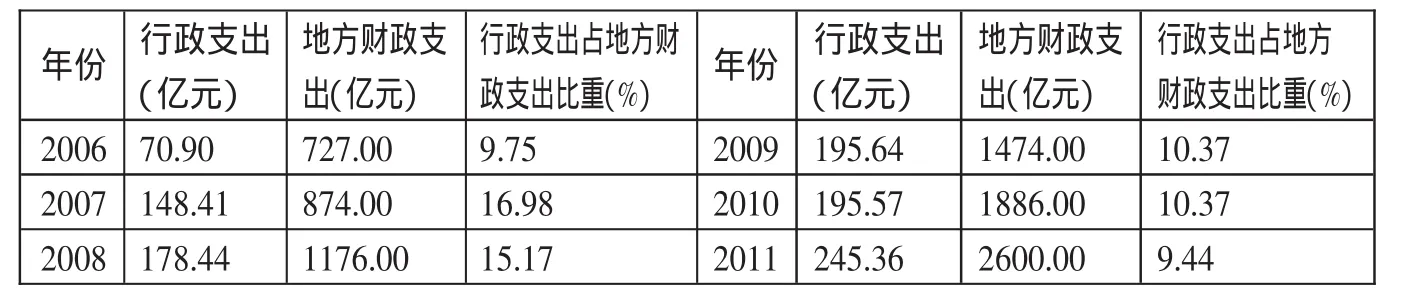

(一)行政支出占财政支出的比重偏低,与财政支出增长速度不协调、不匹配。将行政支出费用的绝对指标和相对指标适度结合,对全面反映行政资源占用及其成本水平具有重要意义。从表1可以看出,新疆行政支出从2006年的70.90亿元增加到2011年的245.36亿元,行政支出的绝对额增长了约3.46倍。从相对额来看,行政支出占地方财政支出比重都保持在10%左右,只有个别年份在16%左右,相对来说保持了一个比较稳定的水平。同时期的行政支出从总量上看是增加的,但是从相对量上来说并没有增加。在社会主义市场经济体制不断完善的条件下,我国地方政府行政管理占本级政府财政支出的比重若能保持在14%左右是一个比较合理的比例。很显然,新疆行政支出占财政支出的比重低于全国平均水平。尤其是在最近两年,行政支出虽然是在逐年增长,但是与财政支出的增长相比还是偏低的,属于低成本政府。(表1)

(二)委托-代理关系的存在导致政府行政支出的不规范、不透明。行政支出的来源是纳税人的税收,是公共资金,纳税人是该部分资金的所有者。政府部门是该部分资金的使用者,地方政府对本区域的具体情况比纳税人有着更为清楚的了解,如果政府公开支出的透明度越低,那么这种信息不对称的情况就会加剧。由于委托人与代理人的目标函数不一致,委托人对代理人的行为进行监督需要付出高昂的监督成本,代理人不合理的支出和行为很难观察和监督。这样地方政府为了满足自身利益最大化,只会片面追求高档消费,提高部门福利,建设豪华办公大楼,而不会关注行政支出是否合理、规范。在主观上缺乏控制成本的意识,往往到最后就是低效率的。新疆地方政府也存在着这种行政支出的不规范、不透明问题。

表1 新疆行政支出经费情况(2006~2011)

表2 新疆行政支出、GDP概况(2006~2011)

三、新疆地方政府行政支出有效性分析

作为公共财政支出的核心项目之一,地方行政支出这种“社会成本”的快速增长已经引起了社会各界的关注。党的十七大报告也明确提出“降低政府行政成本”,增加政府行政效率。

(一)政府行政支出的经济产出效率不高。政府行政支出是GDP的重要组成部分,如果行政支出是有效的,其必然会对经济增长产生积极的影响。根据表2,2006年以来,新疆GDP增长率平均在17%左右,行政支出增长速度超过了GDP的增长速度,即相当于社会收益小于社会投入成本,投入产出存在低效率问题。也就是说,行政支出占GDP比重越大,则经济产出效率越小,行政支出发挥的作用越小。财政收支方面,2006~2011年财政收入增长了约3.98倍,但是财政收入和财政支出间存在一个庞大的赤字缺口,并且有逐年拉大的趋势,财政收入不能满足财政支出的需要,不能为行政支出提供一个有效的保障水平。(表2)

(二)政府行政支出的社会产出整体水平偏低,居民公共服务得不到很好的满足。行政支出的社会产出主要是以社会安全度衡量为中心,并辅以相应环境保护、社会保障等其他社会产出效率分析。下面主要从事故发生、城市公用事业建设两个方面分析政府行政支出社会产出效率问题。

表4 新疆城市公用事业基本情况(2008~2011)

一国或地区的地方政府要提高和保障社会安全度,就有责任防范和控制重大事故发生率。从数据可获得性出发,这里主要用交通事故这个指标来评价。2008以来,新疆交通事故一直控制在一个稳定的范围,事故损失相对来说有一个下降的趋势,尽管在2011年有所上升,但是总体来说还是下降的。由此可以看出,新疆政府对交通事故比较重视,并且进行了有效的控制,政府在这方面的行政决策和行政支出是有效的。(表3)

表3 新疆交通事故情况(2008~2011)

自西部大开发以来,新疆公共事业建设投资大幅度增加,城市建设正在实现由扩大规模、形成格局到完善功能、提升档次、改善人居环境的转变。2000年,城市绿化面积为19,124公顷,到了2011年增加到44,097,增长了57.77%。2000年新疆的路灯盏数是72.9盏,2005年达到250.3盏,2010年突破了400盏,同比增长了81.78%。在这些成绩的背后存在着不可避免的政府决策问题和政府行政支出问题,比如地方官员为了提升自身绩效,重复建设,最后导致成本的大量浪费足可以反映出政府决策的非人性。政府成本和决策问题、循环经济问题仍是政府面临的难题。(表4)

政府行政成本的支出或政府投入总是以追求政府绩效为目标、为回报的,而政府绩效必须以政府成本支出为条件。投入-产出理论告诉我们,政府行政支出投入如果能够有一个比较理想的经济、社会产出效率,那么,政府的投入是有效的。新疆是一个少数民族多、经济不发达地区,国家对新疆实施新一轮的对口援疆以后,大量的企业、外来务工人员涌入新疆,经济得到了进一步发展;但是,在经济发展背后我们要认识到政府本身对经济建设投入的效率是否也符合新疆经济发展。综合以上分析,从行政支出的经济产出上看,地方政府行政支出比例偏低,成本增长与经济增长不协调,不符合经济长远发展的规律。从社会产出上看,政府提供公共产品和公共服务供给与需求严重失调,不能满足公众的需要,以至于整个社会的政府行政系统功能不能满足经济社会运行系统的需要,制约政府财力的有效增加和政府行政成本的提高,进一步影响政府绩效。

四、提高政府绩效的政策建议

(一)强化成本意识,推动政府绩效管理。政府管理活动具有不以盈利为目的的公共性,无法通过明确的价格交换从供给对象手中直接获取费用,而是运用公共权威来获得财力。因而,它没有成本自律意识,缺乏降低成本的动力。因此,应推动政府绩效管理,激励政府部门提高行政效率,对政府行为进行科学监督,发挥政府支出的最大效用。

(二)进一步加强政府信息化水平建设。加强政府信息化水平建设,从根本上讲是为了提高行政效率,降低行政成本,方便社会公众。同时,信息化建设对于建设节约型社会、廉价政府,同样具有重要意义。

(三)严格控制编制。加快地方政府机构改革,精简和规范各类行政办事机构,解决机构重叠、职责交叉等问题,构建一个高效的绩效型政府。

[1]张宝雷.地方政府公共支出绩效管理研究[M].浙江:浙江大学出版社,2010.

[2]赵爱英.政府绩效与行政成本的关系研究[J].理论与改革,2009.1.

[3]赵爱英.落后地区地方行政成本支出绩效研究[J].理论与改革,2010.

[4]李伟.公共财政体制下行政成本控制的经济效率研究.财会通讯,2007.3.

猜你喜欢

湖南税务高等专科学校学报(2021年4期)2021-08-30

湖南税务高等专科学校学报(2021年2期)2021-07-16

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

辽宁经济(2017年3期)2017-05-04

辽宁经济(2017年3期)2017-05-04

中国财政年鉴(2016年0期)2016-06-05

中国工程咨询(2015年5期)2015-02-16

新疆人文地理(2009年7期)2009-09-29

新疆人文地理(2009年7期)2009-09-29