情境教学法在票据贴现业务教学难点中的运用

2014-01-27 01:29许晶晶

新课程学习·中 2013年10期

关键词:情境教学

许晶晶

摘 要:在高教第四版《企业财务会计》中,应收票据增加了带追索权和不带追索权的会计处理。这个内容是教师、学生最头痛、最难理解的知识点。根据多年的教学经验,利用情境教学法对应收票据贴现业务的教学难点做些探讨。

关键词:贴现;情境教学;带追索权;带息

《企业财务会计》是中职会计专业的核心课程,在第四版教材中,应收票据增加了带追索权和不带追索权的会计处理。而在《企业财务会计》第三章中,应收票据的贴现是教学难点。所以,对于票据带追索权或不带追索权、带息或者不带息票据的贴现是学生最头痛最难理解的内容。

一、关于带追索权和不带追索权的理解

应收票据贴现,是指商业汇票持有者将未到期的商业汇票向银行要求变成现款,银行按票面金额扣除贴现息后付给现款,待票据到期时再向出票人收款的业务。根据现行会计制度的规定,对于不带追索权的贴现业务,企业应按应收债权的出售业务进行会计处理;对于带追索权的贴现业务,企业应按以应收债权质押取得借款的业务进行会计处理。在之前的教学中,学生经常因为不理解带追索权与不带追索权的含义,而对该部分内容产生恐惧。所以在讲解会计处理前,先要让学生理解带追索和不带追索的真正含义。笔者在教学过程中是这样处理的:请三位学生分别扮演银行B、出票人A和持票人C。

情境一:你是C公司的会计,出票人A从我公司购买材料,A开票给C,过一段时间后,C没有足够的流动资金,便将这张票据向B贴现,并约定这是带追索权的贴现。

在此时,出现学生从未听过的专业词汇“不带追索权”。教师告知学生带追索权是指在贴现的应收票据到期,债务人未按期偿还时,申请贴现的企业负有向银行等金融机构还款的责任。根据实质重于形式的原则,该类协议从实质上看,与所贴现应收债权有关的风险和报酬并未转移,应收债权可能产生的风险仍由申请贴现的企业承担,属于以应收债权为质押取得的借款,申请贴现的企业应按照以应收债权为质押取得借款的规定进行会计处理。

请学生思考,在贴现时,你应该如何进行会计处理?引导学生根据带追索权贴现的原则,C企业应在贴现时增加“短期借款”。此时请学生观察,此时“应收票据”这个账户有没有变动?学生通过会计分录可以看出,在带追索权下贴现,C企业的应收票据没有减少。

情境二:票据到期时,A企业如期支付票据款。作为C公司的会计,你需要怎么处理?很明显,A企业支付了票据款,C公司与A公司在这张票据上的关系已经终止,票据款减少,短期借款减少,相当于用票据款归还借款。

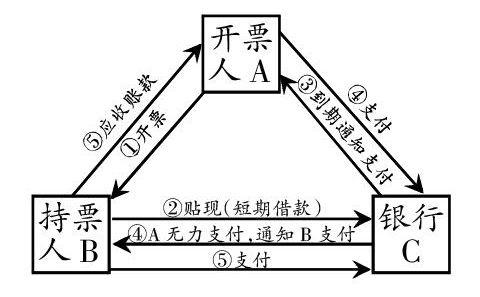

情境三:天有不测风云,票据到期时,A公司无力支付票据款。作为C公司的会计,你需要怎么处理?学生通过对带追索权的理解很快能答出:我们要把钱还给银行,并将A公司的票据款转为应收账款。最后,对于带追索权票据三方关系给出图示总结:

情境四:若在贴现时,约定的是不带追索权。

同样,教师告知学生不带追索权的票据就是在贴现的票据到期时,债务人若未按期偿还,申请贴现的企业不负有任何偿还责任。

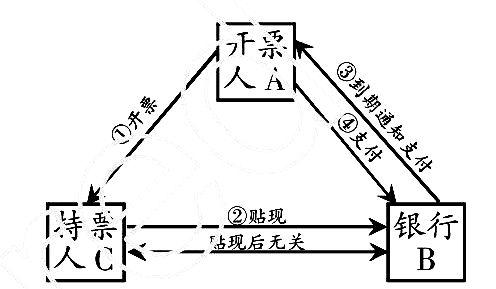

此时,教师让学生发挥自主研究和团队合作的空间,请学生来思考三者之间的关系,并总结带追索权票据和不带追索权票据在贴现时的区别。图示总结:

二、关于带息与不带息票据贴现的处理

根据《企业会计制度》应收票据第三条第(二)款会计科目使用说明规定:“如为带息应收票据,应于期末时,按应收票据的票面价值和确定的利率计算计提利息,计提的利息增加应收票据的账面余额。”此处“期末”应该怎样理解?是指每月末,还是每季末、半年末或者年末?对此人们有两种不同的理解:一是认为应收票据本身期限比较短,最长不超过6个月。因此如果严格按照“权责发生制”的要求,“期末”应理解为“月末”,带息票据应在每月末都计提利息,这样,该票据持有期间应收取得利息就分摊到了持有期各个月份中,冲减各月的财务费用。二是根据“重要性”原则,认为票据期限短,利息一般较少,在“半年末”和“年末”计提利息,其余时间简化不做计提处理。由于对利息计提的时间有不同认识,从而会影响应收票据账面余额的确定。在中职《企业财务会计》教学内容中,带息票据是按月计提的,下面笔者就按照教材内容,以带息票据贴现为例,谈谈我对这部分知识点的处理。

情境一:企业收到购货单位交来2010年12月31日签发的

带息商业汇票一张,金额300 000元,票面利率4%,承兑期5个月。2011年1月31日企业持汇票向银行贴现,带追索权,年贴现率5%。票据到期,承兑人按期付款。作为企业的会计,你该做哪些会计处理?

分析与该票据有关的经济业务,按照时间的先后顺序,包括:1月31日计提利息、1月31日票据贴现、贴现后每月计提利息及到期承兑人付款。

计提利息=300 000×4%÷12=1 000(元),这1000元为应收的利息,增加票据面值并减少财务费用。

到期值=305 000(元),贴现息=5 083.33(元),贴现净额=299 916.67(元)。

贴现分录为:借:银行存款 299 916.67

财务费用 5 083.33

贷:短期借款 305 000

到期承兑人付款,假设企业已经满5个月的利息,则企业只需将“短期借款”与“应收票据”对冲。

借:短期借款 305 000

贷:应收票据 305 000

情境二:若情境一中承兑人无力支付。

这时请学生根据带追索权的特点思考这笔经济业务的处理。若学生能说出企业有义务向银行支付这笔款项,说明学生已经掌握了带追索权的含义。同时教师提问:这笔钱难道是企业自己承担的吗?如果就做付款一个分录,那么表示这笔钱由企业自己承担,那是不合理的,企业有权向开票人收回。所以在做付款分录的同时还需要做:

借:应收账款 305 000

贷:应收票据 305 000

情境三:若情境一中是不带追索权票据。

要求学生思考在会计处理时有什么不同?学生在思考的同时也巩固理解了不带追索权的含义。在这个内容中,学生主要是在做贴现分录的时候会有困难。

借:银行存款 299 916.67

财务费用 1 083.33

贷:应收票据 301 000

一般情况下教师只会教学生“银行存款”账户及“应收票据”账户金额的来源,“财务费用”账户是用来倒计的。笔者认为,让学生清楚这个金额的来源能让学生更加理解其中的来龙去脉。财务费用的金额10 833.33元由两部分组成,一部分是企业支付给银行的贴现息5 083.33元,一部分是企业应收票据剩余4个月的票面利息4 000元,相互抵消后财务费用应增加1083.33元。

最后,教师对该部分的内容做一个总结:带息与不带息的区别在于每月是否要计息,计息时增加应收票据的账面余额。带追索权与不带追索权的区别在于持票人有无责任在开票人无力支付的情况下将票据款支付给银行。在会计处理上,带追索权票据在贴现时类似将票据向银行抵押借款,要先通过“短期借款”核算,最终开票人无力支付时要将“短期借款”还清,并将应收票据转为应收账款。不带追索权票据在贴现时因为风险和未来经济利益都已转让给银行,所以直接结转“应收票据”的账面余额。

随着第四版教材的使用,票据贴现业务的教学是每个老师和学生都比较头痛的内容,相信在教师分析总结、情境教学法的使用及对学生的循循善诱下,很快就能掌握。

(作者单位 浙江省衢州中等专业学校)

猜你喜欢

考试周刊(2016年84期)2016-11-11

知音励志·社科版(2016年8期)2016-11-05

考试周刊(2016年79期)2016-10-13

语文教学之友(2016年9期)2016-10-08