基于金蝶KIS专业版的工业企业总账模块与供应链业务模块有效衔接的探究

2014-02-13 10:17伍瑞斌

中国乡镇企业会计 2014年12期

伍瑞斌

基于金蝶KIS专业版的工业企业总账模块与供应链业务模块有效衔接的探究

伍瑞斌

对很多中小企业、教学单位、电算化培训单位来说,金蝶KIS专业版的总账与供应链业务模块的有效衔接和账务处理是难点,难的是既要业务模块生成凭证、总账部分又要部分手工修改,总账结账前还要与业务模块数据对账,这对会计要求较高。文章对总账、供应链的业务模块做了较详细的案例分析,旨在为电算化业务部分教学和培训提供案例资源。

金蝶KIS;总账模块;业务模块;账务处理

会计电算化课程是会计电算化专业的核心课程之一。2013年1月随着南宁学院被教育部遴选为国家应用技术大学试点高校,应用技术大学(学院)联盟,成为首批35个联盟成员与理事单位,明确了走应用技术大学之路的办学定位和建设全国一流应用技术大学的办学目标,差异竞争,特色发展。自此,学校从上而下,形成了一股强有力的认识,那就是“产学研结合,把培养的学生是否具有动手能力作为硬性指标”。会计电算化课程实训就是在这种背景下开始课程改革。

我校使用教材是初级会计电算化应用教程(金蝶KIS专业版V10.0),为适应学校应用技术大学要求,围绕如何提高学生们的动手能力而积极思考,并下到使用金蝶软件的相关企业,如混凝土公司、水泥粉磨站企业、商业贸易等公司进行调研。从调研看,企业使用金蝶软件,很多都不是全模块使用,如很多混凝土公司只使用总账、报表、工资模块;水泥粉磨公司有的只使用总账、固定资产、供应链的采购、销售、存货、应收、应付等模块,总之,使用的模块千差万别。当问其为何不使用生产模块时,他们只是说难度较大,其中一个重要问题是总账与供应链模块部分如何衔接,制造费用如何分配等较难处理。我觉得这是个现实问题,由于软件人员缺少工业会计实践,会计人员缺少软件相关知识,造成金蝶模块在很多企业模块使用不全。在实际教学中生产业务模块也是难点,特别是制造费用与生产分摊这个模块,这块做通了,则金蝶KIS全部业务模块账务处理将是一气呵成,同时会计电算化课程改革也会顺利完成。

为顺利研究工业企业总账模块与供应链模块有效衔接及账务处理,现假定以恒顺粉磨有限公司的电算化账务处理为蓝本,对总账制造费用、基本生产成本、库存商品、主营业务成本与业务模块衔接进行案例探究。

水泥粉磨有公司主要生产P.C32.5、P.O42.5水泥产品,公司使用金蝶KIS专业版V10.0部分模块,包括总账、固定资产、销售、采购、生产、仓存、存货、应收应付、报表,本次着重探究总账与生产模块。

一、账套的建立及基本设置

1.科目设置。引入新会计准则,关键点是应收账款、预收账款(要挂核算项目客户);应付账款、预付账款(要挂核算项目供应商);制造费用按部门核算明细,管理费用、销售费用等需明细核算。

2.分别设置币别、计量单位、结算方式;凭证字可设置现、银、转三个,便于分类和查询;核算项目下需设置客户、部门、职员、物料、仓库、供应商。

3.物料新增。先输入物料上级组01原材料、02成品;输入01.01熟料、01.02碎石等,物料属性选择外购;02. 01-P.C32.5、02.02-P.O42.5成品,属性是自制,这是生成BOM档案必需的。

4.BOM档案资料设置。新增组别01成品,新增BOM000001单编号,代码02.01;同样生成代码02.02的BOM档案,最后审核并使用BOM档案。

二、初始化

1.期初应收、应付数据,需从应收、应付初始化数据模块录入,并传递到总账;期初物料数据,需从存货初始数据录入;期初固定资产数据,需从固定资产初始数据录入;其他期初数据,从科目初始数据界面录入。

2.在综合本位币下,试算借贷平衡,结束初始化。

三、总账和报表与业务模块的关系

(一)总账与报表间有直接的取数关系,因此,总账的凭证经审核和过账后,可直接在资产负债表、损益表中按报表重算、可自动生成报表数据,这两个模块基本能满足中小企业财务数据处理,这是为什么很多中小企业只用总账与报表模块的缘故。

(二)总账与业务模块关系

1.总账只接收业务模块已生成好的凭证,若业务模块无凭证生成,业务模块凭证与总账凭证相通

理解这一点非常重要,金蝶KIS的特点是所有的业务模块均可单独使用,如销售系统、采购系统、存货系统都可单独使用;每个系统均有自己的数据报表,业务模块期末可与总账对账,如采购模块,提供了详细的采购入库、发票情况,存货模块提供了存货入库、出库核算、采购成本、生产领料、销售成本、存货收发等报表,期末点击与总账对账,可看出它们的数据差异。

2.总账与业务模块联系的桥梁是存货核算中的生成凭证(凭证管理)

总账模块是不能直接从业务模块中取数,金蝶KIS的存货核算模块提供了很多的凭证模板,这些模板可以根据不同的行业进行科目选择,修改后的凭证模块才能生成凭证。存货核算模块提供了“生成凭证”这一特殊功能,它能将业务模块的数据通过审核后的凭证模板,生成记账凭证。在总账凭证管理中可见到业务系统已生成的凭证。

3.生成凭证的错误及模板的缺陷

审核凭证模板后,点击生成凭证,有时出现提示生成凭证错误,常见的错误是,凭证不能生成、从单据上取不到相应的核算项目;与总账当前期间不对应,不能保存凭证;取不到对应的科目;有的生成后需会计人员手工修改会计科目。

生成模板错误,多因模板功能缺陷造成。特别是生产模块、存货模块生成凭证的出错,这就形成了中小企业不愿使用此模块的直接原因。

四、总账与业务系统衔接要求及处理

(一)总账要求,总账最好是一级科目,如原材料、库存商品、主营业务收入、主营业务成本等,因业务系统已有详细的明细记录,总账只是要一个汇总数即可,无需明细。

(二)制造费用与生产模块会计技术处理

1.总账中制造费用归集

总账中制造费用一般挂核算部门,制造费用归集公司制造部、运管部的日常发生额,其余额如下表1所示。

表1 制造费用明细表

2.费用分摊单

金蝶KIS专业版V10.0生产管理模块提供了费用分摊功能,如表2,该分摊单的项目与成本会计制造费用明细项目有较大差别,如果工业企业制造费用的二级科目达到了10个以上时,分摊表处理的难度将增大很多。会计对表1的制造费用数据加工后,将其中数据录入表2的前三行的表头部分。

表2 生产管理模块中费用分摊单

表2前三行是总账中的制造费用分解成分摊表的项目,如工资92,000元、辅助材料82,000元、折旧140,000元等,制造费用合计为1,564,000元。制造费用分摊成P.C32.5水泥469,200元,P.O42.5水泥1,094,800元,两者之和1,564,000元,与表1制造费用合计数相等,分摊正确。

3.存货核算中的费用分摊凭证模板的设置

在存货核算凭证模板里找到费用分摊单FYFT001标准模板,对其原始模板进行修改。

图1 分摊标准模板

在总账科目里,基本生产成本要求不设置任何核算项目,否则在存货核算模块里不能生成凭证。在图1模板中的工资、折旧、燃油、水电等则是总账中的制造费用科目。工资、折旧等科目后的核算项目默认是部门,模板修改完成后点击保存。

4.费用分摊单生成凭证后的会计技术处理

(1)凭证的生成

回到存货核算模块里的生成凭证。找到费用分摊单,点击重设,就会显示已审核的费用分摊单,选择标志前打勾,按生成凭证按钮,得到如下凭证:

借:基本生产成本1,564,000;贷:制造费用-工资-制造部92,000、制造费用-折旧-制造部140,000、制造费用-燃油-制造部460,000、制造费用-修理用-制造部90,000、制造费用-水电费-制造部700,000、制造费用-辅助材料-制造部82,000,此凭证可在总账凭证管理中查到。

(2)对已生成的凭证进行手工修改

细看上述凭证,除了基本生产成本科目数据正确外,凭证中的贷方数据让人很失望。首先,费用分摊模板都是默认制造部,没有考虑运管部;其次,在科目余额表中,制造费用出现余额,如制造部工资冲销90,000元,则多冲72,000元,余额为-72,000元,则运管部余额为72,000元。这不符合工业企业成本账务处理要求,为此会计必须进行修改。修改的原则是,结清所有的总账中的制造费用部门余额。

会计进入存货核算模块凭证管理界面,找到费用分摊单做如下修改:

借:基本生产成本1,564,000;贷:制造费用-工资-制造部20,000、制造费用-折旧-制造部82,000、制造费用-燃油-制造部35,000、制造费用-修理用-制造部32,000、制造费用-水电费-制造部650,000、制造费用-辅助材料-制造部54,000,制造费用-工资-运管部72,000、制造费用-折旧-运管部58,000、制造费用-燃油-运管部425,000、制造费用-修理用-运管部58,000、制造费用-水电费-运管部50,000、制造费用-辅助材料-运管部28,000,此时借、贷相等,其中贷方数据参见表1。

经过会计处理后,总账中所有的制造费用均已结平,且借、贷方相等,余额为零,费用分摊单据正确。在生产管理模块里,费用分摊序时簿可查到每个水泥标号应分摊的制造费用明细。

(三)生产管理核算中的基本生产成本——直接材料与总账的关系

生产领料凭证的生成设置:进入存货核算→生成凭证界面,找到生产领料项目并打勾,点击重设,选择标志,生成生产领料凭证。从表2中可知P.C32.5生产12000吨,BOM档案显示消耗原材料205万元。P.O42.5生产28000吨,BOM档案显示消耗原材料548万元,领用原材料合计753万元。P.C32.5水泥生成的分录是借:基本生产成本-直接材料205万元,贷:原材料205万元;P. O42.5水泥生成的凭证是借:基本生产成本-直接材料548万元,贷:原材料548万元。在总账凭证管理中可查到基本生产成本753万元,在生产管理模块中生产领料序时簿也是753万元,对账正确。

(四)完工产品入库成本形成的技术处理

1.产品入库成本、销售成本的计算

假设P.C32.5生产12000吨,在产品有2500吨,完工产品9500吨,P.O42.5生产28000吨,全部为完工品。此时需在生产模块-在产品产量界面录入P.C32.5期末在产品2500吨,P.O42.5水泥不需录入在产品。

会计按品种法确认完工产品成本,在产品制造费用完工率按50%完工率计

表3 P.C32.5水泥生产成本计算表

从表3可知完工产品P.C32.5水泥成品入库的单价是214.48元/吨,按同样方法可计算出P.O42.5水泥完工产品入库成本是234.81元/吨。会计进入存货核算模块-核算单据查询-找到经过审核产品入库单,在单价处直接录入P.C32.5水泥完工成本单价214.48元/吨,录入P.O42.5水泥完工成本单价234.81元/吨。这部分在电算化教材中是没有叙述数据来源的。

2.产品出库成本或销售成本的自动核算

会计录完入库成本单价后,在存货核算→点击存货出库核算,存货系统会按预设的存货核算方法,自动运算出库存商品出库的产品成本,因有期初存货的存在,完工产品入库单价与销售出库单价有些区别,假设P.C32.5、P.O42.5的销售出库单价分别是216元/吨、238元/吨,出库单价形成后,这个单价也就是产品的主营业务成本单价。

3.存货核算系统的凭证生成

会计进入存货核算→生成凭证→产品入库,点击生成产品入库项目生成凭证,P.C32.5水泥,借:库存商品2,037,560、贷:基本生产成本2,037,560;

假设本期销售P.C32.5、P.O42.5水泥分别是9,000吨、25,000吨,此时点击存货核算→生成凭证→销售出库,点击生成产品销售出库生成凭证,P.C32.5水泥,借:主营业务成本1,944,000、贷:库存商品1,944,000;P.O42.5销售出库时,借:主营业务成本5,950,000、贷:库存商品5,950,000。

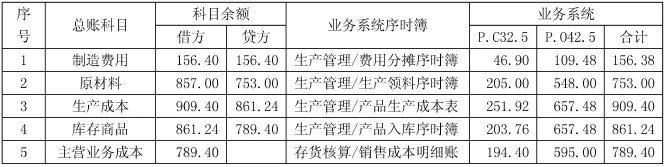

4.总账与业务系统数据汇总查询

经过汇总,可看出,总账接收业务系统传来凭证数据后自成一体,到月末,会计可以根据总账出资产负债表、损益表。而业务系统的报表多为内部报表,不需对外报送,只供内部经营用,如表4所示。

五、小结

对很多中小企业、教学单位、电算化培训单位来说,金蝶KIS专业版的总账与供应链业务模块的账务处理是难点,业务模块生成凭证时,会计还需对部分科目、数据进行手工修改,总账与业务模块衔接较难把握。文章对总账、供应链的生产模块做了较详细的案例分析。在实际操作中,对制造费用明细科目较多的企业,其明细科目最好按生产管理费用分摊表的大类项目设计,以便于分摊时容易取数。对存货核算项目凭证生成不了的,要及时在总账中做手工凭证录入,确保存货业务数据与总账数据相符。

表4 总账与业务系统数据汇总表

课题名称:

本文系2014年广西高等教育教学改革工程立项项目“基于金蝶财务软件的会计电算化课程实训体系研究”(编号:2014JGB426)的阶段性研究成果。

[1]龚中华.初级会计电算化应用教程(金蝶KIS专业版第4版)[M].北京:人民邮电出版社,2011.

(作者单位:南宁学院)

猜你喜欢

广东教育·职教版(2021年2期)2021-03-28

中国信息化周报(2020年22期)2020-07-04

新商务周刊(2019年20期)2019-12-23

北京档案(2017年11期)2018-01-15

消费导刊(2016年6期)2017-08-15

中国管理信息化(2015年19期)2015-09-30

商业会计(2015年23期)2015-09-18

商业会计(2015年16期)2015-09-17

商业会计(2014年12期)2014-09-19

计算机世界(2009年35期)2009-11-17