全球矿产品定价机制下的利益分配格局分析

2014-04-01 02:45陈其慎

中国矿业 2014年11期

彭 颖,陈其慎

(1.北京大学,北京 100871;2.中国地质科学院全球矿产资源战略研究中心,北京 100037)

进入21世纪,国际矿产品市场需求方的主角由早期发达国家转变为诸如中国、印度等发展中国家。矿产品市场供需结构的变化理应带动定价机制的变化,可现实情况相反,当前的矿产品定价机制仍沿用了原来发达国家定下的规则,从而出现一种结果,发达国家在当前的国际矿产品定价机制下不断获利,而发展中国家的利益连连受损。

1 全球矿产品定价机制综述

矿产品定价机制就是矿产品贸易的定价模式。目前,全球矿产品贸易国之间进行交易的定价机制主要分为三类。第一类是传统的商品价格形成机制,即现货市场定价。该种定价机制下,矿产品的价格是基于矿产品动态市场的供需关系产生。当前矿产品现货市场定价主要受矿产品卖方垄断程度、矿种期货合约发展阶段、矿产品自身的稀缺程度等因素影响。以铁矿石为例,当前铁矿石定价主要是以框架协议价为主,当出现短期供不应求时,买方会在印度等现货市场购买,此时价格通常高于协议价。第二类是以期货市场交易形成的价格为定价参照的模式,目前世界上采用该种定价模式主要为一些标准程度较高的矿产品种,以及全球范围内较为成熟的期货市场交易的品种,这些品种在世界主流的期货交易所进行交易,已经形成了标准的交易所期货合约,价格是买卖双方在期货平台上交易的供需结果的体现。以有色金属和原油交易价格形成为例,全球的原油交易价格主要参照西德克萨斯中质油期货价格或者伦敦国际石油交易所布伦特期货价格;有色金属主要以伦敦金属交易所期货合约价格为基准。第三类可称为框架协议定价机制,主要适用于标准化程度较低或者尚未被交易所标准化的品种,此类品种的交易价格主要由交易双方通过定期商业谈判确定,是该种矿产品、买卖双方谈判实力博弈的结果。采用该种定价模式的品种是铁矿石等,2011年全球铁矿石价格由年度定价改为基于指数的季度定价[1]。

在上述三种定价机制中,期货市场定价和框架协议定价是国际大宗矿产品采用的主要定价模式。现货市场定价仅作为矿产品临时短缺时的补充定价方式,本文将不做重点介绍。理论上,矿产品价格本应围绕商品价值上下自由波动,反应供需关系。但现实中,由于矿产资源禀赋、期货市场、供需方垄断、国际政治等原因,矿产品价格往往与价值经济规律相违背,而强势的公司或企业集团,通过一定渠道,影响甚至左右某一资源的国际市场价格,使得利润分配向自己倾斜,从而获得高额利润[2]。

2 国际矿产品定价机制下利益分配格局解析

总体而言,目前许多矿产品属于标准的卖方市场,供给方在商务谈判的地位较为强势,而处于弱势地位的通常是来自亚洲的国家(中国是矿产资源最大消费主体),由于本国的工业化进程建设,对矿产品的需求量较大,导致国家矿产品市场的供需失衡。无论是期货市场定价还是框架协议定价,供需失衡导致定价权掌握在矿产品供方手中,通过定期或不定期调价,攫取超额利润,与此同时,发展中国家只能一次又一次的被动接受不断上涨的采购成本,沦为全球矿产品涨价潮中的买单者。以中国为例,2003~2011年,中国在铁矿石、铜矿石、精炼铜、废杂铜、氧化铝和废杂铝等资源的支付成本中,多支付累计成本高达4906亿美元。其中,仅铁矿石一项就多支付3005亿美元,占累计支付总量的61.3%。

关键问题是谁是此种矿产品定价机制下真正的受益方。在框架协议谈判定价模式下,矿产品的供方主要是跨国公司;期货定价模式下,供方是矿产品多头投资者。因此,弄清楚上述跨国公司、期货投资等资源供方的国籍,是回答上述问题的方法,也能借此了解到矿产品价格波动背后的真正原因和最终受益者。

2.1 跨国能源和资源公司的股权分布分析

21世纪以来,发展中国家由于工业化建设的需要,成为世界矿产资源消费主体,而发达国家的跨国矿业公司由于在二战后对世界矿产资源的整合和公司间的并购,控制了世界上众多优质矿区,造成了当前矿产资源市场供需分离的现象,加上仍沿用以前的定价机制,使得石油、铁矿石、精炼铜等矿产品价格持续飙升,在这种卖方市场的博弈中,跨国能源和资源公司股东们年年赚取了丰厚的利润。以BHP公司为例,2013年实现总收入约660亿美元、归属于普通股股东净利润约109亿元[3],比2003年分别增加了322.7%和478.8%[4],期间年均复合增长了15.5%和19.2%[5],说明由于价格的上升,该行业公司的收入总体规模和经营成果持续向好,为股东们创造出丰厚的利润。这些公司通过控制并引导全球矿业技术的发展方向,引导能源、资源领域的技术创新和技术转让,从而实现对全球资源的控制[6]。因此,揭示矿产资源跨国公司的股权结构是解析当前国际定价机制下利益分配格局的关键。本文选取了几家大型的跨国固体矿产资源和能源资源公司为研究对象,通过分析其股权结构来揭示该种定价模式下的利益分配流向。

2.1.1 案例1:必和必拓公司

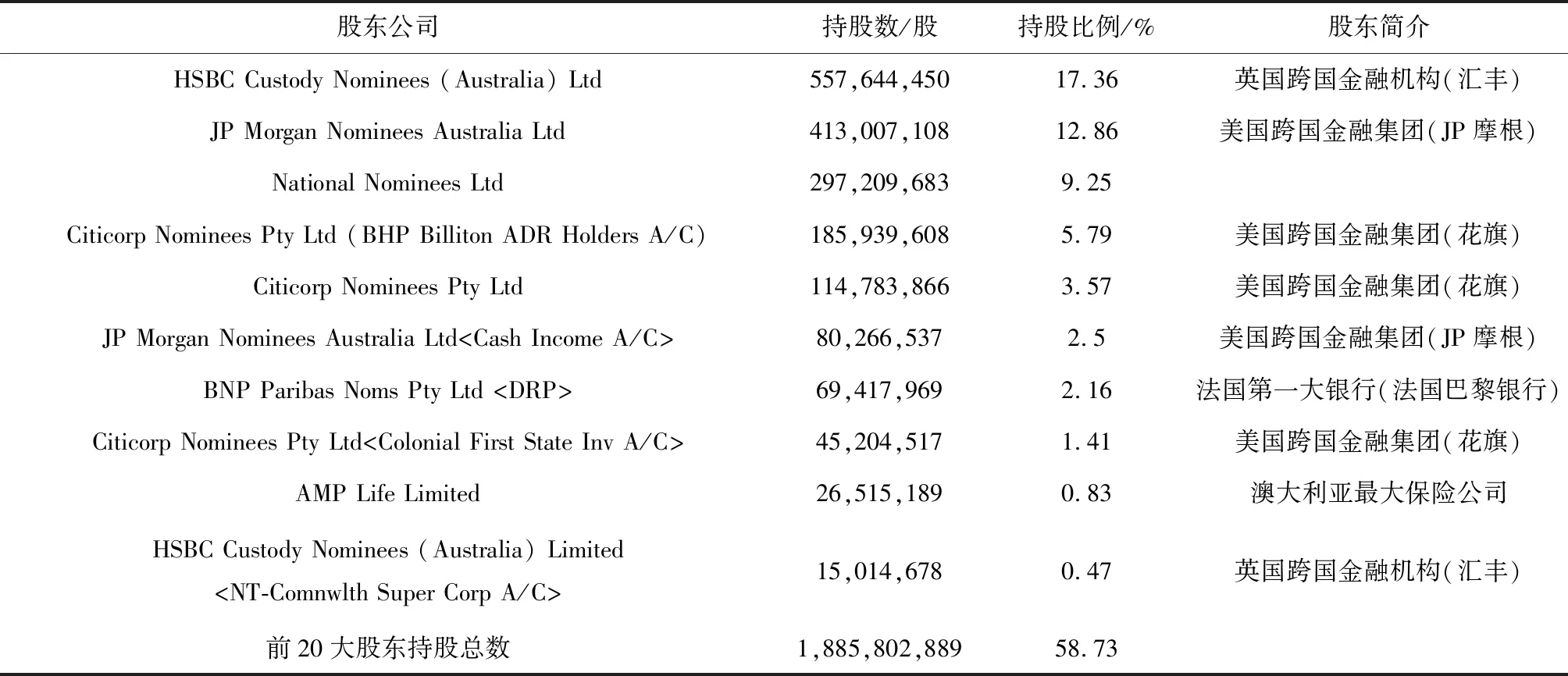

必和必拓集团(BHP)于2001年由BHP Billiton Ltd.和BHP Billiton Plc.两大公司合并而成,实施双重上市的公司结构,目前已成为世界上最大的综合性矿业集团,2013年上半年公司市值达到1471亿美元。石油和钾肥、铜、铁矿石、煤是集团的五大主营业务,还有有色金属中的铝、镁、镍。其中石油和钾肥业务的总部位于美国休斯敦,油田分布在美国墨西哥湾、澳大利亚、巴基斯坦等6个国家或地区,去年石油产量2358亿桶油当量;铜业务总部位于智利圣地亚哥,是世界上最大铜、银、铅、铀、锌提供商之一,矿山主要分布在智利、秘鲁等资源禀赋好的国家,去年铜产量120万t;铁矿石业务总部位于澳大利亚的佩斯,矿山主要分布在西澳和巴西,去年西澳矿区铁矿石产量1.589亿t,巴西矿区的团矿产量1100万t;煤炭业务总部位于澳大利亚布里斯班,是世界最大的炼焦煤生产商,去年炼焦煤产量3770万t。截至2013年6月30日,BHP前二十名机构注册股东分别见表1、表2。

表1 2013年必和必拓有限公司前20家股东持股比例

资料来源:BHP Billiton Annual Report,2013。

表2 2013年必和必拓股份公司前20家股东持股比例

资料来源:BHP Billiton Annual Report,2013。

2.1.2 案例2:埃克森美孚公司

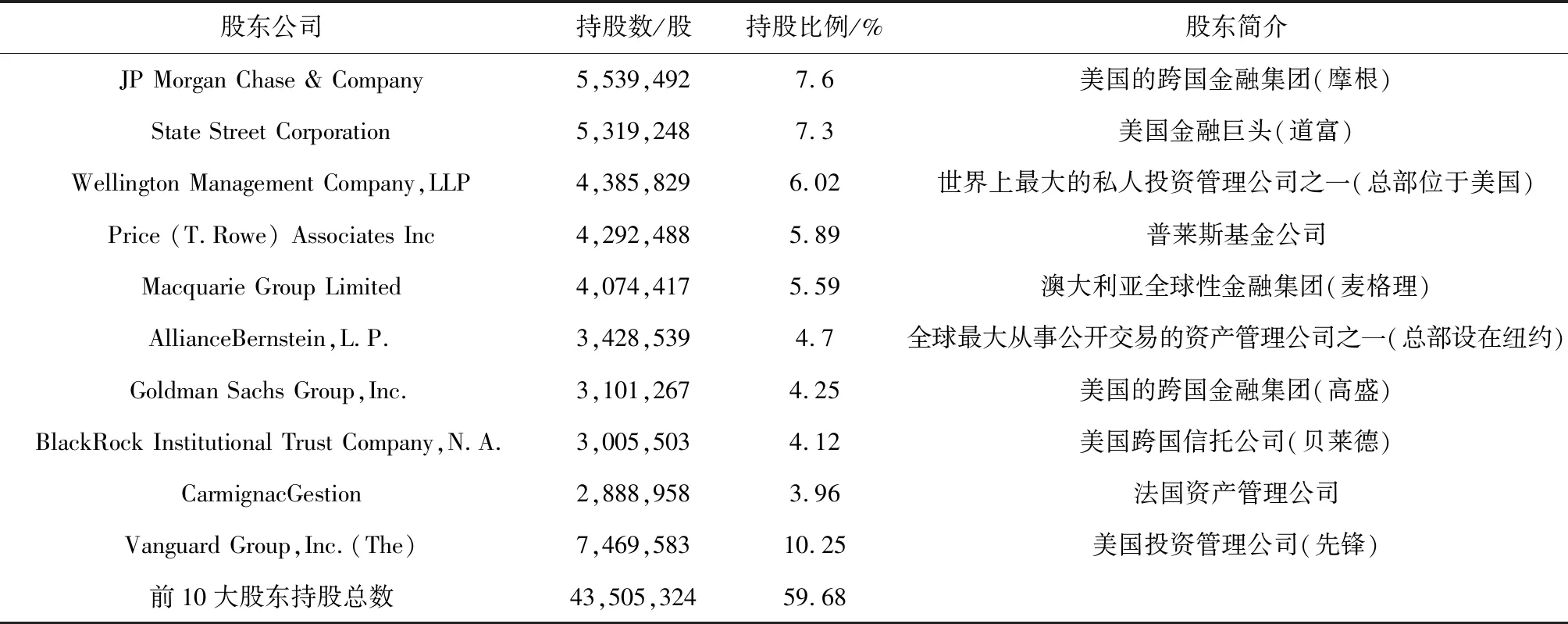

埃克森美孚公司是世界最大的炼油商[7],目前总市值超过4000亿美元,市值排全球第一,是全球最大的石油上市公司,总部设在美国得克萨斯州爱文市。在六大洲从事石油天然气勘探业务;在能源和石化领域的诸多方面位居行业领先地位。截至2013年9月30日,埃克森美孚公司的前十名机构股东持股情况见表3。

2.1.3 案例3:自由港迈克墨伦铜金矿公司

美国的自由港迈克墨伦铜金公司(FCX),是全球顶级的矿业公司,其在纽约证券交易所上市。FCX的主要运营模式是寻找并获取储量大、地理位置好的矿产开发权和经营权(如金、钼、铜矿山),目前已成为产量最大的钼业公司[8]和铜业上市公司之一。公司矿山主要分布在印度尼西亚、美洲、刚果,其中印度尼西亚的Grasberg矿区拥有世界上最大铜、黄金可采储量。截至2013年9月30日,自由港迈克墨伦铜金公司的前十名机构股东持股情况见表4。

通过分析跨国能源和资源公司背后的股东不难发现,道富、摩根、花旗、先锋、贝莱德等美系资本大鳄和金融机构通过持有众多全球能源、资源巨头公司的股份,牢牢控制了世界矿产资源的卖方经营权和管理权。还需指出的是,美国先锋集团、道富集团和贝莱德还是麦格劳-西尔金融(创立普氏指数)的股东,其中贝莱德旗下还拥有著名的世界矿业基金[9]。因此我们可以得出一个结论,国际知名金融机构是国际矿业公司幕后强大的能量主体,是矿产品涨价浪潮中的最终获利者。

表3 埃克森美孚公司前10家机构股东持股比例

资料来源:Yahoo Finance。

表4 自由港迈克墨伦铜金矿公司前10家机构股东持股比例

资料来源:Yahoo Finance。

2.2 国际商品、期货交易所的利益分配格局

随着金融市场的不断发展,使得当今具有金融属性的大部分矿产品(石油、铜等)的价格不再仅仅受现货市场的供需关系决定。期货市场的投资者购买矿产品期货到期后,通常不进行实物交割,而是通过反向平仓的方式赚取出售时期货市场差价获利。因此,如果矿产品期货被资金雄厚的投资者在衍生品市场进行过度投机,其价格短期内就可能被操纵,波动幅度较大[10]。笔者在研究过程中发现,在世界主要的期货交易所中,很多机构和财团同时以交易所股东和投资者的身份出现在平台上,以美国洲际交易所为例,该所的股东就将自己和客户的资金同时放在交易所平台进行操作[11]。2012年洲际交易所实现总收入13.6亿美元、营业利润8.2亿美元、归属于普通股股东净利润5.5亿美元[12],比2003年分别增长了1353.89%、4271.58%和2659.67%[13],期间年均复合增长率分别为34.64%、52.16%和44.58%。数据表明由于矿产品价格上涨、商品交易规模增大等因素,交易所的收入总体规模和经营成果持续繁荣,股东们获得了丰厚的营业红利。笔者通过查阅交易所公开披露年报中股东结构的相关信息,发现这些商品、期货交易所的股东名单中,一些国际知名的金融机构均榜上有名。

2.2.1 案例1:美国洲际交易所股权结构

美国洲际交易所(ICE)是美国第二大期货交易所,于2000年由全球一些大能源公司和金融机构所组建,2001年通过收购伦敦国际石油交易所进入期货市场。2005年登陆纽交所。每年拥有世界超过一半的原油和成品油期货成交量,近几年,其来自能源业务的收入占总收入约60%左右,前10家机构股东持股情况见表5。

2.2.2 案例2:伦敦金属交易所股权结构

伦敦金属交易所(LME)是世界上最大的有色金属交易所,全球有色金属期货业务交易量的80%在这里进行,等同于2011年15.4万亿美元。世界上全部铜生产量的70%按照这里公布的正式牌价为基础进行交易。前20家机构股东持股情况见表6。

表5 美国洲际交易所前10家机构股东持股比例

资料来源:Yahoo Finance。

表6 伦敦金属交易所前20名股东持股构成

资料来源:LME。

由此可见,金融机构不仅通过股权投资成为各大跨国矿业公司的背后股东,从而控制矿产品的现货价格,更通过控股商品交易所、进行投机型交易来控制矿产品金融衍生品的价格。例如,由于交易所电子交易平台缺乏对价格操纵的有效管理和防止,在2003年到2005年两年期间,洲际交易所的投机型交易增加了7倍。

综上,在当前的矿产品定价机制下,定价权已牢牢掌握在西方发达国家手中。控制了定价权的主要优势在于:他们可以将成本上升等因素对利润的影响转嫁给矿产品对外依存度较高的国家,从而一直保持超额利润的获得。在此背景下,西方发达国家通常会采取两种方式,对冲成本上升的风险,第一种是站在矿产品开采者的角色上。近年来,人工、能源等开采成本逐年上升,矿产品的开采者可以通过一轮又一轮的提价,将成本上升的因素转嫁给矿产品购买者,攫取超额利润。第二种是站在矿业公司、期货市场股东的角色上。可以在成本上升传导至定价推高的预期中,享受上述机构分红或二级市场股价溢价的红利。不仅如此,矿产品期货市场的出现,更是加剧了国际矿产品价格波动的剧烈程度,由于资本市场的信息不对称,通过期货市场进行矿产品交易获利的,通常是具有资金规模优势、信息优势的投资者,甚至是投资者。而期货保证金制度的设计,使得矿产品期货投机者可以控制价值数倍与其投入资金对应的矿产品,即所谓的“杠杆效应”,更加放大了期货价格的波动剧烈程度。期货市场的波动又反过来影响现货市场的价格,导致矿产品的交易价格大大背离了商品交易的供需决定价格属性。而无论是框架协议定价机制还是期货交易定价机制,真正在矿产品价格不断上涨过程中获取超额利润的,是矿产品跨国公司的股东或者期货市场投机者(在世界主要的期货市场,这些投机者通常与期货交易所股东重叠)。

因此,在当前的全球矿产品定价机制中,真正的受益者是掌握资源禀赋国资源的跨国矿业公司的股东和期货交易所的主要股东,这些股东大多由来自欧美等发达国家的金融机构组成,他们是稀缺矿产品真正的拥有者、交易规则的设计者、具有信息优势,发展中国家最终沦为了定价机制下的弱势买单者。

3 小结

目前,全球主要大宗矿产品的价格主要通过两种定价机制确定,即框架协议定价制和期货市场定价制。在框架协议制定价的现货市场中,价格升降的主导权通常掌握在控制资源禀赋国资源的供应方。在一些矿产资源禀赋国,矿产资源的真正拥有者并不是本国的企业,而是矿业跨国公司,这些公司通常来自欧美等主要资本主义国家,通过跨国并购、股权合作等方式,在全球范围内控制优质矿种的开采权和运营权,是现货市场矿产品真正的拥有者;同时,矿产品期货市场的出现,使得矿产品价格更是不断出现了暴涨或暴跌的情况,加剧了国家矿产品价格市场的不确定性。无论是现货市场的矿产品价格的“一路高歌”,还是期货市场的价格的“过山车”式波动,从中获益的都是来自西方发达国家的跨国公司或金融机构,他们利用资本、信息、规则设计等优势,已经牢牢控制了全球矿产品的价格走势,而在既定的规则设计中,发展中国家很难打破这种供需格局,最终沦为该种定价机制下供方超额利润的买单者。

[1] 张向东.2011年铁矿石谈判开始,海运费成争夺焦点[EB/OL](2011-1-28).http://finance.sina.com.cn/chanjing/cyxw/20110128/21319328201.shtml.

[2] 徐斌.争取大宗商品国际定价权的经济学分析[J].中国物价,2007(5):32-35.

[3] BHP.Annual Report 2013[R].BHP Billiton,2013.

[4] BHP.Annual Report 2004[R].BHP Billiton,2004.

[5] BHP.Annual Report 2005[R].BHP Billiton,2005.

[6] 郑雪蕾.资源,竞争中的垄断——聚焦2006全球“资源热”[J].今日国土,2006(12):34-36.

[7] Exxon Mobil Corporation.Annual Report 2009 [R].Exxon Mobil Corporation,2012.

[8] Freeport-McMoRan Copper &Gold.Annual Report 2012 [R].Freeport-McMoRan Copper &Gold,2012.

[9] 兰格钢铁.铁矿石奕局大揭秘[EB/OL](2013-6-24).http://info.lgmi.com/html/201306/24/9573.htm.

[10] 彭颖.国际矿产品定价价值对中国矿业下游产业盈利能力影响[D].北京:中国地质大学(北京),2012.

[11] 李德林.干掉一切对手看高盛如何算赢世界[M].沈阳:万卷出版公司,2009.

[12] Intercontinental Exchange Group.Annual Report2012[R].2012.

[13] Intercontinental Exchange Group.Annual Report2005[R].2005.

猜你喜欢

矿山安全信息(2022年24期)2022-11-24

造纸信息(2022年2期)2022-04-03

中国化肥信息(2019年7期)2019-08-26

证券法律评论(2019年0期)2019-07-24

中国外汇(2019年23期)2019-05-25

中国工程咨询(2017年1期)2017-01-31

当代经济(2016年26期)2016-06-15

中国国土资源经济(2015年10期)2015-05-24

声屏世界(2015年5期)2015-02-28