货币政策和宏观审慎政策的协同

2014-11-07 05:41安德鲁·霍尔丹

银行家 2014年8期

编者按:本文为英格兰银行金融政策委员会(FPC)成员、金融稳定部主任安德鲁·霍尔丹2014年1月3日在美国经济学会年会上发表的演讲。英文演讲的题目为“两手俱利”(ambidexterity),译者根据本文的核心内容对题目进行了调整。

二战之后大部分时期,各国中央银行主要采用货币政策工具实施宏观调控。人们普遍认为,该时期中央银行的灵活调控显著提升了宏观经济的稳定性。20世纪90年代中期到2007年间,通货膨胀率稳定维持在较低水平上,并且经济呈稳步增长态势。这段时间被称之为“大稳健”时期(great moderation)。中央银行仅凭借货币政策一手之力就能够稳定通货膨胀和经济周期。

但是,这种状态也只是一种危机前的平静,风暴正在主要发达国家的信用市场酝酿。2008年风云突变,全球产出出现急剧下降,衰退的程度在历史上只有大萧条时期可以“媲美”,“大稳健”突然变成“大衰退”。人们开始质疑,货币政策是否足以同时稳定宏观经济和金融体系?

与大萧条时期不同,中央银行对此次“大衰退”反应极为迅速,并且调控力度相当大。多数发达国家的央行利率迅速下调至底限,同时央行资产负债表规模也创历史新高。货币供应量达到了欧洲央行15年历史上的最高水平,也是美联储百年历史上、日本银行131年历史上以及英格兰银行319年历史上的最高水平。

伴随着货币政策变化的是监管理念的显著转变。危机爆发以来,金融监管明显地朝宏观审慎转变。虽然宏观审慎的概念被经常引用,但对其理解并不深刻(much-used but little-understood)。从实质上来说,这意味着政策制定者开始采取审慎政策工具来实现宏观经济目标。

这些宏观经济目标包括抑制信贷和杠杆的波动,即经典的信贷周期。信贷周期是金融领域的长期特征之一。如图1展示了过去130年间英国的信贷周期模式。信贷周期与经济周期的规律性大体相似,但是两者在两个关键方面有所差异:信贷周期的幅度至少是经济周期的两倍;信贷周期持续时间也至少是经济周期的两倍。这两方面对于宏观审慎政策设计非常重要。

信贷周期的振幅大是信贷激增,进而导致金融危机的原因之一。金融危机对经济的破坏性不仅剧烈而且持续时间长,这就意味着信贷周期和宏观经济的不稳定性之间有较强的经验性联系。换句话说,控制信贷周期是促进宏观经济全面稳定的重要组成部分。

理论上,货币政策可以用来控制信贷周期。但实践中,信贷周期与经济周期不同的持续期和非同步性,使货币政策难以很好地发挥作用。金融危机前的经验证实了该观点。宏观经济运行受到很好控制的同时,信贷市场却出现“超速”。这就好比有两只鸟儿,一只高空翱翔,另一只低空盘旋,妄图用一块石头(货币政策)同时击中这两只鸟儿,即便对于最高超的射手来说也是一个很大难题(金,2013)。

在这种情况下,就需要第二种政策工具的配合。根据丁伯根法则(in the language of Tinbergen),两种周期和两个目标需要两种政策工具。这正是宏观审慎政策的用武之处。宏观审慎政策的目标之一就是对信贷周期的逆周期操作:一方面抑制信贷膨胀,另一方面缓冲经济萧条。宏观审慎政策弥补了货币政策在稳定宏观经济方面的短板。也可以说,宏观经济政策事实上变成了“两只手”或者说“左右开弓”(ambidextrous)。

自危机爆发以来,全球许多国家采用了“左右开弓”的政策(IMF,2013)。例如,逆周期审慎监管政策被纳入新的国际监管规则。巴塞尔协议III首次引入了“逆周期超额资本”(countercyclical capital buffer, CCB),对信贷周期进行逆向调整(BCBS,2010)。这是人类社会的一小步,但却是银行监管的一大步。

当然,新政策难免“前途未卜”。逆周期超额资本对于信贷和经济增长到底有什么作用?货币政策和宏观审慎政策并肩作战是否胜过单打独斗?若果真如此,何种制度安排能使得政策效果最大化?或许我们能从近期的政策经验中得到一些启示。

美国互联网泡沫

第一个案例是2001年美国互联网泡沫破灭后的经济调控。图2展示了互联网泡沫破灭前后美国官方利率的变化轨迹,利率从2001年初的6.5%骤跌至2003年中期的1%,一定程度上缓和了互联网泡沫破灭带来的金融风暴的冲击。

在今天看来,如果货币政策机械地对偏离通胀目标和潜在产出做出反应,利率变化的路径应该是可预测的,换句话说,应服从“泰勒规则”(Taylor rule)。如图2所示,这表明美国利率降幅应较小。互联网泡沫崩溃后,实际利率和依据泰勒规则决定的利率渐行渐远,两者差距较大(平均1至2个百分点)并且长期存在(从2001年初延续到2008年夏)。泰勒规则表明,这段时期内美国货币政策的宽松程度是通胀和产出所不能解释的。

或许是时间上的同步或因果关系,这段时期内美国信贷市场变化更加剧烈。图3是该时段内美国信贷与GDP比例和其长期趋势之间差额(信贷缺口)的变化轨迹。从监管角度来看,该指标有着特殊的重要性。巴塞爾协议III实施后,该指标是计提逆周期资本要求的基准。2001〜2008年,美国的信贷缺口持续扩大。相对于其长期趋势,信贷/GDP达到峰值,超过了10个百分点。参照历史标准,这正是信贷激增的表现。

另外,宏观审慎政策对于货币政策的补充作用如何发挥?这需要我们重新梳理这段时间政策实施的思路,以及经济和金融体系运行的机制,这需要进行与实情相反的情景模拟。关于这方面的详尽论证超出了本文范围,但可以做一些简单的分析。假设“逆周期资本要求”已经建立,可以通过重新描绘美国银行资本比率的变化路径来进行研究。具体来看,可以运用巴塞尔III规定的逆周期资本要求与信贷缺口之间的关系,来模拟资本比率的假设路径。该方法与货币政策的泰勒规则原理基本一致。

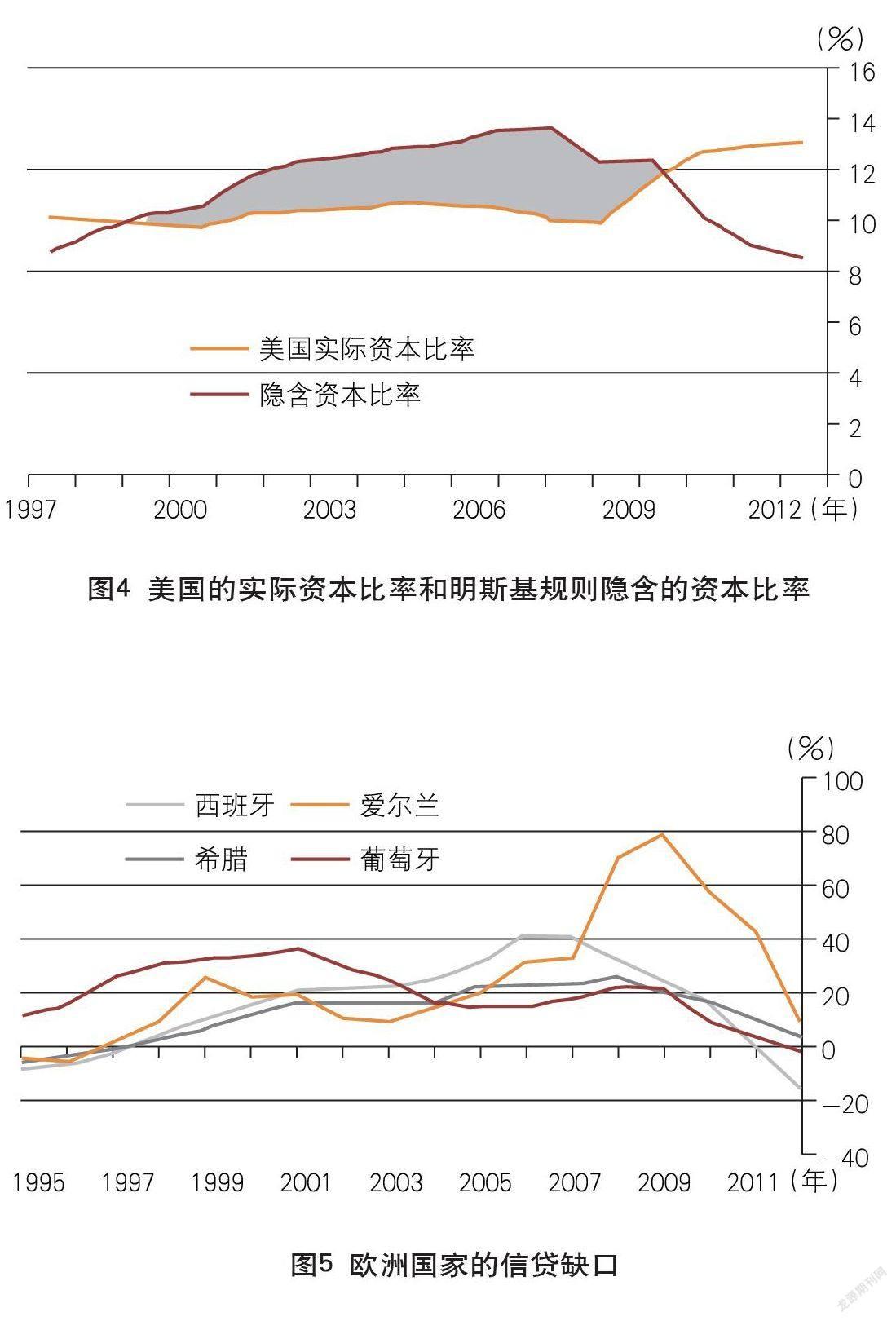

图4描述了该时段内宏观审慎政策隐含的美国银行资本比率的变化路径。与金融不稳定理论相对应,我们称之为“明斯基规则”(Minsky rule)(明斯基,1986)。明斯基规则下资本比率的变化轨迹在很多时候与泰勒规则相关。按照明斯基规则计算的2000〜2009年间美国银行资本比率,要系统性地、显著地高于实际资本比率。换句话说,紧缩的宏观审慎政策将抵消宽松货币政策的影响。

虽然并不能完全确定,但看起来政策自由度的增加有助于美国经济和金融体系的稳定。更为严格的银行资本监管制度可能会降低危机前的信贷增速,从而抑制信贷过度繁荣。并且,银行拥有更强的资本实力也有助于经济体应对萧条后的信贷紧缩。总而言之,若货币政策和宏观审慎政策“左右开弓”,美国信贷和GDP的繁荣与衰退周期带来的冲击就将减弱。

欧元区危机

第二个例子是欧元区国家在经济危机期间的政策行为。在货币联盟形成之前,欧元区外围国家采取非常宽松的货币政策,这些国家的利率应向欧元区核心国家靠拢。在1995〜1999年之间,爱尔兰、西班牙和葡萄牙的利率下降了3至6个百分点;1995〜2001年之间,希腊利率骤降了16个百分点。

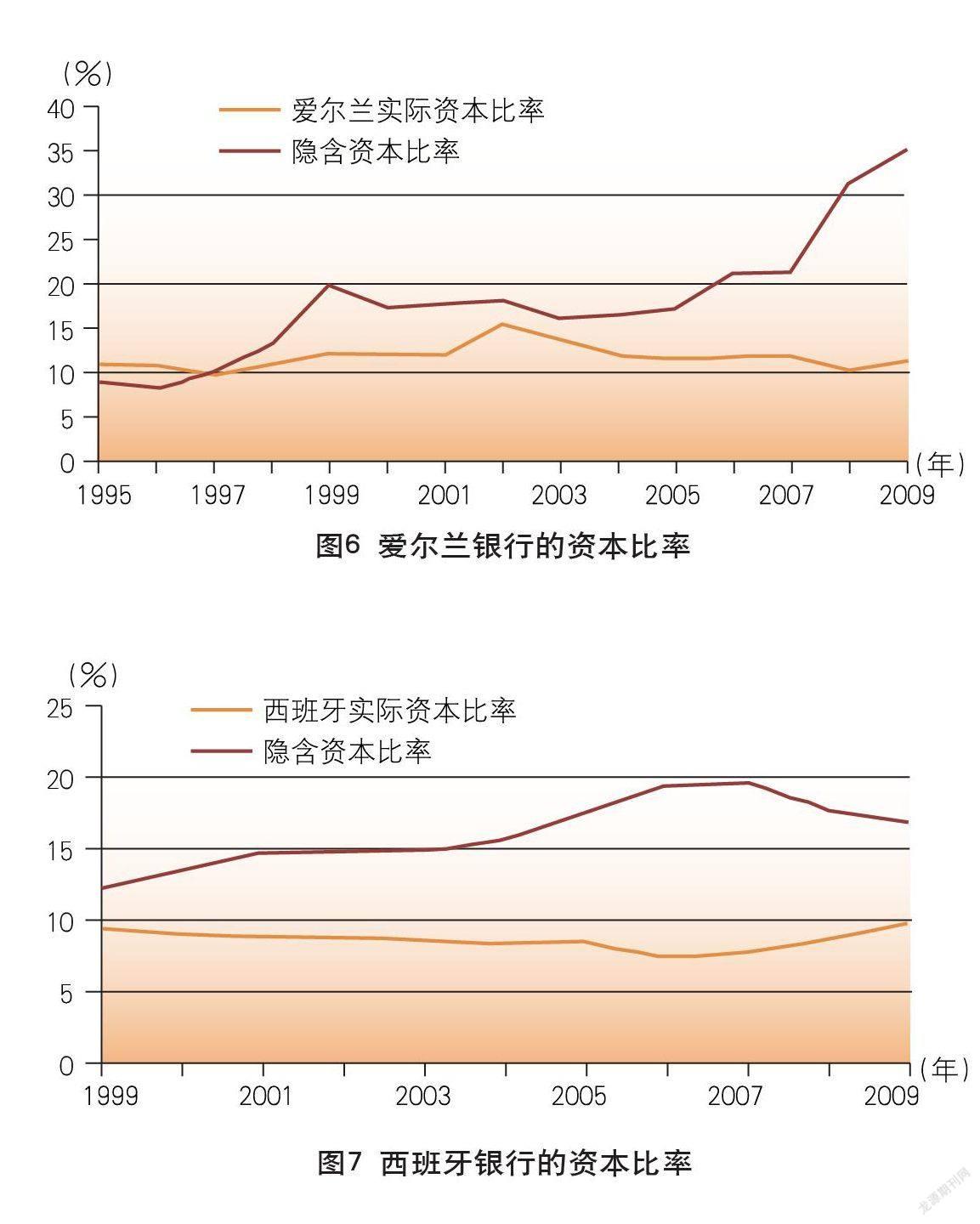

或许是时间上的同步或是因果关系,这段时期内,这些国家信贷市场变化更加剧烈。西班牙、葡萄牙、爱尔兰和希腊的信贷缺口显著扩大并且持续扩大至本世纪初(图5)。到2008年,希腊和葡萄牙的信贷缺口超过了25个百分点,西班牙接近40个百分点,爱尔兰超过了50个百分点。这些国家之前并未经历过如此大规模的信贷扩张。

从历史的视角来评价宏观审慎政策。图6和图7分别是该时段内爱尔兰和西班牙银行“明斯基规则”隐含的资本比率与实际资本比率的比较。与美国的情形相似,宏观审慎政策下的资本比率显著高于其实际水平,并且差距逐年扩大。达到峰值时,西班牙银行明斯基规则下的资本比率是实际水平的2倍,爱尔兰为3倍。由此可见,紧缩的宏观审慎政策抵消了货币政策的影响。

对于经历了信贷膨胀的欧元区外围国家来说,宏观审慎政策的紧缩,有助于减缓2008年和2010年金融危机带来的冲击。更为严格的资本标准也将能够约束金融危机前的信贷增长。并且欧洲银行体系事前积累的额外资本,也有助于减少信贷崩溃导致的押品价值降低的间接影响。总之,与美国相似,“左右开弓”的政策能够减缓欧元区信贷规模和GDP周期性变化带来的冲击。

目前的困境

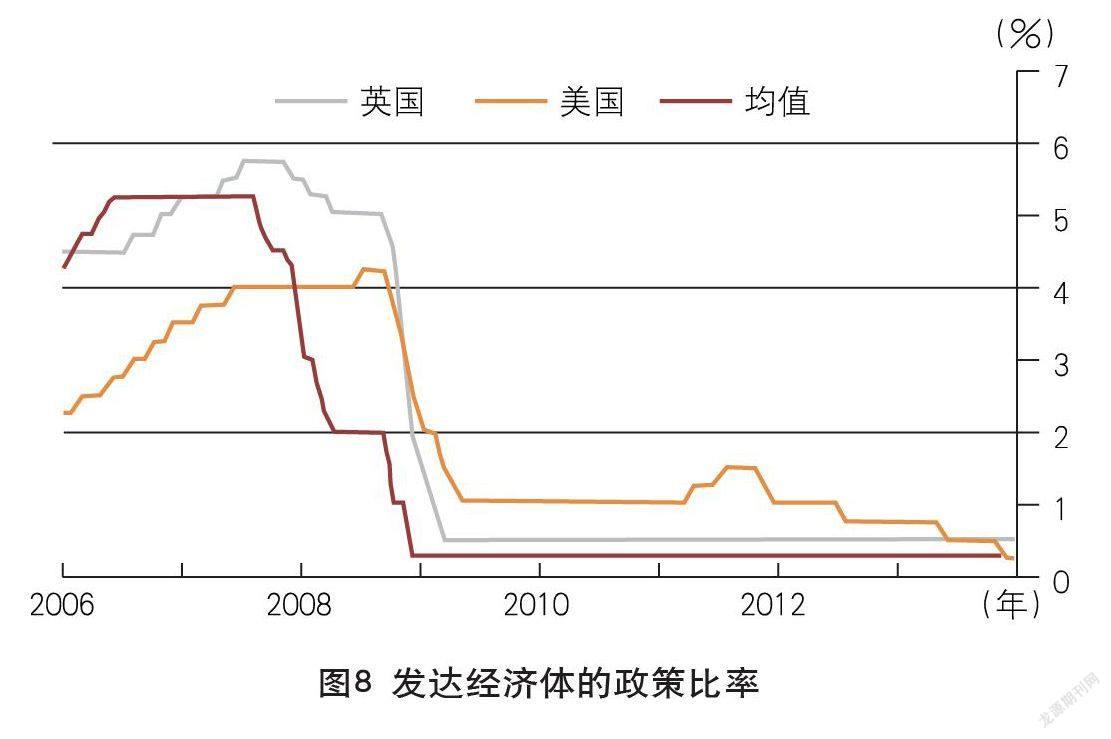

第三个例子是当前情形。为应对危机,主要发达国家的短期利率急剧下降至底部,并且无回升趋势(图8)。受到量化宽松政策的影响,长期实际利率也下降至历史最低点水平(图9)。在很多发达国家,这些货币政策是应对产出缺口扩大的自然选择。正所谓非常时期采取非常手段。

或许是时间上的同步或是因果关系,近期金融市场发生了引人注目的变化,一些发达国家风险承担周期急剧转变。比如,2013年美国高收益债券的发行量达到新高,新发行的债券中一半左右采取了“低门槛”(covenant-lite)的形式(见图10),这也是投资者“寻求收益”的证据。

如表1所示,很多国家已经采取了预防性的宏观审慎措施,来防止过度的冒险行为。这些措施是为了防止信贷的过快积累。总之,紧缩的宏观审慎政策有助于抵消宽松货币政策带来的影响。

英格兰银行货币政策委员会一直奉行超常规的宽松货币政策。最近,在包括房地产市场在内的一些资本市场中已经显露了新的风险迹象。作为货币政策委员会“孪生兄弟”的金融政策委员会,一直负责采取相关措施,来应对这些风险。这种双重委员会的结构有助于同时满足经济体系和金融体系运行两个目标。

有些人认为,货币政策和宏观审慎政策应该作用于两个方向,一松一紧进行搭配,笔者认为这点有待商榷。货币政策和宏观审慎政策的正确搭配应该取决于经济体系和金融体系的运行状况。目前,在很多发达国家增长乏力但偏好风险的背景下,同向的政策搭配似乎恰到好处。这是能体现“两手俱利”的唯一政策组合。

根据1964〜2011年间英国泰勒规则和明斯基规则的散点分布图,第一象限和第三象限的点表明货币政策和宏观审慎政策的方向相同;第二象限和第四象限表明方向相反。而这些点在四个象限均有分布的现象则告诉我们,宏观审慎政策和货币政策的正确搭配,主要还是取决于经济体系和金融体系运行的相对需求。

制度安排和宏观审慎政策

如果宏观审慎政策是政策工具的有力补充,那么谁应该拥有该政策的决策权?在这个问题上,我们可以从与货币政策的比较中汲取经验。

与货币政策相似,宏观审慎政策面临着许多相同的困境,最严重的是时间一致性困境。从货币政策角度来看,当前采用宽松的货币政策支持经济复苏,随后采用紧缩的货币政策来控制通胀。从宏观审慎政策角度来看,当前放松监管标准支持经济增长,随后通过强化监管来应对危机。在这两种情况下,政策方面都面临着“目标的跨时权衡”(inter-temporal trade-off)——即近视陷阱(myopia trap)。

相对于通胀而言,政策在应对危机方面的时间不一致性更强(霍尔丹,2013),这是因为信贷周期至少长于经济周期的两倍。相比于货币政策,宏观审慎政策的近视陷阱的负面影响更大。这正是过去危机中“这次不一样”广为流传的原因所在。

在货币政策领域,需要建立相关制度安排以解决“近视”问题。大多数国家已经将货币政策的决策权委托给一个“目光长远”的机构——通常情况下是独立的中央银行,这是当今全球公认的最佳做法。宏观审慎政策的逻辑也相似,即把宏观审慎政策的决策权交给独立的中央银行(霍尔丹,2013)。

如此安排的另一个原因就是,过去和现在的经验都表明,货币政策和宏观审慎政策的通力合作,有助于金融部门和经济体系的稳定。兩者配合是基于一个共同的协调主体的,就好比两个手臂由同一身体和大脑控制,这便是中央银行。

到目前为止,该理论在实践中尚未得到广泛认可。在过去几年里出现了一些新的宏观审慎制度安排,包括英国在内,中央银行履行着宏观审慎职责。这保证了货币政策和宏观审慎政策的有序协调,以实现经济体系和金融体系的稳定运行。在英国,协调是通过英格兰银行的货币政策委员会和金融政策委员的联席会议实现的。在其他一些国家,宏观审慎政策的决策权一直掌握在中央银行之外的机构手中(IMF,2013),比如混合决策模式。在制度安排层面,如今的宏观审慎政策与三十多年前的货币政策相似。当然,这只是宏观审慎政策的初期阶段,毕竟货币政策的成熟经历了整整一代人的检验和试错。如果决策者想要尽快站稳脚跟,那么“左右开弓”可能是较为明智的选择。

(译者单位:中国银监会国际部)

猜你喜欢

银行家(2022年5期)2022-05-24

大学教育(2022年3期)2022-05-16

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

数理化学习·初中版(2011年9期)2011-11-14