基金异质、风险偏好与创业板公司风险承担:行为金融视角

2015-01-01 03:17史金艳秦基超宋蕾

现代财经-天津财经大学学报 2015年12期

史金艳 秦基超 宋蕾

(大连理工大学 管理与经济学部,辽宁 大连116024)

一、引言

风险承担是公司管理者对不同风险水平的经营决策的选择,其表现在公司投融资行为及其资源配置等方面。创业板上市公司多从事高新技术业务,通常会选择更多的具有较高收益的项目,会有更高的投资与研发支出和创新积极性,在未来转化为企业快速发展的动力[1-3],风险承担水平往往决定着创业板公司未来的发展。同时,创业板公司作为我国创新的重要主体,其较高的风险承担有利于整个社会的资本积累和经济的长期增长[4,5]。因此有必要通过采取积极的治理手段优化创业板公司风险承担行为。

现阶段对公司风险承担的研究多从管理层持股、董事会结构等公司内部治理角度出发,而忽略了证券投资基金(以下简称基金)等机构投资者作为外部治理的重要力量在公司风险承担中发挥的积极作用。随着投资主体的机构化,基金凭借其专业能力和成本优势在全球范围内快速增长,不但成为金融市场中的重要交易者,也是公司股票的重要持有者。

而基金异质会导致其对公司风险承担行为的影响更为复杂。基金之间在持股数量、持股时间、利益冲突和信息处理能力等方面存在差异,仅将机构投资者作为一个整体进行分析,可能导致研究结论的偏误[6]。现有研究成果表明,市场中的投资者即使同时获得相同的信息,在进行风险决策时也不会按照相同的方式对信息进行处理,而是表现出不同的风险偏好[7,8]。基金作为他人资金的代理人员,这种授权实际上带来了决策中更大的认知与行为偏差。因此,本文选取投资组合集中度、投资组合周转率和风险偏好等三类指标,利用因子分析和聚类分析方法,将基金分为风险厌恶的积极型基金和风险偏好的消极型基金,从心理维度上拓展了基金异质性的研究。进一步地检验了基金整体、风险厌恶的积极型基金和风险偏好的消极型基金对创业板公司风险承担的影响。

二、文献评述与研究假设

(一)基金整体与上市公司风险承担

有关公司风险承担的研究按照企业所处的行业不同可以划分为两类:一类是以银行为代表的金融行业企业的风险承担行为为研究对象,主要是基于“道德风险论”和“公司控制论”两个假设出发,分别从特许经营权[9],资本充足率[10],以及行业监管[11,12]等角度对银行等金融行业企业的风险承担行为进行了研究。

另一类重点研究非金融行业企业的风险承担行为,这类研究相对较少,且多着眼于高管薪酬[13]、高管持股比例[14]以及董事会结构与规模[15-19]等方面展开研究。也有部分学者从管理者个人特征的角度出发,研究其对公司风险承担水平选择的影响[20-22]。

随着机构投资者日益取代个人投资者成为资本市场中主要的投资主体,部分学者意识到机构投资者对公司风险承担的影响[14,23,24]。理论上,基金作为主要的机构投资者,是公司外部治理的重要力量,会对公司风险承担产生重要的影响。首先,基金的地位介于大股东与小股东之间,既可以改善小股东“搭便车”的现象,又抑制了大股东的“利益侵占”问题,其地位的特殊性为其参与公司治理改善上市公司风险承担提供了可能性。其次,基金持股比例较高时,“用脚投票”的策略在实施上会受到市场价格波动及短期内很难以合理的价格将手中股票全部卖出等问题的影响,因此,其持股期限变长、出售股票的交易成本增加,这就使得基金参与公司治理的意愿相较于一般投资者更加强烈。随着基金持有上市公司的股票份额越来越大,基金与公司本身的利益越来越趋于一致,而公司较高的风险承担意味着公司长期盈利能力的提升和经营绩效水平的提高,因此基金有动力和激励去积极监督公司采取高风险承担行为决策。最后,基金在资金、信息和专业方面上有着巨大的优势,完全有能力参与到公司风险承担的决策中去。基金在影响和参与公司风险承担决策过程中,积累了一些可以移植的专业知识,这种“知识分享”减少了基金参与公司风险承担决策的单位成本,使其收益增大。

本文主要贡献与可能的创新点有:第一,现有文献主要关注机构投资者投资组合集中度、投资组合周转率持股等方面存在的差异,本文则基于行为金融学的心理学基础理论,将基金风险偏好纳入其异质性识别模型,扩展了基金异质性的研究。第二,已有文献主要关注管理层持股、董事会结构等公司内部治理对公司风险承担的影响,本文则关注基金作为外部治理的重要力量在公司风险承担中的作用。第三,以往文献重点研究了基金持股对公司绩效的影响,公司绩效体现的是风险承担的结果,本文从公司风险承担的视度,研究了不同类型基金对公司风险承担行为的影响差别,揭示基金持股对公司绩效影响的途径。

基于以上分析,提出假设1

H1 当基金整体持股比例较高时,基金有可能、有动力、有能力促使公司采取较高水平的风险承担决策,即基金持股比例与公司风险承担水平正相关。

(二)基金异质与上市公司风险承担

有关机构投资者异质性的研究,积累了大量的研究成果。目前国内外学者对机构投资者异质性的研究主要可以分为定性研究和定量研究两种。定性研究方面,Brickley等以机构投资者是否与被投资公司存在潜在商业关系为依据对其进行分类[25]。而 Almanzan等[26]、伊志宏等[27]根据监督成本的不同,将机构投资者划分为积极和消极两类;牛建波等则根据机构投资者是否长期稳定持有公司股份将机构投资者划分为稳定型和交易型两种[28]。另一部分研究者按照机构投资者组织形式将机构投资者分为基金和非基金两类[29],或者分为证券投资基金、券商、QFII、社保基金和其他机构投资者[30,31]。随着研究的深入,学者们采用因子分析、聚类分析等统计方法从定量的角度对机构投资者进行分类,比较具有代表性的分类方法包括两种:一是按照机构投资者交易频率和投资组合多元化程度等特征,将机构投资者划分为短期型和长期型的分类方法[32,33]。二是按照机构投资者持股比例高低、持股机构数量多少、持股时间长短等进行直接划分,如Chen等按机构投资者持股时间长短、持股比例高低和独立性划分机构投资者类型[34];唐松莲和袁春生按照机构投资者持股比例或持股机构数目对机构投资者进行划分[35]。

随着对机构投资者异质性研究的深入,越来越多的研究从研发支出的角度给出了机构投资异质对公司风险承担行为的影响。Bushee通过研究发现,将资金投资在较为集中的股票上且长期持有股票的机构投资者会增加研发支出从而降低管理者的投资短视行为,而持股分散且投资组合换手率较高的机构投资者会促使管理者减少研发支出[32]。赵洪江,夏晖的实证研究发现,机构投资者整体对企业研发支出没有显著影响,但开放式基金却会与企业研发支出呈显著的正向关系[36]。温军,冯根福的研究发现机构异质会对企业的创新产生不同的影响[37]。

行为金融学研究成果表明,市场中的投资者即使同时获得相同的信息,在面对不确定性进行风险决策时,由于个体认知与价值判断的不同,而往往表现出不同的风险偏好。而机构投资者作为他人资金的代理人员,这种授权实际上带来了决策中更大的认知与行为偏差。

为此,本文根据基金投资组合集中度、投资组合周转率和风险偏好等特征将基金分为两类:一类具有投资组合集中度低、投资组合周转率低且风险厌恶的特征,我们将其归结为风险厌恶的积极型基金。另一类具有投资组合集中度高、投资组合周转率高且风险偏好的特征,我们将其定义为风险偏好的消极型基金。

风险厌恶的积极型基金着眼于长期收益,有动力通过参与公司治理,改善由于委托代理关系和信息不对称等原因所导致的公司风险承担不足;同时,从对公司信息的掌握的角度来看,该类基金因长期持有公司股份,关注长期的资本溢价和股利分配,对公司经营和管理的具体情况了解得更多,获得可作为依据参与公司治理的有价值的公司信息的成本较低,对公司风险承担的积极影响也比较大。而风险偏好的消极型基金受其持股时间的限制,信息搜集能力会降低而搜集成本会相应增高,这往往会阻碍其积极参加上市公司治理,失去影响公司风险承担的动力。且该类基金的目标多以套利为主,可能会使上市公司高管迫于压力而采取与基金“合谋”的政策,进一步损害上市公司风险承担。据此,本文提出如下假设

H2a 同等条件下,风险厌恶的积极型基金持股比例越高,公司的风险承担水平越高,即风险厌恶的积极型基金持股比例与上市公司风险承担水平正相关。

H2b 同等条件下,风险偏好的消极型基金持股比例越高,公司的风险承担水平越低,即风险偏好的消极型基金持股比例与上市公司风险承担水平负相关。

三、研究设计

(一)样本选择和数据来源

本文的研究样本分为两类:一类是基金异质性的样本。本文以2009年创业板上市为起点,选取至2012年12月披露了年度投资组合数据的所有基金为样本,依据持有创业板公司股票的基金持股行为特征对基金的异质性进行研究。

第二类是基金持有的股票样本。本文选取2009年至2012年在创业板上市的337家公司的数据,剔除了数据缺失的企业,最终共得到796个观察值。本文的数据获取自Resset数据库和国泰安数据库,并综合了企业年度财务报表及《深圳交易所股票市场绩效报告》等其他公开披露信息。

(二)异质基金的识别

本文选取投资组合集中度、投资组合周转率和风险偏好作为反映基金持股行为的三类指标,运用因子分析和聚类分析的方法将其分类,对异质基金进行识别。

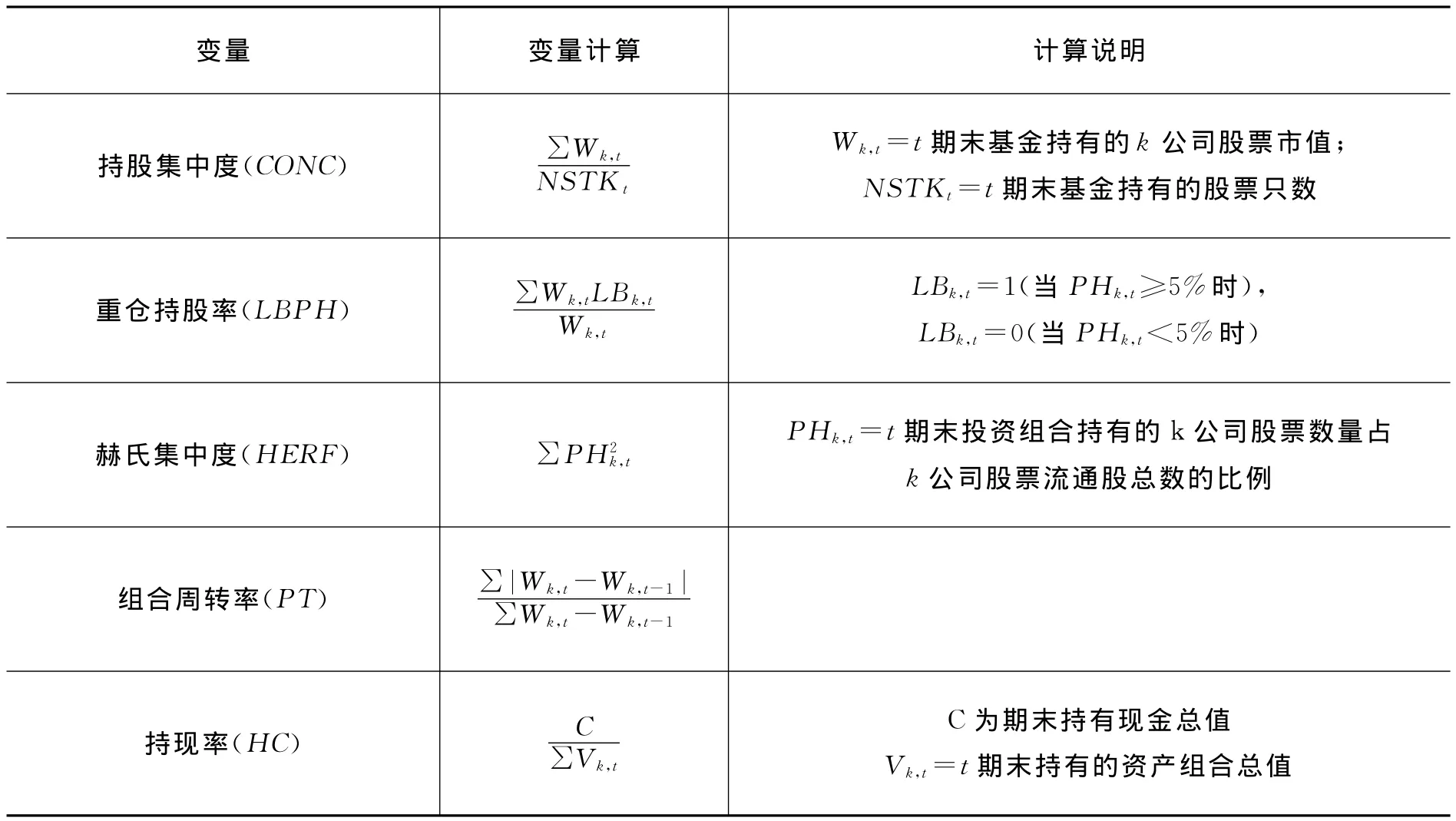

具体选择了三个变量反映基金的投资组合集中度:持股集中度(CONC)测度了基金的投资组合中平均持有的每只股票市值;重仓持股率(LBPH)是持股率高于1%的基金的持股率累计之和;赫氏指数(HERF)是每个公司持股比例的平方算得的Herfindahl集中度。

选择了组合周转率(PT)反应基金的投资组合周转率。组合周转率(PT)测度的是每季度基金持有的投资组合的变化情况。

选择了持现率(HC)反应基金的风险偏好。持现率(HC)测度的是基金组合中现金所占的比例。一般来说,基金持有现金的比例越高,风险偏好程度越小。

上述变量的具体计算方法如表1所示。考虑到上述变量间是高度相关的,难以将诸多特征纳入一个分析框架,为此本文利用主成分因子分析方法来识别和解释公共因子,将各特征变量合并以减少数据的维度,并进一步采用k-means聚类分析因子得分,产生与理论分析相匹配的基金类型。

分别计算每个样本公司中各类基金持股比例,分年度将各样本公司各类基金持股比例从大到小排序,依据每种类型的比例分布情况将公司分成两等份,并选择一个指示变量DQ(GROURK)it,如果公司处在由类型 k持有的百分比最高的那组,则该值为1,否则为0。

表1 异质基金识别变量名称及计算方法

(三)变量定义

1.被解释变量

国内外学者对公司的风险承担并没有统一的衡量指标,根据以往的文献,主要衡量指标可以划分为:(1)盈利性衡量指标,具体包括资产收益率(ROA)的波动性[38-42]以及股票回报的波动性[1,19,42],这两个指标的值越大,代表着公司的风险承担水平越高。(2)企业研发支出(R&D)、资本性支出等[43-45],R&D支出和资本性支出越高的公司,风险承担水平也越高。

由于更高的风险承担意味着公司未来现金流入的不确定性增加,因此公司盈利的波动性被最广泛地用于衡量风险承担。因此,本文优先选取公司盈利的波动性衡量风险承担水平,表示为σ(ROAit)。而在本文的稳健性检验中,采用了ROA最大值与最小值的差值来代替ROA波动率作为风险承担的代理变量进行了检验。同时,考虑到ROA的变化特征体现的是公司风险承担行为所导致的公司的经营收益与绩效的变化的结果,因此,本文还选取了R&D支出作为衡量公司风险承担的指标,从公司风险选择以及在创新研发项目上的支出角度来衡量公司风险承担水平。

其中σ(ROAit)的计算是将企业每年的四个季度的ROA值取标准差得到的,其中由于部分企业季度数据缺失,本文保留了所有季度数大于三的企业的ROA数据,最后共得到Y(ROAit)变量796个。而在本文的稳健性研究中,企业的R&D研发支出的具体测度为企业的R&D支出占总资产的比例。

2.解释变量

基金持股比例的差异导致其在上市公司治理过程中影响力的大小不尽相同,对公司风险承担也会产生不同的影响效果。因此本文采用基金持股比例(PIH)it来综合衡量和反映基金整体持股对上市公司风险承担行为的作用,具体测度为基金持有的总股数除以公司股票流通股总数。

DQ(GROUPK)it用来衡量不同类型基金持股对公司风险承担的影响。如果公司i在第t年处于k类型基金持股比例最高组,则DQ(GROUPK)it为1,否则为0;短期、长期。

3.控制变量

本文首先控制公司本身的特征对公司风险承担水平的影响。参照Faccio[39]等的研究成果,本文选取了公司成长性(GROWTHit),公司资产负债率(LEV|it|),经营活动净现金流量(CASHit),公司规模(LNSIZEit)与成立时间(LN(1+AGE)it)作为控制变量。

其次,从公司内部治理的角度选择相应的控制变量。本文还选取了高管持股比例(MSHit)、股权集中度(H5it)和独立董事比例(INDIRit)作为控制变量。

由于国有控股公司(STATEit)管理者决策力往往受到来自政府等部门的影响,可能导致其风险承担不足[4],因此本文也将公司的所有权性质纳入到控制变量中。最后,本文还控制了不同年度之间的区别可能对公司风险承担行为所造成的影响,构建了年度虚拟变量。各类变量的说明和详细算法如表2所示。

(四)模型设计

其中,i表示各上市公司,t表示从2009-2012年的四个年份。

表2 变量定义

四、实证结果与分析

(一)变量的描述性统计

表3列示了主要变量的描述性统计结果。从被解释变量的统计特征来看,公司的风险承担水平最大值为8.353,最小值为0.270,标准差为1.47,由此可见不同公司之间的风险承担水平差距很大。

从解释变量的统计特征来看,在2009-2012年间,基金持股比例介于0到0.302之间,平均持股比例为0.043,表明基金作为代表性的机构投资者在一些上市公司中的持股比例已经占据重要位置,但总体水平仍偏低。而从控制变量的统计特征来看,公司成长性(GROWTHit)的最大值为1.821,而最小值为-0.791,最大值与最小值相差悬殊,且标准差较大,表明创业板公司的成长性相差悬殊,有的公司成长性表现极佳,但有的公司却呈现负增长。

(二)异质基金的识别结果

本部分利用主成分因子分析的方法来识别和解释公共因子,将各特征变量合并以减少数据的维度。首先采用KMO和球型Barlett检验对因子分析的适用性进行检验。Barlett球型检验的p值<0.001,拒绝各变量独立的假设,即变量间存在较强的相关性;而KMO统计量的值为0.609,说明变量间的确存在信息上的重叠,因此本文所采取的各特征变量可以进行主成分因子分析。

表4列出的是各因子的方差贡献率和累计贡献率,由该表可知,前三个主成分的累计方差贡献率已经达到了85.259,因此前三个因子已经具有足够的代表性,基本能够概括和解释基金的异质性。

表3 变量的描述性统计

表4 因子方差解释

采用主成分分析法计算因子载荷矩阵,据此可知各因子在各变量上的载荷。为了使因子载荷矩阵中各项系数更加显著,本文进一步对初始因子载荷矩阵进行了方差最大正交旋转,旋转后的因子载荷矩阵如表5所示。由表5可以看出,5个特征变量经过主成分分析后最终得到三个主要因子。其中投资组合集中度因子主要体现基金的投资组合中各公司股票的集中程度。该因子得分的高低代表基金持有特定公司的股份的多少,得分越高(低)代表基金专注于持有某公司的股份越多(少)。风险偏好因子体现的是基金的风险偏好程度,该值越高(低)的基金风险偏好程度越小(大)。投资组合周转率因子度量的是基金的投资组合换手率,该值越高(低),意味着基金的交易越(不)频繁,倾向于短时间(长时间)持有某公司的股票。

进一步地,本文采用k-means聚类分析方法,依据表5所列示的主成分因子分析所得到的三个因子的得分情况对基金进行分类。为与本文的理论假设中对基金的分类相匹配,本文通过k-means聚类后也将样本最终划分为两类,具体情况见初始类别中心点表(表6)。由表6可以看出:第一类是投资组合集中度低,投资组合周转率也低的基金。该类基金还具有另一重要特征,他们同时还是风险厌恶的,因此该分类与本文理论假设中风险厌恶的积极型基金的分类是相符合的。这类基金共有485个。第二类是投资组合集中度高、投资组合周转率高、风险偏好的基金。该类基金倾向于短期、重仓持有某只股票,该分类与本文理论假设中风险偏好的消极型基金特征相符。该类基金数量为453个。

表5 旋转后的因子载荷矩阵及因子得分函数系数矩阵

表6 初始类别中心点

(三)回归分析

1.相关性分析

为确定模型各变量之间是否存在多重共线性,本文进行了Pearson相关系数检验,结果显示,和的相关系数最大,为0.493,其余所有的变量的相关性系数都低于0.500,意味着本文的样本不存在多重共线性问题。

2.回归结果

为了检验本文样本是否存在异方差问题,本文进行了BP检验和WHITE异方差检验。结果显示,Chi2统计量的值分别为65.792和290.234,均在1%的显著性水平下拒绝样本同方差的原假设,证明样本存在异方差问题,因此本文采取稳健性回归以及WLS加权最小二重法进行回归,以解决存在的异方差问题。

采用稳健性回归和WLS加权最小二乘法回归的结果分别如表7中列(1)所示和列(2)所示。两个回归中的方差膨胀因子VIF均接近于1,再次显示各变量间不存在显著的多重共线性。这两种方法得到的主要变量的结果无论在系数大小和显著性水平上都没有明显的差异,基金持股比例(PIHit)的估计系数分别为3.970和4.000,且均在1%的水平下显著。回归结果证实了本文的假设H1。该实证结果也说明基金作为我国资本市场上重要的机构投资者之一,其在资金、信息和专业上的优势能够提高创业板上市公司的风险承担水平。

列(1)和(2)中的结果也表明,风险厌恶的积极型基金(LONGit)的估计系数分别为0.229和0.224,且通过了10%的显著性检验,与本文提出理论假设H2a相符。该结果证实,风险厌恶的积极型基金通过长期持有多家上市公司股份,不仅掌握更多上市公司可移植的专业知识,而且可以以低成本获得上市公司经营和管理的信息。这使得基金有动力和能力积极参与公司治理,改善委托代理关系和信息不对称,提升创业板上市公司风险承担水平。同时,列(1)和(2)中风险偏好的消极型基金(SHORTit)的符号为正,但回归结果均不显著,实证研究证据不支持研究假设H2b。原因可能在于,风险偏好的消极型基金的目标多以套利为主,并不积极参加上市公司治理,因此对上市公司风险承担水平的影响能力较为有限。

表7 基金异质对风险承担影响的检验结果

3.内生性与稳健性检验

基金整体持股可能与上市公司风险承担之间存在内生性问题,其所呈现的相关性可能体现的只是基金依据公司以往风险承担行为以及公司基本面信息做出的判断,是其选股能力的体现,而不是其投资理念的体现。因此本文利用两阶段最小二乘法(2SLS)来取得一致估计量,选用上市公司股东数目的自然对数(LNHOLD-ERit)作为基金持股比例(PIHit)的工具变量[46]。对公司股东总数这一工具变量进行弱工具变量检验的结果表明partial R2值为0.147,F统计量为134.836,且F统计量的p值为0.000。由此证明,本文选取上市公司股东总数作为基金持股比例的工具变量不存在弱工具变量问题。

采用2SLS进行回归后得出的回归结果如表7中列(3)所示,由列(3)的结果可以看到,基金整体持股以及风险厌恶的积极型基金持股的系数分别在1%和10%的水平下显著为正,说明排除了内生性的干扰,本文的研究结论依然支持理论假设H1和H2a。而风险偏好的消极型基金的符号为负,虽然仍没有通过显著性检验,但与本文的理论假设H2b的影响方向一致。

为了确保本文实证结果的有效性,本文还做了如下稳健性检验。

首先,为去除数据异常值对本文回归结果的影响,本文对所有连续变量进行了上下1%的winsorize处理后使用稳健性回归,回归结果见表7列(4)。由该结果可以看出,去除变量异常值处理后,本文的结果并未发生显著性的改变。

同时,为了确保本文研究结果的有效性,本文借鉴Faccio等[39]的研究,利用ROA的最大值与最小值的差值代替σ(ROAit)来衡量上市公司风险承担水平,回归结果如表7中的列(5)所示。主要变量的回归结果仍未出现显著改变。

最后,本文还从创业板上市公司的年度财务报表信息中手工整理了企业研发支出的数据,利用其作为公司风险承担的代理变量再次对本文研究结果进行了检验,回归的结果见表7中的列(6)。由该结果可以看出,在以企业研发支出为被解释变量衡量公司风险承担的回归中,基金整体持股及风险厌恶的积极型基金分别在10%和5%的水平下与公司的风险承担正相关,而风险偏好的消极型基金对风险承担仍无显著影响。该结果与以σ(ROAit)来衡量风险承担水平所得到的回归结果基本一致,证明本文的结论比较稳健。

五、结论

本文从行为金融的视角,以2009-2012年在创业板上市的337家公司的数据为样本,分析了基金的异质性对于创业板上市公司风险承担的影响。研究结果表明:基金整体持股比例越高,基金参与公司治理的意愿也越强,创业板上市公司风险承担水平越高;不同风险偏好的基金对创业板上市公司风险承担的影响存在显著的差异,风险厌恶的积极型基金积极参与上市公司的公司治理可以有效改善公司的委托代理关系和信息不对称,随着其持股比例增加,提升了创业板上市公司风险承担水平;而风险偏好的消极型基金因持股时间较短,并不关注公司的长期受益,大多不愿意参与公司的治理,而对创业板上市公司的风险承担无显著影响。

本文的研究结果意味着,随着我国股票市场的发展和基金规模与力量的壮大,基金投资某一上市公司之后,不再只是搭大股东的便车或者“用脚投票”,而是会积极投身到上市公司治理状况的改进之中,提升上市公司的治理水平。创业板上市公司作为我国主要的创新主体,其发展对于生产率的提高以及经济的长期增长起着至关重要的作用。而风险厌恶的积极型基金长期持股能够给予创业板上市公司更加稳定的资金支持,同时帮助创业板上市公司提高公司治理水平,优化创业板上市公司的风险承担行为。因此,监管部门在大力发展基金等机构投资者的同时,要重视不同类型基金对公司风险承担影响的差异性,鼓励基金重视长期投资,树立长远的投资理念,发挥其在公司风险承担中的正向作用。

[1]Bargeron L L,Lehn K M,Zutter C J.Sarbanes-Oxley and Corporate Risk-Taking[J].Journal of Accounting and Economics,2010,49(1-2):34-52.

[2]Hilary G,Hui K W.Does Religion Matter in Corporate Decision Making in America[J].Journal of Fi-nancial Economics,2009,93(3):455-473.

[3]Block J H.R&D Investments in Family and Founder Firms:An Agency Perspective[J].Journal of Business Venturing,2012,27(2):248-265.

[4]余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[J].金融研究,2013(1):149-163.

[5]John K,Litov L,Yeung B.Corporate Governance and Risk-Taking[J].Journalof Finance,2008,63(4):1679-1728.

[6]毛磊,王宗军,王玲玲.机构投资者与高管薪酬——中国上市公司研究[J].管理科学,2011,24(5):99-110.

[7]Kahneman D,Tversky A.Judgment Under Uncertainty:Heuristics and Biases [J].Science,1974,185(9):1 124-1 131.

[8]Kahneman D,Riepe W.Aspects of Investor Psychology[J].Journal of Portfolio Management,1998,24(4):52-65.

[9]李燕平,韩立岩.特许权价值、隐形保险与风险承担[J].金融研究,2008(1):76-87.

[10]徐明东,陈学彬.货币环境、资本充足率与商业银行风险承担[J].金融研究,2012(7):48-62.

[11]Ongena S,Popov A,Udell G F.“When the Cat's Away the Mice Will Play”:Does Regulation at Home Affect Bank Risk-Taking Abroad?[J].Journal of Financial Economics,2013,108(3):727-750.

[12]Borio C,Zhu H.Capital regulation,Risk-Taking and Monetary Policy:a Missing Link in the Transmission Mechanism?[J].Journal of Financial Stability,2012,8(4):236-251.

[13]Coles J,Danielb N,Naveenb L.Managerial Incentives and Risk-Taking[J].Journal of Financial Economics,2006,79(2):431-468.

[14]Wright P,Kroll M,Krug J,et al.Influences of Top Management Team Incentives on Firm Risk-taking[J].Strategic Management Journal,2007,28(1):81-89.

[15]Chen C R,Steiner T L.Managerial Ownership and Agency Conflicts:A Nonlinear Simultaneous Equation Analysis of Managerial Ownership,Risk-Taking,Debt Policyand Dividend Policy[J].Financial Review,1999,34(1):119-136.

[16]黄建仁,苏欣玫,黄健铭.高管人员薪酬、自由现金流量对公司风险承担之影响[J].科学决策,2010(7):10-17.

[17]Gormley T A,Matsa D A,Milbourn T.CEO Compensation and Corporate Risk:Evidence From a Natural Experiment[J].Journal of Accounting and Economics,2013,56(2):79-101.

[18]Bargeron L,Lehn K,Zutter C.Sarbanes-Oxley and Corporate Risk-Taking[J].Journal of Accounting and Economics,2010,49(1–2):34-52.

[19]解维敏,唐清泉.公司治理与风险承担——来自中国上市公司的经验证据[J].财经问题研究,2013(1):91-97.

[20]Serfling M A.CEO Age and the Riskiness of Corporate Policies[J].Journal of Corporate Finance,2014,4(25):251-273.

[21]Cronqvist H,Makhija A,Yonker S.Behavioral Consistency in Corporate Finance:CEO Personal and Corporate Leverage[J].Journal of Financial Economics,2012,103(1):20-40.

[22]Malmendier U,Tate G,Yan J.Overconfidence and Early-life Experiences:the Effect of Managerial Traits on Corporate Financial Policies[J].Journal of Finance,2011,66(5):1687-1733.

[23]Bushee B.Do Institutional Investors Prefer Nearterm Earnings over Long-run Value[J].Contemporary Accounting Research,2001,18(2):207-246.

[24]范海峰,胡玉明.机构投资者持股与公司研发支出——基于中国证券市场的理论与实证研究[J].南方科技,2012(9):60-69.

[25]Brickley J,Lease R,Smith C.Ownership Structure and Voting on Antitakeover Amendments[J].Journal of Financial Economics,1988,20(1-3):267-292.

[26]Almanzan A,Hartzell J,Starks L.Active Institutional Shareholders and Cost of Monitoring:Evidence from Executive Compensation[J].Financial Management,2005,34(4):5-34.

[27]伊志宏,李艳丽,高位.异质机构投资者的治理效应——基于高管薪酬视角[J].统计与决策,2010(5):122-125.

[28]牛建波,吴超,李胜楠.机构投资者类型、股权特征和自愿性信息披露[J].管理评论,2013,25(3):48-59.

[29]姚颐,刘志远.机构投资者具有监督作用吗?[J].金融研究,2009(6):16-24.

[30]韩勇,干胜道,张伊.机构投资者异质性的上市公司股利政策研究[J].统计研究,2013,5(30):71-75.

[31]杨海燕,韦德洪,孙健.机构投资者持股能提高上市公司会计信息质量吗?——兼论不同类型机构投资者的差异[J].会计研究,2012(9):16-23.

[32]Bushee B J.The Influence of Institutional Investors on Myopic R&D Investment Behavior[J].The Accounting Review,1998,73(3):305-333.

[33]刘京军,徐浩萍.机构投资者:长期投资者还是短期机会主义者?[J].金融研究,2012(9):141-154.

[34]Chen X,Harford J,Kai L.Monitoring:Which Institutions Matter?[J].Journal of Financial Economics,2007,86(2):279-305.

[35]唐松莲,袁春生.监督或前去:机构投资者治理角度的识别研究——来自中国资本市场的经验证据[J].管理评论,2010,22(8):19-29.

[36]赵洪江,夏晖.机构投资者持股与上市公司创新行为关系实证研究[J].中国软科学,2009(5):33-39.

[37]温军,冯根福.异质机构、企业性质与自主创新[J].经济研究,2012(3):53-64.

[38]Boubakri N,Cosset J,Saffar W.The Role of State and Foreign Owners in Corporate Risk-taking:Evidence From Privatization[J].Journal of Financial E-conomics,2013,108(3):641-658.

[39]Faccio M,Marchica M,Mura R.Large Shareholder Diversification and Corporate Risk-taking[J].Review of Financial Studied,2011,11(11):3 601-3 641.

[40]Boubakri N,Cosset J C,Saffar W.The Role of State and Foreign Owners in Corporate Risk-taking:Evidence From Privatization[J].Journal of Financial Economics,2013,108(3):641-658.

[41]李文贵,余明桂.所有权性质、市场化进程与企业风险承担[J].中国工业经济,2012(12):115-127.

[42]Coles J L,Daniel N D,Naveen L.Managerial Incentives and Risk-taking[J].Journal of Financial E-conomics,2006,79(2):431-468.

[43]Ghosh A,Moon D,Tandon K.CEO Ownership and Discretionary Investments[J].Journal of Business Finance and Accounting,2007,34(5-6):819-839.

[44]张三保,张志学.区域制度差异,CEO管理自主权与企业风险承担——中国30省高技术产业的证据[J].管理世界,2012(4):101-114.

[45]Lucey B,Plaksina Y,Dowling M.CEO Social Status and Acquisitiveness[J].Qualitative Research in Financial Markets,2013,5(2):161-177.

[46]史金艳,刘芳芳,戴望秀,李延喜.基金持股行为特征与上市公司绩效——来自中国资本市场2005—2011年面板数据的经验证据[J].系统工程,2012(10):10-18.

猜你喜欢

证券市场红周刊(2021年34期)2021-08-30

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

证券市场红周刊(2020年3期)2020-02-04

中国外汇(2019年7期)2019-07-13

中国卫生(2016年8期)2016-11-12

新高考·高二数学(2014年7期)2014-09-18

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30

投资与理财(2009年15期)2009-08-22