财政分权体制下的城市环境污染问题研究——来自中国73个城市的经验数据

2015-02-13 05:59陈宝东邓晓兰

大连理工大学学报(社会科学版) 2015年3期

陈宝东, 邓晓兰

(西安交通大学 经济与金融学院,陕西 西安710061)

一、引 言

自2013年以来,人们开始谈“霾”色变,根据新的空气质量监测标准,74个重点城市的空气质量合格率仅为4.1%,仅海口、舟山和拉萨3个城市空气质量达标。李克强总理在2014年的政府工作报告中提出要像对贫困宣战一样向污染宣战。中国30年的高速增长堪称奇迹,但这种粗放型经济增长模式带来的生态问题突显,与我国“中国式分权”下的政府行为密不可分。环境治理成为全面深化改革的重要问题,财税体制改革必不可少的一个方面,在“中国式分权”下,尽管中央政府制定了严苛的环境政策,但地方政府在环保政策的执行上并不积极。因此,财政分权制度的完善是解决环境污染问题的重要环节。

Qian将地方政府看作“经济人”,如若缺少合适的激励相容制度安排,地方政府不会主动参与环境治理,甚至可能向排污企业收取租金共谋私利[1]。在中国式分权下,地方政府更倾向于将资金投向生产性领域,而包括环境保护在内的公共产品供给相对缺乏[2]。对于财政分权与环境污染的实证研究结果大致可以分为两类:一类是财政分权有利于降低环境污染程度[3]。他们的解释大多基于早期的财政联邦主义,分权能够提高公共物品供给的效率[4],其中包括环境的保护,但从中国式分权的特点来看,以上解释在中国未必适用。另一类是财政分权加剧了环境污染。Sigman以全球数据为样本,发现财政分权度的提高将加剧水污染[5]。以中国为研究样本,闫文娟发现对外溢性较强的污染物,财政分权的影响更加明显[6]。张克中等建立省级面板数据,从碳排放的视角研究发现财政分权会加剧碳污染[7]。薛刚同样利用省级面板数据进行实证研究,但其分别检验了财政收入分权和财政支出分权对环境污染的影响[8]。刘琦的研究除了得出财政分权会加剧环境污染外,还指出财政分权会降低地方政府对环境保护的投资[9]。

对于不同的制度环境和研究样本,学者的研究结论存在一定的差异。但现有研究存在以下的不足:第一,研究大多集中在省级层面,缺少对省以下财政分权的探讨,尽管重要的政令是由中央政府发出,但全国一半以上的资金支出是由省以下政府完成的[10];第二,财政分权指标的选取大多采用财政支出分权,但收入分权度和支出分权度代表的含义并不相同,需要分别讨论。环境保护工作大多由地方政府完成,研究城市层面财政分权对环境污染的影响尤为必要。本文基于我国73个环境质量重点监测城市2003~2012年的面板数据,探寻环境污染与省以下财政分权之间的深层关系及其原因,提出解决环境污染问题的政策建议。

二、理论分析与相关假设

古典经济学思想的公共财政理论认为财政分权能够提高公共品的供给效率。环境保护是一种公共品,财政分权有利于环境质量的提高。第一代财政分权理论需要满足“用脚投票”机制,而由于我国户籍制度的限制,“用脚投票”机制还难以发挥很大的作用。相比之下,第二代财政分权理论更适合我国国情。在现有的分权体制下,地方政府官员需要通过增加GDP获得上级的提拔,地方政府更愿意将资源用于发展经济,如招商引资、基础设施建设,而忽略了教育、环境保护等公共事业的投入,甚至在某些基层政府,出于对企业贡献税收收入的考虑,低门槛引入污染型企业或保护当地的污染企业。

财政分权需要解决财政分权的测度问题。财政分权具有多维度的特征,学者采用了很多指标进行计算,如人均地方财政支出与人均中央财政支出占比、财政收入的边际留成率等。总体来看,指标的选择围绕财政收入和财政支出两个变量,收入分权度反映了传统意义上的财政分权,而支出分权度体现的是实际财政分权程度,但仅用支出指标衡量分权会高估分权程度,而仅用收入指标衡量分权会低估分权程度[11]。

财政收入分权体现的是上下级政府在收入分配上的权利大小,主要表现在税收的分权,会引起上下级政府以及同级政府间的税收竞争。收入分权度越大,地方政府获得可支配的财政收入越多,地方政府会鼓励地区内的企业发展,包括污染企业。财政支出分权反映的是不同层级政府对财政资源的配置,支出分权度越大说明地方政府对财政支出的自主性越强,受GDP考核的影响,下级政府会更愿意投向生产领域,而较少涉及环境保护领域,不利于环境保护。

综合考虑上述分析,本文提出以下两个假设:

假设1:财政收入分权度越大,政企合谋可能性越大,环境污染水平越高;

假设2:财政支出分权度越大,环保支出的比重越小,环境污染水平越高。

三、计量模型与数据说明

1.模型设定

结合前文的分析,为检验财政分权与环境污染的关系,参考Sigman的研究[5],本文建立如下的计量模型:

考虑污染物的排放量可能受上期排放量影响的动态面板模型:

其中,Pi,t为城市i第t年的人均污染物排放量,Pi,t-1为城市i第t-1年的人均污染物排放量。gdp代表相应年份的人均gdp,为验证gdp与污染排放量的非线性关系,分别加入了gdp的二次项和三次项。fq是本文的核心解释变量,代表城市的财政分权度,分别采用财政收入分权度(fqs)和财政支出分权度(fqz)衡量。X代表控制变量,受城市层面数据的限制,本文选择的控制变量分别有产业结构(ind)、对外开放程度(fdi)。i表示城市,t代表时间,ci表示不可观测的城市特征,μi,t为随机扰动项。

本文各变量的符号表示和指标选取见表1。鉴于数据的可得性,本文研究的时间段为2003~2012年。为消除价格因素的影响,以2003年为基期的地区生产总值指数对解释变量进行了价格调整。本文的被解释变量主要选取了人均工业二氧化硫排放量和人均工业废水排放量,数据来源于《中国城市统计年鉴》,选择以上两个指标考虑了两类污染排放量的外溢程度不同,二氧化硫的外溢性较大,会影响其他地区甚至全国,可能需要中央政府更多地参与污染治理,而工业废水的外溢性较小,可能主要由地方政府承担治理责任。选取污染排放量而非污染物在大气中的含量指标,一定程度上可以避免回归结果对地理位置及气候自然环境的依赖,而选择人均排放量可以消除城市人口规模的影响。对财政分权的度量,结合前文的分析,本文借鉴郭庆旺和贾俊雪的做法构建城市财政分权指标[12],具体的计算公式为:

其中,省级和全国的财政数据来源于《中国统计年鉴》。限于城市层面数据的完整性,产业结构变量利用第二产业产值与三次产业总产值之比,采用城市实际利用外资额占国民生产总值的比例衡量对外开放水平,其中实际利用外资利用年平均中美汇率换算为人民币为计量单位,汇率值来源于《中国统计年鉴》。所选城市为《2013中国环境状况公报》中的重点监测城市,但考虑拉萨数据的完整性而将其剔除。

表1 各变量的符号表示和指标选取

2.数据描述

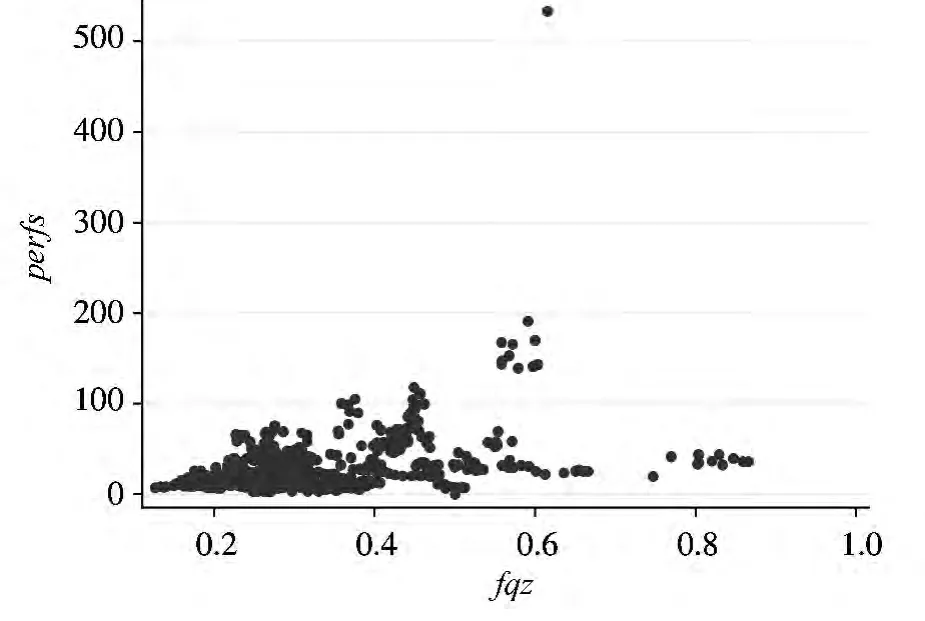

本文所选取的城市经济发展水平和产业结构不同,污染物的排放量在城市之间也存在一定的差异。从2003~2012年城市污染物排放量的平均值来看,东莞的两类污染物排放量均最高,而海口市最低。而东莞市的两类财政分权度均排在73个城市的第三位,仅次于深圳和厦门。为了更加直观地观测财政分权与污染物排放的关系,本文描绘了散点图(见图1~图4)。从图1和图2来看,人均SO2排放量随着财政收入和支出分权的提高而增多,图3和图4反映的是人均工业废水排放量与财政分权之间的关系,也存在类似的正相关关系。因此,我们可以初步推断假设1和假设2的成立。

图1 财政支出分权与人均SO2散点图

图2 财政收入分权与人均SO2散点图

图3 财政支出分权与人均废水散点图

图4 财政收入分权与人均废水散点图

四、实证结果与分析

本文的研究样本中横截面的城市个数较多,但时间较短,属于典型的短面板。考虑到短面板数据可能存在截面异方差问题,本文在静态面板回归时采用截面加权方法消除异方差的影响。方程的解释变量中含有滞后项可能会带来内生性问题,因而动态面板模型采用系统GMM估计。

分别对两类污染物进行回归,我们发现工业SO2排放量受前一期排放量的影响显著为正,而工业废水排放量受前一期排放量的影响并不显著。因此,表2汇报的是工业SO2排放量的动态面板模型,为回归(1)和回归(2),而工业废水排放量汇报的为静态面板回归结果,见回归(3)~回归(6)。对工业SO2排放量进行回归,采用系统GMM方法,需要做相关的检验。表2中给出了AR(2)二阶序列相关检验和Sargan检验的数值表明,估计结果是有效的。对工业废水排放量回归时,通过Hausman检验,我们选择随机效应方法。面板数据模型的回归结果如表2所示。

首先分析工业SO2的回归结果。滞后一期的人均SO2排放量的估计系数在1%水平下显著为正,说明SO2的排放是一个动态连续的过程。两类财政分权度指标的估计系数显著为正,说明财政收入(支出)分权程度越高,污染水平越高,因而证实了本文两个假设成立。高的财政收入分权度会促使地方政府盲目追求本级政府收入的增加,从而会采取降低环境标准、减免税收等措施保护甚至鼓励污染企业,牺牲环境为代价换取经济增长,污染物的排放必定呈增长态势。按照财政分权的理论设计,较高的财政收入分权更有利于增加地方财力,更有利于发挥地方政府的职能,但现实情况却由于地方政府唯GDP论的考核机制而产生扭曲,出现了“政企合谋”的现象。高的财政支出分权度说明地方政府拥有较大的自主权,理性的地方官员从考核机制出发,就会将财政资源用于生产领域,而不会关注环境治理等领域。一般来说,地方政府的财政收入要低于财政支出,剩余的部分通过上级政府的转移支付完成。上级政府相对下级政府会更有保护环境的意愿和责任,因此,财政支出分权越高,相对转移支付额越低,上级政府的环保意愿更不容易转移到下级政府,也会加剧环境的污染。总之,财政收入分权主要通过政府与企业的“合谋”影响环境质量,而财政支出分权主要通过政府官员的支出“偏好”影响环境质量,而这背后的原因,都是由于政府官员考核制度的不完善,过分依靠GDP的多少决定官员的提拔。比较两类分权指标发现,财政收入分权比财政支出分权起的作用更大,可能是由于“政企合谋”更具有隐蔽性、更易操作而不被发现,也更突显了这种“官商一体化”制度的不合理性。但地方政府也并不是完全不顾环境污染,因为地区的生态环境会影响外来企业的选址意愿,进而影响外来企业对地方经济发展的贡献,再加上国家对环境治理问题的再三强调,使得地方政府不得不增加环境治理支出,但治理强度仍然较小,以污染大市东莞市为例,2013年节能环保支出仅占当年财政支出的2.59%,完成预算比例在各项支出项目中最低,为77.3%。

表2 面板数据模型回归结果

接下来我们观察其他控制变量的估计结果。人均GDP的一次项、二次项和三次项系数分别为负、正、负,人均SO2排放量与经济增长呈现倒N型关系,而且我国大部分城市处于倒N型的中间区域,距离第二个转折点还有一段距离,可见我国SO2的减排任务还很艰巨。产业结构对SO2排放的影响显著为正,SO2主要由工业生产排放,因此,第二产业所占的比重越高,则排放量越高。对外开放度与SO2排放的回归系数显著为负,说明FDI的增加一定程度上有利于SO2的减排,可能的原因有:一方面,由于国家对SO2排放的环境规制较高,尤其是对外资企业引入的环境标准较高[13];另一方面,外资企业带来了先进的污染处理技术和设备,可以减少污染物的排放[14]。

其次,分析工业废水的回归结果。滞后一期的人均废水排放量的估计系数并不显著,因此,我们采用静态面板的分析方法,回归(3)和(4)采用了与工业SO2相同的控制变量指标,但发现工业废水和经济发展之间并不存在非线性关系,故我们主要依据回归(5)和回归(6)观察工业废水的回归结果。财政收入(支出)分权程度的提高将增加工业废水的排放量,同样证实了前文提出的两个假设成立,原因解释类似于SO2,分别通过“政企合谋”和“支出偏好”影响污染物的排放,且同样存在财政收入分权比财政支出分权起的作用更大。产业结构对工业废水排放的影响也显著为正,第二产业仍是污染物排放的主要源头。对外开放度与污染物排放的回归系数为正,说明FDI的提高并没有带来工业废水排放量的减少,这与SO2的回归结果并不相同,但考虑到我国对SO2排放和废水排放的环境规制力度不同,上述结果也就变得容易理解了,国家对SO2的防治工作开始较早且标准严格,在引入外资企业的环境标准上对SO2排放的管制比对废水的管制力度大,对SO2减排的控制效果较好,而工业废水排放的控制效果较差。

五、结论及政策建议

本文利用我国73个环境重点监测城市2003~2012年的数据作为研究样本,结合静态面板和动态面板模型,实证考察了省以下层面的财政分权与环境污染的关系。分析表明:不论是财政收入分权还是支出分权的提高都会提高污染物的排放水平,前者通过“政企合谋”实现,而后者则主要通过地方官员支出偏好的改变实现,且前者的影响更大,造成上述结果更重要的原因则归咎于官员考核机制存在缺陷,制度改革势在必行。未来的改革首先要深化财税体制改革,通过产业结构的优化和升级和环保技术等的改进,逐步提高环境质量。因此,提出下几个方面的政策建议:

第一,完善地方官员评价机制。本文的研究表明,地方官员评价机制是造成环境问题的深层次原因,因此,首先要对评价制度改革。减少对GDP增长的过度关注,在官员提拔时,更多考虑居民的福利,将环境保护等指标纳入地方官员的目标函数,并推行终身追责制度。此外,要更多地给予居民“用手投票”的权利,形成上级政府和当地居民“一上一下”的监督机制。

第二,完善财政分权体制。通过适当的降低财政分权度达到改善环境的效果。我国现行的财政分权体制造成地方政府的财权小而事权范围大。因此,需要本着“财力与事权相匹配”的原则,重新划分各级政府的支出责任,在减少地方政府事权范围后降低财政支出分权度,通过转移支付制度将上级政府的意愿转移到下级政府。维持或适当提高现有财政收入分权度,下放部分税收立法权和提高下级政府税收分成比例,在合理的官员评价制度下,较高的财政收入分权度对下级政府是有利的,可以降低扭曲程度。

第三,推进产业结构升级。我国正处在工业化的中后期阶段,在深化改革的大背景下,也处于“新常态”下的结构调整阵痛期,不论是从调整经济结构的角度,还是考虑控制污染源的问题,产业结构升级都迫不及待。一方面,要提高产业结构的高级化程度,继续大力发展环保产业、文化产业等在内的第三产业[15],另一方面,注重产业结构的合理化水平,合理配置资源在三次产业的分布。

我们面临的环境污染问题十分严峻,现有的制度设计并不能完成减排任务,需要对官员评价机制、财政分权体制等进行完善,形成上下级政府目标一致的旨在提高人们福利水平的措施。

[1]ROLAND G,QIAN Y.Federalism and the soft budget constraint[J].American Economic Review,1998,88(5):1143-1162.

[2]DEMURGER S.Infrastructure development and economic growth:an explanation for regional disparities in China[J].Journal of Comparative Economics,2001,29(1):95-117.

[3]MILLIMET D L.Assessing the empirical impact of environmental federalism[J].Journal of Regional Science,2003,43(4):711-733.

[4]TIEBOUT C.A pure theory of local expenditures[J].Journal of Political Economy,1956,64(5):416-424.

[5]SIGMAN H.Decentralization and environmental quality:an international analysis of water pollution[EB/OL].http://www.nber.org/papers/vv13098,2015-03-10.

[6]闫文娟,钟茂初.中国式财政分权会增加环境污染吗[J].财经论丛,2012,165(3):32-37.

[7]张克中,王娟,崔小勇.财政分权与环境污染:碳排放的视角[J].中国工业经济,2011,18(10):65-75.

[8]薛钢,潘孝珍.财政分权对中国环境污染影响程度的实证分析[J].中国人口·资源与环境,2012,22(1):77-83.

[9]刘琦.财政分权、政府激励与环境治理[J].经济经纬,2013,19(2):127-132.

[10]World Bank.China:National Development and Subnational Finance.A Review of Provincial Expenditures[R].Washington:World Bank,2002.

[11]龚锋,雷欣.中国式财政分权的数量测度[J].统计研究,2010,16(10):47-55.

[12]郭庆旺,贾俊雪.财政分权、政府组织结构与地方政府支出规模[J].经济研究,2010,55(11):59-72.

[13]许士春,庄莹莹.经济开放对环境影响的实证研究——以江苏省为例[J].财贸经济,2009,30(3):107-112.

[14]FRANKEL J A.The Environment and Globalization[EB/OL].http://www.nber.org/papers/w10090,2015-03-12.

[15]刘娜,陈春生.基于绿色GDP的环保投资对经济发展的贡献研究[J].大连理工大学学报(社会科学版),2015,35(1):26-31.

猜你喜欢

当代工人(2022年5期)2022-03-31

环境卫生工程(2021年5期)2021-11-20

山西财税(2021年4期)2021-01-30

皮革制作与环保科技(2020年14期)2020-03-17

消费导刊(2018年7期)2018-08-22

财经(2017年10期)2017-05-17

中国市场(2016年44期)2016-05-17

管理现代化(2016年6期)2016-01-23

中国资源综合利用(2016年11期)2016-01-22

中央民族大学学报(自然科学版)(2014年2期)2014-06-09