风险投资的异质性对IPO定价效率的影响——基于创业板上市公司的实证研究

2015-03-29 07:06唐运舒姚敏超

合肥工业大学学报(社会科学版) 2015年6期

唐运舒, 姚敏超

(合肥工业大学管理学院,合肥 230009)

一、文献回顾

风险投资主要是一些专门的风险投资机构组织或个人为具有高成长性的创业公司注入资本,并对其进行组织规范化,技术产品商业化,通过资本增值实现回报的方式。近几年,风险投资在中国发展迅速。1985年,中国新技术创业投资公司成立。随后,中国风险投资进入了快速发展阶段。2009年10月,深圳证券交易所为了弥补主板市场的不足,推出了深圳创业板,为新兴产业及高成长性公司提供了融资平台,也为风险投资的资金退出提供了合理有效的渠道。经统计,截至2014年12月,创业板有风投背景的上市公司约有60%左右。由此可见,创业板与风险投资的关系密切。

关于风险投资与IPO抑价率之间的关系,国内外学者展开了广泛的研究,并形成了几种不同的观点。有些研究表明风险投资的参与并不影响IPO抑价。Barry等(1990)[1]以美国市场1978年至1987年之间的IPO公司为样本,研究发现风险投资的参与对样本公司的IPO抑价的影响并不显著。Brave和Gompers(1997)[2]以美国资本市场上1975年至1992年间IPO的公司为样本,研究表明无风险投资持股的公司IPO抑价水平与有风险投资持股的公司类似。Rindermann(2005)[3]对英、德、法等国的资本市场进行了研究,均得出风险投资无法降低IPO抑价的结论。1996年,Gompers和Lerner[4]将上市公司按时间分成小样本,研究分析得出不同的结果。与此同时,部分学者的研究表明风险投资的参与能提高资本市场的IPO抑价水平。Francis和Hasan(2001)[5]研究发现没有风投参与的公司IPO抑价水平较低。2004年,Lee等[6]更是肯定了Francis的结论。与此同时,另外一部分学者的研究结果却恰恰相反。1991年,Megginson和Weiss[7]认为,风险投资在为创业企业提供资金的同时,还积极参与企业经营,提高了经营效率,降低了信息不对称的影响,聘任优秀的注册会计师、资产评估师等,保证了企业价值的真实性,控制了创业企业的IPO抑价程度,提高了IPO定价效率。Jain和Kini(1994)[8]、Salim等(2007)[9]均通过各自的研究证明了Megginson的结论。唐运舒和谈毅(2008)[10]以香港创业板为基础,得出“有风投背景的公司发行价格要高于无风投背景的公司”,从而证实了Megginson的结论。

综上,对于风险投资是否能够降低IPO抑价水平并没有得到一致的结论。因此,将研究停留在“有无风险投资参与”上,并不能真正得到结论,我们有必要从风险投资的异质性出发,来分析风险投资对IPO定价效率的影响。2005年,Rindermann将风险投资分成了国际风险投资和政府风险投资两种,解释了不同背景的风投对股票行为的差异性。Chahine等(2008)[11]将风险投资分为独立风险投资和依附于承销商的风险投资两类,发现后者参与的企业抑价率更低。张学勇和廖理(2011)[12]将风投背景分为政府、外资、混合型、民营,研究发现“风险投资背景不同,IPO抑价及股票收益率都存在差异”。杨大楷和陈伟(2012)[13]结合《中国创业风险投资发展报告》、张学勇和廖理(2011)[12]的分类方式,将风险投资分为独立背景、公司背景、政府背景三类,基于创业板的实证分析,结果表明风险投资的参与会提高风险企业的IPO抑价,而不同背景风险投资对参与的风险企业的抑价没有显著影响。陈伟(2013)[14]按照杨大楷的分类,以中小板企业为样本,研究发现风险投资的异质性对抑价产生影响,其中独立风险投资降低IPO抑价程度最高,其次是企业背景风险投资,而政府背景风险投资对抑价的影响不显著。

上述文献表明,风险投资与IPO抑价率之间存在着某种关系,但并不能得出确定的结论,这表明当前研究存在不足:一是在研究的深度上,大多数研究仅仅停留在风险投资这一整体上,并不曾考虑风险投资的内部差异性。二是目前国内的研究都基于国外研究方法,但深圳创业板与国外创业板有很大差别,国外的研究并不适合我国创业板。三是部分学者考虑到了风险投资的异质性,但样本量不足,不能保证实证的准确性。例如,杨大楷和陈伟(2012)[13]按照风险投资的背景将风险投资进行分类,基于创业板的实证分析,结果表明风险投资的参与会提高风险企业的IPO抑价,而不同背景投资对参与的风险企业的抑价没有显著影响。该文章的样本仅仅是创业板2009年到2011年的上市企业,样本量太少。

鉴于上述不足,本文以深圳创业板为研究对象,针对风险投资的异质性,对2015前上市的371家企业的IPO定价效率进行研究,实证分析不同背景的风险投资是否会对IPO抑价产生不同程度的影响,进而为规范创业板IPO定价行为提供借鉴。

二、理论分析

1.研究假设

市场效率是衡量一个市场是否成功的关键因素,而IPO定价效率则是市场效率的重要组成部分。IPO抑价是研究定价效率的重要指标。因此,本文使用IPO抑价率来评价定价效率。

关于“IPO抑价与风险投资的关系”的假设有很多种。Barry(1990)提出了认证理论,该理论认为风险投资会为优质的风险企业提供资金及专业管理,规范企业的组织形式,监控企业的运作,帮助企业壮大,最终通过IPO、并购等方式退出。在参与公司管理的过程中,风险投资公司可以降低公司信息不对称所带来的危险,并吸引优秀的评估师、会计师进行专业全面的定价,从而降低IPO抑价率,提高定价效率。该理论得到Jain和Kini(1994)、Salim(2007)的研究支持。

基于该理论,本文作出假设1:风险投资能影响IPO抑价。

之后,风险投资异质性得到了学界的关注。杨大楷认为,风险投资背景对风险投资的影响程度不同,其原因主要是不同背景的风险投资解决信息不对称的能力不同。个人背景风险投资和公司背景风险投资属于长期股权投资者,他们有足够的时间和条件去解决信息不对称的问题。但由于个人背景的风险投资整体能力不如公司背景的风险投资,所以解决信息不对称的能力劣于公司背景风险投资。而政府背景的风险投资则只是短期投资者,不会对投资企业进行深入管理。因此,三者在解决信息不对称方面呈现不同的能力,对IPO抑价也会出现不同的影响程度。

因此,本文作出假设2:不同背景的风险投资对抑价的影响程度不同。

关于“IPO抑价与风险投资的关系”的相关理论很多。1996年Gompers提出了“逐名动机理论”。他认为,风险投资是资金量需求巨大的行业,为了维持经营,必须缩短投资年限,达到短期内的效益最大化。因此,为了追逐声誉,风险投资宁愿承担抑价成本,尽快促成IPO,以达到及时退出和获取回报的双重目的。与此同时,风险投资又是一个滚动式经营的行业,前一次管理表现是后一次融资行为的考量标准。追求声誉的后果,则是风险投资更加注重企业的短期业绩,将不成熟的企业推向市场。这种过早将风险企业上市的行为导致定价偏低,定价效率低下,IPO抑价率增高。深圳创业板成立时间尚短,制度尚不完善,投资者不成熟,中介声誉不稳定。与此同时,风险投资起步相较欧美国家较晚,公司发展并不成熟,公司的生存更多的依赖于各自声誉。因此,本文认为“逐名动机理论”更契合于当前的创业板市场现状。而从追逐公司声誉方面来说,公司背景及个人背景的风险投资是市场经济下的利益组织,追求利益最大化,也存在较大的融资压力。其中,公司背景的风险投资的背后是组织规范的有限责任公司或者股份有限公司,投资项目多样,资金需求较多,所以更需要短期内的回报获得,更需要追逐公司名誉以吸引更多的资金支持。政府背景多是基于宏观经济出现的,并不以公司业绩来衡量公司存在的意义,也不存在融资压力。

因此,本文作出假设3:公司背景的风险投资对抑价的影响程度最高,个人背景的风投影响次之,政府背景的风投影响最低。

2.样本选择及变量设计

本文选取2014年12月31日之前在创业板上市的371家公司为样本,其中有风险投资背景的公司为176家。本文判断是否有风险投资背景的标准是上市公司前五大股东中是否含有风险投资公司。是否为风投公司的判断方法如下:首先,在上市公司的前五大股东中筛选有“创投公司”、“风险投资公司”等关键字样的公司;其次,查询公司的经营业务,若为创业投资等,则认定为风投公司。

一般来说,企业的异质性主要体现在各自的主营业务或所处行业上,但风险投资是比较特殊的行业,行业内企业整体的主营业务趋同,即资本投资。因此,本文将风险投资的异质性定义为资金来源的不同,分类主要以此为标准。主要资金来源为政府以及国有独资企业的风险投资公司为政府背景风险投资公司,资金来源于自然人、合伙制组建的公司为个人背景风险投资公司,主要资金是由非金融机构风险资本、股份有限公司、有限责任公司等提供的则是公司背景风险投资公司。在本文样本中,主要有176家上市公司有风投背景,其中政府背景为52家,公司背景79家,个人背景45家。学界对于抑价理论研究广泛,但是并没有确切的理论能够解释市场上所有的抑价现象。本着模型拟合度高,解释能力强的原则,针对深圳创业板的特点,本文设置了以下变量:

(1)被解释变量 抑价率Underpricing:本文主要研究IPO定价效率,而抑价率则是衡量定价效率的常用指标,抑价率越高,定价效率越低。本文采用的计算方法如下:Underpricing=(P1-P0)/P0,其中P0为发行价格,P1为首日收盘价。

(2)解释变量 与风险投资是否参与相关的虚拟变量VC:若样本公司有风险投资背景,则为1;若没有风险投资背景则为0。与参与风险投资不同背景相关的虚拟变量Inderpendent、Government:本文针对风险投资政府背景、个人背景、政府背景三个特征,以公司背景的风险投资为基准,分别设置了Inderpendent和Government两个虚拟变量。Inderpendent代表个人背景风险投资,若上市公司的风险投资为个人持股,则该变量为1;若不是,则该变量为0。Government代表政府背景风险投资,若上市公司的风险投资为政府持股,则该变量为1;若不是,则该变量为0。公司背景的风险投资参与的则是上述两个虚拟变量均为零。

(3)控制变量 除上述解释变量外,本文还设置了以下可能影响IPO抑价率的控制变量。

其一,公司规模Size。公司规模反应了公司的资产规模。根据风险补偿理论,资产规模越大,信息不对称程度越小,投资者要求的风险补偿越少,IPO抑价越低。

其二,发行成本收入比ROP。根据委托代理理论,发行人、承销商之间存在一定的信息不对称问题。为了提高发行的成功率,承销商存在压低股价的动机。若承销成本过低,承销商会通过抑价来提高承销成功率。因此,本文认为发行成本收入比越高,抑价率越低。

其三,首日换手率RC。中国资本市场起步较晚,投资者理性程度不够,投资者行为会直接影响股票在市场上的表现。本文选取上市首日换手率RC来衡量投资者热情与IPO抑价之间的关系。根据意见分歧假说,换手率越高,投资者的意见分歧越大,均衡股价越高,则抑价率越高。

其四,与上市公司所处行业相关的虚拟变量Industry。根据前人的研究,不同行业的上市公司IPO抑价率呈现不同的特征,因此本文设置了虚拟变量Industry。若样本公司所处行业为高风险行业,例如医疗、能源、信息技术、生物制药、新传播文化,则为1,否则为0。

其五,成立年限Age。在以主板市场上市公司为样本的研究中,公司成立时间往往与公司的成熟度相关。成立时间越长,公司信息更加透明,公司管理制度更加完善,风险越低,抑价也就相应降低。但就创业板的特性而言,上市公司均属成长性高科技企业,起步较晚。因此,公司成立年限对公司IPO抑价率的影响可能不如主板市场明显。

其六,账面市场比BTM。账面市场比代表公司的投资价值。投资价值越高,投资者热情越高。投资者热情越高,抑价率越高。

其七,承销商声誉Underwriter。根据文献综述,很多研究都提及了承销商声誉对IPO抑价的影响。具有良好声誉的承销商,可以降低上市过程中的信息不对称的程度,提高定价效率,稳定股价行为。本文的承销商声誉,以证券业协会公布的业绩排名为准,若主承销商业绩在前十名的,则为1,否则为0。但是中国的承销商起步较晚,创业板又不成熟,本文认为承销商声誉度IPO抑价率的影响不大。

其八,市场行情Market。市场环境是影响公司IPO的重要因素,主要是因为它能够影响投资者的投资情绪。中国的资本市场构建并不完善,散户投资分析能力比较低,跟风追高现象比较严重。因此,市场行情较好时,新股的抑价率会越高,行情不好时,则相反。本文的市场行情主要是采用新股上市所属月份主板市场A股的月综合回报率来衡量。

3.实证模型

首先本文为了研究“风险投资影响抑价”而设计了模型(1),如下:

模型(1)是以创业板市场2015年之前上市的371家上市公司为样本,分析风险投资是否会影响上市公司的IPO抑价率。虚拟变量VC代表是否有风险投资参与公司的上市,若有风险投资的上市,则VC=1;若没有,则VC=0。Size代表公司规模,数值为公司上市前一年年末的资产取对数。BTM为账面市场比,代表公司的投资价值,等于公司权益与发行收入的比值。Age代表公司成立年限。ROP代表收入成本率,数值等于公司发行成本与发行前一年总收入的比值。RC则是首日换手率。Underwriter为承销商声誉,以证券业协会公布的业绩排名为准,若主承销商业绩在前十名的,为1,否则为0。Industry代表上市公司所处行业,若为医疗、能源、信息技术、生物制药、新传播文化,则为1,否则为0。

为了进一步确定风险投资的异质性对IPO抑价的影响程度,本文设计了模型(2):

模型(2)是以模型(1)样本中176家有风险投资参与的上市公司为样本,将模型(1)中的风险投资划分为政府背景、个人背景、公司背景三种属性,并且以公司背景风险投资为基准,以此来分析风险投资的异质性对创业板上市公司IPO抑价的影响。虚拟变量Government代表风险投资的政府背景属性,若参与的风险投资背景为政府背景,则该变量为1,否则为0。Inderpendent代表风险投资的个人背景属性,若参与的风险投资背景为个人背景,则该变量为1,否则为0。该样本中,上述两个虚拟变量都为0,则风险投资背景为公司背景。

三、实证分析

1.描述性统计

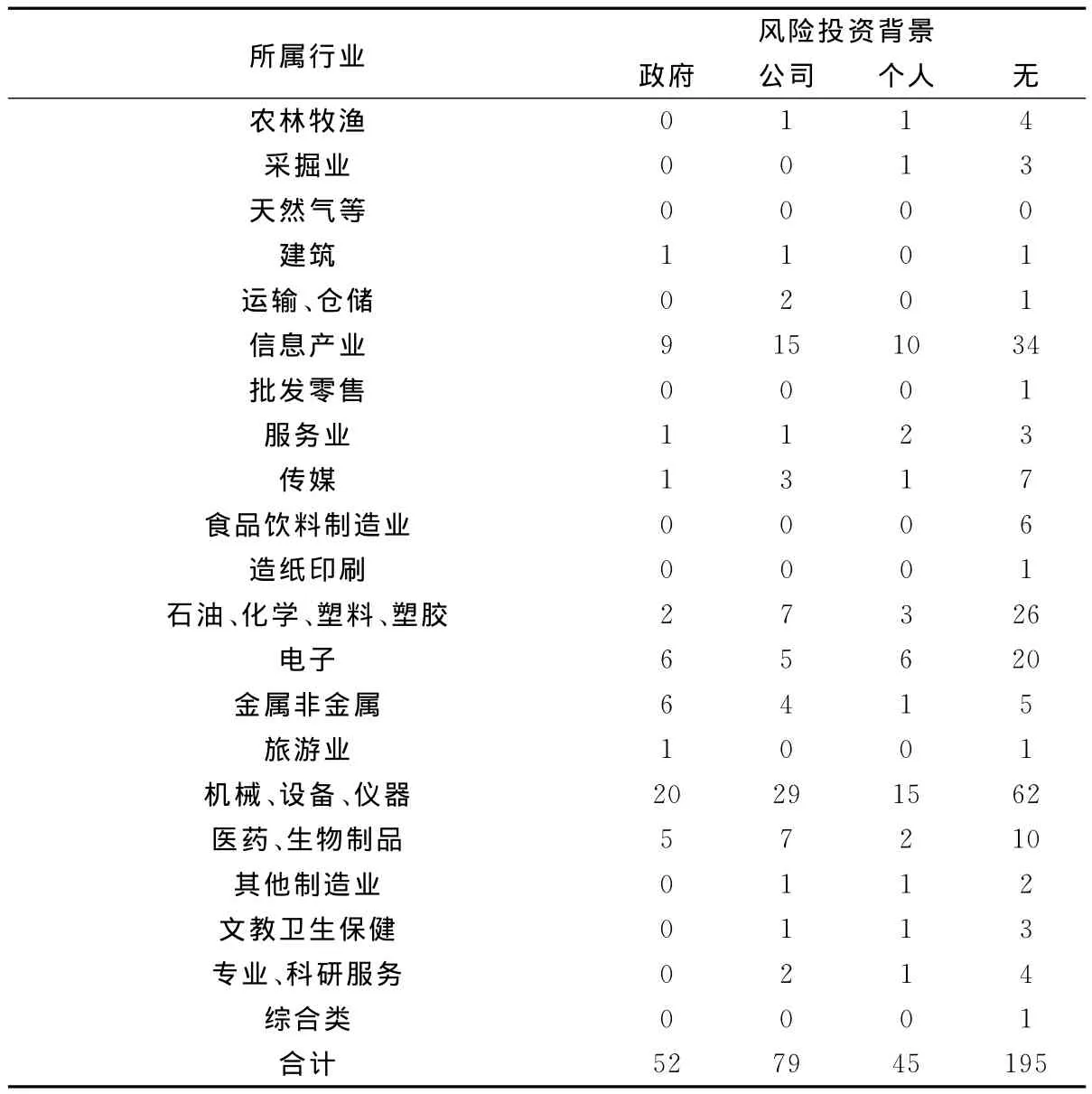

(1)行业的描述性分析 创业板主要是为高成长性的科技公司提供融资平台,也是为风险投资提供退出途径。虽然创业板上市公司的行业分布较为集中,但是不同背景风险投资所参与的风险企业的分布侧重也稍有不同。从表1可以看出,公司背景的风险投资分布行业最为广泛,说明公司背景的风险投资以投资收益为主要目标,没有行业侧重。而个人背景和政府背景则相对公司背景的风投公司而言较为集中。

表1 不同风险投资背景公司的行业分类汇总

(2)变量的描述性分析 本文主要对首日收盘价、发行价格、抑价率等变量进行分析,描述性统计结果如表2所述:无风险投资的上市公司IPO抑价率明显低于有风险投资的上市公司。这与假设1相符,即风险投资影响IPO抑价,并且,风险投资的参与会提高风险企业的IPO抑价率。而在有风险投资的上市公司中,公司背景的上市公司抑价率最高,个人背景的次之,政府背景的最低。这与假设2、假设3都相符。单从各变量的均值上分析,发行价格与首日收盘价的差异比较明显,并呈现一定的规律。其他的变量没有明显差异,在表2中未列示。

表2 变量描述性统计

由表2可知,在发行价格上,有风险投资背景的公司IPO抑价明显低于没有风险投资背景的公司。其中,有公司背景风投参与的上市企业最低,个人背景略高,政府背景最高,接近于没有风险投资背景的上市企业。从首日收盘价可以看出,有风投背景的企业明显高于没有风投背景的企业,其中属公司背景风投参与的公司最为显著,这体现了市场投资者对于风险投资机构能力的认可。从上述IPO抑价的计算方法上可以看出,发行价格越高,首日收盘价越低,则IPO抑价率越低。公司背景的风险投资参与的上市公司发行价格最低,首日收盘价最高,则IPO抑价率最高。政府背景参与的发行价格最高,首日收盘价最低,则IPO抑价率最低。个人背景参与的上市企业发行价格与首日收盘价均处于中游,则IPO抑价率介于公司背景与政府背景之间。从数值上来看,发行价与首日收盘价的规律正好解释了不同背景风险投资所参与的上市企业的IPO抑价规律。

(3)新股发行方式的影响 自我国证券市场产生以来,我国新股发行制度主要经历了三次根本性的变革。1990年至2000年,我国主要采用了行政审批制;2001年至2004年,我国采用了核准制;2005年至今,我国主要采用了适应市场机制的询价制。询价制是指发行人委托承销商通过向符合条件的询价对象询价的方式确定发行价格。我国创业板于2009年10月推出,新股定价方式主要采用了符合市场化特征的询价制,通过向一定数量的询价对象询价的过程,定价可以反映的相关信息明显增多,也在一定程度上摆脱政府的政策限制。所以本文不考虑新股发行方式对上市公司IPO定价的影响。

2.横截面模型分析

为了检验风险投资对IPO抑价的影响,本文采用了横截面回归分析方法。模型(1)中以是否具有风险投资背景为解释变量。实证结果如下页表3所示:VC系数为正,这说明风险投资影响抑价水平(假设1),且有风险投资参与的公司的抑价水平高于无风险投资参与的公司的抑价水平,且在1%的显著水平上显著。公司规模与抑价率成反比,并在99%的置信水平上显著。这与风险补偿理论相符,资产规模越大,信息不对称程度越小,投资者要求的风险补偿越少,IPO抑价自然越低。账面市场比代表公司的投资价值,投资价值越高,抑价率越高,这与实证结果相符。首日换手率与抑价率呈正比,并在99%的置信水平上显著,这与意见分歧假说相符。成本收入比与抑价率成反向变化,正如委托代理理论的论述,该变量也在1%的显著性水平上显著。Industry系数为正,这说明危险行业的抑价率更高。市场行情在99%的置信水平上对抑价率产生正向影响,即市场行情越好,定价效率越低,这与前文的假设相符。

表3 横截面回归结果汇总

模型(2)在模型(1)的基础上为风险投资进一步引入政府背景、公司背景、个人背景三种属性,并以公司背景风险投资为基准,设置了Inderpendent以及Government两个虚拟变量。通过对模型(2)回归分析(见上表3),发现不同背景的风险投资对抑价的影响程度不同(假设2)。其中,Government以及Inderpendent的系数皆为负,这说明公司背景的影响最大。并且,Government在1%的显著性水平上显著,而Inderpendent并不显著,这说明个人背景的风险投资对IPO抑价率的影响程度大于政府背景的风险投资(假设3)。这与之前的描述性统计结果也一致。就显著性而言,Government对抑价率的影响显著,而Inderpendent则不显著,这主要是因为政府背景风险投资的运作模式、运作目的、融资需求等都明显区分于公司背景的风险投资。而在中国资本市场中,个人背景风险投资在很大程度上都趋同于公司背景风险投资,因此两者差异并不显著。账面市场比BTM对抑价率的影响在90%的置信水平上显著,并反向影响抑价率。Industry仍对抑价率产生正向影响。其他控制变量的影响程度与模型(1)类似,在此不一一赘述。总而言之,我国不同风险投资对上市企业的影响差异已经初步显现,对定价效率的不同影响能力已经发挥出来。

而论到“能力”,我国创业板上的风险投资并未完全体现Barry(1990)所说的在欧美成熟市场中已印证的“认证能力”。这主要有以下几个原因。首先,风险投资追逐“声誉”,低价上市。当前我国的风险投资发展并未成熟,业务范围也不如成熟资本市场上的广泛,吸引资金支持及客户主要依靠于公司的“声誉”,所以大多风险投资公司以短期内获取最大利益为宗旨,过早将风险企业上市,导致定价较低,效率低下。如上页表2所述,有公司背景风投、个人背景、政府背景及没有风投背景的公司的发行定价均值依次约为27.8、27.8、28.74、28.80,显而易见,公司背景以及个人背景的风险投资为维持经营,更加注重降低定价。而政府背景的风投并无融资压力,定价与没有风险投资背景的企业相接近。这体现了前文所述的“逐名动机理论”。

其次,投资者认可风险投资的“认证能力”。认证理论之所以被投资者认可,主要是风险投资可以在一定程度上解决公司与投资者之间信息不对称的问题。但是,中国创业板成立时间较短,各方面都尚未完善。风险投资的认证能力无法体现。然而,市场投资者并没有清楚认识创业板的现状,高估了风险投资的能力,认为风险投资能够完善创业板上市公司的制度,规范创业板上市公司的经营,并且在IPO进程中可以吸引优秀的会计师、评估师等中介,公允反映公司价值。从前述表2中可以看出,有公司背景风险投资的、个人背景风险投资的、政府背景风险投资的以及无风险投资背景的公司首日收盘价依次约为42.2、39.2、37.5、36.5。显而易见,投资者对于有风险投资背景的公司投资热情高涨,其中公司背景的风投管理体系规范,最受投资者的青睐,个人背景次之。

四、结论与启示

本文通过实证分析发现,在深圳创业板中,有风险投资参与的上市公司的IPO抑价程度要显著高于无风险投资参与的公司,且具公司背景的风投所持股的公司的抑价水平最高,个人持股的相对较低,政府持股的最低。本文的研究揭示了风险投资的内部差异性导致了风险企业的定价效率的不同。

根据本文的分析研究,可以从两个方面提高定价效率。首先,将传统定价方法定量定价相结合,针对创业板特点,修正定价模型,使定价方法不再局限于业绩数据等数量定价上,应当以数量定价为主,综合风险投资等定性指标。在方法符合实际情况的基础上,充分发挥风险投资的认证能力以及中介机构在上市定价行为中的专业作用,杜绝风险投资公司控制IPO定价的现象。其次,完善创业板市场,规范投资者行为,抑制市场情绪以及投资者偏好造成的偏激股票行为。如前文所述,认证理论之所以被投资者认可,主要是风险投资可以在一定程度上解决公司与投资者之间信息不对称的问题。但是由于创业板的局限性,风险投资的认证能力并不能体现。然而资本市场上的投资者并不能考虑这一点,从首日换手率的影响分析上就能看出。因此,为了提高创业板IPO定价效率,应该规范投资者行为,适当引导投资者情绪,实现市场和谐。

[1] Barry C,Muscarella C,Peavy J,Vesuypens M.The role of venture capital in the creation of public companies[J].Journal of Financial Economics,1990,(2):447-471.

[2] Barv A,Gompers P.Myth or reality?The long-run underperformance of initial public offering:evidence from venture capital and non-venture-backed companies[J].Journal of Finance,1997,(52):1971-1822.

[3] Rindermann G.The performance of venture-backed IPOs on Europe's new stock markets:Evidence from France,Germany and the UK[M].London:Emerald Group Publishing Limited,2005:360-490.

[4] Gompers Paul,Josh Lerner.The use of covernat empiraical of venture relationship agreements[J].Journal of Law and Economics,1996,(39):463-497.

[5] Bill B.Francis,Iftekhar Hasan.The underpricing of venture capital IPOs:an empirical investigation[J].Journal of Financial Economics,2001,(19):99-113.

[6] Lee,Peggy M,Sunil Wahal.Grandstanding,certification,and the underpricing of venture capital backed IPOs[J].Journal of Financial Economics,2004,(89):375-407.

[7] Megginson W,Weiss K.Venture capitalist certification in initial public offerings[J].Journal of Finance,1991,(46):879-903.

[8] Jain B,Kini O.The post-issue operating performance of IPO firms[J].Journal of Financie,1994,(49):1699-1726.

[9] C Salim,F Igor,W Mike.Wright.Venture Capitalists,business angels,and performance of entrepreneurial IPOs in the UK and France[J].Journal of Business Finance&Accounting,2007,(34):505-528.

[10] 唐运舒,谈 毅.风险投资、IPO时机与经营绩效——来自香港创业板的经验数据[J].系统工程理论与实践,2008,(7):3-9.

[11] Chahine S,Filatotchev I.The effects of venture capitalist affiliation to underwrites on short and long-term performance in French IPOs[J].Global finance journal,2008,(3):351-371.

[12] 张学勇,廖 理.风险投资背景与公司IPO:市场表现与内在机理[J].经济研究,2011,(6):117-133.

[13] 杨大楷,陈 伟.风险投资背景对我国创业板IPO影响分析[J].同济大学学报(社会科学版),2012,(5):1-9.

[14] 陈 伟.风险投资内部差异性对认证作用的影响——基于信息不对称的角度[J].现代管理科学,2013,(5):3-5.

猜你喜欢

车主之友(2022年6期)2023-01-30

汽车工程师(2021年12期)2022-01-17

当代陕西(2020年14期)2021-01-08

消费导刊(2018年10期)2018-08-20

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

新乡学院学报(2016年6期)2016-12-01

贵州师范学院学报(2016年4期)2016-12-01

当代经济(2015年4期)2015-04-16

人间(2015年21期)2015-03-11

中国卫生(2014年6期)2014-11-10