我国补偿型住院医疗保险费率研究

——基于理赔成本假设的分析

2015-04-24 08:02仇春涓

上海保险 2015年1期

仇春涓

华东师范大学金融与统计学院

陈 滔

西南财经大学保险学院

王晓娇

华东师范大学金融与统计学院

我国补偿型住院医疗保险费率研究

——基于理赔成本假设的分析

仇春涓

华东师范大学金融与统计学院

陈 滔

西南财经大学保险学院

王晓娇

华东师范大学金融与统计学院

一、引言

2012年最新医改方案指出要充分发挥基本医疗保险、医疗救助、商业健康保险、多种形式的补充医疗保险等协同互补作用。

我国目前基本社会医疗保险保障水平偏低,很多人在质疑商业健康保险的作用,一般消费者会感觉健康保险产品乃至整体保险产品的价格太高,难以承受,也有一些学者指出目前我国商业健康保险市场发展滞后并且存在着较大的供需矛盾(莫红琴等,2006;胡泊,2011)。医疗保险产品是健康保险产品中数量最多的一个险种,然而《2009中国人身保险市场监管与发展报告》中的数据显示,2009年我国健康保险的保费收入仅530.8亿元,比2008年下降了3%。健康保险的保费收入占人身保险保费收入的比例为6.5%,占总保费收入5%左右,健康保险中医疗保险的比例更低。很多调查显示人们对商业医疗保险的需求真实存在且旺盛。导致商业医疗保险供需矛盾的可能原因有很多,关键还是在于医疗保险的价格问题。我国《财产保险公司保险条款和保险费率管理办法》指出,保险费率应按照风险损失原则科学合理厘定,不危及保险公司偿付能力或者妨碍市场公平竞争。

本文的逻辑起点在于:(1)我们有责任向消费者公布商业医疗保险价格背后的成本假设;(2)在合理的假设基础上,商业医疗保险是否存在降价的空间,让人人都能享有充分的医疗保险。

二、短期费用补偿型住院医疗保险定价模型与精算假设

实务中,短期费用补偿型医疗保险的费率厘定公式为:

其中,q为伤病发生率(在住院医疗保险中表现为住院率),k为在给定保障内容与条款下,伤病发生条件下的平均理赔成本,e为附加费用率,t为安全附加。

(一)费用率与安全附加的假设

短期医疗保险的相关精算规定按《意外伤害保险精算规定》执行,其中关于附加费用率e的规定如下:个人业务不得超过毛保费的35%,团体业务不得超过毛保费的25%。安全附加t的选择则依赖于精算师的经验,实务上,往往在某些高端的医疗保险产品中,精算师们才会假设一个安全附加因子。

(二)住院率的假设

对住院率的假设精算师可以参考的来源有:保险公司内部经验数据、再保险公司的咨询建议、官方公布的资料以及一些特定研究目的的调查报告。一般随年龄段的增长住院率上升。

(三)理赔成本的假设

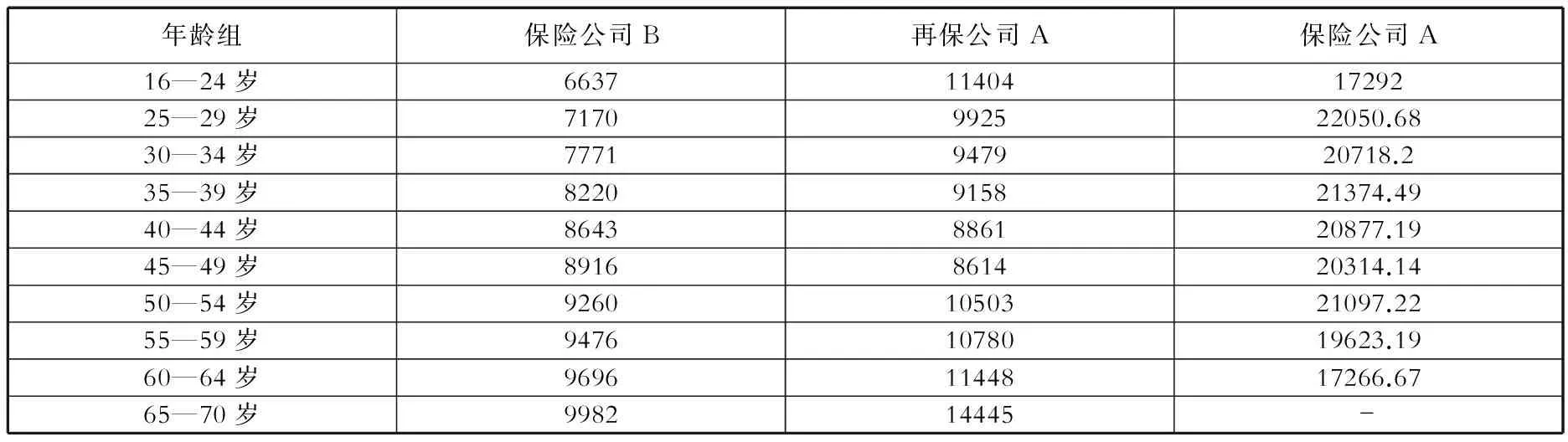

各类人群理赔成本的假设是决定费率高低的最关键因素。笔者比较了同是一年期20万元保险金额的住院医疗保险产品,公司A、公司B以及某再保公司A的理赔成本假设。

实务中,笔者发现保险金额同是20万元,理赔成本假设却有天壤之别。由于公司A的此类产品属于高端住院补偿型医疗保险产品,除了在其服务网络医院(包括一些专科医院以及私立医院等)内补偿90%、网络医院外补偿70%的住院医疗费用外,还补偿住院前后7天的门急诊费用,因此公司A的理赔成本假设最高。公司B的理赔成本假设随年龄的增长稳步增长,再保公司A却呈现两头高中间低的情形。

三、各类人群真实的理赔成本分析

本文试从如下几类人群全面分析医疗保险的理赔成本:综合医院人群;特定医院人群;社会医疗保险人群;商业医疗保险人群。

(一)综合医院人群

《2011中国卫生统计年鉴》显示,2010年平均的住院医疗成本为6000多元。保险理赔是建立在住院医疗费用基础上的,如果假设70%的给付比例,那么住院医疗保险的理赔成本在4000至5000元之间,若考虑限额约束甚至远比此更低。

(二)特定医院人群(某三级医院)

以成都市某三级医院非公费医疗、无社保患者的住院病人的医疗费用数据为基础,假设70%的补偿比例,分别设定1万元、5万元、10万元和20万元的保险限额下的平均补偿额度,但此类医疗保险计划各年龄段的实际理赔成本远小于此。对比表1中20万元保险金额、 70%补偿比例的保险公司A、保险公司B和再保公司A的同类险种的理赔成本发现,即便是医疗服务成本最高的医院,其理赔成本也没有高于(部分年龄段除外)商业保险所假定的理赔成本。

表1 一年期20万元保险金额下费用补偿型住院医疗保险的理赔成本假设(单位:元)

资料来源:内部资料,笔者整理所得(均针对无社保人群,补偿比例为70%)

表2 某社保计划的平均理赔成本(单位:元)

资料来源:内部资料,笔者整理所得,括号中表示的是70%比例给付假设下的理赔成本)

此外,我们也发现10万元保险金额假定下的理赔成本和20万元下的理赔成本的差异并不是非常大,但一些保险公司出于对高额医疗费用的保守控制,通常过分夸大了不同的特别是高额的保险金额的理赔成本的差异。

(三)社保人群的医疗保险损失

表2数据取自2008年上海市某区的一个最高为5万元的新农合计划,给付比例为一级医院70%,二级医院65%,三级医院60%。

表2中,三级医院本身的比例给付为60%,为了与表1做比较,表2中最后一列是在70%比例给付假设下得到的平均理赔成本。总体而言,在社保理赔中,即使控制了高级别医院的比例给付,但最终的理赔成本依然和医院级别呈现正向变动的关系。此外,我们同某三级医院人群的理赔成本(假设跟社保相同的比例给付与限额)做比较,本例中社保的理赔成本要低于某特定医院的理赔成本。其原因可能是:(1)人群的差异,新农合的参保人都是农村人口,其经济基础限制了总的医疗费用和不在医保补偿范围内的诊疗项目的支出。(2)社保人群中由于样本量偏少,可能存在较大的偏差。

(四)商保人群的医疗保险损失

本文取某商业保险公司2008年某医疗保险产品的理赔成本作为商保人群的代表。此产品是一种补偿型住院医疗费用保险,针对的是无社保的人群,但是设置了床位费和药品费的平均每日限额和总限额、护理及诊疗治疗费用限额、检查化验及手术费用限额等,在社保规定范围内给付比例为80%。数据显示30至34岁的人理赔成本约为2000元,若以8%的住院率、35%的费用率测算,保费约为250元。而目前市场上同类产品同类人群的保费在700元左右。

综上所述,保险公司对于理赔成本的假设更多地依赖于不同的保险计划和不同的人群划分,但从不同渠道看,保险公司的理赔成本确实存在着偏高及人群细分不够的问题。

四、数据与模型

本文以20万元限额、70%给付比例的保险计划为例,以理赔成本为结果进行实证分析。共取三组数据:某商业保险公司某医疗保险产品的理赔数据,可考虑的自变量有:性别、年龄、保障档次、地区、医院级别;某新农合保险理赔数据,可考虑的自变量有年龄、性别、医院级别;某三级医院的住院医疗费用数据,可考虑的自变量有:性别、年龄、病人来源、婚姻状况、职业。

分别对各组数据建立广义线性模型(GLM,具体模型的理论可参考Lindsey, J. K.,1997)。通过对以上数据的处理我们发现,在人群细分上有如下特征:(1)年龄是一个显著的风险因子,但性别风险因子并不是必然的。目前,有些国家为了防止性别歧视,也取消了商业保险的性别差别费率。(2)除年龄和性别外,医院级别、保障档次、婚姻状况、地区都有可能是费率厘定的因素,故为使保费更合理,有必要对风险因子进行细化。

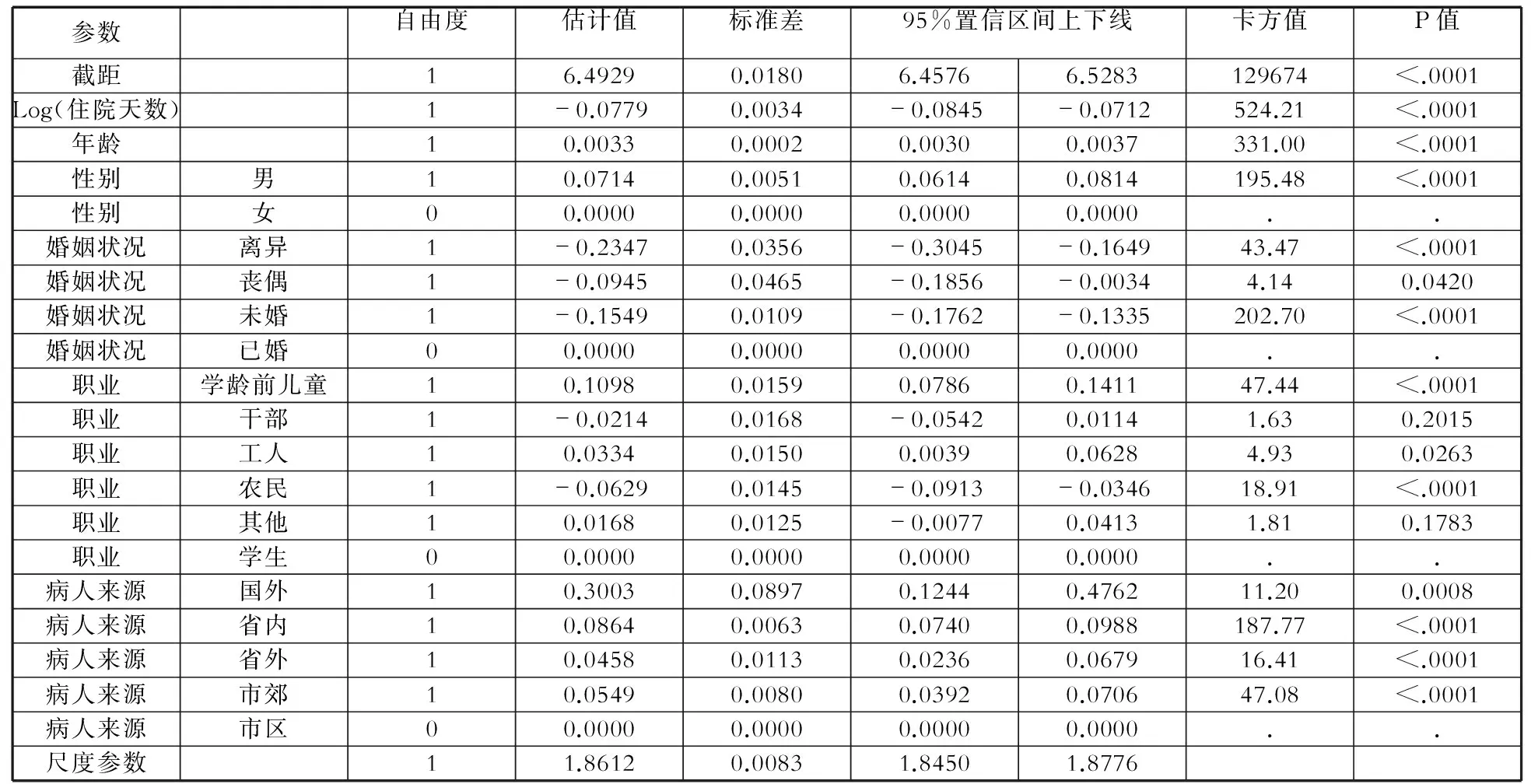

为进一步分析,选择某三级医院的住院医疗费用数据进行细致的实证。从医院数据中,笔者筛选出无社保无公费医疗的个体(有效个体为89909人),并给予限额20万元、10%的自费药、70%的给付比例的假设,将相应的医疗保险理赔成本作为因变量。使用Gamma分布广义线性模型,联结函数取为log。自变量包括:(1)住院天数,以天为单位;(2)年龄,以岁为单位;(3)性别,0表示女性,1表示男性;(4)婚姻状况,0表示已婚,1表示未婚,2表示丧偶,3表示离异;(5)职业,0表示学生,1表示其他,2表示农民,3表示工人,4表示干部,5表示学龄前儿童;(6)病人来源,0表示市区,1表示市郊,2表示省内,3表示省外,4表示国外。

虽然疾病、诊疗方式等是影响医疗费用的重要因素,但是由于医疗保险不区分疾病,所以疾病并不是医疗保险定价时的风险因子,所以在自变量选择时未放入疾病因素。以上这些自变量的选择是基于参保者的个体特征考虑的,这也是参保者在投保时可观察到的一些属性。

五、实证结果与分析

通过对数据的处理,PearsonChi-Square值/自由度为1.0237,小于2,说明模型拟合度较好。具体见表3。

我们发现住院天数、年龄、性别、婚姻状况、职业、病人来源都是影响理赔成本的显著变量,说明目前商业医疗保险在做理赔成本假设时应考虑诸如婚姻、职业等因素。

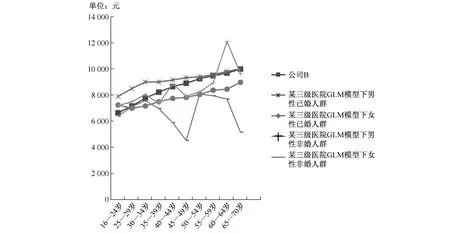

以加入婚姻状况因素为例来分析理赔成本的变化。把未婚、离异和丧偶这三个婚姻属性合并视为非婚人群,按年龄段划分对各人群理赔成本与表1中公司B的理赔成本假设做进一步比较,见下图。

表3 参数估计值和95%置信区间

图 广义线性模型下各类人群理赔成本比较

与公司B的同类保险计划的理赔成本比较,显然,女性人群的理赔成本都低于公司B的理赔成本。而男性非婚人群除个别年龄段外,理赔成本普遍低于公司B的假设。仅男性已婚人群的理赔成本高于公司B的假设。

此外,上述模型仅建立在三级医院的数据基础上,而一般保险公司的医疗保险产品的补偿规定为二级及以上医院,且二级医院的住院医疗费用通常比三级医院低。因此,在做更细致的人群细分后,目前补偿型住院医疗保险产品在大部分人群中有较大的降价空间。

六、结论与建议

本文使用多种人群的住院医疗费用或住院医疗保险赔付信息讨论了现行的补偿型住院医疗保险的费率问题,并采用GLM模型做了实证分析,得到以下结论:

(一)目前商业医疗保险的费率结构普遍简单,但事实上除了考虑年龄和性别风险因素外,还需要考虑婚姻状况、职业、病人来源、地区等其他风险因素。

(二)在费率厘定的几个假设中最重要的是住院率和理赔成本的假设。撇开住院率的假设,各类人群下的理赔成本假设差别很大。理赔成本除了跟保险方案和计划有密切关系外,总是存在一个合理的必需的真实成本。保险公司的理赔成本假设太保守造成保费过高,导致商业医疗保险在我国医疗保障体系中的补充地位名存实亡。

(三)对理赔成本假设,如再加上婚姻状况这个风险因素,能显著降低部分人群的住院医疗保险的保费。

(四)按本文中的保险计划,大致估算出各人群的住院医疗保险保费在500至2000元范围内。而市场上类似保险产品(可能在保障范围和服务上略全面)的保费都在2000至8000元之间。说明目前住院医疗保险普遍存在较大的降价空间。

本文对健康保险的经营和费率监管提供一些建议:首先,除考虑小部分高端人群的医疗保险需求外,可考虑降低保费来满足更多人群对医疗保险的需求。其次,对保险监管者而言,目前商业医疗保险的费率结构有待进一步完善,需要考虑包括地区在内的更细化的风险因子。若费率结构不合理,将影响投保人对医疗服务使用的公平性。监管者有责任引导保险公司在社会责任方面发挥更大的作用。第三,对于社会医疗保险来说,其保障方案对所有人群都是一致的,但必须坚持收支平衡的基本原则,合理的医疗保险赔付水平是必须严格把握的指标。

猜你喜欢

恋爱婚姻家庭(2020年27期)2020-10-09

山东冶金(2019年5期)2019-11-16

百花洲(2018年1期)2018-02-07

瞭望东方周刊(2017年45期)2017-12-08

人生十六七(2016年14期)2016-12-01

中国卫生(2016年7期)2016-11-13

湖北经济学院学报·人文社科版(2015年10期)2015-12-29

中国卫生质量管理(2015年2期)2015-12-01

现代农业(2015年1期)2015-02-28

浙江人大(2014年6期)2014-03-20