中国生猪出栏价格波动的非线性特征分析与预测

2015-04-25 07:15张宇青周应恒易中懿

统计与决策 2015年1期

张宇青,周应恒,易中懿

(1.南京农业大学经济管理学院,南京210095;2.江苏大学,江苏镇江212013)

0 引言

2003年全球爆发了震惊世界的“非典”疫情,“非典”事件直接抑制了各国居民对禽蛋类制品的消费量,更影响了生猪与猪肉市场的供需平衡。近十年来,我国生猪价格波动剧烈,体现出了有别于以往的新特征,从图1可以看出,2000年1月至2003年7月生猪出栏价非常平稳,但此后波动幅度加大,且具有一定非线性特征,所以利用更为非线性的计量方法对其进行分析能够体现出新时期的生猪出栏价波动特征。

本文采用“非典”事件爆发后我国生猪出栏价格波动较为剧烈的2003年7月至2013年8月为研究区间,在进行单位根检验的基础上构建了门限自回归模型(TAR),以探讨生猪出栏价波动的非线性特征。

图1 生猪出栏价序列(2000年1月至2013年8月)

1 生猪出栏价格波动的非线性——TAR模型

1.1 变量单位根检验

时间序列分析要求数据具有相同的生成原理,但现实中通常难以达到如此严格的要求,所以只要满足一定的矩条件就可认为其平稳,矩条件是指序列当期值与滞后值之间的相关系数只与两时点的间隔长度有关,即cov(xt,xt-s)仅依赖于s而不依赖于t。修正的迪克-福勒(ADF)方法被广泛运用于数据平稳性检验。表1给出了生猪存栏价格的原始序列P和一阶差分序列△P的单位根检验结果,因为ADF检验包括“仅含截距项”、“同时包含截距项和趋势项”、“不包括截距项和趋势项”三种检验形式,所以需要根据赤池准则(AIC)确定,具体检验形式如表1中第2列。P序列t检验值为-2.414,大于10%临界值(-3.149),故不能拒绝存在单位根的原假设,一阶差分序列△P显示t检验值为-7.194,小于1%临界值(-2.584),故认为其为平稳序列。

表1 单位根检验结果

1.2 差分后的生猪出栏价描述性统计

图1可看出2003年7月至2013年8月的P序列总的趋势是上涨,表2给出了差分后的△P序列描述统计量,均值为0.0739,说明在过去近10年中,我国生猪出栏价格每月平均上涨0.0739元,偏度系数为-0.09,具有左偏性质,峰度系数为3.688>3,存在一定的尖峰特征,所以生猪出栏价波动存在一定的非对称性。

表2 生存出栏价差分序列的基本描述统计量

1.3 自回归(AR)估计

自回归阶数由序列的偏自相关系数截尾状态确定,在EVIEWS6.0软件的Correlogram模块计算,发现PAC系数在滞后2阶截尾(见图1),故建立AR(2)模型进行估计,结果如表3所示。线性的AR过程显示生猪出栏价格的当期波动能够显著的被其自身滞后1、2期解释,估计系数在1%检验水平上显著,但影响方向不同。拟合系数为0.3174,残差平方和为45.64,D-W检验值为1.942(接近于2),表示不存在序列自相关,对数似然统计量为-112.83。并且在Q检验后认为残差序列为白噪声过程。

图2 △Pork-price的相关图

表3 线性AR过程估计结果

1.4 TAR模型估计

如果非线性门限回归得出的统计量较线性AR(2)优秀,则可以认为序列存在一定的非线性。在Winrats.8.0软件中进行编程计算,设置 pi(i=1,2)=2,即滞后2阶,分别用延迟步数d=1,2,3,4,5,6,进行门槛效应模型的估算,表4报告了各延迟步数下估计的残差平方和、F统计量及显著性水平、对数似然值、D-W值。按照残差平方和最小化准则,确定延迟步数为4,在该模型估计参数中D-W值为1.9531,接近于2,表明随机扰动项不存在序列相关。图2给出了在不同门槛值条件下的残差平方和,横轴为门槛值,纵轴为对应的残差平方和。发现在-0.580时,残差平方和达到最小为43.220,所以-0.580为一致估计结果,检验残差为白噪声序列。与线性AR(2)相比,TAR模型的对数似然估计值有了一个增加,从-112.83增加到-108.59,说明门限自回归模型有助于提高拟合精度。

表4 不同延迟步数下估计的相关统计量

图3 门限值对应的残差平方和

表5给出了最终的TAR模型估计结果,当t-4期的生猪出栏价格一阶差分(波动值)小于-0.580时,滞后1期和2期波动给本期波动带来的影响系数分别是0.669和-0.294,系数之和为0.375,而t-4期的△P大于等于-0.580时,滞后1期和2期波动给本期波动带来的影响是0.651和-0.327,系数之和为0.324。这表明对于高于-0.580(门限值之上),的价格波动所带来的波动效应更大。

表5 TAR模型估计结果

2 生猪出栏价格波动的区间型预测——Markov链

本文采取基于区间划分的马尔科夫预测方法先求得状态概率转移矩阵,并根据遍历性原则求得状态概率的平稳分布,并以此进行构建预测方法。

2.1 状态区间划分

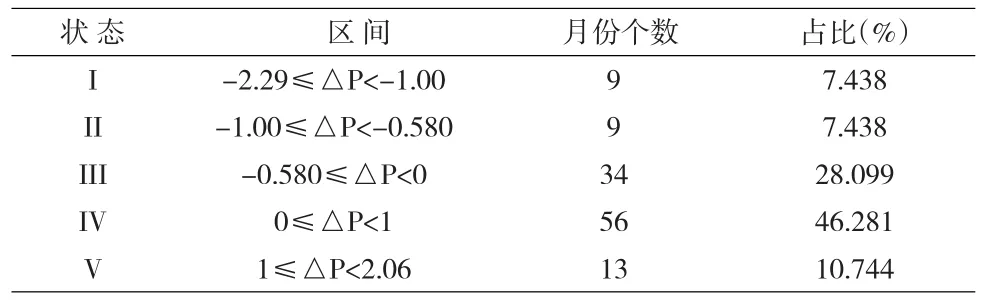

生猪出栏价格波动量的最小值为-2.29,,最大值为2.06,结合门槛值-0.580,共设置为5个状态区间:I—高负波动区间,II—低负波动区间,III—负门槛值以上区间,IV—低正波动区间,V—高正波动区间,具体划分标准如表6所示,其中状态IV的比例最高,达到了46.281%,其次为状态III,比例为28.099,而状态V、I、II的出现比例较低,分别为10.744%、7.438%、7.438%。

表6 状态区间划分与比例

2.2 马尔科夫转移矩阵的构建

“无后效性”是Markov方法的核心思想,即系统中的每一个状态只取决于前一时刻的状态有关,而与过去的状态无关。各个状态之间存在相互转移现象,如:

I→II(III,IV,V),II→I(III,IV,V),III→I(II,IV,V),IV→I(II,III,V),V→I(II,III,IV),共存在5×5-5=20种状态转移现象,加上未发生转移的状态,共有25个状态转移系数,形成矩阵:P=[pij]5×5(i,j=I,II,III,IV,V)其中 pij为第i个状态向第j个状态的转移概率,根据121个观测时期中各个状态与后续状态的具体情况,利用EXCEL中的多条件if语句,得到了状态转移的次数和概率,确定马尔科夫矩阵:

3 结论

根据上文分析,认为非典后的生猪出栏价格具有非线性特征。根据能够描述门槛效应变化的门限自回归(TAR)估计后,发现较普通自回顾(AR)估计在拟合优度上有了较大的改进,更能够描述新时期我国生猪出栏价格波动的特征。当在某期价格波动量低于-0.580元时,后期的价格波动比该期价格波动高于该门槛值时要大,后期的波动具有很强的持续性和增强性。根据模型估计结果,有如下对策建议:(1)生猪出栏价格波动易受到一些突发事件的影响,让本来处于波动平稳状态的价格变的剧烈起来,肉类消费的相互替代性决定了疾病疫情发生时不同的畜牧产品价格间存在相互影响,所以控制猪肉价格的关键绝非是一个孤立行为,应当建立更为完善的食品安全监督体系和疾病预防控制体系,降低一些随机事件给畜牧产品价格体系的冲击效应和扩散效应。(2)TAR模型估计的重要意义给出了波动效应的门槛值,当生猪出栏价在某期波动值小于-0.580元时,意味着在未来时期内价格会有较大波动,应当针对性提出降低波动的有效对策,并且TAR模型的预测能力高于线性AR自回归模型,对未来价格波动的有效预测有很大帮助。(3)通过不同波动区间的划分与状态转移概率矩阵得到的极限分布,发现各状态均有向IV收敛的趋势,即未来我国生猪价格波动量存在于[0,1]区间的概率很大,这为宏观调控政策制定提供了参考,也为生猪养殖户在长期与短期内的养殖决策提供了一种科学简便的依据。

表7 生猪出栏价格波动的Markov状态转移矩阵

[1]吕东辉,杨祚,金春雨.基于MS-ARCH模型的我国生猪价格波动特征检验及其与CPI变动关联性分析[J].农业技术经济,2012,(9)

[2]冯明.猪肉价格波动的非对称性及其对CPI的影响[J].统计研究,2013,(8).

[3]韩一杰,刘秀丽.中国猪肉价格波动对其他部门产品价格及CPI的影响测算[J].中国农村经济,2011,(5).

[4]靳晓婷,张晓峒,栾惠德.汇改后人民币汇率波动的非线性特征研究_基于门限自回归TAR模型[J].财经研究,2008,(9).

[5]毛学峰,曾寅初.我国生猪市场价格动态变动规律研究——基于月度价格非线性模型分析[J].农业技术经济,2009,(3).

猜你喜欢

网络安全与数据管理(2022年3期)2022-05-23

北京航空航天大学学报(2020年10期)2020-11-14

今日农业(2019年12期)2019-08-13

自动化学报(2019年6期)2019-07-23

中国外汇(2019年23期)2019-05-25

文学少年(原创儿童文学)(2019年1期)2019-05-23

中等数学(2019年1期)2019-05-20

中国化肥信息(2019年3期)2019-04-25

中等数学(2018年7期)2018-11-10

中国科技教育(2016年6期)2016-08-27