细分群体佣金价值随机模型的蒙特卡罗模拟求解

2015-04-25 07:15陈云,潘彦

统计与决策 2015年1期

陈 云,潘 彦

(1.上海财经大学 公共经济与管理学院,上海 200433;2.上海市金融信息技术研究重点实验室,上海 200434)

0 引言

客户资产研究框架中,客户被认为是企业当前和未来现金流的主要来源,客户资源的净现值是企业价值的良好指标,企业追求客户资源净现值最大化[1,2]。在这样的背景下,客户资产研究有两个明确目标:一是客户价值计量;二是确定有利可图的客户关系策略。其中,客户价值计量是制定客户关系策略的前提条件,在客户资产研究中处于核心位置。

客户价值计量研究始于客户生命价值模型(Customer Lifetime Value model,CLV),它计量个体客户或某客户群在整个生命周期折现值的总和[3,4,5]。其缺点在于假设收益是时间的常量,而收益一般会受外部因素影响且非线性。Blattberg和Deighton[6]提出了客户资产(CE,Customer Equity)概念,即现有客户和潜在客户生命周期价值折现的总和。客户资产模型同时考虑了当前和未来的客户关系,可对交叉效应、反馈效应、口碑效应和网络外部性等影响因素建模,比CLV模型适应性更强[7,8]。但CLV模型和CE模型为确定性模型,当收益随机特征很强时,基于历史数据来估计客户资产未来收益并不可靠。为了对客户关系的随机性建模,可采用马尔可夫模型来研究客户从一种状态向另一种状态的迁移[9],或利用马尔可夫过程对客户品牌转换行为建模;也可采用Pareto/NBD模型来对客户的随机购买行为建模。但这些模型均假设企业对客户关系当前状态未知,因此仅适用于共享型客户。

经纪业务客户价值有一定特殊性,其客户属于契约型客户,但客户未来收益又有很强的随机特征,现有的客户价值模型均难以适用。其属于契约型客户是上海证券交易所指定交易制度造成的,客户一般只能和单一证券公司签约,证券公司完全掌握客户历史交易行为。但经纪业务客户价值又受未来证券市场收益率显著影响。证券市场收益率具有很强的随机特征,导致客户佣金也具有很强的随机特征,简单根据历史佣金的统计值来作为客户未来价值的期望,是非常不可靠的。经纪业务客户价值还受投资者心理特征影响。投资者交易频率和投资收益率受其投资心理特征的重要影响。投资心理特征不同的投资者,市场收益率对投资收益率和资产周转率的影响模式差异很大,需要根据投资心理细分后再对细分群体客户价值分别建模。本文首先以处置效应和过度自信作为细分指标,采用K-means聚类对客户进行细分,再以证券市场收益率为随机变量,分别建立各细分客户群体资产周转率的GARCH模型和投资收益率的线性模型,最后得出全体客户佣金价值随机模型。由于该模型无解析解,故采用蒙特卡罗模拟法对模型求数值解。结果表明,基于心理细分的客户价值随机模型能够更准确地识别不同投资心理特征群体的长期价值,从而为企业优化营销和服务投入提供合理依据。

1 模型及假设

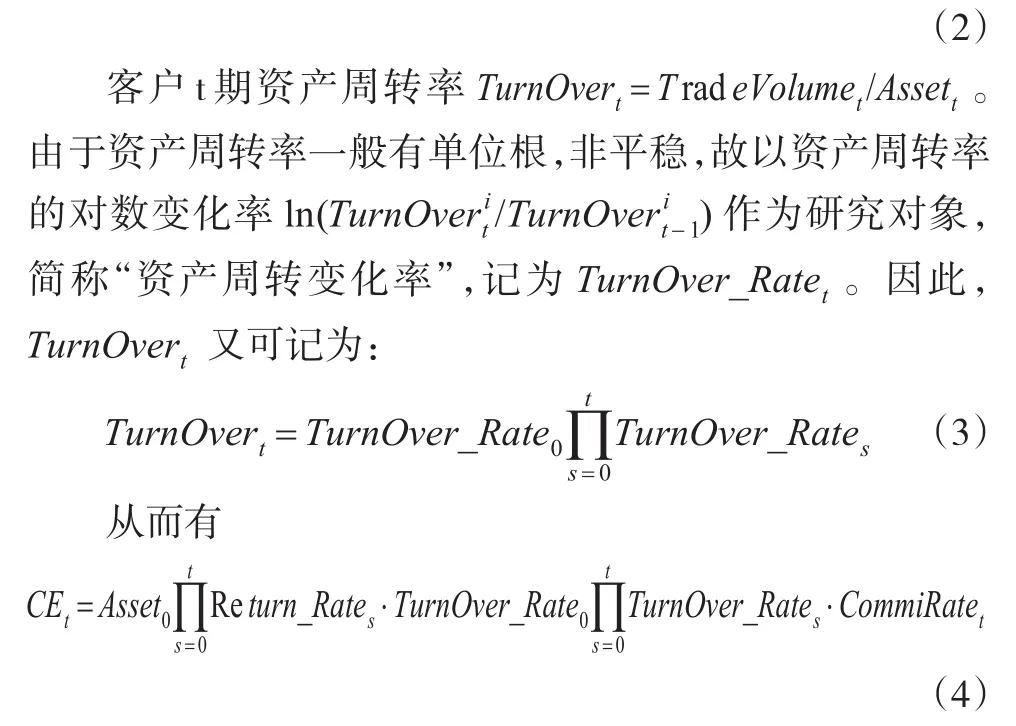

由于经纪业务客户价值基本完全来自其佣金贡献,可通过估计客户佣金来预测其客户价值。根据证券经纪业务规则,客户佣金为其资产规模、资产周转率和佣金率的乘积,全体客户t期的客户价值为:

行为金融学研究表明,投资者行为受其投资心理特征重要影响,投资心理特征不同的投资者,市场收益率对投资收益率和资产周转率的影响模式差异很大。因此需要先根据投资心理对客户进行细分,再将投资收益率Return_Rates和资产周转变化率TurnOver_Rates作为市场收益率的函数分别建模。

1.1 基于过度自信和处置效应的投资者心理细分

处置效应是指投资者在处置股票时,倾向卖出盈利股票、继续持有亏损股票,也就是所谓的“售赢持亏”效应。这意味着当投资者处于盈利状态时是风险回避者,而处于亏损状态时是风险偏好者。在掌握客户证券交易历史记录的前提下,可以采用Odean提出的DE_PR[18]指标来计量投资者的处置效应:

PTSBD越大,说明投资者的过度自信程度越强。

行为金融学理论认为,处置效应和过度自信是投资者普遍存在的心理偏差,处置效应水平和过度自信程度是影响客户投资收益率和交易频率的主要心理特征。因此,可根据客户处置效应和过度自信程度高低,将客户进行细分(如图1所示)。即,低过度自信、低处置效应投资者是高价值客户;低过度自信、高处置效应投资者是较高价值客户;高过度自信、低处置效应投资者是较低价值客户;而高过度自信、高处置效应投资者是低价值客户。

图1 基于处置效应和过度自信的客户细分方法

本研究采用DE_PR计量处置效应、PTSBD计量过度自信,并采用K-means聚类进行客户心理细分。细分后,全体客户(n个细分群体)在T期内的总价值为:

1.2 细分群体资产周转变化率的GARCH模型

其中,Market_Return_Ratet~N(μ,σ2),μ为单位时间内股价指数的预期收益率,σ为股价指数的波动率。

1.3 细分群体投资收益率的线性模型

客户收益率和市场收益率具有很强的线性关系,但不同心理特征组别的平均日收益率差异较大,采用线性方程回归具有很好的效果,即:

其中,Market_Return_Ratet~N(μ,σ2),μ为单位时间内股价指数的预期收益率,σ为股价指数的波动率。

1.4 客户佣金价值模型的最终形式

将公式(8)、(9)代入公式(7),得到客户佣金价值模型的最终形式:

其中,Market_Return_Ratet~N(μ,σ2),μ为单位时间内股价指数的预期收益率,σ为股价指数的波动率。

2 实证

原始数据来自某证券公司某省六家营业部,包括386,268个资金账户自2009年1月1日至2012年12月31日的原始交易数据库。其中,2011年1月1日前开户,2011年、2012年两年均有交易的投资者为17,010人。

2.1 投资者心理细分

根据公式(5)、(6)分别计算每个投资者的处置效应指标DE_PR和过度自信指标PTSBD,再以PTSBD和DE_PR为维度,通过K-Means聚类将投资者为4类(见表1):

表1 投资者心理细分的K-Means聚类结果

经聚类,同一组别内客户应具有相似投资心理特征,不同组别间客户投资心理差异较大。可以采用分组齐性检验予以证明。

表2 各细分群体日均收益率和日均周转率的分组齐性检验

分组齐性检验表明(见表2),各组别间的日均收益率和日均周转率均有较大差异,说明基于投资心理的客户细分能够较好地区分具有不同行为模式的投资者。

2.2 细分群体资产周转率模型

根据公式(8),对各组客户的资产周转变化率分别建模。以组4为例,ADF检验表明,Market_Return_Rate和TurnOver_Rate4均没有单位根,为平稳时间序列。Granger因果检验表明,Market_Return_Rate是影响Turn-Over_Rate4的因素,反之则不明显(见表3)。

表3 Market_Return_Rate和TurnOver_Rate4的Granger因果检验

Correlogram检验表明TurnOver_Rate4序列存在自相关和偏自相关,须采用AR模型(见表4)。

表4 对TurnOver_Rate4的Correlogram检验

表5 TurnOver_Rate4的AR模型

AR模型表明,TurnOver_Rate4和滞后1阶Market_Return_Rate正相关,和滞后3阶TurnOver_Rate4负相关,各项系数分别在1%和5%的水平上显著(见表5)。

对该AR模型的ARCH-LM检验表明ARCH现象显著(见表6),故须引入GARCH模型。

表6 对TurnOver_Rate4的AR模型的ARCH-LM检验

采用形如公式(8)的GARCH模型对TurnOver_Rate4进行回归,结果(见表7)。

表7 对TurnOver_Rate4采用GARCH模型回归的结果

对该模型的ARCH-LM检验表明ARCH现象不再显著(见表8)。

表8 对TurnOver_Rate4的GARCH模型的ARCH-LM检验

同理,可得其他3组的日周转率变化率方程,4组方程的回归结果(见表9)。

从4组方程的系数来看,处置效应高的组别,其交易量更依赖当日市场收益率,市场收益率越高,交易量越大;处置效应越高,市场收益率对交易量的影响越大。这是因为,处置效应较高的投资者在存在账面利润的情况下,更倾向迅速兑现,从而促进了交易量的提升。而条件方差方差中的截距C表明,过度自信较高组别的交易量波动率更大,这是因为在市场收益率较高时,投资者的自我归因心理使得过度自信得到增强,导致投资者过度交易,因此过度自信高组别的交易量波动率更依赖收益率。而高过度自信和高处置效应叠加,会导致投资者的交易量波动率更依赖当期市场收益率,这是因为处置效应强的投资者对当期的市场收益率更敏感。因此上述回归结果是符合行为金融理论的。

2.3 细分群体投资收益率模型

客户日收益率和市场收益率具有很强的线性关系,但不同心理特征组别的日均日收益率差异较大,采用线性方程回归具有很好的效果。应用最小二乘法进行线性回归,各组客户日均收益率回归结果见表10。

表9 4组客户TurnOver_Rate的GARCH模型参数

4组方程的截距和系数表明,处置效应高的组别,其日均收益率要低于处置效应低的组别,并且其收益率受市场收益率影响更大;而高过度自信的组别其日均收益率要低于低过度自信的组别,并且其收益率受市场收益率影响更大。这些结论和处置效应以及过度自信的效果是一致的。

表10 4组客户日均收益率模型参数

2.4 投资者佣金价值模型

根据公式(7)、(8)、(9),将表9、表10的回归结果分别代入,得到4组投资者T期内总佣金价值的表达式:

如企业需要预测未来10年4组客户的总佣金价值,可对公式(11)求解后获得。由于公式(11)的值仅依赖随机变量Market_Return_Rates,所以经纪业务客户的佣金价值类似多阶段复合期权;而且该佣金价值又对股价指数Market_Return_Rates存在路径依赖,因此公式(11)不存在解析解,需要采用数值解法。

2.5 模型的蒙特卡罗模拟求解

蒙特卡罗(Monte Carlo)模拟方法亦称为随机模拟(Stochastic Simulation)方法。该方法是一种通过随机抽样和统计试验来求近似解的数值方法。它的基本思想是:首先针对实际问题建立一个简单且便于实现的概率统计模型,使所求的量(或解)恰好是该模型某个随机变量的概率分布或者数字特征;然后对模型中的随机变量建立某种抽样方法,在计算机上产生随机数,进行大量的统计模拟,取得所求问题的大量的模拟值;最后对模拟试验结果加以分析,求出它的统计特征量或分布。该方法程序结构简单,其收敛速度与问题维数无关,可以处理高维随机问题,因此具有很强的适应性。因此,可以通过蒙特卡罗模拟对Market_Return_Rates随机抽样来求公式(11)的数值解。模拟时,公式(11)中参数如下:

从模拟结果可知,未来10年间,该17010位客户预计可产生4.08亿元左右的佣金。从模拟结果可见,投资心理特征对于经纪业务客户的长期价值有着非常重要的影响:组4客户由于过度自信程度较低、处置效应较低,投资能力较强,尽管资产周转率较低,但伴随其资产增长,年佣金贡献将逐渐上升;组3客户过度自信较低,但处置效应较强,投资能力一般,年佣金贡献将变化不大;组2客户和组0客户过度自信较高,其中,组1客户的处置效应也非常高,尽管两组客户资产周转率较高,但投资能力较弱,伴随资产缩水,年佣金贡献将不断下降。尽管模拟的第一年,组4佣金贡献仅为组1的2.08倍、组2的1.68倍,但在模拟的第10年,组4佣金升至组1的30.77倍、组2的11.94倍(见表11)。

表11 4组客户10年佣金的蒙特卡罗模拟结果(单位:万元)

理性企业决策者根据客户期望收益来决定合理的营销和服务投入。如果缺乏经纪业务客户价值的合理预测,证券公司仅能根据客户的当前佣金价值确定投入规模,这会导致对组4客户成本投入不足,而对组2、组1客户成本投入过大,无法实现企业客户价值最优。根据本研究提供的方法,证券公司可以对不同客户群体的未来价值有一个比较准确的预测,从而可以在此基础上制定长期更为有利的营销和服务投入策略。

图2 4组客户10年佣金变化趋势

3 结论

证券经纪业务客户佣金受证券市场行情的显著影响,具有很强的随机特征,基于历史佣金收入来预测其未来佣金收入是十分不可靠的。本文在对客户进行心理细分的基础上,以证券市场收益率为随机变量,建立细分客户群体资产周转率的GARCH模型,进一步得出细分群体佣金价值的随机模型。采用蒙特卡罗模拟法对各群体未来价值求解,表明基于心理细分的客户佣金价值随机模型能够识别不同投资心理特征群体的长期价值,从而为企业优化营销和服务投入提供合理依据。该模型不足之处在于假设了不变的佣金费率,也没有引入营销投入变量。但实际上,证券公司可以改变不同客户群体的佣金费率和营销投入成本,来进行针对性的服务和营销,从而改变客户结构,优化客户资产的总价值,这是本研究的未来方向。

[1]Abe M.“Counting Your Customers”One by One:A Hierarchical Bayes Extension to the Pareto/NBD Model[J].Marketing Science,2009,28(3).

[2]陈云,张会荣,朱萍.基于生存分析的客户生命周期价值建模[J].统计与决策,2011,(12).

[3]Kumar A.Hard-to-value Stocks,Behavioral Biases,and Informed Trading[J].Journal of Financial and Quantitative Analysis,2009,44(6).

[4]侯红卫,李雪峰.基于行为金融理论的投资者行为研究方法现状与展望[J].科学决策,2010,(2).

[5]Jackson D.Determining a Customer's Lifetime Value(Part 3)[J].Direct Marketing,1989,52(4).

[6]Cheng C J,Chiu S W,Cheng C B,et al.Customer Lifetime Value Prediction by a Markov Chain Based Data Mining Model:Application to an Auto Repair and Maintenance Company in Taiwan[J].Scientia Iranica,2012,19(3).

[7]Persson A,Ryals L.Customer Assets and Customer Equity:Management and Measurement issues[J].Marketing Theory,2010,10(4).

[8]Kim A J,Ko E.Do Social Media Marketing Activities Enhance Customer Equity?An Empirical Study of Luxury Fashion Brand[J].Journal of Business Research,2011,65(10).

[9]李丽.基于ARMA-GARCH模型的股市量价动态关系研究[J].统计与决策,2011,(4).

猜你喜欢

计算机应用文摘·触控(2020年6期)2020-04-13

甘肃教育(2020年22期)2020-04-13

华人时刊(2020年23期)2020-04-13

陶瓷科学与艺术(2019年10期)2019-12-18

今日财富(2019年10期)2019-06-11

中国生殖健康(2019年11期)2019-01-07

瞭望东方周刊(2017年35期)2017-09-22

专用汽车(2016年9期)2016-03-01

中国卫生质量管理(2015年4期)2015-12-01

专用汽车(2015年2期)2015-03-01